Bracia Chandler – „zapomnieni” mistrzowie inwestowania w wartość

Z reguły teksty o wybitnych inwestorach dotyczą tych, którzy dorobili się majątku tylko dzięki inwestowaniu na giełdzie. Jednak historia zna przypadki takich inwestorów, którzy dywersyfikowali swoje portfolio na wiele klas aktywów. Przykładem są nowozelandzcy bracia Chandler, którzy w przeciągu 20 lat z kwoty 10 mln$ “dorobili się” 5 miliardów dolarów. W tym okresie osiągnęli astronomiczną średnioroczną stopę zwrotu na poziomie 36%. Jest to więcej niż stopa osiągana przez tak wybitnych inwestorów jak Warren Buffett, Peter Lynch, Stanley Druckenmiller czy George Soros. Bracia Chandler nie są zbyt znani, ponieważ nie pojawiali się często w mediach. Do 2006 roku udzielili tylko jednego wywiadu w Institutional Investor. Co ciekawe, oszałamiająca stopa zwrotu dzięki dobremu tradingowi na rynku krajów rozwijających się. Inwestowali m.in. na rynku brazylijskim, czeskim czy rosyjskim.

Dzieciństwo i początki kariery

Jak już zostało wspomniane wcześniej, bracia Chandler nie zaczynali od zera. Richard i Christopher synami weterana II Wojny Światowej, który prowadził m.in. biznes pszczelarski z himalaistą i polarnikiem Edmundem Hillarym. Bracia dorastali w małym miasteczku Matangi, które mieści się niedaleko Hamilton w północnej części “Wyspy Północnej”. Ojciec Richarda i Christopera – Robert Chandler – założył w 1972 roku sklep o nazwie “Chandler House”. Rodzice zatrudnili swoich synów w sklepie. Pomagali ojcu w rachunkowości, natomiast mama edukowała dzieci w kwestii odpowiednich zakupów do sklepu. To właśnie wtedy Richard i Christoper odebrali cenne lekcje jak: “nigdy nie kupuj czegoś jeśli nie wiesz komu możesz to później sprzedać”oraz “kup tak dużo jak to możliwe towarów, które się bardzo dobrze sprzedają”. Po ukończeniu College przejęli biznes rodzinny, który wprowadzili na inną skalę. W 1986 roku sprzedali aktywa rodziny za 10 mln$. Bracia zdecydowali, że pozyskaną kwotę przeznaczą na to, co lubią, czyli inwestowanie. Środki zostały zużyte na otworzenie Sovereign Global Fund, który prowadzili przez 20 lat. Ich styl inwestowania był dopasowany do ich własnego temperamentu. Z tego powodu ich strategia była nastawiona na inwestowanie przeciwnie do rynkowych nastrojów. Jednocześnie bracia przy inwestowaniu byli bardzo pewni swoich wyborów. Świadczył o tym bardzo skoncentrowany portfel inwestycyjny.

Azjatycka okazja inwestycyjna

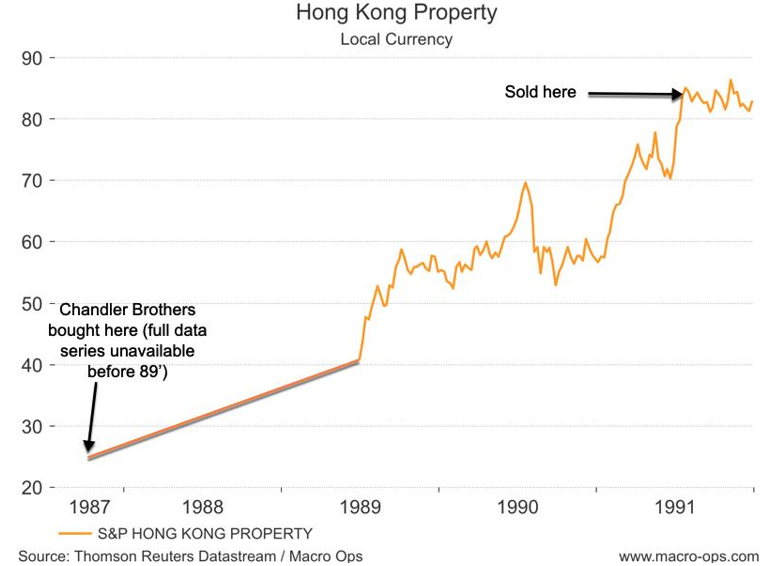

W 1987 roku cały majątek bracia ulokowali w czterech biurach w Hong Kongu. Nastroje na hongkońskim rynku nieruchomości były w latach 80-tych fatalne. Ceny od szczytu z 1981 roku spadły o ponad 70%. Powodem był strach inwestorów, że Zjednoczone Królestwo będzie musiało przekazać Hong-Kong w ręce Chińskiej Republiki Ludowej. Wielu inwestorów obawiało się, że “komuniści” będą chcieli utrudnić klimat inwestycyjny w tym regionie. Z tego powodu nieruchomości w tym regionie dla inwestorów z Zachodu były dla wielu “nieinwestowalne”.

Jednak bracia byli innego zdania. Zaczęli gruntownie badać temat. Uznali, że obecne ceny są wielką okazją inwestycyjną. Byli zdania, że przekazanie tego obszaru Chińskiej Republice Ludowej nie wywoła negatywnych skutków. Powodem było to, że CHRL zobowiązały się do przestrzegania odrębności Hong-Kongu przez 50 lat. Jednocześnie stopy zwrotu z wynajmu budynków były o 5 punktów procentowych wyższe niż koszt finansowania zakupu nieruchomości. Taka sytuacja spowodowała, że ryzyko inwestycyjne przy zrealizowaniu się pozytywnego scenariusza było minimalne. Natomiast potencjalny zysk bardzo duży. W celu przeprowadzenia transakcji bracia Chandler skorzystali z finansowania dłużnego. W 1987 roku nabyli za 27,6 mln$ 22-piętrowy D’Aguilar Place.

Jednocześnie dokonano znacznej renowacji, co pozwoliło na znaczną podwyżkę czynszy w ciągu kilku kolejnych lat. Czynsze w tym budynku wzrosły 3-krotnie. Dzięki temu pojawiła się nadwyżka gotówki, co pozwoliło nabyć kolejne nieruchomości. Po kilku latach strach o “wejście komunistów” do specjalnego regionu minął. W efekcie ponownie napłynął kapitał do Hong-Kongu, co spowodowało wzrost cen nieruchomości. W 1991 roku bracia Chandler sprzedali portfel nieruchomości za 110 mln$. Po spłaceniu długu pozostało im 40 mln$ kapitału własnego. Oznaczało to, że aktywa pod zarządzaniem wzrosły o 300% w przeciągu zaledwie 4 lat.

Bracia Chandler posiadali również spory portfel inwestycyjny złożony z hongkońskich akcji. Powodem było to, że chcieli mieć także ekspozycję na spółki nieruchomościowe, które stanowiły znaczną część indeksu Hang Seng. Jednak w piątek 16 października 1987 roku na skutek spadku cen, bracia Chandler byli zmuszeni do zamknięcia pozycji. Powodem było używanie znacznej dźwigni finansowej, która spowodowała, że straty na kapitale własnym były znacznie wyższe. Dzięki zamknięciu pozycji, fundusz uniknął jeszcze większych strat w kolejnych dniach, ponieważ trend spadkowy trwał nadal. Po doświadczeniach z 1987 roku, bracia znacznie ograniczyli dźwignię finansową. Dzięki temu, Richard i Christofer mogli mieć znacznie dłuższy horyzont inwestycyjny niż inwestorzy stosujący dużą dźwignię finansową. Richard Chandler po wydarzeniach z 1987 roku wspomniał, że:

“Jeśli raz miałeś szczęście, nie wykorzystuj łaskawości losu ponownie”.

Inwestycja na rynkach Latino

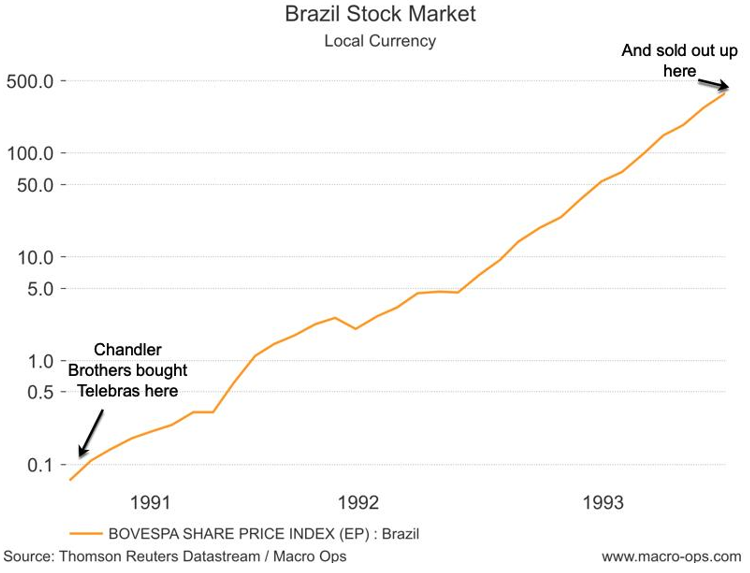

Po sprzedaży aktywów w Hong-Kongu fundusz postanowił zmienić obszar inwestycji. Bracia wspominali w tym czasie, że “maszyna do faksu będzie obecnie coraz popularniejsza”. Przez to postanowili, że ciekawym miejscem do zainwestowania funduszy jest sektor telekomunikacyjny. Po dłuższym okresie poszukiwań fundusz znalazł interesującą spółkę – brazylijski Telebras. Brazylia w tym okresie znajdowała się w bardzo trudnym położeniu makroekonomicznym. Hiperinflacja oraz problemy ze wzrostem gospodarczym spowodowały, że dla wielu inwestorów brazylijski rynek akcji nie był lubiany przez inwestorów zagranicznych. Z powodu hiperinflacji tradycyjne wskaźniki wyceny przedsiębiorstw takie jak cena do zysku (P/E) były bezużyteczne. Bracia postanowili poszukać miar porównawczych. Skupili się na relacji kapitalizacji do bazowych linii telekomunikacyjnych. Jako monopolista na brazylijskim rynku Telebras nie musiał obawiać się konkurencji, z tego powodu mógł korzystać z premii monopolisty. Według wyliczeń braci, Telebras był handlowany na rynku po cenie 200$ za linię dostępową. Dla porównania meksykańska spółka działająca w tej samej branży była handlowana 2000$ za linię dostępową. Warto wspomnieć, że koszt zainstalowania linii bazowej w Brazylii wynosił 1600$. Jednak nie tylko atrakcyjna wycena była powodem inwestycji w akcje tej spółki. Bardzo istotnym czynnikiem były także zmiany polityczne w Brazylii. Zdaniem braci Chandler administracja prezydenta Fernando Collor de Mello będzie zmuszona zliberalizować gospodarkę oraz otworzyć kraj na inwestycje zagraniczne.

Po otrzymaniu zgody brazylijskiego rządu Sovereign Global Fund był jednym z pierwszych inwestorów zagranicznych, który uzyskał pozwolenie na inwestycje w Brazylii. Znowu dała o sobie znać taktyka koncentracji inwestycji. Bracia przeznaczyli na zakup akcji Telebras 75% swoich aktywów, czyli 30 mln$. Dodatkowo nabyli także udziały w spółce energetycznej Electrobras. Był to krok pod prąd, większość inwestorów bardzo sceptycznie podchodzili do inwestowaniu w tak niestabilnym politycznie i gospodarczo kraju.

Po wprowadzeniu oszczędności budżetowych w celu zwalczenia deficytu budżetowego oraz dopuszczenia inwestorów zagranicznych do inwestycji, nastąpił gwałtowny wzrost cen brazylijskich akcji. W efekcie główne indeksy brazylijskiego rynku potroiły swoją wartość. Jednak entuzjazm nie trwał długu. Już po kilku miesiącach, w kwietniu 1991 roku prezydent został pozbawiony urzędu (zastosowano impeachment) z powodu skandalu korupcyjnego. Wzrost napięcia politycznego spowodował, że brazylijskie akcje zanurkowały. Spadek wielu akcji na przestrzeni kolejnych 8 miesięcy przekroczył 60%. Spadek nie przestraszył braci Chandler. Dzięki lekcji z 1987 roku, portfel nie był lewarowany. W tym momencie mogli spojrzeć na perspektywy spółki z długoterminowej perspektywy. Do 1993 roku rynek odrobił straty z bessy i kontynuował dynamiczny wzrost. Inwestycja w akcje brazylijskich spółek pozwoliły zwiększyć aktywa pod zarządzaniem do 150 mln$. Oznaczało to, że zysk z inwestycji wyniósł 400%.

W międzyczasie bracia Chandler spekulowali na rynku obligacji takich krajów jak Argentyna czy Wenezuela. W latach 1991 – 1994 fundusz szukał okazji również poza Ameryką Łacińską, przykładem jest transakcja na obligacjach Nigerii.

Kierunek – „Wschód”

Po sprzedaży latynoamerykańskich aktywów fundusz rozpoczął inwestowanie na innych krajach rozwijających się. Zainteresowaniem cieszyła się Europa Wschodnia, Korea Południowa oraz Rosja. Polityka inwestycyjna była podobna, bracia rozglądali się i kupowali przecenione aktywa, których niewielu chciało kupić. Przykładem był zakup czeskiego monopolisty na rynku energii – CEZ. W 1994 roku większość „zachodnich” instytucji finansowych i inwestorów indywidualnych nie miało bezpośredniego dostępu dostępu do tak mało płynnego rynku. Po nabyciu akcji CEZ, braciom udało się wdrożyć program GDR-ów (global depositary receipt). I za pośrednictwem GDR-ów udało się braciom Chandler wyjść ze skromnym zyskiem z inwestycji w czeskiego monopolistę.

Jednak inwestycja w Czechach była tak naprawdę przetarciem przed poważnymi inwestycjami w najważniejszym rynku postsowieckim – Rosji. Do końca 1994 roku funduszowi udało się skupić znaczną część udziałów w czołowych firmach rosyjskich, które były w tym czasie prywatyzowane. Bracia Chandler posiadali m.in.:

- 4% udziałów w największym przedsiębiorstwie energetycznym Rosji – Unified Energy Systems (UES),

- 11% udziałów w moskiewskim dystrybutorze energii elektrycznej – Mosenergo,

- 5% udziałów w najważniejszych spółkach zależnych Yukos Oil,

- 15% udziałów w największym, rosyjskim producencie stali – Novolipetsk Metallurgical Kombinat (NLMK),

- niesprecyzowany udział w Gazpromie.

W tym czasie fundusz zarządzany przez braci był jednym z największych zagranicznych inwestorów w Rosji.

W 1996 roku fundusz Sovereign sprzedał udziały w Yukos i powiększył do 25% udziały w NLMK. Razem z innym funduszem (Sputnik) posiadali łącznie 50% udziałów w spółce. Bracia wraz ze Sputnikiem rozpoczęli batalie sądowe o mianowanie swoich dyrektorów. Inwestorzy byli zdania, że NLMK sprzedaje stal poniżej cen rynkowych do agentów eksportowych. Powodowało to, że zyski były wyprowadzane ze spółki ze szkodą dla akcjonariuszy. Jednak kiedy zaczęły się batalie sądowe, Sputnik sprzedał swoje udziały co postawiły fundusz Sovereign w trudniejszym położeniu. Mimo to, bracia w 1999 roku sprzedali akcje drożej od Sputnika.

Jednak wielkie zyski fundusz wygenerował na sprzedaży Mosenergo oraz UES, ponieważ udziały zostały sprzedane w okolicach szczytu z 1997 roku (przed kryzysem rosyjskim). Dzięki tym dwóm inwestycjom bracia osiągnęli ponad 400% zysku. Wartość sprzedanych pakietów wynosiła 1 mld$.

Środki zostały zainwestowane w Gazprom, w efekcie bracia posiadali około 5% udział w gazowym gigancie. Jednak bessa na rynku oraz słabe wyniki finansowe spowodowały, że kurs akcji cały czas spadał. W efekcie strata na inwestycji wynosiła kilkadziesiąt procent. Po doświadczeniach z NLMK, fundusz zaczął szukać miejsc gdzie pieniądze „wyciekają” ze spółki. Problemem była bliska relacja Gazpromu z Iterą. Zdaniem braci Chandler, Gazprom sprzedawał gaz do Itery znacznie poniżej cen rynkowych. Powodowało to, że mniejszościowi akcjonariusze byli okradani przez dyrektorów Gazpromu. Jednocześnie Gazprom udzielał bardzo tanich pożyczek do Itery, co oznaczało, że zarządzanie majątkiem producenta gazu stało na bardzo niskim poziomie. Zmiany nastały dopiero z dojściem do władzy w Rosji Władimira Putina, który umieścił w tej firmie swojego zaufanego człowieka – Aleksieja Millera. Dzięki temu proces sprzedaży ceny poniżej rynkowej został zatrzymany. Bracia sprzedali udziały w Gazpromie między 2002 a 2003 rokiem, zarabiając na transakcji skromne 12,5%.

Ponowny zwrot w kierunku Azji

Czasem fundusz inwestował również na rozwiniętych rynkach. Jednak powód inwestycji był taki sam – kupno przecenionych akcji podczas bardzo niskiego sentymentu rynkowego. Jednym z przykładów jest inwestycja w japońskie instytucje finansowe na początku XXI wieku.

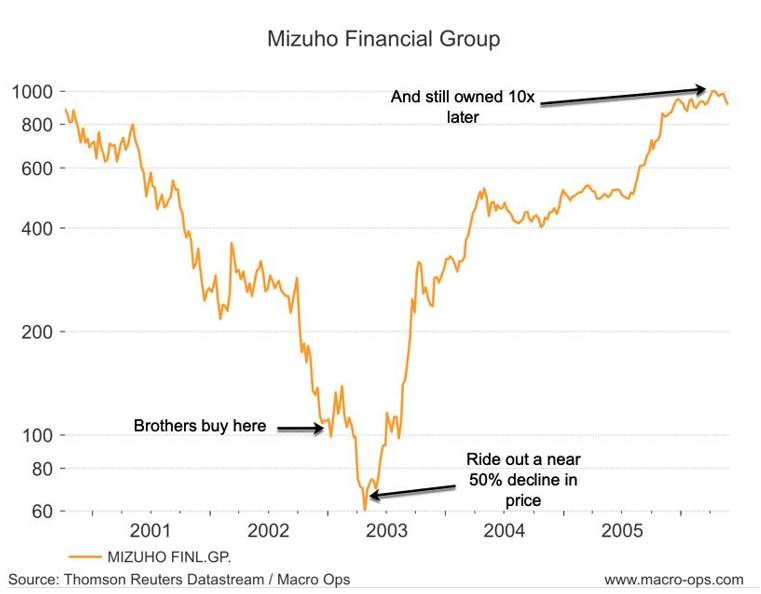

Japonia po pęknięciu bańki na rynku akcji i nieruchomości znalazła się w 10 letnim okresie niskiej inflacji i marazmu gospodarczego. Przełożyło się to na rynek akcji. W listopadzie 2002 roku indeks Nikkei 225 spadł o 78% względem szczytu z 1989 roku. Trudna sytuacja gospodarcza spowodowała, że japońskie banki były dosłownie nafaszerowane złymi długami. Duży odsetek kredytów lądował do “firm zombie”, czyli przedsiębiorstw, które były bardzo zadłużone i funkcjonowały dzięki środowisku niskich stóp procentowych. Przedstawiony obraz wydawał się nieciekawy, jednak bracia Chandler zobaczyli niezłą okazję rynkową. W efekcie rozpoczęli skup akcji spółek z sektora finansowego, które notowane były na Tokyo Stock Exchange. Do portfela trafiły takie spółki jak UFJ Holdings, Mizuho Financial Group, Sumitomo Mitsui Banking Corp oraz Mitsubishi Tokyo Financial Group.

Podobnie jak miało to miejsce podczas inwestowania w brazylijskie spółki, kryteriami inwestycyjnymi były niestandardowe metryki. Jednym z głównych mierników była rynkowa kapitalizacja jako procent aktywów. Japońskie instytucje finansowe posiadały wskaźnik na poziomie około 3%, podczas gdy Citigroup miał wskaźnik wynoszący 15%.

Po dokonaniu zakupu aktywów, rynek podążał nadal na południe. Jednak dzięki bezpiecznemu inwestowaniu (bez dźwigni) fundusz przetrzymał gorszy okres na giełdzie. Akcje zostały sprzedane w 2006 roku, kiedy nastąpiła “mała hossa” na japońskim rynku. Niektóre z zysków były spektakularne. Przykładowo na akcjach Mizuho Financial Group fundusz zarobił 900% w przeciągu trzech lat. Richard podczas wywiadu w 2006 roku wspomniał, że za sukcesami funduszu stoją przekonania inne niż w przypadku większości zarządzających: “Większość zarządzających skupia się na tym co może się zdarzyć złego, niż na tym co może się udać. My działamy inaczej”.

Transakcje na japońskich instytucjach finansowych to typowe wykorzystanie sentencji “bądź chciwy gdy inni się boją, bój się kiedy inni są chciwi”. Warto również dodać, że bracia Chandler nie szukali “nowych Microsoftów”. Woleli inwestować w duże przedsiębiorstwa w stabilnych krajach (nawet jeśli były to rynki rozwijające się). Dzięki temu tego typu spółki były na radarze wielu instytucji finansowych, jest to spełnienie rady ich matki (zawsze kupuj towar na który jesteś w stanie znaleźć kupca). Jednocześnie fundusz, którym zarządzali bracia nie zajmował się budowaniem szeroko zdywersyfikowanego portfela. Zamiast tego skupiali się na wyborze “najlepszych z najlepszych” firm i budowali skoncentrowany portfel akcji.

Brak strachu w relacjach z państwami

Bracia Chandler słynęli z odważnych ruchów w sprawie ochrony swojej własności na rynkach zagranicznych. Z tego powodu stoczyli wiele batalii prawnych z rządami krajów rozwijających się. Jednym z najbardziej “trudnych” krajów we współpracy była Rosja. Jednak braciom udało się odnosić na tym rynku niemałe sukcesy. Przykładowo wymusili zatrudnienie pierwszego niezależnego dyrektora w państwowym gigancie – Gazprom. Oprócz tego walczyli m.in. z praktykami korupcyjnymi w południowokoreańskich firmach. Jednak bracia sami siebie uważali za inwestujących w wartość a nie inwestorów – aktywistów (aktywiści z reguł wymuszają zmiany w zarządzie albo zmianę strategii firmy).

Wnioski z historii braci Chandler

Spoglądając na transakcje dokonywane przez fundusz zarządzany przez braci widać, że aby osiągnąć długoterminowe wysokie wyniki, potrzebne jest inwestowanie w oparciu o dogłębne zrozumienie działalności biznesu firmy oraz koncentracji portfela.

Dzięki koncentracji portfela wystarczyło kilka inwestycji aby wygenerować większość zysków. W ciągu 20 lat zaledwie 5 inwestycji odpowiadało za 90% zysków funduszu (m.in. Mizuho, UFH Holdings, Unified Energy Systems, Mosenergo). Oznacza to, że bracia musieli być bardzo pewni swoich wyborów inwestycyjnych. Historia braci Chandler potwierdza, że brak dywersyfikacji nie wybacza błędów, przykładem jest historia z Gazpromem, który omal nie skończył się katastrofą dla portfela. Z tego powodu skoncentrowany portfel wymaga bardzo dokładnej selekcji pomysłów inwestycyjnych.

Kolejna lekcja jaka wynika z historii funduszu to wpływ czasu. Największe okazje inwestycyjne nie zdarzają się zbyt często. Z tego powodu kluczem jest nie tracić zbyt dużych pieniędzy w okresie “pomiędzy” kolejnymi wielkimi inwestycjami. Inwestor stosujący tego typu strategię musi być cierpliwy i nie szukać na siłę “wielkich okazji”.

Warto również wyróżnić bycie nastawionym kontriańsko do rynku. Bracia dzięki długoterminowemu spojrzeniu mogli wykorzystywać okresy głębokiej bessy do skorzystania z “rynkowych promocji”. Dzięki temu pojawiały się asymetryczne okazje inwestycyjne. Asymetria wynikała z tego, że ryzyko niepowodzenia było znacznie mniejsze, niż zrealizowanie się pozytywnego albo neutralnego scenariusza. Zdaniem zwolenników tej teorii rynek zawsze źle wycenia notowane firmy. Albo jest zbyt optymistyczny albo zbyt pesymistyczny względem długoterminowych prognoz. Wiele razy pozytywne nastawienie analityków “windowały” prognozy znacznie wyżej niż wynikało to ze zdrowego rozsądku. Z kolei w okresach rynkowej bessy rynek zawsze zbyt sceptycznie wyceniał znaczną część notowanych spółek.

Kolejnym wnioskiem jaki płynie z tej historii jest konieczność bycia kreatywnym. Bracia Chandler często odrzucali “standardowe wskaźniki” i tworzyli “kreatywne mierniki”. Tak było w przypadku inwestowaniu w brazylijskie czy japońskie spółki. Alternatywne wskaźniki pozwalają na odsiew “przeciętnych” pomysłów inwestycyjnych od wyjątkowych okazji.