Zegar (znowu) tyka dla Włoch – 5 możliwych scenariuszy

Od 1945 r. na czele Włoch stało aż 69 rządów, zmieniających się średnio co 1,11 roku. To prawdziwy europejski rekord. Dzisiaj premier Mario Draghi poinformuje parlament, czy poda się do dymisji. Oznaczałoby to konieczność przeprowadzenia przyspieszonych wyborów w terminie 70 dni – najprawdopodobniej we wrześniu. Decyzja ta nie jest jednak bynajmniej pewna. Należy pamiętać, że przewidywanie wyniku włoskiego kryzysu rządowego nigdy nie było proste.

O Autorze

Christopher Dembik – Francuski ekonomista polskiego pochodzenia. Jest globalnym szefem badań makroekonomicznych w duńskim banku inwestycyjnym Saxo Bank. Jest także doradcą francuskich parlamentarzystów i członkiem polskiego think tanku CASE, który zajął pierwsze miejsce w ekonomicznym think tanku w Europie Środkowo-Wschodniej według raportu Global Go To Think Tank Index. Jako globalny szef badań makroekonomicznych wspiera oddziały, dostarczając analizy globalnej polityki pieniężnej i rozwoju sytuacji makroekonomicznej klientom instytucjonalnym i HNW w Europie i MENA. Jest regularnym komentatorem w mediach międzynarodowych (CNBC, Reuters, FT, BFM TV, France 2 itd.) Oraz prelegentem na międzynarodowych wydarzeniach (COP22, MENA Investment Congress, Paris Global Conference itp.).

Christopher Dembik – Francuski ekonomista polskiego pochodzenia. Jest globalnym szefem badań makroekonomicznych w duńskim banku inwestycyjnym Saxo Bank. Jest także doradcą francuskich parlamentarzystów i członkiem polskiego think tanku CASE, który zajął pierwsze miejsce w ekonomicznym think tanku w Europie Środkowo-Wschodniej według raportu Global Go To Think Tank Index. Jako globalny szef badań makroekonomicznych wspiera oddziały, dostarczając analizy globalnej polityki pieniężnej i rozwoju sytuacji makroekonomicznej klientom instytucjonalnym i HNW w Europie i MENA. Jest regularnym komentatorem w mediach międzynarodowych (CNBC, Reuters, FT, BFM TV, France 2 itd.) Oraz prelegentem na międzynarodowych wydarzeniach (COP22, MENA Investment Congress, Paris Global Conference itp.).

Istnieje co najmniej pięć możliwych scenariuszy:

- Draghi pozostaje na stanowisku z niezmienioną większością. Wydaje się to jednak mało prawdopodobne, ponieważ oznaczałoby to znaczący zwrot Ruchu Pięciu Gwiazd pod przewodnictwem Giuseppe Conte – największej partii politycznej w ramach koalicji (104 z 630 łącznych członków Izby Deputowanych i 61 z 315 ogólnej liczby senatorów). Partia ta wywołała obecny kryzys odmawiając poparcia rządu Draghiego w kluczowym głosowaniu;

- Draghiemu udaje się ustanowić nowy rząd ze zmienioną większością. Jest to jednak trudne zadanie, ponieważ nie ma realnej alternatywy dla Ruchu Pięciu Gwiazd;

- Draghi żąda nieodwołalnych dymisji bez poddawania tego pod głosowanie w parlamencie. Na tym etapie jest to mało prawdopodobne;

- Pod presją prezydenta Włoch Sergio Mattarelli i kilku partii politycznych (m.in. ugrupowania Italia Viva Matteo Renziego) Draghi zgadza się nieco dłużej pozostać na stanowisku, aby uniknąć kryzysu politycznego. Staje na czele technokratycznego rządu do czasu wyborów powszechnych w 2023 r. (rząd „dozorujący”). Mogłoby to stanowić kompromisowe rozwiązanie dla włoskiej klasy politycznej i z pewnością byłby to najlepszy scenariusz dla strefy euro, aby uniknąć zamieszania w okresie urlopowym;

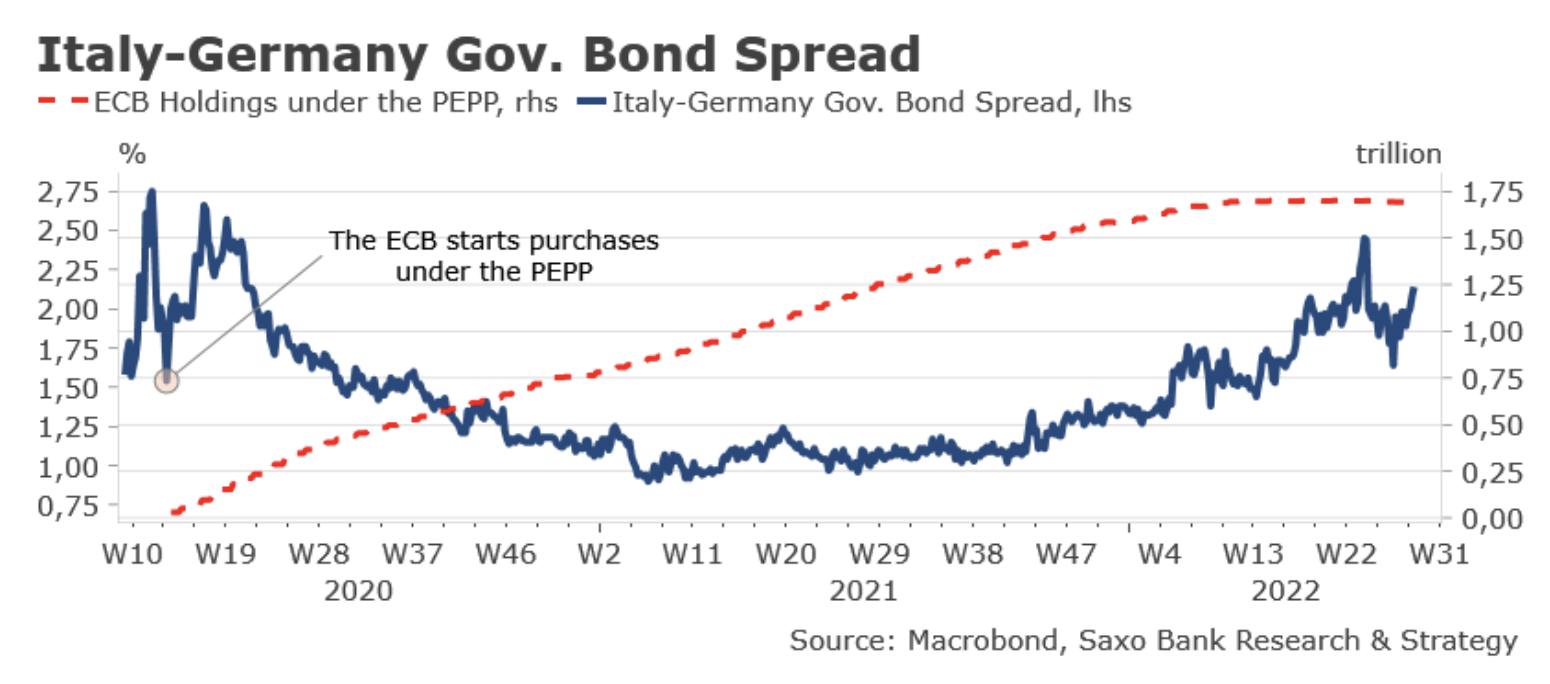

- Draghiemu nie udaje się utworzyć nowego rządu lub odmawia on kierowania rządem przejściowym i tymczasowym do czasu kolejnych wyborów. W terminie 70 dni (prawdopodobnie we wrześniu) odbywają się wybory przyspieszone. Najnowsze sondaże wskazują, że Ruch Pięciu Gwiazd zostałby zmiażdżony i uzyskałby poparcie poniżej 12%. Głównym wygranym byłaby partia Giorgii Meloni – Bracia Włosi. W ostatnich wyborach powszechnych w 2018 r. uzyskała zaledwie 4,8% głosów (37 deputowanych i 21 senatorów w obecnej kadencji). Obecnie jest to najpopularniejsza partia polityczna w kraju z poparciem wynoszącym około 22,5%. Jeżeli jej członkowie będą trzymać się razem, Włochami mogłaby rządzić centroprawicowa koalicja pod przewodnictwem Meloni. Byłaby to bardzo zła wiadomość dla strefy euro w najgorszym możliwym momencie w historii (niższy wzrost gospodarczy w przyszłości, ryzyko fragmentacji na rynkach finansowych, niskie obroty na rynkach i ryzyko kryzysu energetycznego nadchodzącej zimy). Zacieśnienie polityki pieniężnej już teraz wywiera dużą presję na system finansowy: płynność się pogarsza, a zmienność, ograniczenia animatorów rynku oraz nieudane rozliczenia są rekordowo wysokie. Jeżeli dodamy do tego tradycyjny włoski kryzys polityczny, otrzymamy najgorszy wakacyjny koktajl w historii. Bez względu na to, czy tak się stanie, należy się spodziewać szybszego wzrostu rentowności włoskich obligacji. Nie oznacza to jednak, że Europejski Bank Centralny (EBC) automatycznie podejmie interwencję. Przede wszystkim istnieje problem z terminem w kontekście pewnych kwestii technicznych. W czwartek EBC prawdopodobnie wspomni o przeciwdziałaniu fragmentacji, jednak jego narzędzie jako takie raczej nie jest jeszcze gotowe. Bank centralny będzie do września de facto grał na zwłokę. Ponadto EBC prawdopodobnie i tak nie podejmie interwencji, ponieważ wzrost spreadów przede wszystkim jest wynikiem niepewności politycznej, nie zaś „nieuzasadnionego” zacieśniania polityki.

Naszym zdaniem nie ma żadnej pewności co do tego, że wybory uzupełniające się odbędą. Przewidywanie wyniku włoskiego kryzysu rządowego nigdy nie było proste. Należy podchodzić do tego z pokorą. W większości przypadków nasze prognozy okazują się błędne. Na początku tego roku prezydent Mattarella nie chciał kandydować na nową kadencję. Analitycy rynkowi (w tym ja) spodziewali się nowego kryzysu politycznego. Ostatecznie udało się go przekonać do pozostania na stanowisku po tym, jak nie udało się znaleźć następcy. Tym razem z pewnością mogłoby być podobnie. Draghi mógłby pozostać na stanowisku nieco dłużej, aby uniknąć chaosu (scenariusz nr 4). Pewne jest natomiast to, że projekt jedności narodowej Draghiego upadł. Niestabilność polityczna nadal jest normą we Włoszech.