Ekonomia, giełda i stopy procentowe – w jaki sposób koszt pieniądza wpływa na rynki i gospodarkę?

Rynki finansowe od dekad funkcjonują w ściśle określonym rytmie, wyznaczanym przez kalendarz posiedzeń najważniejszych banków centralnych na świecie. Niezależnie od tego, czy mówimy o amerykańskiej Rezerwie Federalnej, Europejskim Banku Centralnym, czy o Narodowym Banku Polskim, mechanizm psychologiczny oraz reakcje rynkowe pozostają niemal identyczne na każdej szerokości geograficznej. Inwestorzy, analitycy, dziennikarze finansowi oraz zarządzający potężnymi funduszami emerytalnymi z zapartym tchem analizują każde, nawet najdrobniejsze słowo wypowiadane podczas konferencji prasowych przez prezesów tych potężnych instytucji. Znaczenie ma wszystko – dobór przymiotników, ton głosu, a nawet to, co zostało celowo przemilczane. W tym specyficznym środowisku decyzje dotyczące poziomu stóp procentowych urosły do rangi rynkowej wyroczni, determinującej alokację kapitału liczonego w dziesiątkach bilionów dolarów. Istnieje powszechnie znane na parkietach giełdowych twierdzenie, które głosi, że niskie stopy procentowe zwiastują hossę, natomiast środowisko wysokich stóp procentowych jest nieuchronnym zapalnikiem brutalnej bessy. Większość uczestników rynku, w tym także doświadczeni gracze, doskonale znają tę heurystykę i bez najmniejszego wahania stosują ją w swoich codziennych strategiach inwestycyjnych.

Dlaczego właściwie zmiana jednego parametru w systemie bankowym potrafi wywołać euforię na drugim końcu świata lub doprowadzić do bankructwa niejednej firmy?

W poprzednich tekstach publikowanych w ForexClub.pl poruszałem już wielokrotnie kwestię fundamentalnej definicji inflacji, wskazując z całą stanowczością, że w swoim pierwotnym i najbardziej precyzyjnym znaczeniu nie jest to po prostu powszechny wzrost cen w sklepach, który wszyscy odczuwamy w portfelach. Prawdziwa inflacja to sztuczne, niepoparte realnym bogactwem zwiększanie podaży pieniądza w gospodarce, najczęściej określane kolokwialnie mianem “dodruku”. Omawialiśmy również szeroko zjawisko znane jako Efekt Cantillona, który bezlitośnie obnaża strukturalną niesprawiedliwość tego procesu. Przypomnijmy, że nowo kreowany pieniądz nie trafia do wszystkich obywateli jednocześnie w równych proporcjach, lecz faworyzuje tych, którzy znajdują się najbliżej źródła jego emisji – czyli rynki finansowe, międzynarodowe korporacje, banki i instytucje rządowe.

W niniejszym artykule wykonamy kolejny, niezbędny krok w tej złożonej ekonomicznej układance. Dowiemy się, w jaki sposób stopy procentowe stanowią główny mechanizm transmisyjny, przez który ów sztuczny dodruk trafia do krwiobiegu gospodarczego, zniekształcając wyceny aktywów i zakłócając naturalny rozwój całej gospodarki.

Czym tak naprawdę jest stopa procentowa na wolnym rynku?

Aby w pełni zrozumieć destrukcyjny charakter współczesnej polityki monetarnej opierającej się na centralnym sterowaniu pieniądzem, musimy najpierw odpowiedzieć sobie na elementarne pytanie:

Czym w ogóle jest stopa procentowa w warunkach całkowicie zdrowej, wolnorynkowej gospodarki, w której nie funkcjonują banki centralne z uprawnieniami do manipulowania rynkiem finansowym?

W najczystszym ujęciu ekonomicznym, stopa procentowa nie jest żadną arbitralnie narzuconą z góry liczbą, dekretem czy urzędniczym wymysłem, lecz po prostu ceną. Dokładniej rzecz ujmując, jest to cena płacona za rezygnację z bieżącej konsumpcji na rzecz konsumpcji w nieokreślonej przyszłości. Każdy człowiek, z natury swojej egzystencji, posiada wrodzoną, pozytywną preferencję czasową. Oznacza to w praktyce, że znacznie wyżej ceni sobie dobra, usługi i zasoby dostępne tu i teraz, w tej konkretnej chwili, niż dokładnie te same dobra obiecane mu za rok, pięć czy dziesięć lat. Przyszłość z definicji jest niepewna, wiąże się z ryzykiem utraty, a ponadto ludzkie potrzeby domagają się zaspokojenia w teraźniejszości. Aby zatem skłonić kogokolwiek do odłożenia konsumpcji w czasie, czyli do szeroko pojętego oszczędzania, musi zostać zaoferowana mu adekwatna premia. Tą rynkową premią jest właśnie naturalna stopa procentowa.

Ten niezwykle czuły mechanizm jest ściśle i nierozerwalnie związany z relacją zachodzącą między pulą realnych oszczędności, a zagregowanym zapotrzebowaniem na inwestycje kapitałowe. Wyobraźmy sobie przez chwilę hipotetyczną (ale potrzebną dla zobrazowania pewnej zależności) sytuację, w której dane społeczeństwo jest niezwykle oszczędne, pracowite i zorientowane na budowanie długoterminowego bogactwa. Ludzie ci masowo ograniczają swoje bieżące wydatki na luksusy, konsumują tylko to, co niezbędne, a wygenerowane nadwyżki finansowe odkładają w systemie bankowym. W takiej sytuacji kapitału przeznaczonego na pożyczki jest w systemie niezwykle dużo. Zgodnie z uniwersalnym prawem podaży i popytu, gigantyczna obfitość danego dobra nieuchronnie powoduje spadek jego rynkowej ceny. Zatem stopy procentowe w sposób całkowicie naturalny, organiczny i zdrowy spadają do niskich poziomów. Dla przedsiębiorców to ważny sygnał informacyjny. Niska, naturalnie ukształtowana stopa procentowa komunikuje im wprost, że społeczeństwo obecnie odkłada konsumpcję na później, dzięki czemu w systemie finansowym skumulowała się obfita pula oszczędności, a w gospodarce zwolniły się moce przerobowe. W praktyce oznacza to, że na przedsiębiorców czeka relatywnie tani pieniądz, który mogą oni na bardzo korzystnych warunkach pożyczyć. Otrzymany w ten sposób kapitał finansowy mogą następnie swobodnie wykorzystać do rynkowego zakupu niezbędnych środków produkcji, nabycia kapitału fizycznego oraz odpowiedniego zmotywowania ludzi finansowo do świadczenia pracy przy ich nowych przedsięwzięciach. Dzięki temu mechanizmowi biznes może bezpiecznie i z optymizmem rozpoczynać projekty inwestycyjne.

Z drugiej strony warto przyjrzeć się sytuacji odwrotnej, w której społeczeństwo jest nastawione przede wszystkim na bieżącą konsumpcję i nie wykazuje silnej skłonności do odkładania kapitału. W takim środowisku poziom oszczędności udostępnianych instytucjom finansowym ulega naturalnemu obniżeniu, a pula środków, które można zaoferować w formie kredytów, wyraźnie się kurczy. Zgodnie z prawami popytu i podaży, mniejsza dostępność kapitału pożyczkowego nieuchronnie prowadzi do wzrostu jego ceny. Stopa procentowa rośnie, co stanowi dla przedsiębiorców jasny sygnał – wyższy koszt finansowania informuje ich wprost, że kapitał jest obecnie zasobem rzadszym i droższym w pozyskaniu. W racjonalnej odpowiedzi na ten komunikat biznes wstrzymuje się z wysoce ryzykownymi lub bardzo kapitałochłonnymi projektami inwestycyjnymi. Wolnorynkowa stopa procentowa pełni w tym ujęciu funkcję prostego wskaźnika informacyjnego, który w naturalny sposób równoważy plany inwestycyjne przedsiębiorstw z rzeczywistym poziomem oszczędności zgromadzonych przez obywateli.

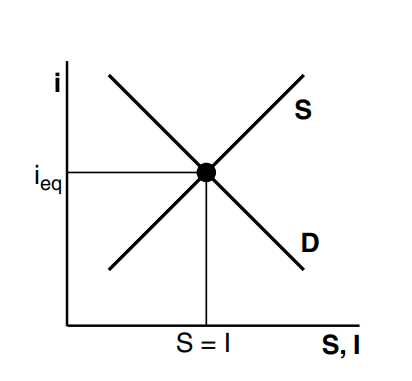

Komentarz do obrazka: Oś pionowa reprezentuje stopę procentową, a pozioma całkowitą wielkość oszczędności i inwestycji. Rosnąca krzywa podaży odzwierciedla oszczędności społeczeństwa, pokazując, że wyższa stopa procentowa zachęca obywateli do odkładania konsumpcji w czasie. Malejąca krzywa popytu obrazuje zapotrzebowanie biznesu na kapitał, które naturalnie rośnie, gdy koszt pożyczki spada. Punkt przecięcia obu krzywych to rynkowa równowaga, wyznaczająca obiektywną, naturalną stopę procentową, przy której zgromadzone oszczędności idealnie pokrywają się z planami inwestycyjnymi przedsiębiorstw. Dowodzi to, że wolnorynkowa stopa procentowa pełni funkcję precyzyjnego systemu informacyjnego, który koordynuje inwestycje z realnymi wyrzeczeniami społeczeństwa.

Wkroczenie banku centralnego: jak fałszuje się sygnały rynkowe?

Ta harmonijna i organicznie balansująca się sytuacja ulega jednak dramatycznej, a nierzadko wręcz katastrofalnej zmianie, gdy w ten mechanizm rynkowy wkracza instytucja posiadająca prawny monopol na kreację waluty – mianowicie bank centralny.

Kiedy gremium decyzyjne banku centralnego ingeruje w rynek, robi to z całkowitym pominięciem obiektywnych mechanizmów opisanych w poprzednim akapicie. Cała współczesna doktryna monetarna opiera się na przekonaniu, że gospodarką można i należy centralnie sterować, nieustannie manipulując kosztem pieniądza – raz poprzez jego sztuczne obniżanie, a innym razem przez gwałtowne podnoszenie. Cięcie stóp procentowych nie jest w tym systemie podyktowane rzeczywistym wzrostem oszczędności obywateli, lecz wynika wyłącznie z woli decydentów politycznych i ich urzędników. Oficjalnie działania te motywowane są pragnieniem “pobudzenia zwalniającej gospodarki”, dostarczając jej kroplówkę z płynnością. Z kolei późniejsze podwyżki to gorączkowa próba “ratowania sytuacji i gaszenia inflacyjnego pożaru”, gdy ów stymulujący dodruk wymyka się spod kontroli.

Oficjalnie głównym zadaniem banków centralnych na całym świecie jest “minimalizowanie bezrobocia” i “utrzymywanie stabilnej inflacji”, zazwyczaj wokół tzw. “strategicznego celu inflacyjnego” (na zachodzie do niedawna CPI 2,5% +- 1%). Jak się jednak nad tym zastanowić, to wszystkie te zasady są zupełnie pozbawione sensu. Jeśli przyjmiemy bowiem, że jedyne źródło inflacji ma charakter monetarny, to znaczy, że za inflację może odpowiadać jedynie bank centralny. Wówczas okaże się, że jednym z dwóch głównych celów banku centralnego jest przezwyciężanie problemu, który sam stworzył. Tylko bowiem bank centralny może zwiększać podaż pieniądza, a zatem inflację. Z kolei, gdy bank centralny przesadził z “dodrukiem” i poprzez swoje działanie doprowadził do sytuacji, w której w realnej gospodarce zaczęły rosnąć ceny, a na rynkach finansowych napompowała się bańka, to ów bank rozpoczyna proces ściągania z rynku pieniędzy. Wówczas stopy procentowe rosną, a cierpi realna gospodarka – zadłużone przedsiębiorstwa upadają lub wiedzie im się ciężej, zadłużeni konsumenci spłacają wyższe raty za kredyt, bezrobocie rośnie. Znów zatem bank centralny jest źródłem problemu, na straży którego w teorii powinien stać.

Fundamentalny problem i tragizm tej naprzemiennej manipulacji polega na tym, że trwale niszczy ona rynkowy kompas. Kiedy stopy ustalane są poniżej naturalnego poziomu, system rezerwy cząstkowej sprawia, że banki komercyjne kreują na potęgę nowy kredyt, mimo że w gospodarce ani o jotę nie przybyło realnych, wypracowanych oszczędności w postaci cegieł, zboża, stali czy wykwalifikowanej siły roboczej. Z kolei gdy bank centralny, walcząc z wywołanym przez siebie wzrostem cen, decyduje się na drastyczne zaostrzenie kursu i podnosi stopy, nagły wzrost kosztów finansowania niszczy tysiące przedsięwzięć, które przy naturalnej, rynkowej stopie procentowej najprawdopodobniej w ogóle by nie powstały. W ten sposób ręczne sterowanie gospodarką, zamiast zapobiegać kryzysom, w rzeczywistości funduje rynkom nieustanną i wyniszczającą huśtawkę.

Bankowość centralna – komunizm w przebraniu?

Aby w pełni uzmysłowić sobie skalę zniekształceń i absurdów, jakie to wywołuje, warto posłużyć się bardzo bliską nam historycznie analogią do centralnego planowania gospodarczego, doskonale znanego z historii i ponurych czasów Polskiej Rzeczypospolitej Ludowej.

O ile jednak każdy człowiek intuicyjnie rozumie, że sztucznie, urzędowo zaniżone ceny mięsa w systemie komunistycznym musiały niechybnie kończyć się permanentnie pustymi półkami w sklepach rzeźniczych i koniecznością wprowadzania upokarzających kartek żywnościowych, o tyle sztucznie tani kredyt wywołuje skutki na pierwszy rzut oka niewidoczne, o wiele bardziej wyrafinowane, ale w ostatecznym rozrachunku znacznie bardziej niszczycielskie. Tani pieniądz wylewa się na rynek potężnym strumieniem, tworząc w społeczeństwie głęboko zakorzenioną iluzję niesamowitego bogactwa i niekończącego się prosperity. Dzieje się tak przede wszystkim poprzez masową ekspansję kredytową. Jest to ten moment rozważań, w którym idealnie zazębia się dzisiejszy temat z prawdziwą definicją inflacji. To właśnie sama inflacja, rozumiana jako bezustanny dodruk i gigantyczna kreacja długów, stanowi główne i niezbędne paliwo do utrzymywania przez banki centralne zaniżonych stóp procentowych przez długie lata.

W ten oto sposób zostaje wysłany całkowicie fałszywy sygnał informacyjny wprost do sektora biznesowego. Przedsiębiorcy, inwestorzy private equity i potężne korporacje widzą łatwo dostępny pieniądz. Ulegają złudzeniu, że w gospodarce znajdują się nieskończone ilości tanich surowców potrzebnych do budowy dziesiątek nowych, ogromnych fabryk, uruchamiania tysięcy technologicznych startupów marzących o podboju świata czy budowania całych dzielnic przez firmy deweloperskie. Zaczynają więc inwestować na niespotykaną wręcz potęgę. Uruchamiają projekty rozpisane na dekady, zatrudniają inżynierów i kontraktują podwykonawców. Z punktu widzenia zdrowej ekonomii, padają ofiarą zuchwałego oszustwa systemowego. Zostali bowiem nakłonieni do rozpoczęcia wielkich dzieł, do których ukończenia brakuje fundamentalnych, realnych zasobów fizycznych, ponieważ zasoby te zostały już dawno przeznaczone na bieżącą, rozdmuchaną konsumpcję. Te projekty biznesowe uzależnione są od niskich stóp procentowych i ciągłej inflacji. Z kolei skutkiem sztucznie zaniżonych stóp procentowych i ciągle rosnącej podaży pieniądza są między innymi malejąca siła nabywcza, erozja oszczędności, rosnące koszty życia w stosunku do zarobków czy obniżenie jakości wytwarzanych produktów i usług.

Cykl Koniunkturalny: Od giełdowej euforii do krachu

Kiedy gospodarka zostaje nasączona fałszywymi sygnałami zaniżonych stóp procentowych, rusza machina sztucznego cyklu koniunkturalnego. Jego pierwszą fazą jest ożywienie (ang. boom), podczas którego dochodzi do zjawiska nazywanego przez ekonomistów szkoły austriackiej „błędnymi inwestycjami” (ang. malinvestment). Tani kredyt drastycznie zniekształca strukturę produkcyjną kraju, a rynki kapitałowe zaczynają przypominać kasyno, windując wyceny nierentownych biznesów. W tym gorącym okresie ujawnia się brutalne działanie Efektu Cantillona. To elity finansowe i globalne korporacje jako pierwsze otrzymują wykreowany z powietrza kapitał, wykorzystując go do pompowania cen akcji i nieruchomości, podczas gdy zwykły obywatel jedynie obserwuje te abstrakcyjne wzrosty na ekranie telewizora.

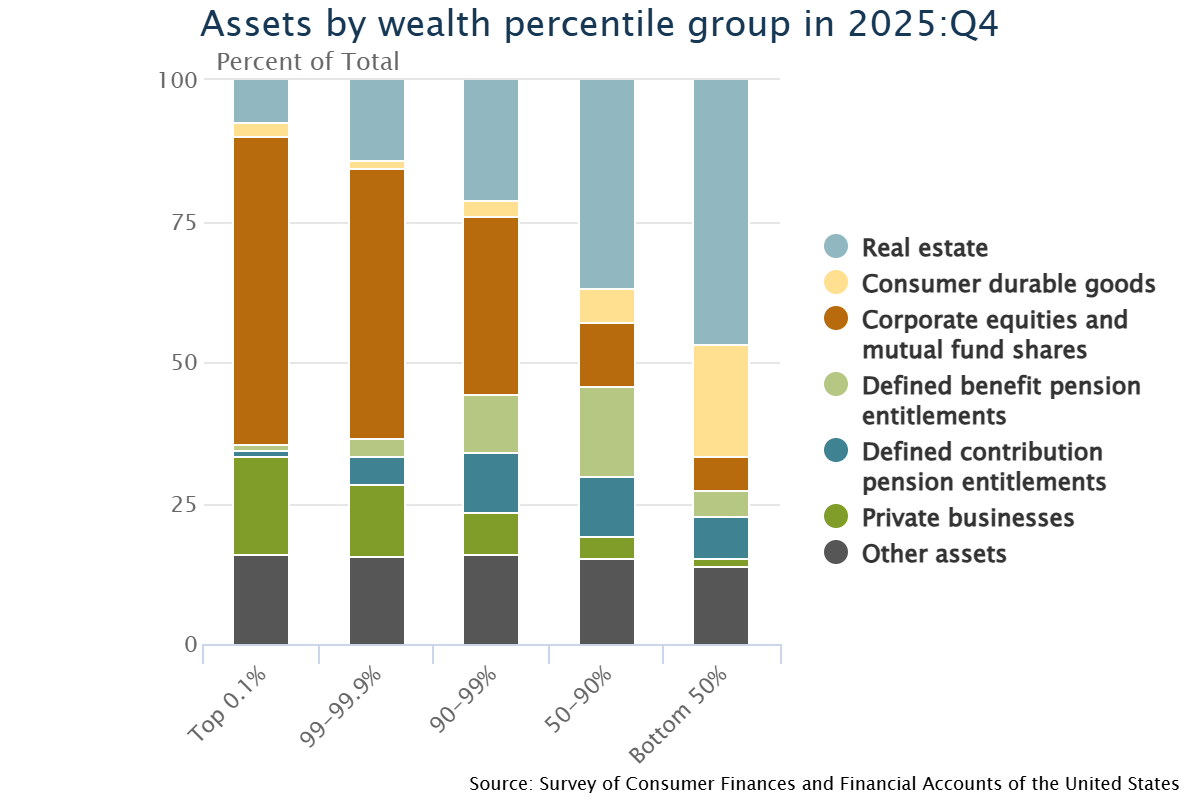

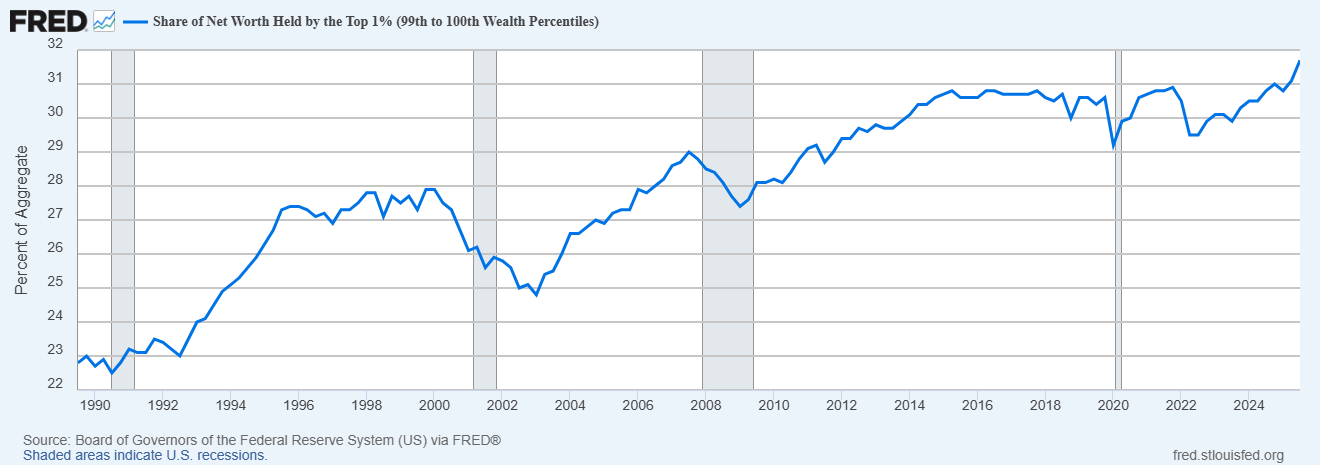

Komentarz do obrazka: Powyższy wykres jednoznacznie ukazuje, że struktura aktywów drastycznie różni się w zależności od poziomu zamożności poszczególnych grup. Najbogatsza część społeczeństwa, ze szczególnym uwzględnieniem górnego promila (Top 0.1%), alokuje zdecydowaną większość swojego kapitału w akcjach spółek, funduszach inwestycyjnych (potężny pomarańczowy blok) oraz prywatnych przedsiębiorstwach. Są to dokładnie te instrumenty finansowe, których wyceny najmocniej i najszybciej zyskują na środowisku sztucznie zaniżanych stóp procentowych oraz bezpośredniej ekspansji kredytowej.

Komentarz do obrazka: Ponieważ najzamożniejsi trzymają kapitał głównie w instrumentach finansowych, są pierwszymi beneficjentami kreowanego kredytu, który natychmiastowo winduje wyceny ich aktywów. Choć podczas załamań (szare pasy recesji na powyższym wykresie) ich udział w majątku chwilowo spada, każda kolejna fala stymulacji winduje go na nowe historyczne rekordy. Udowadnia to, że urzędowe sterowanie ceną pieniądza jest mechanizmem systematycznego transferu bogactwa ku górze piramidy – koszty rynkowych zawirowań i utraty siły nabywczej waluty płaci ostatecznie ulica, podczas gdy natychmiastowe zyski z kreacji długu zgarnia Wall Street.

Żadna rynkowa iluzja nie trwa jednak w nieskończoność. Nadmiar pustego pieniądza ostatecznie zderza się z ograniczoną pulą fizycznych dóbr, surowców i usług, co nieuchronnie prowadzi do dewaluacji waluty. Zaczyna się to, co media potocznie nazywają inflacją, a co w istocie jest jedynie jej matematycznym skutkiem, a więc gwałtowny wzrost cen. Przedsiębiorcy, którzy masowo ruszyli z nowymi inwestycjami, nagle zderzają się z brakiem rąk do pracy i szybującymi kosztami materiałów. Ponieważ w gospodarce rozpoczęto zbyt wiele nietrafionych projektów jednocześnie, powstaje strukturalny zator, a realne koszty budowy drastycznie przewyższają optymistyczne budżety oparte na tanim długu.

Wtedy do gry wkracza ponownie bank centralny, inicjując ostateczną fazę cyklu – bolesny krach (ang. bust). Urzędnicy, zmuszeni do reakcji na gniew ubożejącego społeczeństwa, agresywnie podnoszą stopy procentowe, próbując ugasić pożar, który sami wcześniej wzniecili. Efekt jest miażdżący. Koszt obsługi długu diametralnie rośnie, a potężne inwestycje, które wydawały się rentowne przy darmowym pieniądzu, nagle stają się ekonomicznym nonsensem. Rozpoczęte projekty zostają wstrzymane z braku finansowania. Skutkuje to falą bankructw, masowymi zwolnieniami i zjadliwą bessą na giełdzie. Euforia błyskawicznie przeradza się w strach, a iluzja bogactwa pęka, obnażając skalę marnotrawstwa wywołanego centralnym sterowaniem ceną pieniądza.

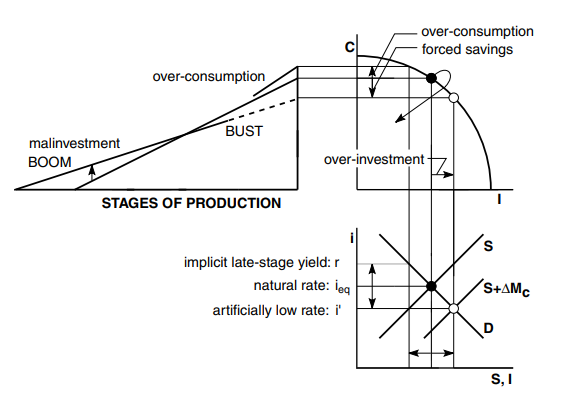

Komentarz do obrazka: Wszystko zaczyna się na rynku funduszy pożyczkowych (prawy dół), gdzie sztuczna ekspansja kredytowa (przesunięcie z $S$ na $S+\Delta M_c$) zbija stopę procentową poniżej naturalnego poziomu. Ten sfałszowany sygnał wypycha gospodarkę poza krzywą możliwości produkcyjnych (PPF, prawy górny róg). Tani kredyt napędza potężne przeinwestowanie w biznesie, a nieopłacalne lokaty prowokują obywateli do nadmiernej konsumpcji. Powstaje krótkotrwała bańka i iluzja dobrobytu.

Prawdziwy dramat ukazuje lewa strona (Trójkąty Hayeka), gdzie struktura produkcji ulega całkowitemu zniekształceniu. Tani pieniądz pompuje wieloletnie projekty na wczesnych etapach (błędne inwestycje napędzające fazę BOOM), podczas gdy rozbudzona konsumpcja wysysa zasoby na końcu łańcucha. Gospodarka zostaje nienaturalnie rozciągnięta z obu stron. Ponieważ w systemie nie przybyło realnych oszczędności, rozpoczętych z rozmachem projektów matematycznie nie da się ukończyć. Zderzenie z fizycznym brakiem surowców, maszyn i rąk do pracy przerywa tę iluzję, prowadząc do gwałtownego załamania struktury kapitałowej (linia BUST), fali bankructw i bolesnego krachu.

Co to oznacza dla inwestorów?

Z czysto praktycznego punktu widzenia, z całej tej zawiłej makroekonomicznej układanki płynie brutalnie szczery i jednoznaczny wniosek dla każdego aktywnego uczestnika rynków finansowych.

- Po pierwsze, dopóki obecny paradygmat – oparty na centralnym sterowaniu stopami procentowymi i nieustannym dodruku – nie ulegnie fundamentalnej zmianie lub załamaniu, rynki akcji będą systematycznie „outperformować” (przewyższać stopami zwrotu) tradycyjne, bezpieczne formy oszczędzania. Akcje oraz udziały w przedsiębiorstwach pełnią w tym systemie funkcję gigantycznej gąbki, która nieustannie, faza po fazie, wchłania nadmiar kreowanego z powietrza pieniądza.

- Po drugie, w ujęciu długoterminowym absolutnie kluczowy staje się rygorystyczny dobór instrumentów do swojego portfela. Im dłużej i stabilniej potrafisz utrzymać się na rynku z portfelem jakościowych papierów wartościowych, tym potężniejszym beneficjentem opisanego wyżej Efektu Cantillona ostatecznie się stajesz. Czas jest w tym wypadku twoim największym sprzymierzeńcem, pozwalającym płynąć na fali systematycznej dewaluacji waluty, która nieuchronnie podnosi nominalne wyceny twoich aktywów.

- Po trzecie, jeśli powyższa analiza mechaniki rynkowej cię przekonuje, musi to pociągnąć za sobą całkowitą zmianę twojego inwestycyjnego aparatu pojęciowego. Naturalną konsekwencją przyjęcia tej perspektywy jest konieczność zupełnie innego definiowania tego, co na wykresach i w gospodarce jest faktycznie istotne, a co stanowi jedynie medialny szum. Zrozumienie opisanych procesów wymusza inną definicję fundamentalnych zjawisk ekonomicznych i ich konsekwencji. Tradycyjna analiza zysków czy raportów kwartalnych danej firmy to nierzadko za mało. Prawdziwym rynkowym fundamentem często nie jest sam bilans spółki, ale to, jak silnie jest ona wystawiona na przepływy z nowo wykreowanego kredytu i w jakiej fazie cyklu manipulacji stopami procentowymi właśnie się znajdujemy.

Podsumowanie

Omawiana dziś tematyka układa się w idealną, przyczynowo-skutkową trylogię rynkową. Cały proces ma swój brutalny początek w fundamentalnym problemie inflacji, która w swoim rdzennym wymiarze stanowi bezpośrednią przyczynę wszelkich nieszczęść ekonomicznych (i nie jest to wcale nowy fenomen). Ów sztuczny, wykreowany politycznie proces kreacji pustego pieniądza inicjuje ciąg zdarzeń niszczących stabilność gospodarczą. Następnie na arenę wkracza cyniczny w swojej naturze Efekt Cantillona, który twardo i precyzyjnie wyjaśnia, kto jako absolutnie pierwszy staje się gigantycznym beneficjentem owego systemu i zyskuje niesprawiedliwą przewagę nad społeczeństwem. Na samym zaś końcu tego procesu ujawnia się potężny mechanizm, będący ostatecznym transmiterem tych patologii w świat gospodarki realnej, wprowadzający ten toksyczny zastrzyk kapitału bezpośrednio na wolny rynek – czyli odgórne, centralne manipulowanie poziomem stóp procentowych.

Wszystkie te fakty obalają również jeden z najbardziej szkodliwych mitów propagowanych od lat w dyskursie publicznym.

Wręcz przeciwnie, w całkowicie wolnorynkowym środowisku wyceny dostosowywałyby się płynnie i łagodnie, na bazie obiektywnych sygnałów z rynku. Znane nam wszystkim krachy giełdowe i załamania gospodarcze to nic innego, jak bezpośredni, wręcz inżynieryjny, skutek arbitralnej, politycznie motywowanej ingerencji wielkich banków centralnych w koszt pieniądza, w gospodarkę.