Kryzys Argentyński – tango z długiem i bankructwami

Argentyna od dekad zmaga się z problemami gospodarczymi. Jest to przykład kraju, który udowadnia, że nic nie jest dane na zawsze. Na przełomie XIX i XX wieku ten kraj był jednym z najlepiej rozwiniętych obszarów gospodarczych ówczesnego świata. Co ciekawe, Polacy szukający szans na poprawienie standardu życia jako jeden z głównych kierunków emigracji wybierali właśnie Argentynę. W efekcie stali się jedną z większych grup imigrantów w tym regionie. Od 1995 roku ustanowiono Dzień Polskiego Osadnika – “Día del Colono Polaco”. Święto jest ustanowione każdego 8 czerwca. Jednak dawna chwała Argentyny dawno minęła.

Od wielu lat kraj jest pogrążony w problemach z inflacją oraz niestabilną gospodarką i zmieniającymi się programami politycznymi. Jeszcze w 2022 roku Argentyna powróciła na czołówki prasy ekonomicznej z powodu kolejnego ryzyka bankructwa. W styczniu 2022 roku dostał kolejną pomoc od Międzynarodowego Funduszu Walutowego (ponad 40 mld$). Argentyna w swojej całej historii ogłosiła niewypłacalność aż 8 razy.

Jest to kraj targany licznymi napięciami politycznymi. Między 1930 a 1977 rokiem miało miejsce 6 przewrotów wojskowych. Niestabilność polityczna powodowała, że Argentyna często chodziła „od ściany do ściany”. Lata peronizmu przesiąkniętego nacjonalizacją przerywały okresy gwałtownej liberalizacji. Bardzo często okresy „małego boomu” przerywały gwałtowne recesje. Najbardziej znanym wydarzeniem w historii gospodarczej tego kraju był kryzys z przełomu XX i XXI wieku. Jego konsekwencje były tak duże, że do dzisiaj znaczna część argentyńskiego społeczeństwa jest negatywnie nastawiona do Międzynarodowego Funduszu Walutowego. Jednak aby zrozumieć co takiego wydarzyło się pod koniec lat dziewięćdziesiątych XX wieku należy poznać historię tego niezwykle interesującego kraju.

Kryzys Argentyński – historia rozwoju i upadku

Złote lata

Po uzyskaniu niepodległości w drugiej dekadzie XIX wieku, Argentyna była zacofanym gospodarczo krajem. był to kraj o profilu rolniczo – surowcowym. Od lat osiemdziesiątych XIX wieku nastąpił szybki rozwój gospodarczy kraju. Głównymi inwestorami byli Brytyjczycy, jednak z czasem coraz więcej kapitału docierało do kraju ze Stanów Zjednoczonych. W głównej mierze dzięki brytyjskiemu kapitałowi nastąpiła rozbudowa komunikacji kolejowej oraz rozwój licznych gałęzi przemysłu. Swoją przewagę komparatywną Argentyna uzyskała w rolnictwie. Do dzisiaj argentyńska wołowina jest synonimem jakości. Największy boom gospodarczy trwał od 1880 roku do początku I Wojny Światowej. W tym czasie średni wzrost gospodarczy wynosił około 8% rocznie. Zachęcało to do emigracji do tego kraju biednych obywateli Europy. Główne kierunki napływu imigrantów w tym czasie to Włochy i Hiszpania. Mimo rosnącej populacji, wzrost gospodarczy był szybszy niż wzrost ludności. Poprawa życia była oszałamiająca. Wystarczy wspomnieć, że w 1880 roku PKB na osobę w Argentynie stanowiło 35% tego wskaźnika w USA. W 1905 roku Argentyna miała PKB na osobę na poziomie 80% amerykańskiego. Rozwój gospodarczy potrzebował części maszyn, surowców i licencji. Te głównie dostarczała Wielka Brytania. Import był pokrywany eksportem artykułów rolniczych i wyrobów przemysłowych. Argentyna zyskała przydomek “el granero del mundo”, czyli stodoły świata.

Pierwsze problemy

Po I Wojnie Światowej napływ inwestycji spowolnił. Było to spowodowane ogromnymi stratami w europejskich gospodarkach na skutek wojny. Mimo to, Argentyna nadal była jednym z najbardziej rozwiniętych krajów na świecie. Szaleństwo lat dwudziestych XX wieku również przyczyniło się do “małego boomu” w gospodarce. Rozwój przerwał Wielki Kryzys. Na skutek kryzysu ceny płodów rolnych znacznie spadły. Inwestycje zagraniczne znacząco spadły. Te dwa czynniki spowodowały zapaść eksportu oraz wzrost bezrobocia. Lata 30 to okres wzrastających niepokojów politycznych. Do władzy coraz częściej dochodzili politycy powiązani z kręgami wojskowymi. Mimo to, nadal poziom życia Argentyńczyków był bardzo wysoki. PKB w przeliczeniu na mieszkańca miało poziom około 60% amerykańskiego.

Peronism i antyperonism – destabilizacja Argentyny

Pod koniec II Wojny Światowej coraz większe wpływy polityczne miał Juan Peron, który w 1946 roku stał się nowym prezydentem Argentyny. Był to okres rozwoju polityki społecznej oraz ograniczania działalności opozycji. Peron nie opowiedział się po żadnej ze stron Zimnej Wojny. Jednocześnie znacznie zmniejszył swobodę gospodarczą w swoim kraju. Znacjonalizował linie kolejowe, które do tej pory należały do francuskich i brytyjskich firm. Oprócz tego znacjonalizowane zostały liczne banki, zakłady przemysłowe czy nawet flota handlowa. Peron wprowadził na trwałe do argentyńskiej sceny politycznej tzw. peronizm. Większość prezydentów, którzy wygrali wybory w Argentynie było zwolennikami peronizmu. Jej poglądy można było scharakteryzować w trzech sentencjach: sprawiedliwość społeczna, niepodległość gospodarcza i niezależność polityczna. Była to ideologia, która dążyła do stworzenia państwa opiekuńczego, zwiększenia udziału państwa w gospodarce. Jednocześnie w peronizmie był silny punkt antyamerykański i antybrytyjski. Efektem były m.in. wywłaszczenia “zachodnich” inwestorów z argentyńskiej gospodarki. Jednocześnie “prospołeczność” nie oznaczała swobody poglądów. Peron podczas swojej prezydentury wprowadził nową konstytucję, która znacznie ograniczała wolność prasy i wprowadzała ustrój quasi autorytarny. Jednocześnie partia ogłaszała się, że jest “wolą ludu” oraz że jest przeciwna establishmentowi. Mimo, że Juan Peron został obalony w 1955 roku. Schronił się w frankistowskiej Hiszpanii. Z czasem nastały represje wymierzone w ruch peronistów. Sytuacja polityczna nadal była niestabilna a w kraju kwitła korupcja.

Peron powrócił do władzy w 1973 roku stając się 41 prezydentem Argentyny. Po jego śmierci funkcję prezydenta objęła jego żona – Isabel Peron. Jednak już w 1976 roku została obalona przez wojsko. Przez kolejne 6 lat rządziła junta wojskowa, która upadła na skutek przegranej wojny ze Zjednoczonym Królestwem o Falklandy. Lata rządów peronistów oraz junty wojskowej, niestabilność polityczna, a także nacisk na “sprawiedliwe dzielenie owoców wzrostu gospodarczego” spowodowały problem z inflacją, zadłużeniem oraz poziomem rozwoju kraju. Sytuacji nie poprawiły także szoki naftowe, które również przyczyniły się do problemów gospodarczych. Dystans Argentyny do najbardziej rozwiniętych krajów na świecie stale się pogłębiał. Jednak proces erozji ekonomicznego potencjału Argentyny był powolny, ale zauważalny. W okresie od 1950 do 1980 PKB na mieszkańca wynosiło od 40-50% poziomu z USA.

Demokratyzacja i liberalizm gospodarczy

W 1983 roku Argentyna powróciła do demokracji i rozpoczęła proces urynkowienia gospodarki. Nastąpił okres stabilizacji politycznej. Dwukrotnie prezydentem został wybrany Carlos Menem, który rządził od 1989 do 1999 roku. Był najdłużej urzędującym prezydentem w historii Argentyny. Nowy prezydent Argentyny oraz Kongres musieli zmierzyć się z ogromnymi problemami gospodarczymi. Kraj doświadczył bardzo wysokiej inflacji oraz problemów budżetowych. Jednocześnie niestabilność waluty oraz niezbyt przyjazne biznesowi prawo spowodowało, że inwestorzy omijali Argentynę szerokim łukiem. Warto dodać, że gospodarka kraju była stosunkowo zamknięta na handel z otoczeniem. W takich warunkach zdecydowano się na wprowadzenie kursu peso powiązanego sztywno ze stabilną walutą.

Wprowadzenie izby walutowej

Aby ustabilizować walutę, wprowadzono izbę walutową. Oznaczało to, że peso argentyńskie zostało powiązana z inną walutą. Aby zachęcić kapitał zagraniczny do inwestycji wybór padł na dolara amerykańskiego. Dzięki izbie walutowej inwestorzy nie musieli obawiać się o kurs walutowy pesa argentyńskiego. Ułatwiało to wyliczenie opłacalności danej inwestycji. Przynajmniej w teorii izba wymuszała także rozsądną politykę fiskalną i monetarną. Oprócz izby walutowej wprowadzono szereg ustaw deregulujących rynki oraz rozpoczęto proces prywatyzacji. Otworzenie się na handel światowy oraz napływ inwestycji spowodował mały boom gospodarczy. Średni wzrost PKB w latach 1991 – 1998 wyniósł w Argentynie około 6%. Jednocześnie zażegnano problem hiperinflacji. Niska inflacja, dynamiczny rozwój gospodarczy oraz stabilna do dolara waluta były dobrym połączeniem. Widoczna była znaczna poprawa standardu życia Argentyńczyków. Argentynę zaczęto nazywać “latynoskim tygrysem”. Jednocześnie kraj zaczął być przedstawiana jako “cudowne dziecko konsensusu waszyngtońskiego”.

Niestety, nie wszystko funkcjonowało prawidłowo. Wzrost importu skutkował odpływem dolarów. Wydatki rządowe były finansowane deficytem, co utrudniało utrzymanie sztywnego kursu wymiany peso do dolara. Jednocześnie szerzyła się korupcja, która powodowała nieefektywne inwestowanie rządowych środków. Po latach okazało się, że wiele znanych osobistości na styku polityki i gospodarki zajmowali się praniem pieniędzy i ich wyprowadzaniem do rajów podatkowych. Utrzymanie powiązania z dolarem powodowało, że polityka monetarna nie mogła być dostosowana do regionalnych uwarunkowań. Powodowało to, że bank centralny Argentyny nie mógł działać niezależnie. Nie byłoby to problemem tylko w sytuacji kiedy Argentyna i Stany Zjednoczone miałyby zbliżony poziom rozwoju. Jednak sytuacja była diametralnie inna. Różnica w rozwoju gospodarczym między tymi dwoma krajami była bardzo duża. Kolejnym problemem było to, że Stany Zjednoczone nie były głównym partnerem handlowym Argentyny. W efekcie sztywny kurs walutowy nie mógł stanowić elementu regulującego wymianę handlową. Przykładowo: wzrost importu w przypadku waluty o płynnym kursie powinien skutkować osłabieniem waluty (ceteris paribus). Zwiększało to nierównowagę w handlu zagranicznym, ale problem ten był pomijany. Jednak głosy krytyków były uciszane wykresami przedstawiającymi wzrost gospodarczy oraz niską inflację.

Wzrost długu i przewartościowanie peso

Sztywny kurs walutowy zachęcał rząd, samorządy i przedsiębiorstwa do zaciągania kredytów denominowanych w dolarach lub innych najpłynniejszych walutach świata. Dzięki temu mogli otrzymywać niskie oprocentowanie. Oczywiście najbardziej ryzykowały firmy dużo importujące albo działające wyłącznie na lokalnym rynku. Nagła dewaluacja peso mogła spowodować kłopoty wszystkich głównych aktorów każdej gospodarki: państwa, przedsiębiorców i banków. Warto wspomnieć, że pod koniec 2001 roku zaledwie 3% długu publicznego stanowiły kredyty zaciągnięte w peso. Zatem utrzymanie stabilnego kursu peso było kwestią “żyć albo nie żyć” dla finansów argentyńskiego rządu. Jednocześnie zgodnie z regulacjami ⅓ bazy monetarnej była pokryta nie dolarami ale obligacjami rządowymi denominowanymi w dolarach. Był to dodatkowy czynnik ryzyka, ponieważ zobowiązania rządowe byłyby trudne do uregulowania w przypadku problemów z utrzymaniem kursu peso do dolara. W sytuacji zagrożenia inwestorzy obawiali się, że reżim walutowy jest niemożliwy do utrzymania z powodów fiskalnych. Dewaluacja waluty równałaby się wzrostowi ryzyka niewypłacalności kraju.

Sytuację utrudniała także radosna polityka fiskalna rządu argentyńskiego. W okresach prosperity rząd wydawał więcej pieniędzy i zamiast generować nadwyżkę pierwotną, wciąż miał deficyt budżetowy. Było to działanie procykliczne. Zatem w sytuacji pogorszenia koniunktury gospodarczej, rząd będzie zmuszony do wprowadzenia polityki oszczędnościowej – czyli zastosuje działania pogłębiające kryzys. Deficyt wynikał po części z przerostu sektora publicznego. Przed kryzysem aż 12,5% siły roboczej była zatrudniona na stanowiskach publicznych. Dla porównania w Brazylii i Chile wskaźnik wynosił 6%. Należy zauważyć, że w sektorze publicznym płacono znacznie więcej niż miało to miejsce w sektorze prywatnym. W 1994 roku pensje w “rządówce” było o 25% niż u “prywaciarzy”. W 1998 roku różnica wynosiła już 45%. Sytuację pogarszał fakt, że dług był w większości denominowany w walutach obcych. Zatem nie było możliwości doprowadzenia do spłaty długu poprzez inflację. Inflacja spowodowałaby presję na dewaluację kursu peso w stosunku do dolara. Dług denominowany w walutach zagranicznych wynosił w 2000 roku 50% PKB.

Kolejnym problemem był utrzymujący się przez większość lat dziewięćdziesiątych deficyt na rachunku obrotów bieżących. Była to negatywna tendencja. Po pierwsze: zwiększała zależność Argentyny od napływu zagranicznego kapitału. Po drugie: deficyt na rachunku obrotów bieżących “książkowo” wywierał presję na osłabienie peso. Skoro kurs peso do dolara był sztucznie utrzymywany na stałym poziomie, to deficyt spowodował przewartościowanie peso. Między 1990 a 2000 rokiem realny efektywny kurs walutowy (REER) wzrósł o ponad 75%. Pod koniec lat 90-tych nastąpił szereg czynników, który powodował, że peso było przewartościowane. Najważniejszym z nich było umocnienie się dolara względem walut europejskich oraz dewaluacja reala brazylijskiego. Według BCRA w 1999 roku peso było przewartościowane o przynajmniej 70%.

Powodem, który miał przyczynić do zwiększania skali kryzysu przez wielu był obwiniany Międzynarodowy Fundusz Walutowy. Jednym z zarzutów było działanie procykliczne MFW. Podczas dobrej koniunktury MFW zachęcał do utrzymania izby walutowej, natomiast w czasie kryzysu fundusz zaczął ograniczać wsparcie finansowe. Kolejnym problemem było przymykanie przez Międzynarodowy Fundusz Walutowy oka na niespełnianie przez Argentynę celów fiskalnych. Przykładowo: po 1995 roku mimo szybkiego wzrostu gospodarczego MFW nie wymuszał obniżenia poziomu deficytu. Przekraczanie dopuszczalnych progów nie wiązało się z sankcjami wobec Argentyny.

Kryzys monetarny

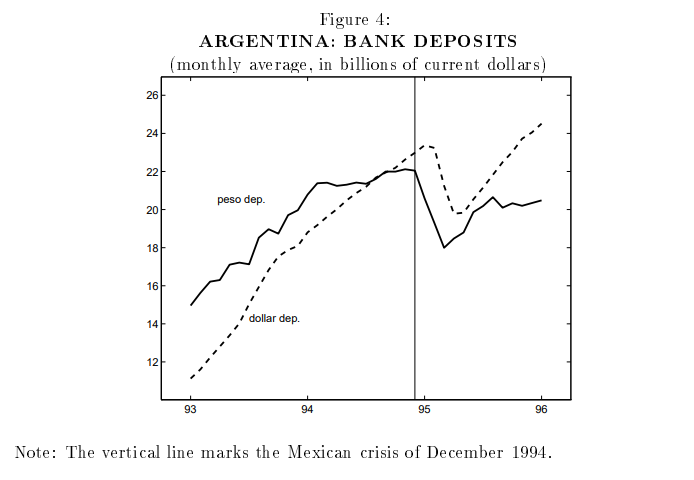

Inwestorzy przed wybuchem kryzysu byli spokojni o stabilność argentyńskiej gospodarki. Wynikało to ze spokojnego przejścia kryzysu meksykańskiego, jaki miał miejsce w 1995 roku. Kryzys w Meksyku spowodował powstanie tzw. “efektu tequili”, czyli gwałtownego odpływu kapitału z krajów Ameryki Łacińskiej. W Argentynie nastąpił gwałtowny odpływ depozytów dolarowych z banków. Wyniósł on ponad 8 mld$, co stanowiło niespełna 18% wszystkich depozytów. Jednocześnie zmniejszył się poziom rezerw płynnych rezerw dewizowych w Banku Centralnym Argentyny o 30%. Odpływ kapitału uderzył również w rynek akcji. Indeks MERVAL w szczytowym momencie paniki spadł o prawie 50%. Szok rynkowy spowodował, że PKB w 1995 roku spadło o 2,8%, natomiast poziom inwestycji zmalał o 13%. Jednak bardzo szybko gospodarka wróciła do zdrowia. W 1996 roku PKB wzrosło o 5,5%. Z tego powodu wielu inwestorów było przekonanych, że argentyńska gospodarka jest jedną z najbardziej odpornych w całej Ameryce Łacińskiej. Warto jednak zaznaczyć, że kryzys monetarny w Meksyku spowodował, że Argentyńczycy woleli trzymać depozyty w dolarach, a nie w peso.

Lata 1998 – 1999

W Argentynie zaczęła kształtować się niebezpieczna mieszanka zagrożeń monetarnych i fiskalnych. Jednak problemy były ukryte pod płaszczem dobrych wyników gospodarczych, poprawie standardu życia i stabilnego systemu bankowego. Z tego powodu więcej uwagi poświęcano “mniej stabilnej” Brazylii, która miała bardziej widoczne efekty nierównowagi ekonomicznej. Wykorzystali to spekulanci, którzy zaczęli grać przeciwko brazylijskiemu bankowi centralnemu. W efekcie kurs reala był nie do utrzymania w dotychczasowym paśmie wahań. To spowodowało mocny spadek wartości reala. Uderzyło to pośrednio w gospodarkę argentyńską, która sztywno przywiązana do dolara nie mogła zareagować. Obniżyło to konkurencyjność gospodarki Argentyny na rynkach światowych.

Kolejnym problemem było zmieniające się otoczenie rynkowe. Na skutek serii kryzysów na rynkach rozwijających się nastąpiło umocnienie dolara amerykańskiego (co za tym również peso). Jednocześnie pojawiły się zewnętrzne szoki w postaci:

- kryzysu azjatyckiego

- kryzysu rosyjskiego

- upadku LTCM

- dewaluacji peso

Spowodowało to, że od połowy 1998 nastąpiło pogorszenie sytuacji gospodarczej w Argentynie. Spodziewane szybki powrót do wzrostu gospodarczego nie nastąpił. W efekcie część ekonomistów i inwestorów zaczęło obawiać się o stabilność systemu izby walutowej w Argentynie. Spowolnienie powodowało, że dochody podatkowe (i tak nieefektywnie ściągane) malały. Jednocześnie koszty odsetkowe pozostały na niezmienionym poziomie a deficyt budżetowy nadal był duży. Rząd Argentyny potrzebował dodatkowego finansowania. W grudniu 1999 roku prezydent Fernando de la Rua rozpoczął szukanie pomocy w MFW. Trzy miesiące później podpisano porozumienie między Argentyną a Międzynarodowym Funduszem Walutowym. Argentyna podpisała 3-letnią umowę typu stand-by o wartości 7,2 mld$. W zamian kraj miał rozpocząć proces wprowadzania bardziej restrykcyjnej polityki fiskalnej. Argentyna wprowadziła obniżki wydatków rządowych na poziomie 1,4 mld$ w 1999 roku. Miał być to sygnał, że rząd poważnie wziął się za uzdrawianie sytuacji budżetowej.

Corralito i Cacerolazo

Z kolei w 2000 roku nastąpiły dalsze redukcje wydatków (o 900 mln$) oraz podniesienie podatków o 2 mld$. Taka polityka odbijała się negatywnie na wzroście gospodarczym. Rząd starał się ratować poprzez dalsze mrożenie wydatków i obniżanie emerytur. Jednak pogorszenie nastrojów rynkowych spowodowało, że Argentyna miała problem ze znalezieniem finansowania na rynku. Problemy fiskalne i monetarne zauważyła agencja Standard & Poor’s, która w listopadzie 2000 roku zaczęła baczniej obserwować zdolność Argentyny do finansowania długu. W czerwcu 2001 roku obniżyła poziom ratingu do B-. W 2001 roku Cavallo zaproponował tzw. megacanje (“magaswap”), który polegał na zamianie obligacji zapadających w niedługim okresie na wyżej oprocentowane obligacje o dłuższym terminie do wykupu. Dzięki temu udało się Argentynie odroczyć płatności 30 mld$ (płatnych do 2005 roku) w zamian za 14% oprocentowanie. Był to swoisty akt rozpaczy i próba odwleczenia nieuchronnego w czasie. Jednocześnie rząd Argentyny kontynuował politykę zaciskania pasa (austerity), redukując zatrudnienie w agencjach rządowych oraz ograniczaniu części wydatków rządowych (również transferów socjalnych). W lipcu 2001 roku stopa bezrobocia wynosiła 14,7%, w grudniu 2001 wzrosła do 20%.

Problemy gospodarcze przełożyły się na kryzys rządowy. Stronnictwo De la Rua straciło większość w parlamencie. W efekcie inwestorzy obawiali się o stabilność polityczną kraju. Skala rozczarowania systemem politycznym w Argentynie była tak duża, że około 20% kart do głosowania było nieważnych albo pustych. Sytuację pogorszyła także decyzja MFW o wstrzymaniu płatności transzy pożyczki o wartości 1,3 mld$. Powodem było “niedotrzymanie obietnic” przez argentyński rząd. MFW domagał się większych cięć w budżecie. W grudniu 2001 roku panika rynkowa spowodowała, że ceny obligacji argentyńskich drastycznie spadły. Spowodowało to, że dolarowe obligacje Argentyny były handlowane z ogromnym dyskontem do obligacji rządu USA. Różnica w oprocentowaniu (yield) wynosiła 11 grudnia aż 42 punkty procentowe. Rynek spodziewał się dużej redukcji zadłużenia w ojczyźnie tanga. Pod koniec 2001 roku Argentyna zawiesiła obsługę swojego zadłużenia zagranicznego o wartości ponad 82 mld$.

Problemy gospodarcze oraz postępujący kryzys walutowy spowodował, że ludzie stracili zaufanie do peso. W efekcie od końca listopada 2001 roku rozpoczęło się zjawisko masowego wycofywania z banków kwot dolarowych oraz wymiana peso na dolary. Zamożniejsi obywatele przelewali środki do zagranicznych banków. Był to klasyczny run na banki. Zwiększało to niestabilność i tak już kruchego systemu finansowego Argentyny. W efekcie rząd od 2 grudnia 2001 roku wprowadził zakaz wypłaty większych kwot z rachunku bankowego niż 250 peso tygodniowo (tj. 250$). Nieformalnie to rozporządzenie zostało nazwane corralito (pl. kojec). Za autora tego określenia uznaje się dziennikarza Antonio Laje.

Działanie rządu spowodowało, że Argentyńczycy rozpoczęli protesty na ulicach. Początkowo przybrały one formę głośnych manifestacji, gdzie protestujący uderzali w metalowe garnki i patelnie (tzw. cacerolazo). Po pewnym czasie pokojowe protesty przerodziły się w incydenty niszczenia mienia. Szczególnie zagrożone były placówki banków albo prywatnych firm należących do amerykańskich lub europejskich inwestorów. W końcu doszło do tragedii. Między 20 a 21 grudnia na Plaza de Mayo w Buenos Aires doszło do starć protestujących z policją. W wyniku zajścia kilka osób straciło życie. Spowodowało to upadek rządu De la Rua. 2001 rok zakończył się spadkiem PKB o 4%. Jednak kryzys nadal trwał.

Rok 2002 – apogeum kryzysu

Z racji niemożliwości utrzymania tak przewartościowanego peso, w styczniu 2002 roku porzucono stały kurs wymiany. Oficjalny kurs został ustanowiony na 1,4 peso za 1$. Przed dewaluacją kurs wynosił 1:1. Nastąpiła także przymusowa konwersja depozytów dolarowych na peso po oficjalnym kursie 1,4 ARS za 1$. Jednocześnie zobowiązania zostały zamienione po kursie 1:1. Uderzało to podwójnie w posiadaczy oszczędności w dolarach. Inflacja osiągnęła szczyt w kwietniu kiedy ceny w gospodarce wzrosły o 10% miesiąc do miesiąca. W październiku miesięczny wzrost cen wynosił około 0,5%. Wysoka inflacja spowodowała utratę wartości przez peso. Uwolnienie kursu peso oraz konieczność dostosowania gospodarki spowodowało gwałtowny spadek wartości peso. W 2002 roku kurs wymiany doszedł do poziomu 4 peso za 1 dolara. Deprecjacja waluty spowodowała, że import stawał się coraz droższy. Z kolei wysokie bezrobocie powodowało presję na nie podnoszenie realnych wynagrodzeń. Spowodowało to, że wiele dóbr importowanych było nieosiągalne dla wielu Argentyńczyków. Bezrobocie nadal utrzymywało się na poziomie około 20%. W 2002 roku PKB Argentyny spadło o ponad 10%.

Stabilizacja i powrót do wzrostu

W maju 2003 roku odbyły się wybory, które wybrały na urząd prezydenta Nestora Kirchnera (zwolennika peronizmu). Zmianie uległ także skład rządu, jednak ministrem gospodarki została ta sama osoba – Roberto Lavanga. Dzięki jego wytężonej pracy następowała poprawa fundamentów argentyńskiej gospodarki. Z czasem pozwoliło to znieść limit wypłat środków zdeponowanych przez klientów banków.

Powoli sytuacja gospodarcza zaczynała się stabilizować. Spadek wartości peso spowodował, że towary eksportowe znowu były konkurencyjne na światowych rynkach. Pomógł wzrost cen soi, która była eksportowana głównie do Chin.

Poprawiało to bilans handlowy, co pozwoliło odbudować rezerwy walutowe banku centralnemu, które w 2005 roku osiągnęły poziom 28 mld$. W ślad za stabilizacją poprawił się także kurs peso, który wyniósł 3:1 w stosunku do dolata. Bank centralny dbał o to, aby peso nie umacniało się zbytnio. Dzięki temu utrzymywana była premia eksportowa. W kolejnych latach wzrost gospodarczy mierzony Produktem Krajowym Brutto (PKB) wahał się między 6% a 8%. Inflacja nadal była problemem (do kryzysu subrime wynosiła z reguły kilkanaście procent rocznie). Spadało za to bezrobocie, które już w 2007 roku spadło do 7,8%.

Restrukturyzacja zadłużenia

Niehonorowanie przez Argentynę swoich zobowiązań odsetkowych spowodowało, że dług krajowy był notowany za ułamek jej wartości. Po kilku latach od ogłoszenia niewypłacalności, Argentyna usiadła do rozmów z wierzycielami. Zaproponowała emisję nowych obligacji o wartości 25-30% nominału i z długi okresem spłaty. Około 76% obligatariuszy (posiadaczy obligacji) zgodziło się na te warunki. Umowa została podpisana w 2005 roku. Pięć lat później nastąpiła druga runda negocjacji z wierzycielami. Po niej 93% wierzycieli zgodziło się na redukcję zadłużenia i wydłużenie okresu spłaty. Pozostałe 7% dochodziło swoich praw przed sądem żądając spłaty całego zadłużenia.

Podsumowanie

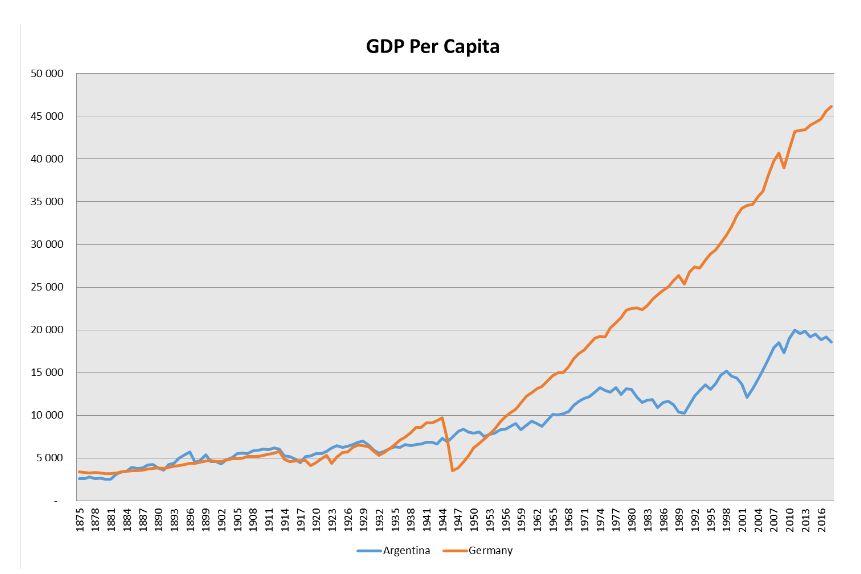

Kryzys argentyński był prawdziwą tragedią dla społeczeństwa tego kraju. Znaczna część populacji zaczęła żyć poniżej granicy ubóstwa. Wywołało to wielką niechęć Argentyńczyków do MFW, neoliberalizmu oraz amerykańskich i europejskich instytucji finansowych. Historia Argentyny powinna być lekcją dla rządzących i obywateli w wielu krajach. Peronizm i rządy wojskowych przyczyniły się do tragedii zastoju gospodarczego i wysokiej inflacji. Natomiast lekarstwo zastosowane w latach 90-tych było stosowane wybiórczo, ponieważ rządzący woleli odkładać trudne reformy na przyszłość. Tango z długiem nadal trwa w Argentynie. Kraj mimo rozwoju gospodarczego pozostał w tyle w stosunku do wiodących gospodarek na świecie. Widać to na poniższym wykresie: