Credit Suisse – ofiara “social media run” czy źle zarządzany bank?

W środę kurs akcji Credit Suisse spadał o 25% po wiadomości, że Saudi National Bank nie jest w stanie zaoferować pomocy finansowej w jeszcze większym zakresie. Wywołało to strach inwestorów przed pogłębieniem się problemów banku, który obecnie przechodzi głęboką restrukturyzację. Rynek bardzo się obawia o przyszłość banku. Widać to po CDS-ach.

Credit Suisse one-year default swaps near distressed zone.

Current level is 18 times the one-year CDS for rival Swiss bank UBS and 9 times Deutsche Bank.

Ouch. pic.twitter.com/qyHZsbAzZi

— Genevieve Roch-Decter, CFA (@GRDecter) March 15, 2023

O problemach szwajcarskiego banku pisaliśmy już w październiku 2022 r., dokładnie analizując jego sytuację finansową i przyczyny problemów. Już wtedy, delikatnie mówiąc, jego sytuacja była niezbyt ciekawa ale nadal nie tragiczna. Co się od tego czasu zmieniło? Czy strach inwestorów jest zasadny? Czy to kolejny Lehman Brothers?

Czym jest social media run?

Banki są bardzo kruchymi instytucjami. Największym ich aktywem jest to, którego nie można znaleźć w bilansie. Jest nim zaufanie. To właśnie dzięki niemu bank jest w stanie pozyskać kapitał na rynku i przyciągnąć klientów do ulokowania środków w banku. Kiedy bank traci zaufanie to może znaleźć się w tarapatach.

W dobie social mediów informacje bardzo szybko rozpowszechniają się. W skrajnej sytuacji może dojść do tak zwanego social media run. Jest to nowoczesna forma klasycznego runu. Polega na tym, że klienci z powodu pogłosek o problemach banku, wycofują z niego środki. To powoduje dalszy spadek płynności banku. Social media run różni się od klasycznego szybkością działania. Informacja na platformach społecznościowych dociera do odbiorców błyskawicznie. Tak samo szybko można teraz wycofać środki z banku.

System rezerwy cząstkowej, który jest największym przyjacielem w dobrych czasach, nagle staje się największym wrogiem. Bank musi oferować wysokie oprocentowanie depozytów i swojego długu, aby przyciągnąć chętnych. Nawet jeśli taka instytucja przetrwa run, to bez zastrzyku dodatkowego, taniego kapitału będzie długo dochodzić do siebie.

Credit Suisse to chory bank Europy?

O problemach banku głośno było w drugiej połowie 2022 roku. Już wtedy pojawiały się pogłoski o rychłym bankructwie banku. Minęło 6 miesięcy, a pogłoski wróciły ze zdwojoną siłą.

Bank obecnie jest w czasie długiej przebudowy, która trwa już prawie dwa kwartały. 27 października 2022 roku Credit Suisse ogłosił plan restrukturyzacji swojej działalności. Celem tego kroku była konieczność poprawy rentowności banku i gruntownie zmienić model działania niektórych segmentów działalności. Plan transformacji (a może ratowania?) banku miał opierać się na trzech filarach:

- restrukturyzacji działalności bankowości inwestycyjnej,

- poprawy wskaźników kapitałowych,

- optymalizacja kosztów.

Plany były więc ambitne. Jednak sytuacja wymagała szybkich decyzji. Spójrzmy zatem jak w ostatnich miesiącach wyglądała restrukturyzacja banku.

Restrukturyzacja bankowości inwestycyjnej

Restrukturyzacja bankowości inwestycyjnej ma na celu zredukowanie ryzyka oraz podniesienie rentowności działalności banku. Działanie ma odbyć się w oparciu o:

- skupieniu się na segmencie Markets,

- rozwój działalności CS First Boston,

- sprzedaż SPG (Securitized Products Group) w celu zredukowania ryzyka grupy. Pozostała działalność związana z produktami sekurytyzowanymi ma zostać przeniesiona do NCU (Non-Core Unit).

Restrukturyzacja miała się odbyć poprzez zmianę profilu ryzyka. Według banku do końca 2025 roku wskaźnik RWA (risk-weighted assets) ma spaść o 40%.

Transakcja SPG została ogłoszona 15 listopada 2022 roku. Według Credit Suisse transakcja ma się zamknąć w pierwszym półroczu. Dział produktów strukturyzowanych ma zostać sprzedany do Apollo Global Management. Ta transakcja ma na celu zmniejszenie ryzyka na jakie narażony jest Credit Suisse. 7 lutego 2023 Apollo oraz CS zakończyły pierwszy etap transakcji. 16 dni później zakończył się drugi etap transakcji. Credit Suisse zamierza zaraportować 800 mln$ zysku z transakcji (przed podatkiem). Transakcja ma podnieść CET1 na około 30 punktów bazowych. Dzięki sprzedaży części biznesu SPG nastąpiła redukcja bilansu z 74 mld$ do 35 mld$. Wraz z dalszą sprzedażą aktywa powiązana z SPG spadła do 20 mld$. Oprócz tego firma zredukowała udział segmentu RMBS (Residential Mortgage-Backed Securities).

Przejęcie Klein & Company

9 lutego Credit Suisse przejął działalność inwestycyjną od The Klein & Company za 175 mln$. Po przejęciu w struktury CS został przyjęty Michael Klein jako CEO First Boston. Warto dodać, że The Klein & Company brało udział w wielu skomplikowanych transakcji dotyczących fuzji i przejęć. Na swoim koncie przejęta firma miała m.in.:

- połączenie IHS i Markit (wartość transakcji 13 mld$),

- fuzja Dow DuPont (wartość transakcji 130 mld$),

- fuzja Glencore i Xstrata (wartość transakcji 80 mld$).

Jednak do rozwinięcia biznesu związane z tą działalnością bank poszukuje 500 mln$ dodatkowego kapitału.

Capital Release Unit

Od 1 stycznia 2023 roku powołano CRU jako oddzielna działalność Credit Suisse. Ma to na celu wydzielenie części aktywów w celu ich następnej odsprzedaży oraz kontynuowania procesu delewarowania i zmniejszania ryzyka.

Poprawa wskaźników kapitałowych

Poprawa wskaźników kapitałowych ma być przeprowadzona poprzez:

- działania zwiększające wskaźnik CET1,

- sprzedaż i dywestycja z niektórych działalności banku,

- wychodzenie z nisko marżowej działalności,

- alokowanie około 80% kapitału do działalności bardziej rentownej.

W IV Q 2022 roku Credit Suisse podniósł kapitał o 4 mld franków brutto. Oferta akcji była skierowana do obecnych akcjonariuszy oraz nowych inwestorów. Spowodowało to, że wskaźnik CET wzrósł do poziomu 14,1%. Mimo to bank spodziewa się spadku wskaźnika w kolejnych latach. Między 2023 a 2025 rokiem CET1 ma być na poziomie 13% i dopiero potem ma wzrosnąć do poziomu 13,5%.

Jednostka NCU ma za zadanie zebranie aktywów w celu ich późniejszej odsprzedaży. Pozyskany w ten sposób kapitał będzie reinwestowany w część biznesu o znacznie większej rentowności. W 2025 roku 80% RWA będzie ulokowane w następujących segmentach:

- Wealth Management,

- Swiss Bank,

- Asset Management

- Markets.

Sama działalność CS First Boston będzie odpowiadał za około 14% przychodów w 2025 roku. Z kolei aktywa ważone ryzykiem tej działalności będzie wynosić 9%.

Warto również wspomnieć o tym, że bank od 27 października 2022 do dnia ogłoszenia raportu rocznego pozyskał około 10 mld franków poprzez emisję długu. Jednak nie rozwiązało to wszystkich problemów banku. O tym, że Credit Suisse poszukuje kapitału zaczęto wspominać w 2023 roku. W sieci zaczęły pojawiać się oferty banku w celu ulokowania środków oprocentowanych nawet na 7%. Jest to bardzo wysokie oprocentowanie. Możliwe, że bank będzie miał problem z rentownym zainwestowaniem takich środków. Na rynku zaczęły pojawiać się głosy o tym, że bank znajduje się w bardzo trudnej sytuacji płynnościowej. Oczywiście warto pamiętać, że Credit Suisse jest bankiem systemowo ważnym nie tylko dla Szwajcarii ale dla bankowości całego świata.

PRZECZYTAJ KONIECZNIE: SMI 20 – Jak inwestować we szwajcarskie spółki blue chip? [Poradnik]

Transformacja kosztowa

Transformacja kosztowa ma się odbyć poprzez:

- redukcję zatrudnienia,

- automatyzację procesów,

- optymalizację działalności operacyjnej.

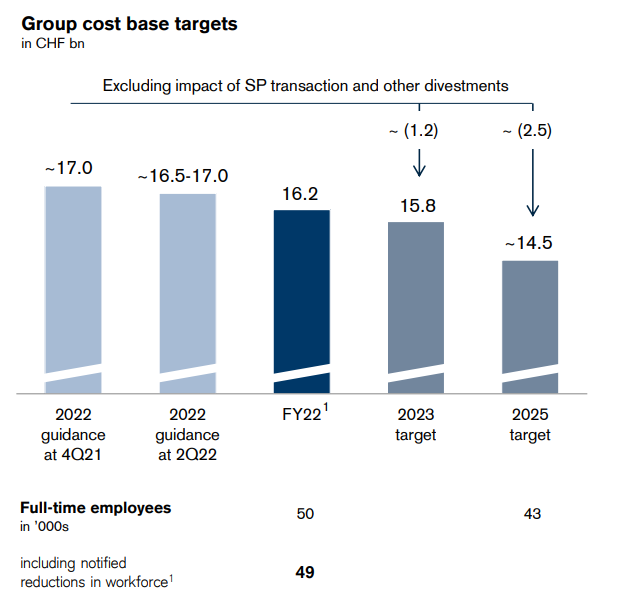

Do 2025 roku Credit Suisse planuje zmniejszyć bazę kosztową o około 2,5 mld franków szwajcarskich. W 2023 roku bank zamierza zmniejszyć o 1,2 mld CHF koszty. Bank tnie koszty gdzie może. Około 30% kontraktorów zostało zwolnionych, a liczba konsultantów o 20%. Bank planuje zmniejszyć wydatki związane z usługami konsultacyjnymi o 50%. Co więcej bank dokonał redukcji zatrudnienia o 4%. Do 2025 roku Credit Suisse zamierza zredukować liczbę pracowników z 43 000 do 52 000.

Krótkie przypomnienie o wynikach za 2022 rok

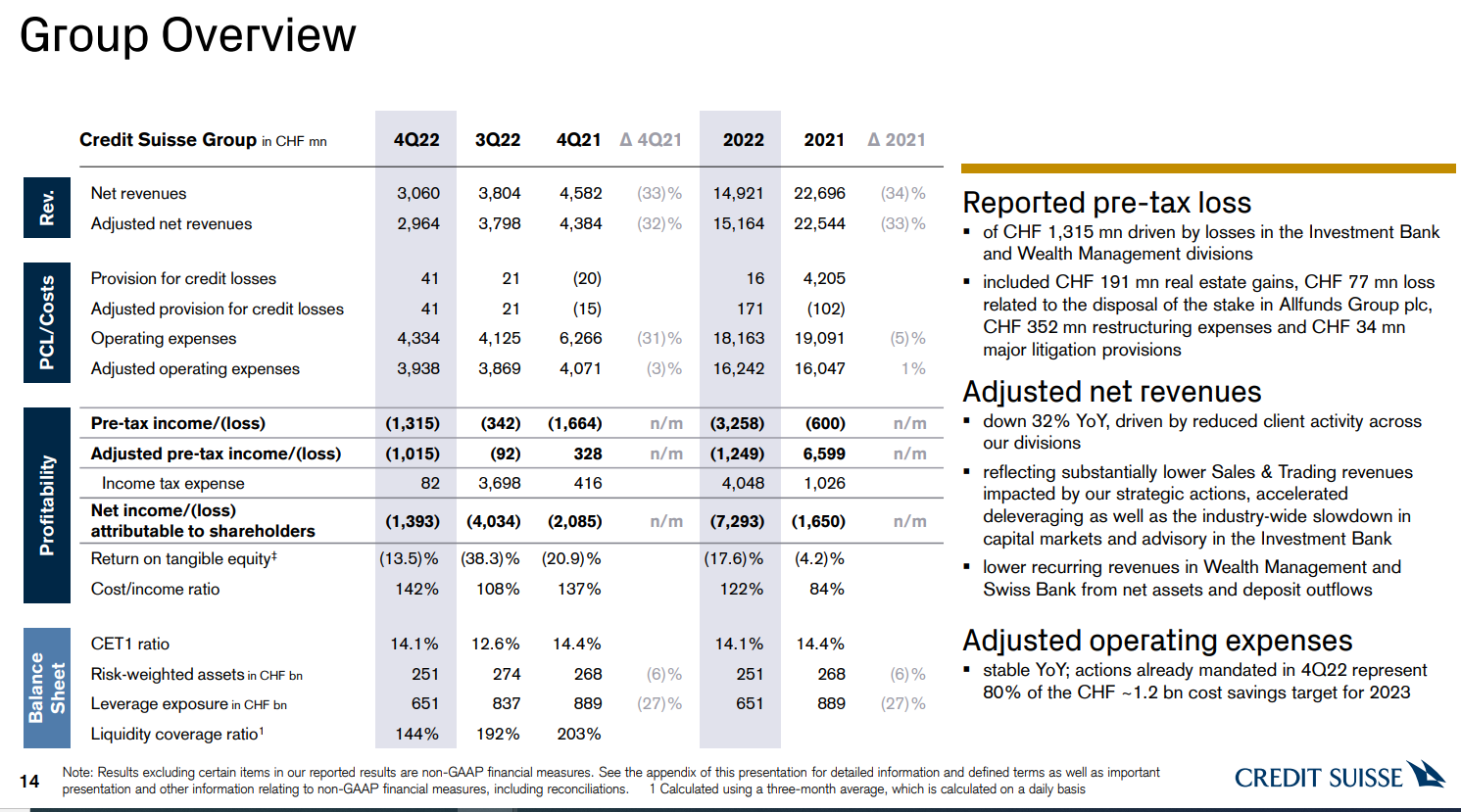

Wyniki banku były bardzo słabe. Warto zauważyć, że sam Swiss Bank jest rentowny, ale ogromną stratę wygenerowała działalność inwestycyjna banku. Strata przed opodatkowaniem tego sektora wyniosła 1,26 mld CHF. Warto zauważyć, że koszty restrukturyzacji w IV Q 2022 wyniosły aż 350 mln CHF. Strata netto w IV Q 2022 wyniosła aż 1,4 mld franków szwajcarskich.

Spoglądając na wyniki za cały rok można się przerazić. Strata przed opodatkowaniem na poziomie 3 mld CHF może przestraszyć niejednego inwestora. W 2022 roku nastąpił spadek przychodów aż o 33%. Z kolei wszystkie koszty związane z działalnością operacyjną banku spadły o zaledwie 5%. Nic dziwnego, że Credit Suisse zaraportował ogromną stratę. Jednak warto zagłębić się czemu taka sytuacja miała miejsce.

Bankowość inwestycyjna

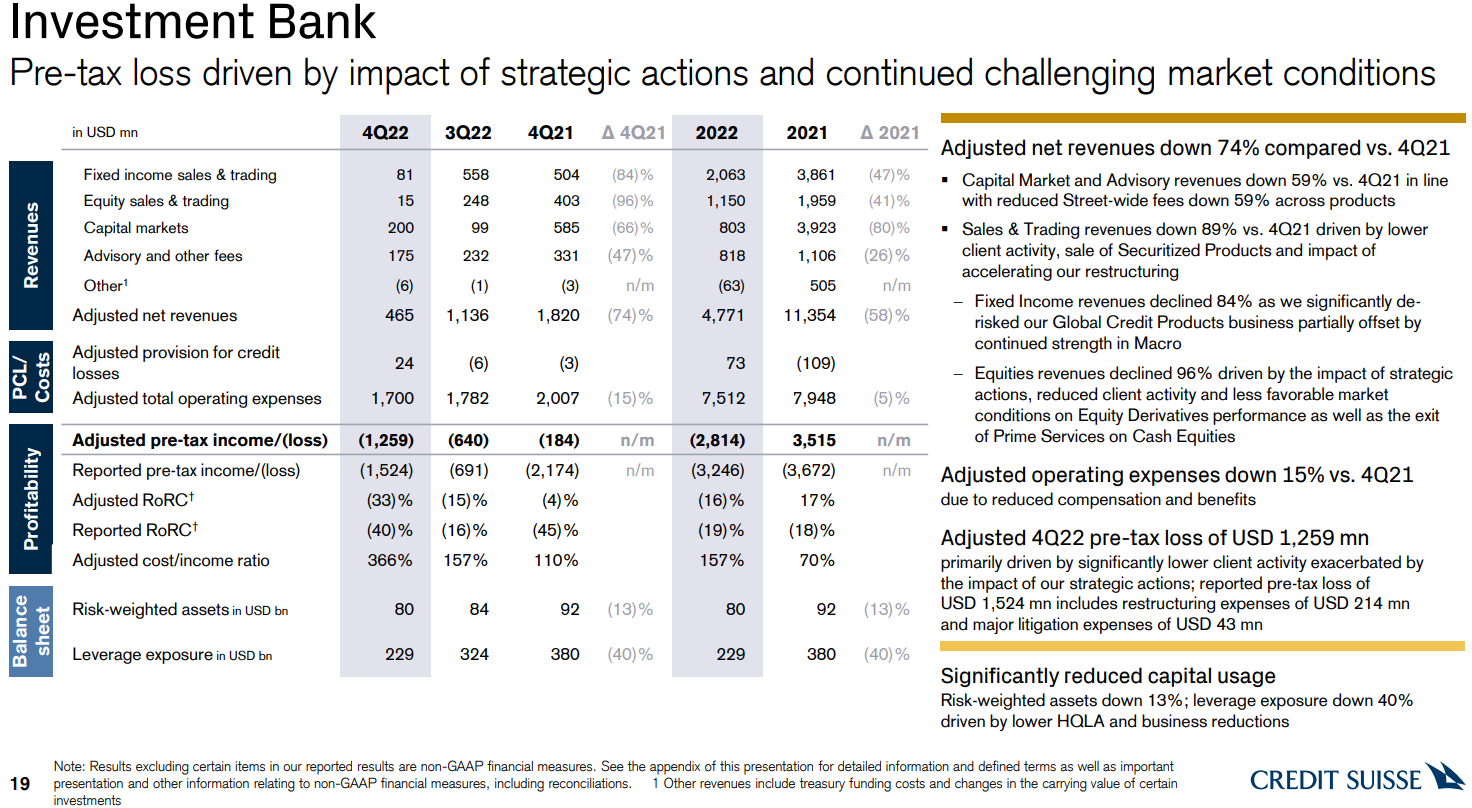

Największym problemem banku jest działalność inwestycyjna. Wyniki tego segmentu w samym IV Q 2022 były fatalne. Przychody zmniejszyły się o 74% r/r. Powodem była bardzo słaba działalność tradingowa oraz mniejsze opłaty za działalność doradczą. Oprócz tego bank stara się restrukturyzować swoją działalność co również odbija się negatywnie na rentowności. Jak widać na wykresie powyżej “najlepiej” radził sobie segment Capital Markets oraz Advisory. Spadki przychodów w tych segmentach wynosiły odpowiednio 68% i 47%. O wiele gorzej wyglądała działalność tradingowa i sprzedażowa. Wpływ na to miała m.in wycofanie się z banku z produktów Global Credit.

Wealth Management

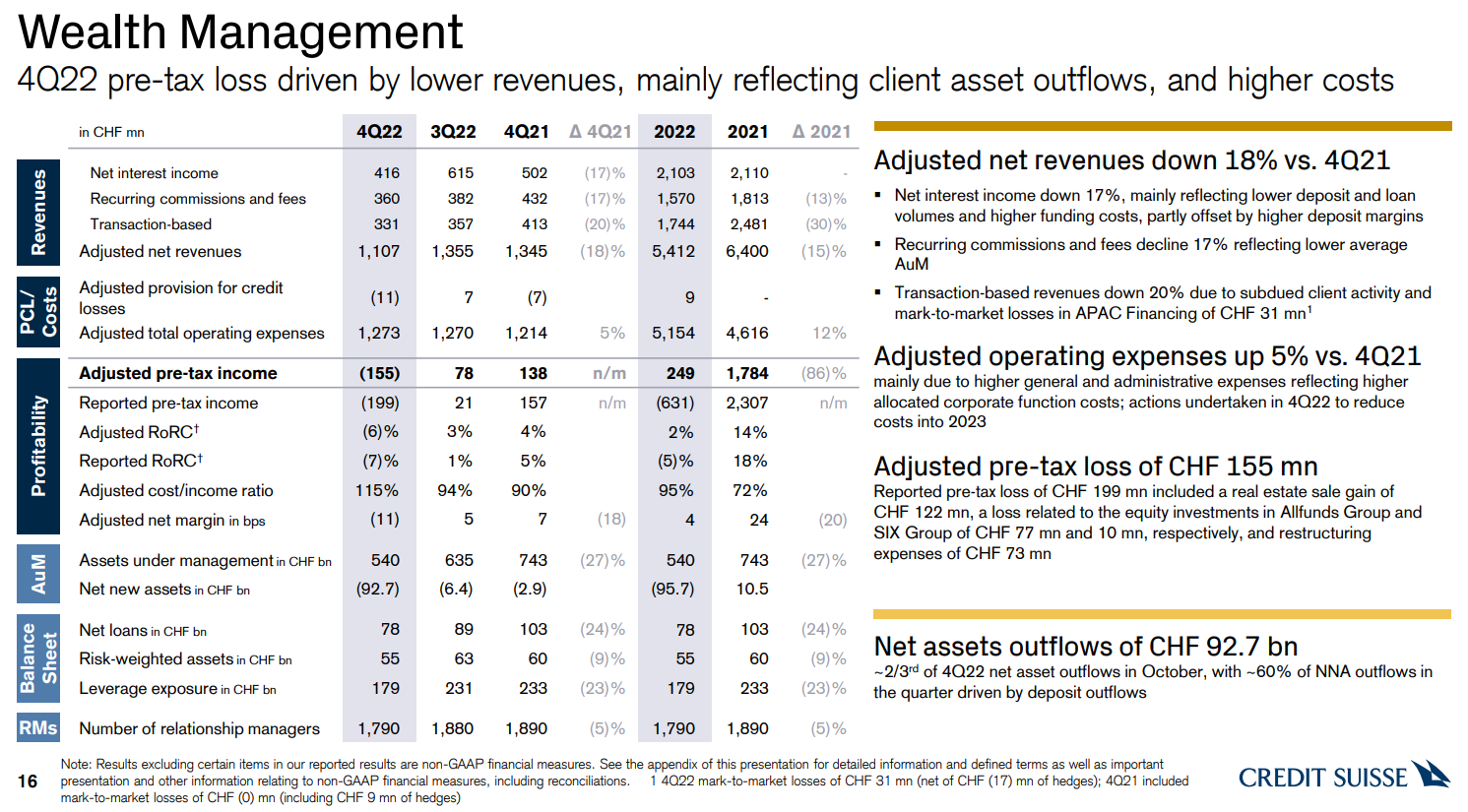

Bank ma także problemy w segmencie zarządzania majątkiem i usług Wealth Management. Powodem jest spadek aktywów pod zarządzaniem. Powodem są zarówno rynkowe spadki cen aktywów jak i wypłata kapitału przez inwestorów.

Warto powiedzieć, że obawy klientów w październiku 2022 miały duży wpływ na odpływ środków z segmentu Wealth Management. Około 66% odpływu miało miejsce w samym październiku. Powodem były m.in. wiadomości w mediach dotyczące dużych strat banku i konieczności podniesienia kapitału. W ciągu kwartału aktywa pod zarządzaniem (AuM) w tym segmencie spadły o 95 mld CHF do poziomu 540 mld CHF. Same odpływy wyniosły 93 mld CHF.

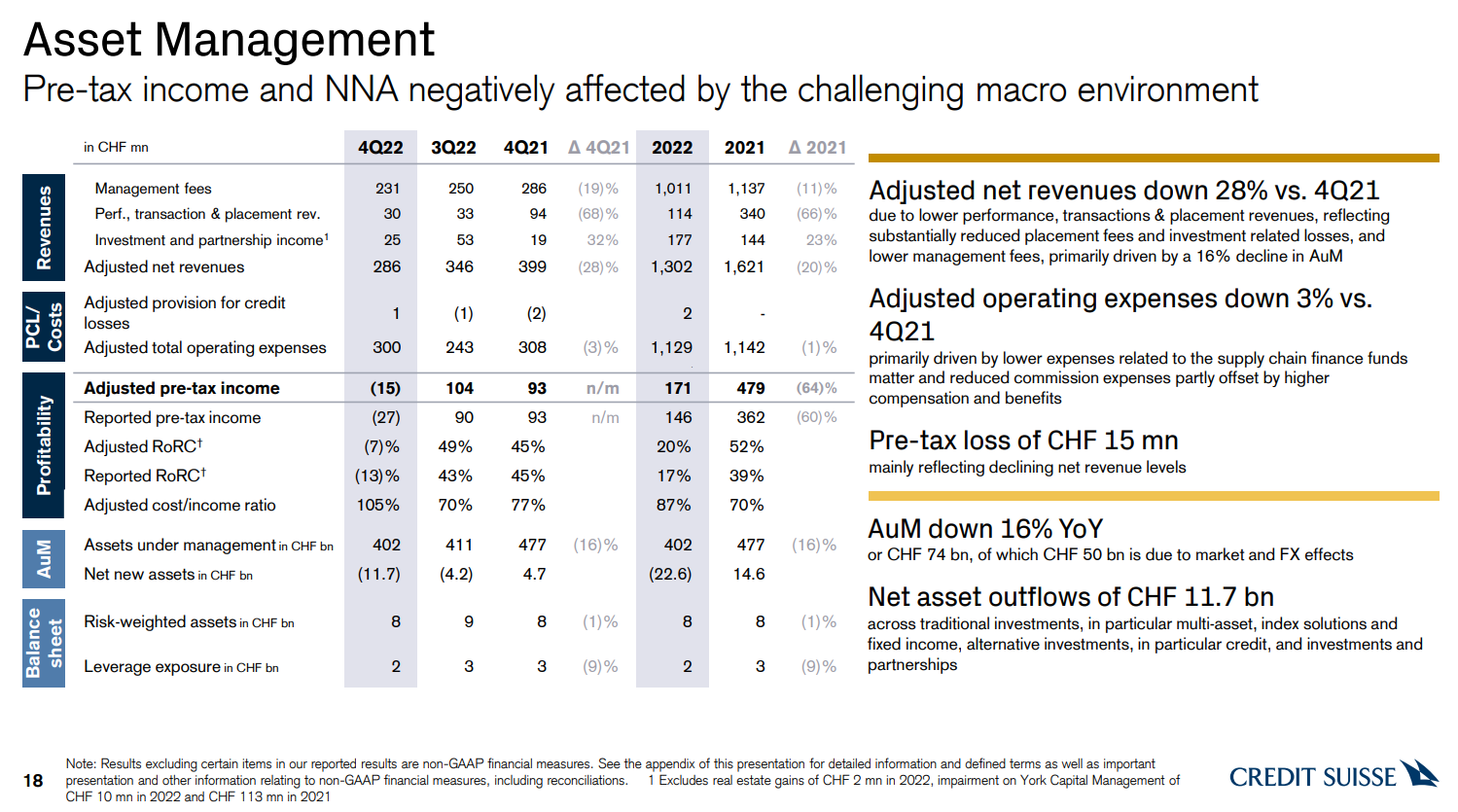

Asset Management

Powodem spadku przychodów była mniejsza liczba transakcji na rynku oraz spadek aktywów pod zarządzaniem (AuM). Asset Management spadły w ciągu kwartału o 9 mld CHF do poziomu 402 mld CHF. Same odpływy wyniosły 12 mld CHF. Podobnie jak w innych segmentach koszty operacyjne spadły wolniej niż przychody. Ten segment zanotował w IV Q 2022 niewielką stratę. Mimo tego segment ma bardzo duży potencjał z powodu dobrej marżowości tego biznesu.

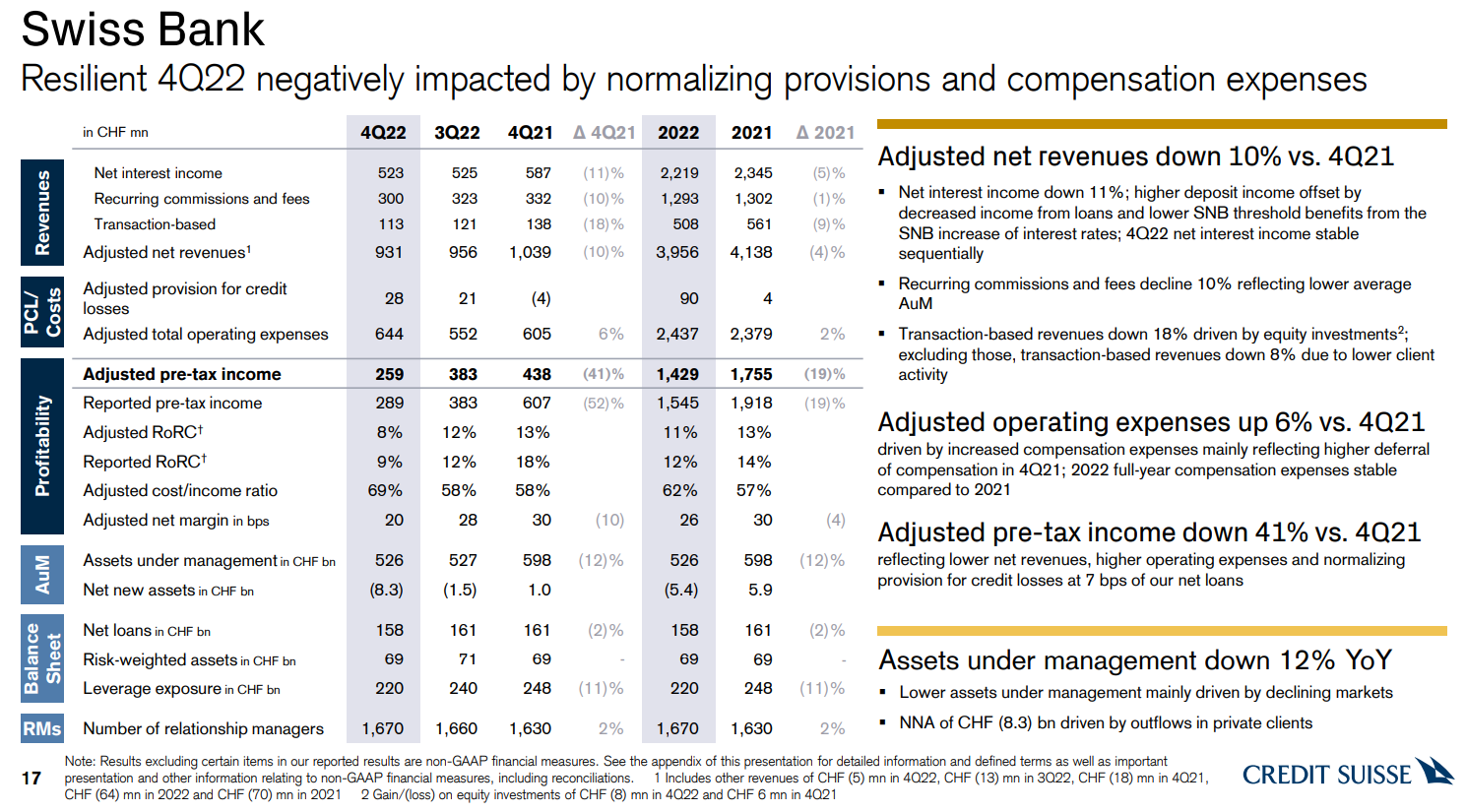

Swiss Bank

Ostatni segment jaki weźmiemy pod uwagę jest to Swiss Bank. Jest to dochodowy segment, który na razie generuje zyski. Jednak IV Q 2022 był bardzo słaby. Nastąpił 11% spadek przychodów oraz 6% wzrost kosztów operacyjnych. W efekcie nastąpił aż 41% spadek zysku przed opodatkowaniem.

Aktywa pod zarządzaniem Swiss Bank spadły o 1 mld CHF. Powodem były odpływy, które wyniosły 8 mld CHF oraz zmiany różnic kursowych -3 mld CHF k/k. To z nawiązką pokryło wzrost spowodowany zmianą cen rynkowych aktywów (+10 mld CHF k/k).

Podsumowanie

Jak widać bank ma duże problemy, co widać na rynku CDS. Koszt CDS-ów doszedł nawet do poziom sugerujące duże problemy banku. Jak widać po wynikach za IV Q 2022, straty banku nadal są duże i coraz bardziej prawdopodobne będzie konieczność pozyskania dodatkowego kapitału, aby przejść restrukturyzację suchą stopą.

W poprzednim artykule na temat banku wspomnieliśmy o tym, że potencjalnym problemem banku są VIE oraz ich nieskonsolidowane aktywa. Jest to trochę “czarna dziura”, w której nie wiadomo na jak duże straty jest narażony ten bank.

Kolejnym problemem jest tak zwane “social media bank run”. Dla wielu pierwszym takim przypadkiem był SVB. Credit Suisse musiał się zmierzyć z podobną sytuacją w październiku 2022 roku. Wtedy udało się bankowi przetrwać mały run wywołany plotkami rozpowszechnionymi w mediach społecznościowych. Czy tym razem również uda się przetrwać kolejne turbulencje? O tym dowiemy się w ciągu kolejnych tygodni albo miesięcy. Mało kto ma w pamięci, że jeszcze kilka lat temu podobne obawy inwestorzy mieli wobec Deutsche Bank. Wszystko zależy od tego czy panika wygaśnie albo czy znajdzie się instytucja mogąca wstrzyknąć płynność do banku. Warto pamiętać o sentencji idealnie wpasowującej się do tego typu sytuacji:

„Markets stop panicking when authorities start panicking” – Michael Hartnett