Kryzys azjatycki – rozkwit „zabity” przez nierównowagę i korupcję

Kryzys Azjatycki jest jednym z ciekawszych kryzysów gospodarczych w historii – między innymi dlatego, że bardzo głęboki ale jednocześnie trwał bardzo krótko. Mimo załamania koniunktury w Azji Południowo – Wschodniej, gospodarki krajów rozwiniętych przeszły przez niego suchą stopą (m.in. Chiny). Jednak dla wielu krajów azjatyckich lata 1997 – 1998 nadal są jednym z najważniejszych wydarzeń gospodarczych ostatnich kilku dekad. Ale jak do niego doszło i jakie miał konkretnie konsekwencje dla całego regionu?

Cud gospodarczy Azji

Lata osiemdziesiąte i dziewięćdziesiąte XX wieku były okresem gwałtownego rozwoju gospodarczego krajów Azji Południowo-Wschodniej oraz innych krajów azjatyckich takich jak Chiny czy Korea Południowa. Powodem wzrostu gospodarczego było otwieranie się wielu gospodarek na zagraniczne inwestycje oraz włączenie tych krajów w globalne łańcuchy dostaw. Rozpoczął się proces przenoszenia produkcji gospodarczej z rozwiniętych krajów do krajów peryferyjnych. Beneficjentem tych zmian była m.in. Azja. Dodatkowo, wiele krajów azjatyckich wdrażało podobne rozwiązania jak Japonia w okresie powojennym (nacisk na eksport).

Azjatycki model gospodarczy był zachwalany jako jeden z przykładów mądrej polityki rządowej, która wspierała przewagi komparatywne krajowej gospodarki. Jednak wzrost gospodarczy w takich krajach jak Tajlandia, Malezja, Indonezja nie był zrównoważony. Problemy były jednak ukryte pod fantastycznym wzrostem Produktu Krajowego Brutto. Przykładowo, PKB per capita Malezji (po uwzględnieniu parytetu siły nabywczej) wzrosło w latach 1990 – 1997 aż o 80%. Z kolei ten sam wskaźnik dla Tajlandii wzrósł w latach 1990 – 1996 o około 70%. Wzrost gospodarczy wynikał z nacisku na eksport produktów do krajów lepiej rozwiniętych i utrzymywaniu waluty w sztywnym kursie do dolara. Brak ryzyka kursowego (w teorii) zachęcał kapitał spekulacyjny do inwestowaniu w szybko rozwijających się krajach. Środki były inwestowane na rynku nieruchomości oraz na rozwijającym się rynku kapitałowym. Kolejnym impulsem rozwojowym były pożyczki zagraniczne, które stymulowały rozwój niektórych gałęzi gospodarczych.

Kryzys azjatycki i jego przyczyny

Wzrost oparty na zewnętrznych źródłach finansowania zawsze jest narażony na „kryzys” jeśli bazuje na krótkoterminowym kapitale spekulacyjnym. Kapitał napływał głównie do krajów mających waluty powiązane z dolarem amerykańskim. Dzięki temu, krótkoterminowi inwestorzy nie musieli obawiać się o ryzyko kursowe. Jednocześnie w wielu krajach Azji Południowo-Wschodniej narastał deficyt na rachunku bieżącym. W skrócie oznaczało to, że kraje stawały się dłużnikami netto.

Dodatkowo, problemem był brak sprawnego nadzoru finansowego w wielu krajach azjatyckich. W efekcie, wzrastało ryzyko pojawienia się kryzysu finansowego w przypadku gwałtownego odpłynięcia kapitału zagranicznego. Wynikało to z tego, że nadzór nie potrafił lub nie chciał wprowadzić regulacji zmniejszających ryzyko pojawienia się bańki spekulacyjnej.

Warto jeszcze dodać kolejną cechę kilku azjatyckich gospodarek. Rządził tzw. kapitalizm kolesi (crony capitalism), gdzie z sukcesów gospodarczych korzystali ludzie blisko powiązani ze środowiskiem politycznym. Przetargi były ustawiane, a konkurencyjnym przedsiębiorstwom utrudniano działanie na rynku. Powodowało to większą nieefektywność alokacji kapitału. Banki bardzo często udzielały kredytów nie w oparciu o rachunek ekonomiczny, ale na podstawie osobistych powiązań. Panowało także przeświadczenie, że państwa nie pozwolą na bankructwa narodowych championów, które były silnie powiązane z klasą polityczną. Dotyczyło to m.in. południowokoreańskich czeboli, czy indonezyjskich firm należących do czołowych klanów rodzinnych.

Przebieg kryzysu

Narastająca nierównowaga wewnątrz gospodarek nie mogła trwać w nieskończoność. Dostosowanie się do nowych warunków makroekonomicznych utrudniał sztywny kurs walutowy. W końcu banki centralne musiały zareagować. Nastąpił efekt domina. Jeden kraj z problemami finansowymi wysyłał sygnał, że cały region może mieć w przyszłości problemy. Panika rozszerzała się na kolejne kraje regionu. W tej części tekstu przyjrzymy się bliżej sytuacji gospodarczej wybranych krajów regionu dotkniętego kryzysem.

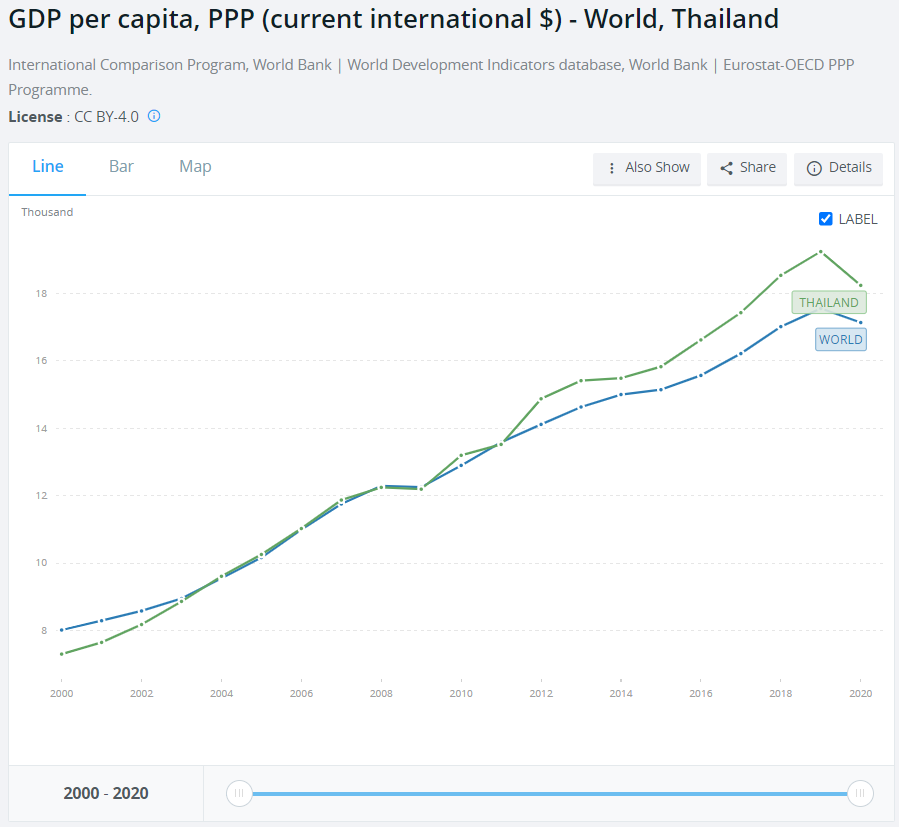

Tajlandia

Kryzys azjatycki rozpoczął się w lipcu 1997 roku w Tajlandii. Ten kraj już od maja walczył z atakami spekulacyjnymi na tajskiego bata (THB). Ataki wynikały z faktu, że część inwestorów z zasobnymi portfelami zauważyło nierównowagę w wielu krajach Azji Południowo – Wschodniej. Tajlandia starała się utrzymać sztywny kurs zarówno poprzez interwencje walutowe, jak i deklaracje polityczne. W celu uspokojenia nastrojów, 30 czerwca 1997 roku premier Tajlandii Chavalit Yongchaiyudh poinformował, że nie zamierza dewaluować bata. Jednak mimo deklaracji rządu, brakowało rezerw w formie dewiz, które pomogłyby utrzymać powiązanie bata z dolarem amerykańskim. Jednak już 2 lipca ogłoszono, że Tajlandia musi dokonać dewaluacji bata w stosunku do dolara.

Doprowadziło to do paniki wśród inwestorów. Sytuację próbowano ratować poprzez pożyczki. 11 sierpnia 1998 roku Międzynarodowy Fundusz Walutowy (IMF) ogłosił plan pomocowy dla Tajlandii opiewający na 17 miliardów dolarów. Była to jednak kropla w morzu potrzeb. Po 9 dniach IMF ogłosił kolejny pakiet pomocowy, tym razem opiewał na około 3 mld$. Nie poprawiło to sytuacji. Gospodarka Tajlandii doświadczyła gwałtownego odpływu kapitału. Spowodowało to masowe zwolnienia w sektorach finansowym, budowlanym i nieruchomościowych. W efekcie, zbankrutowała jedna z największych instytucji finansowych w kraju – Finance One. Wzrost stopy bezrobocia spowodował, że wielu pracowników nie widząc perspektyw na znalezienie pracy powróciło do swoich wiosek. Zmniejszyło to popyt na mieszkania w miastach, co jeszcze bardziej uderzyło w sektor nieruchomościowy. Tajlandzki rynek akcji zachowywał się słabo od drugiej połowy 1996 roku. Problemy gospodarcze kraju przyspieszyły, co oznaczało spadek szerokiego rynku o kilkadziesiąt procent.

Tajlandia wyszła z kryzysu z większą stopą bezrobocia, większym ubóstwem oraz większymi nierównościami społecznymi. Kredyty udzielone przez IMF zostały spłacone w 2003 roku. W kolejnych latach kraj powrócił na ścieżkę wzrostu gospodarczego.

Zwiększono także poziom rezerw walutowych, które miały być „polisą ubezpieczeniową” na wypadek kolejnego kryzysu gospodarczego. Jednak kurs tajskiego bata do dolara nie powrócił już do poziomów sprzed kryzysu azjatyckiego.

Indonezja

Indonezja to kolejny kraj, który doświadczył problemów gospodarczych wynikających z wybuchu Kryzysu Azjatyckiego. Pobieżnie przeglądając wskaźniki makroekonomiczne na początku 1997 roku wydawało się, że ten kraj jest bardzo daleki od niestabilności. Indonezja w przeciwieństwie do Tajlandii nie zmagała się z wysoką inflacją oraz posiadała znaczące rezerwy walutowe wynoszące 20 miliardów dolarów. Dodatkowo Indonezja posiadała nadwyżkę handlową oraz stabilny sektor bankowy. Jednak były to tylko pozory. Wiele indonezyjskich przedsiębiorstw wolało pożyczać środki w dolarach amerykańskich w celu skorzystania z niższych kosztów odsetkowych. Dodatkowo, w poprzednich latach pożyczka w dolarach była opłacalna, ponieważ rupia indonezyjska (IDR) umacniała się do dolara. Powodowało to, że przedsiębiorstwo zadłużające się w dolarach i zarabiające w rupiach płaciły niższe raty, co zachęcało je do zwiększania dźwigni finansowej.

Uwolnienie kursu tajlandzkiego bata spowodowało, że Indonezja powiększyła dopuszczalny zakres wahań waluty z 8% do 12%. 14 sierpnia Indonezja zdecydowała się na uwolnienie kursu rupii, co spowodowało jej gwałtowną wyprzedaż. Wiele firm znalazło się w trudnej sytuacji płynnościowej ponieważ, przychody w rupiach były coraz mniej warte w stosunku do dolarów. Nastąpiła zatem ucieczka od rupii i gwałtowny wzrost popytu na dolary, ponieważ posiadający wolne środki pieniężne chcieli w jakiś sposób zabezpieczyć się przed „upadkiem rupii”. Bank centralny nie miał środków na walkę z paniką o takiej skali. W efekcie, IMF ogłosił pakiet pomocowy o wartości 23 mld$. Miał on na celu ustabilizowanie sytuacji finansowej Indonezji.

W grudniu 1997 roku Moody’s Investors Services ogłosił obniżenie ratingu kredytowego Indonezji do statusu śmieciowego (tj. junk-bond status). Powodem były obawy o możliwości poradzenia sobie kraju z obsługą zadłużenia z powodu spadku przychodów podatkowych oraz rosnących kosztów. Pod koniec stycznia 1998 roku kurs rupii spadł do poziomu 14 000 rupii indonezyjskiej za 1 dolara. Warto wspomnieć, że przed kryzysem kurs wynosił 2 600 rupii za 1 dolara amerykańskiego. Kryzys gospodarczy, wzrost bezrobocia oraz pauperyzacja obywateli spowodowały, że w maju 1998 roku nastąpiły rozruchy wśród ludności głównie o charakterze antychińskim. Rozruchy spowodowały upadek prezydenta Suharto, który rządził Indonezją przez 32 lata. W 1999 roku Indonezja powróciła do rozwoju gospodarczego. Pomogły także reformy gospodarcze, które zliberalizowały wiele sektorów.

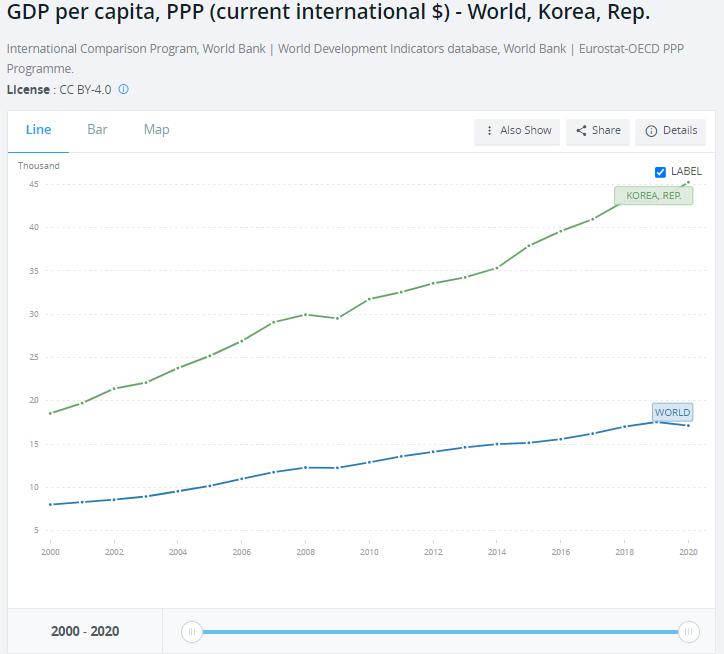

Korea Południowa

Przed kryzysem 1997-1998 Korea Południowa przez wielu ekonomistów była stawiana za wzorowy przykład polityki ekonomicznej stymulującej długoterminowy rozwój gospodarczy. Gospodarka Korei Południowej była nastawiona na eksport. Cechą charakterystyczną były czebole, które zaczęły powstawać w latach siedemdziesiątych. Do największych czeboli należały Daewoo, Hyundai, LG i Samsung. Czebole były wspierane przez władze koreańskie (najpierw wojskowe, a potem „cywilne”) dotacje. Preferencyjne pożyczki pomogły czebolom walczyć z zagraniczną konkurencją. Na początku czebole nie były innowacyjne i konkurowały ceną. Jednak z czasem stawały się coraz bardziej zaawansowane technologiczne. Miały one silne wpływy polityczne, co umożliwiało im otrzymanie wsparcia rządowego. Zmniejszało to konkurencyjność wewnątrz koreańskiej gospodarki oraz powodowało, że pożyczki były udzielane nie w oparciu o ekonomiczne przesłanki, ale ze względu na sieć kontaktów. Zwiększało to ryzyko w sektorze bankowym, ale póki wzrost eksportu był kontynuowany, sytuacja wydawała się pod kontrolą.

Gospodarka Korei Południowej była jedną z najstabilniejszych gospodarek regionu. Z tego powodu Kryzys Azjatycki uderzył w Koreę znacznie później niż to miało miejsce w przypadku Tajlandii czy Indonezji. W 1997 roku rynek akcji w Korei Południowej zachowywał się znacznie lepiej niż rynki regionu azjatyckiego. Mimo to gospodarka Korei Południowej miała także swoje problemy. Jednym z problemów była spora wartość kredytów zagrożonych (NLP), które obciążały sektor bankowy.

W 1997 roku pojawił się wizerunkowy cios jakim był tzw. skandal Hanbo. Była to afera korupcyjna, w którą zamieszani byli urzędnicy rządowi oraz wyższy management firmy Hanbo Steel. Skandal dotyczył korumpowania urzędników, którzy wywierali presję na bankach w celu udzielenia preferencyjnych kredytów temu czebolowi. Straty wynikające z udzielenia nierynkowych kredytów były szacowane na kilka miliardów dolarów. W czerwcu 1997 roku na 15 lat został skazany założyciel Hanbo, Chung Tae Soo. Samo Hanbo Steel ogłosiło bankructwo jeszcze w styczniu 1997 roku, był to 14 pod względem wielkości czebol w Korei Południowej. W chwili bankructwa miał zobowiązania na kwotę około 6 miliardów dolarów. W tamtym okresie było to największe bankructwo w historii gospodarczej Korei Południowej.

Afera Hanbo unaoczniła inwestorom, że sukces Korei Południowej ma też swoje ciemne strony. Skandale korupcyjne nasiliły się w kolejnych latach, czego przykładem jest historia Daewoo. Po bankructwie 2 największej firmy w Korei Południowej rozpoczęła się seria śledztw, które miały wykryć nieprawidłowości w spółce. Daewoo zbankrutowało w 1999 roku ze zobowiązaniami szacowanymi na 50 – 80 mld$. Śledczy wykryli, że Daewoo skorumpowało urzędników na kwotę przynajmniej 400 mln$. Sam prezes Daewoo – Kim Woo-choong – był ścigany w związku wielomiliardowymi malwersacjami finansowymi. Przed odpowiedzialnością uciekł do Wietnamu, jednak w 2005 roku wrócił do Korei Południowej i stanął przed sądem. Został oskarżony o oszustwa księgowe na kwotę ponad 40 mld$, nielegalne udzielenie pożyczki na kwotę 9 mld$ oraz nielegalne wyprowadzenie z kraju ponad 3 mld$.

Korea Południowa była zmuszona do przyjęcia pomocy od IMF w wysokości 58,4 mld$. Warunkiem pożyczki było przyjęcie reform gospodarczych i w sektorze finansowym. W wyniku reform do czerwca 2003 roku 787 instytucji zostało zamkniętych albo połączonych. Miało to doprowadzić do oczyszczenia rynku finansowego z najsłabszych podmiotów. W wyniku kryzysu gospodarka koreańska bardziej otworzyła się na inwestycje zagraniczne. General Motors przejął część biznesu Daewoo, a indyjska Tata Motors przejęła dywizję ciężarówek i ciężkich maszyn od Daewoo.

Gospodarka Korei Południowej szybko otrząsnęła się po azjatyckim kryzysie. W kolejnych latach osiągnęła bardzo szybki wzrost gospodarczy. Pomogła w tym restrukturyzacja czeboli, dynamiczny rozwój Azji (Chiny są obecnie najważniejszym kierunkiem eksportu) oraz rozwój segmentu półprzewodników (m.in. Samsung).

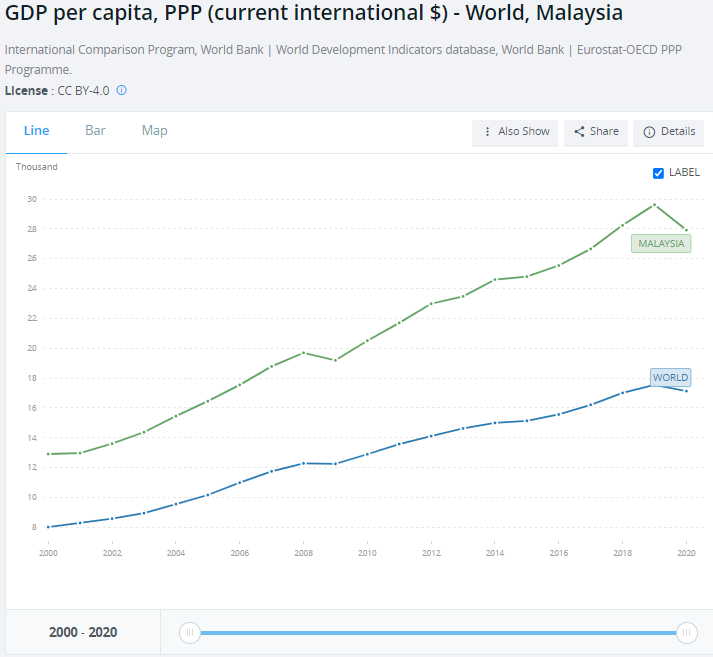

Malezja

Kraj ten leży bardzo blisko Tajlandii. Z tego powodu problemy sąsiada błyskawicznie przełożyły się na problemy w Malezji. Kilka dni po dewaluacji tajskiego bata, nastały ataki spekulacyjne na malezyjskiego ringgita. Aby zatrzymać odpływ waluty, stopa overnight wzrosła z 8% do 40%. Nie zatrzymało to jednak inwestorów od panicznej wyprzedaży ringgita (MYR). Pod koniec stycznia 1998 roku 1$ był warty 4,57 ringgita (przed kryzysem kurs wynosił 2,5). Kryzys dotknął także tajlandzką giełdę, która w ciągu kilku miesięcy straciła połowę wartości. Władze postanowiły sięgnąć po drastyczne rozwiązanie w celu poradzenia sobie z kryzysem.

Decyzją premiera Tajlandii – Mahathira Mohamada – wprowadzono ścisłą kontrolę kapitału oraz przywiązano do dolara po kursie 3,8. Takie działania miały utrudnić spekulantom kolejne ataki spekulacyjne oraz ograniczyć odpływ waluty dokonywany przez majętnych obywateli Malezji. Malezja w przeciwieństwie do Tajlandii, Indonezji czy Korei Południowej odmówiła skorzystania ze wsparcia Międzynarodowego Funduszu Walutowego. Khazanah Nasional Berhad (rządowy fundusz) skupił toksyczne aktywa, co pozwoliło dokapitalizować banki.

1998 rok był trudny dla gospodarki. PKB spadło o 7,4%. Było to pierwsze skurczenie się gospodarki od małej recesji z 1985 roku. W 1998 roku wzrosła także inflacja (5,3%), której poziom był najwyższy od 1982 roku. Po głębokiej recesji, Malezja już po roku powróciła do szybkiego wzrostu gospodarczego. Między 1999 a 2008 rokiem tylko w jednym roku wzrost PKB był mniejszy od 4,5% (2000 rok).

Filipiny

Jeszcze przed rozpoczęciem kryzysu Filipiny znalazły się pod presją ze strony zagranicznego kapitału. Aby uniknąć odpływu kapitału Bank Centralny Filipin już w maju 1997 roku stopy procentowe wzrosły o 1,75%, a 19 czerwca o kolejne 2 punkty procentowe. Po ogłoszeniu dewaluacji przez Tajlandię, władze monetarne zdecydowały się o obronie filipińskiego peso (PHP). W efekcie, podniesiono stopę overnight (O/N) z 15% do 32%. Mimo tego peso znalazło się pod presją wyprzedaży. Na początku kryzysu 1$ był wart 26 peso, a już na początku 1998 roku dolar był wart 46,5 pesos. Mimo załamania się waluty narodowej, gospodarka przeszła względnie suchą stopą. PKB kraju niewiele spadło w 1998 roku, by następnie powrócić na szybką ścieżkę wzrostu.

Rola MFW w kryzysie

Międzynarodowy Fundusz Walutowy przygotował dla krajów wsparcie finansowe, aby zmniejszyć wielkość kryzysu krajów Azji Południowo-Wschodniej. MFW przygotował pakiety reform, które nazywane były SAP (Structural Adjustment Package). Główne założenia było:

- ograniczanie deficytu rządowego,

- podniesienie stóp procentowych,

- oczyszczenie rynku finansowego.

Docelowo SAP miał zwiększyć konkurencyjność gospodarki poprzez niedopuszczenie do powstania firm-zombie (uzależnionych od pomocy rządowej). Jednak krytycy SAP podnosili argument, że plan restrukturyzacji jest sprzeczny z polityką Keynesizmu. Zdaniem tych ekonomistów podnoszenie stóp i ograniczanie wydatków rządowych raczej przyczyni się do pogłębienia kryzysu (zarzut terapii szokowej).

Podniesienie stóp procentowych miało przywrócić zaufanie do narodowych walut krajów azjatyckich. Celem podwyżki stóp procentowych było więc osłabienie deprecjacji walut, aby ulżyć dłużnikom w obcych walutach i powstrzymać odpływ kapitału zagranicznego. Wadą takiego rozwiązania były wzrastające koszty odsetkowe dla przedsiębiorstw i obywateli biorących pożyczki w narodowych walutach. Rola MFW w kryzysie azjatyckim były krytykowana, a paliwa do krytyki dała także niezbyt udana terapia Argentyny podczas kryzysu walutowego tego kraju, jaki miał miejsce na przełomie XX i XXI wieku.