Tygodniowy przegląd rynków towarowych: Problem z zieloną transformacją

Rynki finansowe w ubiegłym tygodniu odczuły ulgę po tym, jak prezes Fed Powell wyraźnie zasugerował, że Rezerwa Federalna zakończyła już podwyżki stóp procentowych. Pomimo ostrożnej retoryki niewykluczającej kolejnej podwyżki Powell, koncentrując się na znacznym spadku inflacji, zamiast na niedawnym umocnieniu gospodarki, pozwolił rynkowi dojść do wniosku, że Rezerwa Federalna naprawdę nie chce ponownie podwyższać stóp, chyba że zostanie do tego zmuszona ze względu na gorsze, niż przewidywano dane ekonomiczne. Dolar stracił na wartości względem pozostałych walut, a rentowności amerykańskich obligacji skarbowych zdecydowanie poszły w dół, co poprawiło nastroje na rynkach zdominowanych ostatnio przez obawy związane z sytuacją geopolityczną i mocny wzrost rentowności obligacji skarbowych, zwiększający ryzyko osłabienia gospodarczego oraz zróżnicowane wyniki spółek.

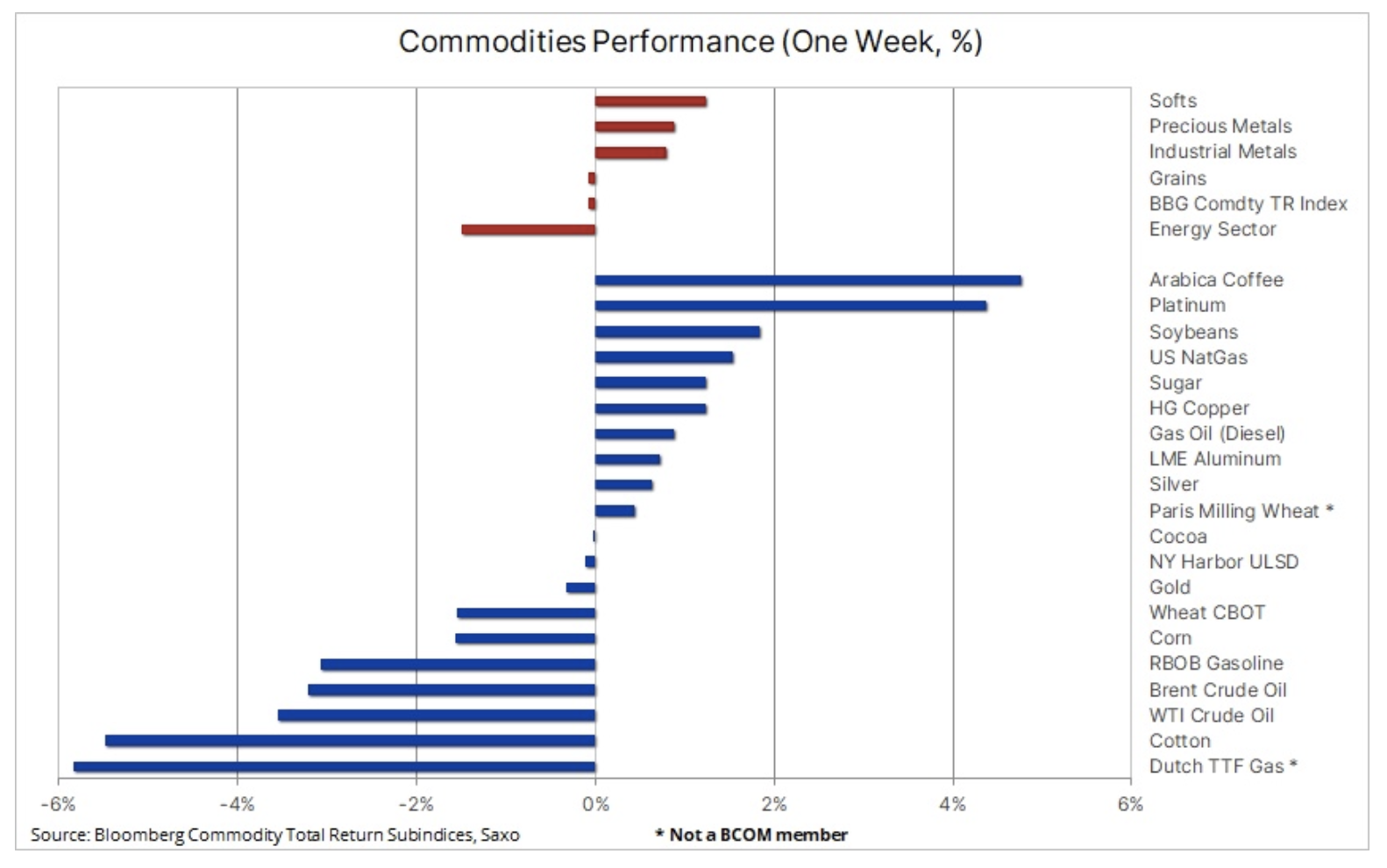

Sytuacja na rynkach towarowych była zróżnicowana: wzrost odnotowały tzw. produkty miękkie, przede wszystkim kawa po tym, jak zapasy w monitorowanych przez giełdy magazynach spadły do najniższego poziomu od 24 lat, a także metale przemysłowe, w przypadku których na prowadzenie wyszła miedź, również ze względu na spadek zapasów i słabszego dolara. Sektor metali szlachetnych odnotował wzrost, przede wszystkim w odniesieniu do platyny i srebra, które nadrabiały zaległości po niedawnym umocnieniu złota. Zyski te zostały zniwelowane przez straty w sektorze energii, w którym ropa naftowa przez drugi tydzień z rzędu wykazała spadek, ponieważ wojna pomiędzy Izraelem a Strefą Gazy nie rozprzestrzeniła się na sąsiednie kraje, a równocześnie popyt jest coraz słabszy. Ponieważ sektor zbóż również odnotował niewielki spadek, na czele z kukurydzą i pszenicą, indeks towarowy Bloomberg, monitorujący koszyk 24 najważniejszych kontraktów terminowych na surowce, rozłożonych równomiernie pomiędzy energię, metale i produkty rolne, zakończył tydzień bez zmian.

Zielona transformacja cierpi na skutek wyższych kosztów i koncentracji na energii wiatrowej i słonecznej

Był to również tydzień, w którym pojawiły się zróżnicowane sygnały w odniesieniu do tematu zielonej transformacji, ponieważ branże energii wiatrowej i słonecznej stają przed coraz większymi wyzwaniami związanymi z rosnącymi kosztami, podczas gdy coraz większą uwagę przyciąga sektor jądrowy. Ponadto wydobycie zielonych metali, w szczególności miedzi, stanęło pod znakiem zapytania po tym, jak panamscy ustawodawcy zagłosowali za uchyleniem nowego kontraktu z kanadyjską spółką First Quantum Minerals, co wzbudziło niepewność co do przyszłości gigantycznej kopalni miedzi Cobra, drugiego co do wielkości źródła przychodów Panamy, zatrudniającej bezpośrednio i pośrednio 49 000 osób.

W swojej najnowszej analizie rynku akcji mój kolega Peter Garny napisał:

„Październik był kolejnym niekorzystnym miesiącem dla naszych trzech koszyków tematycznych związanych z zieloną transformacją (energia odnawialna, magazynowanie energii i zielona transformacja), zwiększając tegoroczne straty do poziomu od -27% do -32%. Jak już wielokrotnie pisaliśmy w tym roku, zielona transformacja wymaga znacznych nakładów kapitału i surowców, a zatem ten segment rynku mocno ucierpiał ze względu na rosnące rentowności obligacji i wyższe ceny surowców. Ponadto do obecnego „kaca” w tym segmencie rynku akcji przyczyniły się również zawyżone wyceny akcji we wszystkich branżach związanych z zieloną transformacją w 2021 r.”.

Coraz większa rozbieżność pomiędzy wynikami spółek działających przede wszystkim w branży energii wiatrowej i słonecznej, a spółek zajmujących się energią jądrową, jest wprost oszałamiająca. W ujęciu rok do dnia (YTD) ETF Global X Uranium (kapitalizacja rynkowa: 2,3 mld USD) zyskał aż 36,5%, podczas gdy fundusz iShares Global Clean Energy (kapitalizacja rynkowa: 2,7 mld USD) stracił niemal 33%. Ostatnie wydarzenia we wszystkich trzech obszarach podkreślają konieczność zwiększenia udziału energii jądrowej w dekarbonizacji gospodarki. Na początku ubiegłego tygodnia Cameco, jeden z największych na świecie producentów uranu, przedstawił rewelacyjne wyniki za III kwartał, które spowodowały gwałtowny wzrost cen akcji tej spółki, co pokazuje, że prognozy popytu na energię jądrową z kwartału na kwartał stają się coraz lepsze.

Krótkoterminowe cykliczne osłabienie vs. długoterminowy wzrost strukturalny

Wracając do szerszego spojrzenia na rynki towarowe, Saxo podtrzymuje pogląd, że kluczowe surowce wkraczają w okres wieloletniej hossy napędzanej niedoborem wydatków kapitałowych ze względu na rosnące koszty finansowania, niższy apetyt inwestycyjny i ograniczenia kredytowe. Zielona transformacja generuje „zieloną inflację” poprzez wzrost popytu na metale przemysłowe w związku ze zwrotem w kierunku „nowej” energii w czasie, gdy spółki wydobywcze zmagają się z rosnącymi kosztami, pogorszeniem gatunków rudy, rosnącą kontrolą społeczną i środowiskową, a w niektórych przypadkach – nacjonalizmem surowcowym.

Ponadto obserwujemy coraz większe rozdrobnienie, powodujące wzrost popytu i cen kluczowych surowców. Sektor produktów rolnych prawdopodobnie będzie musiał zmierzyć się z rosnącą zmiennością warunków pogodowych i skokami cen. Zasadniczo skorygowanie tych nierównowag podaży i popytu może trwać całe lata, w rezultacie wspierając inflację strukturalną powyżej 3%, co prawdopodobnie zwiększy popyt inwestycyjny na rzeczowe aktywa trwałe, takie jak surowce.

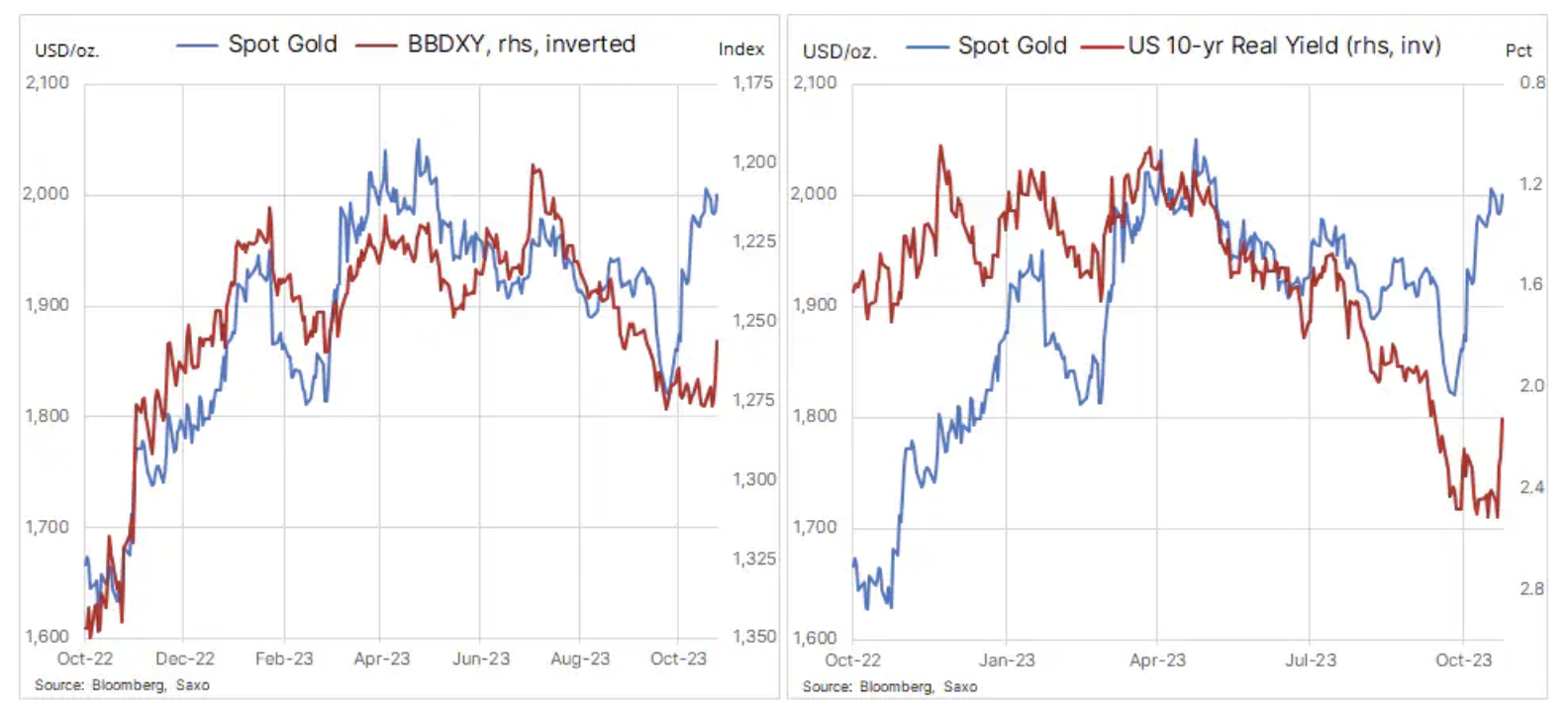

Rajd złota hamuje

Powodem, dla którego złoto nie wystrzeliło z powrotem powyżej 2 000 USD po sugestii Powella, że FOMC skończył z podwyżkami stóp, był fakt, że kruszec zdążył się już znacznie umocnić w ciągu ostatnich kilku tygodni. I choć początkowo rajd ten spowodowany był niepokojem na Bliskim Wschodzie i zaskoczeniem zwolenników krótkiej sprzedaży na rynku kontraktów terminowych, uważamy, że znaczna część tego wynoszącego niemal 200 USD umocnienia była wynikiem stałego wzrostu rentowności amerykańskich obligacji, w efekcie którego traderzy i inwestorzy coraz bardziej obawiali się o amerykańską politykę fiskalną, w szczególności o to, czy niedawny skok zarówno realnych, jak i nominalnych rentowności „coś zepsuje”. Nacisk na tę kwestię doprowadził do nietypowej sytuacji, w której rosnące rentowności obligacji, a nawet umocnienie dolara, ostatecznie wsparły złoto.

Ponieważ rentowności amerykańskich obligacji skarbowych wykazują oznaki stabilizacji i potencjalnie zaczynają nieco słabnąć, możemy być świadkami normalizacji relacji pomiędzy kruszcem a rentownościami, a mimo iż szczytowe stopy procentowe zapewnią wsparcie złotu w nadchodzących miesiącach, stały ruch w kierunku wyższych cen hamować będą typowe okresy konsolidacji i korekt. Na razie jednak, dopóki liczne obszary niepewności geopolitycznej nadal zapewniają względne wsparcie, uważamy, że wszelkie krótkoterminowe korekty będą krótkotrwałe i płytkie, między innymi dzięki ciągłemu i rosnącemu wsparciu ze strony banków centralnych, które nadal w rekordowym tempie skupują kruszec.

Silny popyt ze strony banków centralnych przez drugi rok z rzędu stanowi wytłumaczenie, dlaczego złoto nie zachowywało się „normalnie”, osiągając niemal rekordowy poziom w okresie rosnących realnych rentowności w Stanach Zjednoczonych, wyższych kosztów utrzymywania aktywów, silnego dolara i intensywnej sprzedaży wśród ETF. Niedawny raport Światowej Rady Złota wykazał, że banki centralne, na czele z Chinami, prawdopodobnie przetestują w tym roku zeszłoroczny rekord wszech czasów pod względem zakupów złota, przy czym na czele skupujących znalazły się rynki wschodzące, dążące do zmniejszenia swojej zależności od dolara amerykańskiego w zakresie utrzymywania rezerw. Według Światowej Rady Złota, w ciągu pierwszych dziewięciu miesięcy tego roku banki centralne kupiły 800 ton tego metalu, co stanowi wzrost o 14% w ujęciu rok do roku, a w przypadku, gdyby IV kwartał okazał się równie mocny, ubiegłoroczny rekord powyżej 1 000 ton może zostać pobity.

W porównaniu ze wspomnianymi 800 tonami zakupionymi przez banki centralne, redukcja całkowitych zasobów ETF od początku roku do III kwartału wyniosła 183 tony, co podkreśla, dlaczego negatywny wpływ tej sprzedaży na ceny był tak ograniczony. Uważamy, że ponowne zainteresowanie funduszami giełdowymi, podobnie jak w ubiegłym tygodniu, kiedy łączna pozycja ETF w złocie po raz pierwszy od maja wzrosła, będzie bodźcem, który ostatecznie spowoduje wzrost cen złota. Taka zmiana nastąpi dopiero wówczas, gdy zobaczymy wyraźny trend obniżania stóp procentowych i/lub wybicie w górę, wymuszające reakcję ze strony inwestorów lokujących realne pieniądze w obawie przed przeoczeniem jakiejś okazji.

Złoto zatrzymało się po umocnieniu o niemal 200 USD w ubiegłym miesiącu w efekcie ponownej realizacji zysków powyżej poziomu 2 000 USD za uncję. Po tak silnym wzroście w tak krótkim czasie rynek potrzebuje konsolidacji, jednak jak dotąd korekta jest stosunkowo płytka, a wsparcie pojawiło się na poziomie 1 953 USD, przed 1 933 USD, dwustudniową średnią ruchomą i zniesieniem z linii rajdu o 38,2%. Biorąc pod uwagę długość ostatniego umocnienia, cena złota może ulec korekcie z powrotem poniżej 1 900 USD bez szkody dla byczej konfiguracji, podczas gdy nowe wybicie powyżej 2 000 USD może na tyle ośmielić traderów, że wywindują cenę w kierunku 2 050 USD.

O Autorze

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.