Pierwsze oznaki poprawy w kluczowych sektorach towarowych

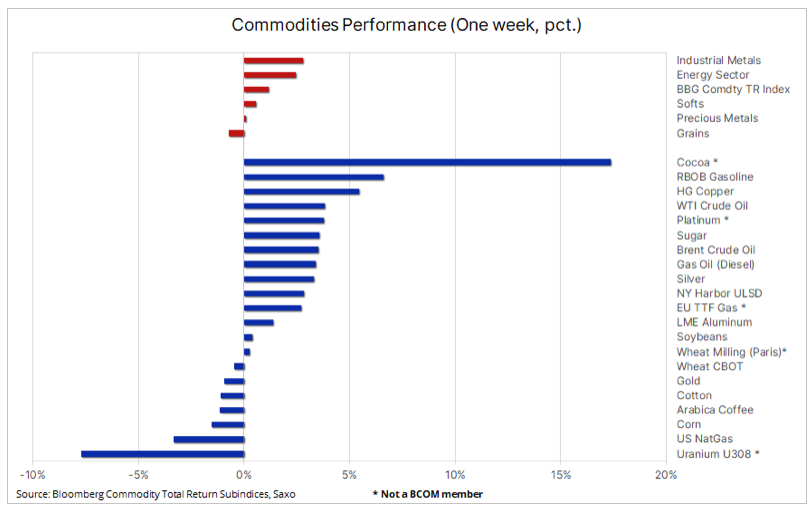

Sektor towarowy odnotował trzeci z rzędu tygodniowy wzrost i choć na początku marca w centrum uwagi znalazły się metale szlachetne i tzw. produkty miękkie, w ciągu ostatnich kilku tygodni obserwowaliśmy umocnienie we wszystkich sektorach, z dwoma godnymi uwagi wyjątkami w postaci pszenicy i uranu. Indeks ogólnego zwrotu z rynków towarowych Bloomberg (Bloomberg Commodity Total Return), monitorujący koszyk obejmujący 24 najważniejsze kontrakty terminowe na surowce rozłożone równomiernie pomiędzy energię, metale i produkty rolne, osiągnął trzymiesięczne maksimum, co nasuwa pytanie, czy trwająca od roku faza konsolidacji dobiega końca.

Ropa WTI i Brent osiągnęły czteromiesięczne maksima po tym, jak MAE całkowicie zmieniła swoją prognozę podaży i popytu na 2024 r., wykazując deficyt w związku z przewidywanym przedłużającym się okresem cięć produkcji przez OPEC+. Złoto, wspierane przez srebro, pozostaje odporne, utrzymując większość swoich ostatnich silnych zysków pomimo umocnienia dolara i wzrostu rentowności po lepszych, niż przewidywano odczytach CPI i PPI w tym tygodniu. Na podstawie tych danych rynek doszedł do wniosku, że amerykańska Rezerwa Federalna przyjmie ostrożne stanowisko i będzie czekać na więcej dowodów na spadek inflacji w kierunku celu na poziomie 2%. W rezultacie oczekiwania zakładające obniżkę stóp procentowych w czerwcu o 25 pb spadły do 75% w porównaniu z 95% na początku tygodnia.

Uwagę rynku przyciągnęła natomiast miedź i miedziowe spółki wydobywcze po tym, jak królowa zielonych metali osiągnęła jedenastomiesięczne maksimum po wzroście o 6%, wspieranym przez i tak już ograniczoną podaż na rynku, która może ulec dalszemu pogorszeniu w związku z perspektywą zmniejszenia produkcji przez chińskie huty. Cena rudy żelaza (spadek o 30% w ujęciu rok do dnia) spadła poniżej 100 USD za tonę, ponieważ kryzys na rynku nieruchomości w Chinach będzie nadal ograniczał popyt na stal. Długoterminowy potencjał wzrostu ceny uranu pozostaje bez zmian pomimo niedawnej fali zleceń sprzedaży stop-loss wśród inwestorów, którzy w styczniu dali się ponieść szaleństwu zakupów.

W sektorze produktów rolnym kakao osiągnęło nowy rekord na poziomie 7 700 USD za tonę, ponad trzykrotnie przekraczając średnią cenę z pięciu lat. Cena kontraktu terminowego notowanego na giełdzie nowojorskiej wzrosła o 87% w ujęciu rocznym, ponieważ nic nie wskazuje na poprawę sytuacji związanej z niewystarczającą produkcją w Afryce Zachodniej. Tymczasem fundusze hedgingowe nadal utrzymują niemal rekordową krótką pozycję w sektorze zbóż, przede wszystkim w odniesieniu do kukurydzy i soi, co jest ryzykownym podejściem przed sezonem siewu i upraw na półkuli północnej, w którym kluczowym czynnikiem będzie pogoda.

Miedź i miedziowe spółki wydobywcze zyskują dzięki ograniczeniom w chińskich hutach

Miedź i akcje miedziowych spółek wydobywczych w ubiegłym tygodniu poszły w górę, z czego miedź HG przekroczyła 4 USD za funt, a cena miedzi notowanej na londyńskiej giełdzie metali wzrosła powyżej 8 700 USD za tonę, osiągając najwyższy poziom od 11 miesięcy, podczas gdy fundusze giełdowe podążające za cenami akcji spółek wydobywczych odnotowały wzrost o ponad 6%. W ostatnim miesiącu cena tego metalu stale rosła, wspierana przez osłabiającego się dolara, optymizm dotyczący popytu w Chinach po obchodach Nowego Roku oraz znaczne obniżenie podaży w kopalniach w 2024 r., co jeszcze bardziej zmniejszyło podaż na rynku. Szereg spółek wydobywczych zapowiedział zmniejszenie wydobycia ze względu na takie czynniki, jak rosnące koszty nakładów, pogorszenie gatunków rudy, coraz większe koszty regulacyjne i zakłócenia związane z pogodą.

Do ostatniego wzrostu cen przyczyniły się chińskie huty, które doszły do bezprecedensowego porozumienia w sprawie wspólnego ograniczenia produkcji metali rafinowanych, aby poradzić sobie z niedoborami surowca. W Chinach, kraju będącym największym na świecie ośrodkiem produkcji miedzi, huty walczyły o ograniczoną podaż, tnąc opłaty za przetwarzanie, co doprowadziło do trendu spadkowego i obniżenia opłat za obróbkę i rafinację niemal do zera.

Ponadto trwająca zielona transformacja zwiększa popyt ze strony tradycyjnych sektorów, takich jak budownictwo mieszkaniowe czy branża budowlana. Przewidywane rozpoczęcie cyklu obniżek stóp procentowych w Stanach Zjednoczonych w dalszej części tego roku może skłonić spółki, które w ubiegłym roku uszczupliły zapasy w celu ograniczenia kosztów finansowania, do uzupełnienia zapasów. Podtrzymujemy naszą od dawna konstruktywną opinię na temat miedzi, a biorąc pod uwagę, że miedziowe spółki wydobywcze również wykazują oznaki ożywienia, osiągnięcie nowego rekordowego maksimum w drugim półroczu wydaje się możliwe.

Fundusz giełdowy Global X Copper Miners UCITS śledzi wyniki 37 spółek wydobywczych skoncentrowanych na miedzi, takich jak Antofagasta, Ivanhoe, Lundin Mining, Southern Copper i Zijin Mining Group. Z perspektywy geograficznej ekspozycja dotyczy głównie Kanady (37%), a w dalszej kolejności Stanów Zjednoczonych (10%) i Australii (10%). ETF odnotowuje wzrost o 8% w ujęciu rok do dnia i 12% w ujęciu rok do roku.

Stabilizacja w sektorze litu na skutek cięć produkcji

Lit, kluczowy składnik akumulatorów litowo-jonowych, wykazuje oznaki stabilizacji po tym, jak producenci, reagując na ubiegłoroczny spadek cen o 80%, zaczęli ograniczać produkcję, według analityków potencjalnie nawet o jedną trzecią. W ciągu ostatniego miesiąca byliśmy świadkami podobnych inicjatyw ze strony amerykańskich producentów gazu ziemnego, którzy dokonali tymczasowych cięć w celu wsparcia cen i zmniejszenia nadwyżki zapasów, przekraczających obecnie pięcioletnią średnią o ponad 37%. Wydarzenia te w przypadku obu surowców potwierdzają stare powiedzenie, że najlepszym lekarstwem na niskie ceny są niskie ceny, ponieważ prowadzą do zmniejszenia produkcji, a w przypadku niektórych surowców stymulują popyt.

Podczas gdy cena spot litu się ustabilizowała, warto zauważyć, że chiński benchmark węglanu litu 99,5% wzrósł w tym roku o 21%, potencjalnie sygnalizując poprawę fundamentów. Tymczasem indeks Solactive Global Lithium, monitorujący wyniki 40 największych i najbardziej płynnych spółek związanych z litem, w tym samym okresie wykazał spadek o około 11%. W skład indeksu wchodzą dobrze znane firmy, takie jak Albemarle Corp, TDK Corp i Pilbara Minerals, z których niektóre poszły w dół w wyniku intensywnej krótkiej sprzedaży ze strony funduszy hedgingowych, jednak po pierwszych oznakach poprawy nastrojów te krótkie pozycje stały się zagrożone, przez co cały sektor może odnotować dalsze wzrosty w przypadku kontynuacji ostatniego ożywienia.

Ropa naftowa z czteromiesięcznym maksimum po korekcie raportu MAE

W naszym śródtygodniowym przeglądzie rynku ropy naftowej podkreśliliśmy, że niedawny brak katalizatora cenowego zepchnął czterotygodniowy średni kroczący przedział cen ropy WTI i Brent do poziomu dziesięcioletniego minimum. Niemniej jednak ropa naftowa odnotowuje konsekwentny, choć powolny wzrost od grudnia, kiedy to ataki Huti na statki na Morzu Czerwonym podniosły temperaturę geopolityczną, przyczyniając się równocześnie do ograniczenia podaży na rynku na skutek wydłużonego transportu drogą morską milionów baryłek ropy i produktów paliwowych.

Jednak od tego czasu ataki ukraińskich dronów na rosyjskie rafinerie, co według szacunków może zmniejszyć wydajność tych rafinerii w 2024 r. o 300 tys. baryłek dziennie, a także gruntowna zmiana prognozy MAE na 2024 r. na deficyt, przyczyniły się do wzrostu cen ropy WTI i Brent. W swoim najnowszym raporcie na temat rynku ropy naftowej (Oil Market Report, OMR) za marzec Międzynarodowa Agencja Energetyczna (MAE) podwyższyła prognozę globalnego popytu na ropę do 1,3 mln baryłek dziennie, równocześnie zmieniając saldo na ten rok z nadwyżki na deficyt w oparciu o założenie, że OPEC+ utrzyma obecne ograniczenia produkcji do końca 2024 r.

Przed korektą prognozy MAE ceny ropy spadły po tym, jak amerykańska Agencja Informacji Energetycznej (Energy Information Administration, EIA) podwyższyła prognozę dotyczącą produkcji ropy w Stanach Zjednoczonych z 13,19 mln baryłek dziennie w 2025 r. do rekordowego poziomu 13,65 mln baryłek dziennie, podczas gdy OPEC w swoim najnowszym raporcie miesięcznym podała, że cięcia podaży utknęły w martwym punkcie, ponieważ Irak przez drugi miesiąc produkował około 200 tys. baryłek dziennie powyżej swojego limitu.

Ropa Brent pokonała poziom dotychczasowego oporu w obszarze 85 USD za baryłkę, jednak brak dalszych zleceń kupna przed weekendem potencjalnie wskazuje, że cena pozostawać będzie w granicach przedziału, choć z niewielkim potencjałem wzrostu. W oparciu o zniesienia Fibonacciego, następny kluczowy opór znajduje się na poziomie 88 USD za baryłkę.

Złoto korzysta z umocnienia miedzi i srebra

Złoto nadal wykazuje dużą odporność, tracąc do tej pory mniej niż 40 USD dolarów ze 170 USD, które zyskało w ciągu ostatnich dwóch tygodni. Miało to miejsce w tygodniu, w którym opublikowano lepsze, niż przewidywano dane na temat inflacji w Stanach Zjednoczonych, od CPI do PPI, które mogą opóźnić rozpoczęcie cyklu obniżek amerykańskich stóp procentowych. Dane te przyczyniły się do wzrostu rentowności amerykańskich obligacji skarbowych, podczas gdy dolar odnotował pierwszy tygodniowy wzrost od czterech tygodni. Jednak przeciwwagą dla tych wydarzeń było wspomniane umocnienie miedzi, przyczyniające się do wspierającego złoto wzrostu ceny srebra.

Zasadnicze wsparcie dla złota od wielu miesięcy zapewniają banki centralne, z których część kupuje złoto, aby zmniejszyć swoją ekspozycję na kurs dolara, a także utrzymujący się silny popyt ze strony inwestorów detalicznych w Azji, w szczególności w Chinach, gdzie bessa na rynku akcji i spadające ceny nieruchomości zmuszają klasę średnią do szukania innych rozwiązań. W perspektywie krótkoterminowej część tego popytu może wyhamować, kiedy inwestorzy przyzwyczają się do nowych, wyższych cen, jednak biorąc pod uwagę wzrost napięć geopolitycznych zmniejszających apetyt na krótką sprzedaż uważamy, że obecne argumenty przemawiające za kupowaniem złota przy spadkach zostały jedynie wzmocnione.

Bez udziału inwestorów ETF, którzy pozostają sprzedającymi netto, ostatni wzrost napędzany był głównie przez niedoinwestowane fundusze hedgingowe, które powróciły do długich pozycji po pokonaniu kilku kluczowych poziomów oporu. W tygodniu kończącym się 5 marca, kiedy cena złota wzrosła o 4,8%, zarządzający środkami pieniężnymi, tacy jak fundusze hedgingowe i CTA, nabyli 63 tys. kontraktów terminowych (195 ton), co stanowi największy tygodniowy wzrost od czerwca 2019 r., a wraz z przedłużeniem fali kupna na kolejny okres, ta grupa traderów posiada obecnie podwyższoną pozycję, którą należy chronić, co może być kolejnym powodem, dla którego złoto nie było w stanie spaść w reakcji na wzrost rentowności i umocnienie dolara w tym tygodniu.

Mimo iż jesteśmy zaskoczeni terminem ostatniego wzrostu do rekordowego poziomu, który nastąpił pomimo perspektywy opóźnionego rozpoczęcia cyklu obniżek stóp procentowych w Stanach Zjednoczonych, podtrzymujemy nasz docelowy poziom 2 300 USD, przy czym sytuacja techniczna potencjalnie wskazuje na jeszcze wyższy poziom w okolicach 2 500 USD. W perspektywie krótkoterminowej nie można wykluczyć ryzyka głębszej korekty do 2 135 USD, czyli maksimum z 4 grudnia. W międzyczasie srebro musi ustabilizować się w obszarze 24-24,50 USD, skąd może podjąć nową próbę osiągnięcia maksimów z kwietnia 2023 r. w okolicach 26 USD.

O Autorze

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.