Historia kryzysów – panika 1907 roku i powstanie FED-u

Był to kryzys finansowy, który zaczął się w połowie października 1907 roku i trwał przez trzy tygodnie. Podczas kryzysu nastąpiły run na banki oraz na trustach. Panika roku 1907 jest zwana także tako Knickerbocker Crisis. Lata poprzedzające kryzys 1907 roku charakteryzowały się postępującą globalizacją (m.in. dzięki rozpowszechnienie telefonów i telegramów na świecie) oraz gwałtownym rozwojem trustów bankowych.

Początkiem kryzysu była utrata płynności przez kilka banków i trustów w Nowym Jorku w wyniku nieudanej manipulacji akcjami United Copper United. Spowodowało to, że upadł Knickerbocker Trust Company, który był w tym czasie trzecim największym trustem w Nowym Jorku. Właśnie upadek tego trustu spowodował panikę wśród inwestorów i depozytariuszy. W efekcie nastąpiła utrata płynności u wielu trustów oraz regionalnych bankach. Panikę uratowała dopiero interwencja J.P. Morgana, który zorganizował wstrzyknięcie płynności na rynek kapitałowy.

Otoczenie rynkowe w 1906 i 1907

Na początku XX wieku w Stanach Zjednoczonych – w przeciwieństwie do rozwiniętych krajów Europejskich – nie było banku centralnego. Wcześniejszy bank centralny (Second Bank of The United States) przestał działać w 1836 roku. Nie było zatem pożyczkodawcy ostatniej instancji oraz regulatora podaży pieniądza w amerykańskiej gospodarce.

W efekcie podaż pieniądza zmieniała się wraz z rolniczym cyklem rocznym. Na jesieni „tradycyjnie” następował odpływ kapitału z Nowego Jorku, który był spowodowany nabywaniem produktów rolnych. Powodowało to, że banki starały się przyciągnąć kapitał poprzez podwyżkę stóp procentowych. Podwyżka zachęcała zagranicznych inwestorów do lokowania kapitału w Nowym Jorku, głównie z Londynu.

Warto również wspomnieć, że przełom XIX i XX wieku to ogromny wzrost koncentracji kapitału (m.in. J.P. Morgan, Rockefeller) oraz gwałtowny wzrost trustów bankowych. Według danych zebranych przez Tallmana i Moena w ciągu 10 lat poprzedzających wybuch paniki wartość aktywów trustów wzrosła o 244%. W tym samym czasie sektor bankowy stanu Nowy Jork powiększył aktywa o „zaledwie” 82%. Ekspansja trustów wynikała z bardziej agresywnej polityki pozyskiwania depozytów oraz lżejszych regulacji (mniejsza stopa rezerw obowiązkowych). Był to jeden z niestabilnych elementów amerykańskiego sektora finansowego.

Na początku stycznia 1906 roku indeks Dow Jones Industrial Average ustanowił szczyt na poziomie 103 punktów. Potem nastąpiła delikatna korekta. Rynkowi nie pomogło również trzęsienie ziemi w San Francisco w kwietniu 1906 roku. Spowodowało to zwiększenie niestabilności rynku oraz odpływ kapitału z Nowego Jorku do San Francisco (potrzebnego na odbudowę zniszczeń).

Jednocześnie Bank Anglii został zmuszony do podniesienia stóp procentowych. Podwyżka była spowodowana odpływem kapitału z Londynu do Nowego Jorku. Wynikało to z tego, że brytyjskie spółki ubezpieczeniowe musiały wypłacić polisy ubezpieczonym Amerykanom. Podwyżka stóp procentowych znacznie zmniejszyła napływ brytyjskiego kapitału spekulacyjnego na rynek amerykański. Doprowadziło to do spadku płynności na rynku nowojorskim. W czerwcu 1906 roku rynek był już o 18% niżej od styczniowego szczytu. Jednak po korekcie nastąpiło lekkie uspokojenie nastrojów.

Kolejnym wzrostem niepewności na rynku kapitałowym było wprowadzenie do życia ustawy Hepburn Act, która dała ICC (Interstate Commerce Commission) prawo do ustalenia maksymalnej stawki kolejowej. Ustawa weszła w życie w lipcu 1906 roku i spowodowała obniżenie się potencjału spółek kolejowych do generowania zysku. Warto wspomnieć, że spółki kolejowe miały duży udział w kapitalizacji rynkowej.

Pierwsza panika miała miejsce w marcu 1907 roku, która była nazywana „paniką bogaczy”. Po początkowej nerwowości nastąpiło uspokojenie nastrojów. Latem po raz kolejny pojawiła się nerwowość na rynku. Panika dotknęła również spółki zaliczane do „blue chip”. Przykładem może być jedna z największych firm w tym czasie – Union Pacific – która straciła na wartości ponad 50%. Był to problem, ponieważ akcje tej spółki stanowiły zabezpieczenie pod wiele pożyczek inwestorskich. Spadek wartości zabezpieczenia zmuszał inwestorów do zmniejszenia dźwigni albo pozyskania dodatkowego kapitału. Jakby tego było mało, w sierpniu Standard Oil Company został ukarany karą wynoszącą 29 mln dolarów. W ciągu pierwszych 9 miesięcy 1907 roku indeks DJIA spadł o 24,4%.

Nieudana próba manipulacji rynkiem

Preludium do paniki 1907 roku była próba manipulacji rynkiem akcji przez magnata Augustusa Heinze oraz jego brata Otto. Manipulacja dotyczyła spółki United Copper Company, której udziałowcem był Augustus Heinze. Spółka produkowała rocznie 19 000 ton miedzi rocznie. Było to więc znacznie mniej od największego konkurenta – Amalgamated Copper – którego roczna produkcja wynosiła 65 000 ton miedzi. Warto wspomnieć, że akcje United Copper Company nie były notowane na nowojorskiej giełdzie ale na „on the crub”, który po pewnym czasie stał się American Stock Exchange.

Augustus oraz jego brat Otto planowali doprowadzić do przeprowadzenia „corner the market” na akcjach United Copper Company. Jest to strategia, która w skrócie polega na przeprowadzeniu „wyciśnięcia krótkich pozycji” (short squeeze). Bracia Heinze sądzili, że kontrolują wystarczająco dużo akcji spółki. Jednocześnie szacowali, że duża liczba akcji spółki była sprzedana na krótko.

Krótka sprzedaż to transakcja, która polega na pożyczeniu z rynku. Następnie akcje są natychmiast sprzedawane na giełdzie. Sprzedający na krótko zarabiają pieniądze w sytuacji kiedy cena akcji spada. W takiej sytuacji inwestorzy odkupują akcje po niższej cenie niż sprzedali. Odkupione akcje są zwracane. Różnica między ceną sprzedaży i kupna jest wtedy zyskiem inwestora.

Wyciśnięcie krótkich pozycji pojawia się w sytuacji kiedy krótkich pozycji na akcjach jest na tyle dużo, że wzrost kursu akcji spółki powoduje wygenerowanie dużych strat w portfelach „grających na krótko”. To zmusza ich do zamykania pozycji czyli odkupowania akcji z rynku. Taka nierównowaga między popytem i podażą powodują, że kurs akcji szybko rośnie. To było widoczne np. na akcjach GameStop i AMC na początku 2021 roku. Bracia Otto chcieli zrobić to samo 114 lat wcześniej.

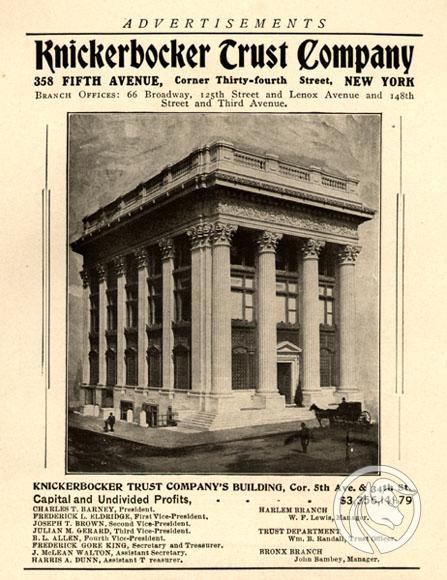

Do nabycia akcji Augustus oraz Otto Heinze potrzebowali dodatkowego kapitału. Jednym z finansujących to przedsięwzięcie miał być Knickerbocker Trust Company. Był to wtedy trzeci największy tego typu trust w Nowym Jorku. Charles T. Barney, który był wtedy prezesem nowojorskiego trustu w poprzednich latach finansował podobne operacje. Jednak teraz uznał, że potrzebna kwota do dokonania short squeeze jest zbyt duża i odmówił partycypowania trustu w finansowaniu całego przedsięwzięcia.

Co ciekawe, nie zniechęciło to braci Heinze do przeprowadzenia operacji. Mimo posiadania niedostatecznego kapitału Augustus i Otto zdecydowali się przeprowadzić operację. Powodem takiej pewności były najprawdopodobniej błędne szacunki co do skali i zasobności portfeli inwestorów grających na krótko na akcjach United Copper Company.

14 października rozpoczęto całą operację. Początek był bardzo obiecujący dla braci Heinze. Na skutek popytu na akcje United Copper Company, kurs akcji spółki wzrósł bardzo szybko z 39$ do 52$. Następnego dnia rodzina Heinze’ów ogłosiła wezwanie do zwrotu pożyczonych przez nią akcji spółki. Przez chwilę zapanowała panika kupna i akcje United Copper Company wzrosły do 60$ za akcję. Jednak bracia nie spodziewali się, że na rynku jest tyle akcji, które będą dostępne do krótkiej sprzedaży. Z racji tego, że podaż akcji dostępnych do pożyczek była znacznie większa, to posiadacze krótkich pozycji mogli pożyczyć akcje spółki od innego inwestora i oddać wcześniej pożyczone akcje do braci Heinze. W efekcie nie nastąpił spodziewany wzrost cen akcji. Wręcz przeciwnie, na rynku pojawił się świeży kapitał, który zagrał na krótko. Spowodowało to gwałtowny spadek kursu spółki, już na koniec wtorkowej sesji (15 października) kurs akcji spadł do 30$. Dzień później było to już zaledwie 10$. Bracia Heinze przyznali się do porażki. Nie dość, że stracili masę pieniędzy to majątek rodziny został znacznie uszczuplony (spadek wartości akcji). Dodatkowo na skutek utraty płynności dom brokerski rodziny Heinze-ów (Gross & Kleeberg) został zmuszony do zamknięcia działalności.

Panika rozprzestrzenia się

To nie koniec ciosów dla rodziny Heinze. Już we wtorek New York Stock Exchange zawiesiła prawo Ottona Heinze’a do uczestnictwa w zorganizowanym obrocie giełdowym. W wyniku upadku United Copper Company, należący do rodziny Heinze – State Savings Bank – ogłosił niewypłacalność. Upadek wynikał z tego, że bank jako zabezpieczenie niektórych pożyczek przyjmował zastaw na akcjach spółki.

Upadłość tego banku spowodowała, że na cenzurowanym znalazły się wszystkie podmioty, w których rodzina Heinze była zaangażowana. Augustus Heinze został zmuszony do zrezygnowania z funkcji prezesa Mercantile National Bank. Jednak ten desperacki ruch nie uratował tego banku. W Nowym Jorku szalały już plotki o kolejnym bliskim bankructwie. W efekcie nastąpił klasyczny run na bank. Klienci chcący ratować swoje pieniądze zażądali natychmiastowej wypłaty zdeponowanych środków. Ratując swoje pieniądze zmniejszali płynność banku. Im więcej było takich osób, tym trudniej było bankowi realizować swoje płatności.

Panika rozprzestrzeniała się na kolejne podmioty. Z racji tego, że rodzina Heinze miała powiązania z Charlesem W. Morse’m to na celowniku znalazły się powiązane banki. Problemy z płynnością miał National Bank of North America oraz New Amsterdam Bank. Aby ratować sytuację nowojorskiego sektora bankowego, New York Clearing House zmusiło Morse;a oraz Augustusa Heinze do odstąpienia od wszystkich działalności związanych z bankowością. Mimo trudnej sytuacji płynnościowej w niektórych bankach to nie nastąpił odpływ środków z całego sektora bankowego. Panika była lokalna, a wycofywane środki były lokowane w bankach o znacznie lepszej reputacji.

Jednak to nie był koniec problemów. 21 października 1907 roku zarząd Knickerbocker Trust Company poprosiła dotychczasowego prezesa (Barney’a) o ustąpienie ze stanowiska. Spowodowane to było chęcią oczyszczenia wizerunki i odcięcia się od plotek jakoby Knickerbocker był zamieszany w ostatnie przedsięwzięcie Heinze’ów. Jednak odejście Barney’a nie uratowało firmy. Tego samego dnia pojawiła się informacja, że National Bank of Commerce przestaje świadczyć usługi clearingowe dla trustu. Ta wiadomość wywołała panikę u klientów Knickerbocker co wywołało run na trust. 22 października w ciągu kilku godzin z trustu wycofano 8 mln dolarów. Knickerbocker został zmuszony do zawieszenia działalności.

Upadek Knickerbocker Trust Company spowodował zamęt na rynku finansowym. Banki i trusty wstrzymały kredytowanie, ponieważ potrzebowały płynności. Jednocześnie kolejni klienci zaczęli bać się o swoje depozyty. Spowodowało to kolejne gwałtowne wycofywanie środków z systemu bankowego. problemy spotkały dwa duże trusty: Trust Company of America i Lincoln Trust Company. Również kilka banków zaraportowało problemy z płynnością m.in First National Bank of Brooklin, Empire City Savings Bank czy Twelfth Ward Bank. Sytuacja wydawała się znacznie gorsza niż jeszcze kilka dni wcześniej.

Działania J.P. Morgana podczas paniki

W momencie rozpoczęcia paniki Morgan był poza Nowym Jorkiem. Powrócił do miasta dopiero w nocy 19 października. W weekend razem z innymi prezesami najważniejszych banków i trustów zaczęli szukać rozwiązania, które miało zatrzymać panikę. Po sprawdzeniu ksiąg Knickerbocker uznał, że nie ma sensu ratować trustu, ponieważ już jest niewypłacalny. Jak się okazało był to błąd, który nie zdusił paniki w zarodku.

Już trzy dni później panika na rynku spowodowała, że Trust Company of America poprosił o pomoc. Po sprawdzeniu ksiąg rachunkowych uznano, że ten trust znajduje się tylko w przejściowych problemach z płynnością zatem zdecydowano się mu pomóc. Kolejna pomoc przyszła z rządu. Sekretarz Skarbu Stanów Zjednoczonych zgodził się zdeponować w nowojorskich bankach środki rządowe, co miało “wstrzyknąć” płynność w sektor finansowy. Jednocześnie Mogan razem z prezesami banków First National Bank oraz National City Bank of New York opracowywali plan upłynnienia aktywów trustu. Po przetrwaniu 23 października Trust Company of America nadal miał problemy z płynnością. W efekcie potrzebował 8,25 mln dolarów dodatkowego kapitału, który otrzymał w formie pożyczki. Jednocześnie najbogatszy człowiek w Ameryce – John D. Rockefeller – ogłosił, że płynność trustu jest gwarantowana połową jego majątku. To pozwoliło uspokoić nastroje.

O ile sytuacja z trustami względnie się uspokoiła to na rynku giełdowym zaczęło brakować płynności. Wynikało to z tego, że pomimo wstrzyknięcia płynności przez Skarb Stanów Zjednoczonych to stabilność nowojorskich banków nadal była “krucha”. Z tego powodu banki przestały udzielać pożyczek pod zastaw akcji. Powodowało to, że inwestorzy nie mogli korzystać z dźwigni finansowej. W efekcie płynność zaczęli tracić inwestujący na rynku akcji. To powodowało paniczną wyprzedaż akcji (tzw. ucieczkę do gotówki”). Sytuacja stała się o tyle trudna, że prezes NYSE sugerował przerwanie sesji giełdowej. Przeciwnego zdania był J.P. Morgan, który uważał, że to tylko pogłębi panikę wśród inwestorów co przeniesie się szybko do sektora bankowego. Morgan nie tracił czasu, w ciągu 45 minut przekonał prezesów nowojorskich banków do wyłożenia 23,6 mln$ w celu ratowania płynności na giełdzie. Koronnym argumentem, który przekonał bankierów było ryzyko szybkiego bankructwa 50 brokerów. Kolejnego dnia banki zapewniły dodatkowe 10 mln dolarów, pod warunkiem, że nie będą przeznaczone na finansowanie transakcji lewarowanych. Sytuacja na giełdzie została uratowana w piątek 25 października.

Jednak to nie był koniec kłopotów. Już dwa dni później 27 października Morgan został poinformowany, że miasto Nowy Jork może zbankrutować, jeśli do 1 listopada 1907 roku nie pozyska 20-30 mln$. Problemem było to, że miasto nie było w stanie wyemitować zadłużenia na rynku, ponieważ brakowało na nim płynności. Morgan był świadomy, że w przypadku kiedy Nowy Jork stanie się niewypłacalny, panika przybierze znacznie większe rozmiary. W ciągu dwóch dni udało się mu zgromadzić 30 mln$ i oddalić ryzyko bankructwa miasta.

Już 2 listopada pojawił się kolejny problem. Broker Moore & Schley znalazł się na progu bankructwa, ponieważ swoje pożyczki zabezpieczył akcjami Tennessee Coal, Iron & Railroad Company. W efekcie powstał plan przejęcie TC&I przez U.S. Steel (spółka powiązana z Morganem). Mimo początkowych sprzeciwów prezydenta Stanów Zjednoczonych (Theodore Roosevelt),w końcu plan wchodzi w życie. Oznaczało to dalszą monopolizację rynku stalowego, co było sprzeczne z dotychczasową polityką prezydenta.

W tym samym czasie rozwiązano problem trustów, które nadal znajdowały się w bardzo trudnej sytuacji finansowej. Jednocześnie banki nie chciały kontynuować polityki finansowania trustów. W efekcie przez całą sobotę trwały obrady dotyczące metod finansowania trustów. J.P. Morgan optował za tym, aby silniejsze trusty przejmowały słabszych konkurentów. Obrady trwały do 5 nad ranem i ostatecznie trusty zdecydowały się przystać na propozycję Morgana.

Recesja 1907

Panika giełdowa zbiegła się z recesją gospodarczą, która według National Bureau of Economic Research miała miejsce między majem 1907 a czerwcem 1908 roku. W 1907 roku produkcja przemysłowa spadła o 11%, skurczył się także import oraz wzrosła stopa bezrobocia ( 3% do 8%). Jednocześnie wraz ze słabszą koniunkturą gospodarczą rosła liczba bankructw, która osiągnęła rekordowy poziom w “kryzysowym roku”. Jednocześnie “ciasnota” na rynku pieniężnym spowodowała głód pieniądza. W książce Szaleństwo, panika, krach Charlesa P. Kindlebergera przytoczono przykład, w którym sprzedano przyszłe wpływy z meczu piłkarskiego Harvard z Yale po 48$ za 1000$ przyszłych przychodów. Panika 1907 roku wywołała polemikę o potrzebie stworzenia banku centralnego, który byłby “pożyczkodawcą ostatniej instancji” tak jak miało to miejsce w Europie (np. Bank Anglii czy Bank Francji).

FED – “dziecko” paniki 1907 roku

Panika 1907 roku nie była niczym wyjątkowym z perspektywy poprzednich kilkudziesięciu lat. Podobne kryzysy zdarzały się w poprzednich latach np. w 1873, 1893 czy 1857. Częstotliwość kryzysów finansowych powodowała, że znajdowali się zwolennicy wprowadzenia banku centralnego na wzór europejski. W tym celu senator Nelson Aldrich (prezes National Monetary Commission) pojechał na dwa lata do Europy, aby przyjrzeć się z bliska funkcjonowaniu tamtejszego systemu bankowego. Powstanie banku centralnego wspierał także sektor bankowy.

Główną rolę odgrywał J.P. Morgan. Projekt powoli dojrzewał w latach 1910 – 1912. Najbardziej medialnym etapem przygotowywania projektu była konferencja zorganizowana na Jekyll Island w stanie Georgia, w listopadzie 1910 roku. To wtedy powstał główny zarys projektu. J.P. Morgan nie dożył do powstania FED-u. Zmarł 31 marca 1913 roku, niespełna pół roku później Kongres uchwalił ustawę powołującą System Rezerwy Federalnej.