Stopy procentowe – na co mają wpływ?

W ostatnich latach byliśmy świadkami wydarzeń, które nie mają sobie równych w nowożytnej historii gospodarczej. Ultra luźna polityka banków centralnych, jaką było połączenie niskich stóp procentowych oraz przeprowadzanie programów QE (ilościowe luzowanie) spowodowała pojawienie się szeregu zjawisk, jakie nie były spotykane jeszcze 20 lat temu w Stanach Zjednoczonych i Europie Zachodniej.

Stopy procentowe a rynek nieruchomości

Niskie stopy procentowe ułatwiły dostęp do kredytów, zarówno dla klientów indywidualnych, jak i przedsiębiorstw. Jak można było się spodziewać, część środków “trafiła” na rynek nieruchomości. Skoro koszt finansowania w wielu krajach jest skrajnie niski, a także spadło oprocentowanie obligacji oraz lokat bankowych, coraz więcej środków odpłynęło z lokat i trafiało na rynek nieruchomości. Połączenie tych dwóch czynników spowodowało, że ceny nieruchomości w większych miastach w Polsce mocno wzrosły.

Podobnie jest na innych rynkach europejskich, np. Danii, gdzie cena mieszkań wzrosła w I Q 2020 roku o 3% (2,4% realnego wzrostu cen). W Danii oferowane są 20-letnie kredyty mieszkaniowe ze stałym oprocentowaniem, które wynosi… 0%. Ten rodzaj kredytu oferował w styczniu 2021 roku Nordea Bank. Należy jednak pamiętać, że same niskie stopy procentowe nie są gwarantem wzrostu cen mieszkań. Są tylko jednym z czynników “wspierających”, którymi są także: wzrost płac realnych, niskie bezrobocie, demografia czy projekty rządowe.

Niższe stopy to tylko jedna zmienna, która ma wpływ na wzrost cen nieruchomości. Również tutaj sama obniżka stóp nie zwiększy istotnie długoterminowego wzrostu cen. Wynika to z tego, że głównym „motorem” popytu na nowe mieszkania jest populacja w wieku 25-40. Dlatego istotnym czynnikiem na rynku nieruchomości oprócz stóp procentowych (pochodna to koszt kredytu) jest bogacące się społeczeństwo oraz korzystna sytuacja demograficzna.

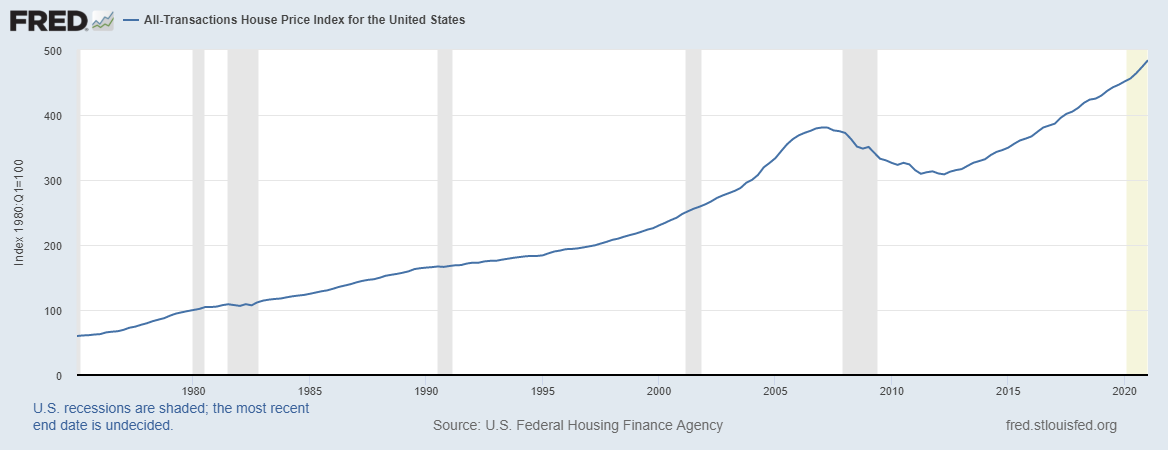

Jak widać po okresie spowolnienia cen w latach 2007-2011, ceny nieruchomości w Stanach Zjednoczonych wróciły do dynamicznego wzrostu.

Spadek stóp, a zadłużenie firm

Jest to najbardziej znany efekt spadku rynkowych stóp procentowych. Jeśli stopy spadają, to pożyczkobiorcy mogą taniej refinansować swoje zadłużenie. Jeśli dłużnik ma takie prawo, bardzo częstą praktyką jest wykup obligacji i emisja kolejnych, z niższym oprocentowaniem. Dzięki takiemu zabiegowi przedsiębiorstwo może oszczędzić na kosztach finansowych, albo wydłużyć sobie termin spłaty bez wzrostu oprocentowania długu. Przykładem może być Amazon, który wyemitował 40 letnie obligacje (zapadające w 2061 roku) o kuponie wynoszącym 3,25%. Z kolei 2-letnie obligacje mają obecnie oprocentowanie na poziomie 0,25%.

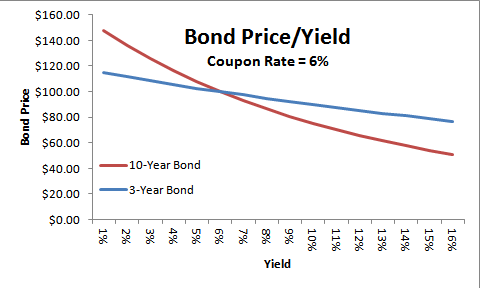

Kolejnym efektem spadku rynkowych stóp procentowych jest wzrost cen obligacji. Wynika to z tego, że inwestorzy szukają jak najwyższej stopy zwrotu dla swojego portfela obligacji. Z tego powodu spadek stóp procentowych powoduje, że posiadający wolne środki wolą kupić obligacje z wyższym stałym kuponem, niż niższym (przy takim samym ryzyku inwestycyjnym). W efekcie stopy YTM (yield-to-maturity) zrównują się poprzez wzrost ceny obligacji z wyższym oprocentowaniem (spadek rentowności).

Kolejnym efektem długiego utrzymywania się niskich stóp procentowych było „zachęcanie” zarządów firm notowanych na giełdzie do przeprowadzania „hojnych” programów dla akcjonariuszy. Wiele firm przekazywało więcej środków akcjonariuszom (za pomocą dywidendy i skupów akcji), niż było w stanie wygenerować wolnych przepływów gotówki (FCF). Powodowało to, wzrost potrzeb pożyczkowych, które miały na celu sfinansowanie tych programów. Zarządy zdawały sobie sprawę, że mogą wyemitować dużo obligacji z bardzo niskim yieldem, przez co koszty finansowe zbyt mocno nie będą ciążyć na wynikach. W efekcie, kurs akcji wielu spółek „był” zasilany również hojnością zarządów spółek. Przykładem może być McDonald’s, który w latach 2015 – 2019 wypłacił: ponad 32 mld$ w formie skupów akcji, oraz 16,2 mld$ w formie dywidendy. W tym samym czasie FCF wyniosły około 22,6 mld wolnych przepływów gotówkowych. Większą część środków spółka pozyskała poprzez emisję długu. Na koniec 2014 roku spółka posiadała 14 mld$ długoterminowego zadłużenia, w ciągu 5 kolejnych lat zadłużenie odsetkowe wzrosło do ponad 34 mld$ (pominięto leasing).

Sprawdź koniecznie: Jak inwestować w kontrakty na obligacje skarbowe [Poradnik]

Wadą środowiska niskich stóp procentowych jest „przyzwyczajanie” firm do niskiego kosztu kredytu. W efekcie, niektóre nieefektywne przedsiębiorstwa nie są „motywowane” do podniesienia efektywności operacyjnej, ponieważ nie odczuwają presji ze strony kredytodawców. Nadwyżka dostępnego kapitału powoduje, że nawet słabe firmy mogą znaleźć finansowanie. Powoduje to powstawanie firm-zombie. Po raz pierwszy, ten rodzaj spółek zaobserwowano w Japonii, po pęknięciu bańki na tamtejszym rynku nieruchomości (przełom lat 80-tych i 90-tych). Jednak spółki tego typu pojawiają się także w Unii Europejskiej czy w Stanach Zjednoczonych. W Stanach Zjednoczonych na skutek efektu zamykania gospodarki nastąpił wzrost zadłużenia tego typu firm. Wynosił on na koniec 2020 roku 1 400 mld$, co było 3-krotnością wielkości raportowanej w 2009 roku.

Yield hunting

Polityka banków centralnych przyczyniła się do drastycznego spadku rentowności obligacji. Bezpieczne obligacje takich krajów jak Niemcy, Francja czy Dania miały bardzo niską rentowność. W wielu przypadkach, rentowność obligacji ma ujemną wartość. Według Bloomberg Barclays Global Negative Yielding Debt Index w grudniu 2020 roku obligacji o ujemnej rentowności było ponad 18 000 miliardów $. Według Bloomberga, w tym czasie około 27% obligacji o ratingu inwestycyjnym, miało rentowność poniżej 0. Nie dziwi to w sytuacji, kiedy nadal działa PEPP (Pandemic Emergency Purchase Programme), którego wielkość wynosiła 1 850 mld$. W ramach tego programu Europejski Bank Centralny może skupować zadłużenie zarówno prywatne, jak i rządowe.

Skoro coraz trudniej uzyskać satysfakcjonującą rentowność z obligacji na rynku obligacji o wysokim ratingu inwestycyjnym, następuje zjawisko „polowania na rentowność”. W efekcie, znajduje się grupa inwestorów, którzy w poszukiwaniu obligacji o wyższej rentowności chcą zainwestować w obligacje o wyższym ryzyku. Powoduje to, że niektóre spółki oraz państwa o bardzo niskim ratingu kredytowym nie mają problemów z rolowaniem swojego zadłużenia po niższej rentowności.

Przykładem może być Argentyna, która 3 lata po technicznym bankructwie (2014 rok) wyemitowała 100 letni dług z oprocentowaniem wynoszącym 7,1% o wartości około 2,7 mld$.

Coraz większa część środków trafia na rynek obligacji o ratingu spekulacyjnym (poniżej BBB/Baa3). Taki rodzaj obligacji, często nazywa się także „śmieciowymi”. W lutym 2021 roku rentowność amerykańskich obligacji tego typu, spadła poniżej 4%. Nigdy wcześniej w historii (od kiedy zbierane są dane tego typu), obligacje śmieciowe nie miały tak niskiej rentowności.

Wzrost popularności inwestycji alternatywnych

Kolejnym problem, jaki polityka niskich stóp procentowych wywołała, była konieczność szukania innych klas aktywów. W efekcie, coraz więcej instytucjonalnych klientów szukało „trzeciej klasy aktywów” (innej niż giełda i obligacje). Doprowadziło to do znacznego wzrostu popularności inwestycji alternatywnych. Do tej klasy aktywów należą m.in. inwestycje w nieruchomości (np. wierze telekomunikacyjne, centra danych, infrastruktura krytyczna), fundusze PE, kredyty lewarowane, czy alternatywne produkty kredytowe. Wśród klientów korzystających z profesjonalnych firm skupiających się na tego typu inwestycjach można wymienić: fundusze uczelniane, ubezpieczycieli, fundusze emerytalne, czy fundusze rządowe (Sovereign Investment Fund).

Według danych przedstawionych przez spółkę BAM (Brookfield Asset Management) w 2000 roku zaledwie 5% aktywów było ulokowanych w inwestycjach alternatywnych. W 2017 roku udział tej klasy aktywów wzrósł do około 25%. Jeśli dotychczasowe trendy będą się utrzymywać, inwestycje alternatywne będą stanowić około 40% aktywów pod zarządzaniem w 2030 roku. Z globalnych trendów korzystają również spółki działające na tym ryku, które są notowane na giełdach: Blackstone, KKR, czy BAM.

Rynek akcji – wyceny oraz efekt majątkowy

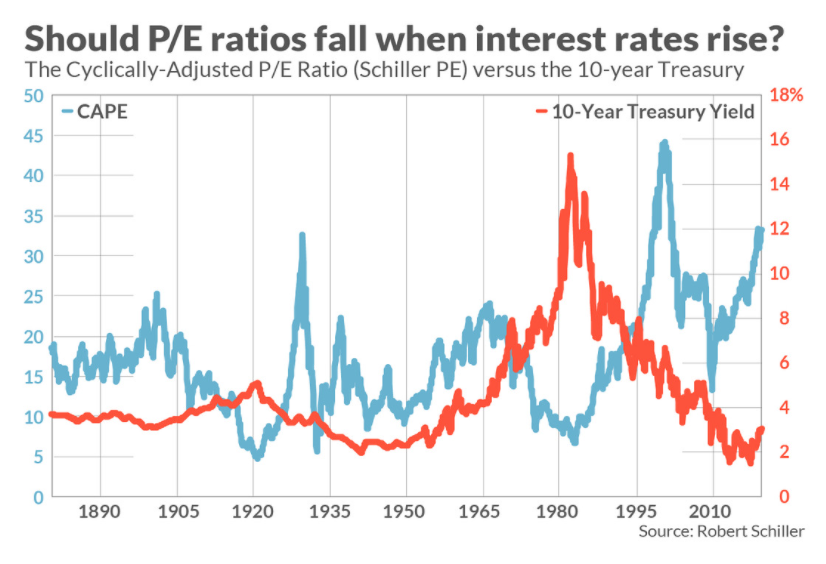

“Książkowo” spadek stóp procentowych powinien spowodować wzrost wycen spółek giełdowych. Wynika to m.in z tego powodu, że inwestorzy w takim środowisku oczekują niższej stopy zwrotu z akcji. To z kolei powoduje, że są w niektórych sytuacjach są w stanie zaakceptować wyższe ceny akcji (nie wzrasta premia za ryzyko). Występuje wtedy „giełdowy efekt mnożnikowy”, kiedy dobrej jakości firmy rosną szybciej niż wynika to z fundamentów firmy (m.in. wzrost przychodów, zysków, FCF). W efekcie wzrasta „mnożnik” po jakim handlowana jest spółka.

Spadek stopy procentowej nie podnosi mnożników w liniowy sposób. Jest to tylko jeden z warunków, które mogą pomóc w podwyższeniu wycen spółek. Należy jednak pamiętać, że same niskie stopy procentowe nie stworzą hossy, jeśli spółki w długim terminie nie są w stanie generować większych przychodów i zysków. Efekt niższych stóp procentowych jest krótkotrwały, ponieważ zmiana mnożników (ich wzrost), z każdym kolejnym rokiem ma mniejszy wpływ na zmianę wyceny.

Wyższe wyceny akcji przekładają się w niektórych krajach na tzw. “efekt majątkowy”. Zjawisko to zostało zaobserwowane w Stanach Zjednoczonych. Polega ono na tym, że wzrost wycen aktywów dawał poczucie “bogactwa” gospodarstwom domowym, co przekładało się na zwiększoną konsumpcję. Przyczyniało się to do pozytywnego oddziaływania na Produkt Krajowy Brutto. Jednak w krajach o niewielkim udziale akcji w aktywach gospodarstwa domowego (np. Polska), efekt majątkowy jest niezauważalny z poziomu makro.

Niskie stopy – banki

Dla banków, środowisko niskich stóp procentowych nie jest korzystne. Wynika to z tego, że niskie rynkowe stopy zwrotu przyczyniają się do erozji wyniku odsetkowego, co zmniejsza rentowność kapitałów własnych sektora bankowego. Z jakiego powodu spadek stopy procentowej zmniejsza wynik odsetkowy sektora bankowego?

W ciągu ostatnich kilku lat główna stopa Narodowego Banku Polskiego spadła z 3,5% do zaledwie 0,1%. Spowodowało to obniżenie rentowności kredytów (uzależnionych np. od stopy WIBOR, która nie odbiega zbyt mocno od stopy NBP), co obniżało przychody odsetkowe banków. Jednocześnie spadek oprocentowania lokat nie był symetryczny w stosunku do obniżenia oprocentowania kredytów. W efekcie, koszty odsetkowe spadły wolniej od przychodów (ciężko przekonać klientów do oprocentowania lokat poniżej 0 😊 ). To z kolei, uderzało w wynik na działalności odsetkowej. Sektor bankowy w Europie musi sobie także radzić ze zwiększonym środowiskiem regulacyjnym, presją ze strony fintechów oraz zarządzaniem ryzykiem kredytów zagrożonych (NPL). Te czynniki spowodowały, że rentowność kapitałów własnych europejskiego sektora bankowego jest bardzo niska. W 2019 roku ROE polskiego sektora bankowego była poniżej 7%, co było średnim wynikiem na tle pozostałych sektorów bankowych krajów należących do Unii Europejskiej.

Fuzje, przejęcia, finansowanie

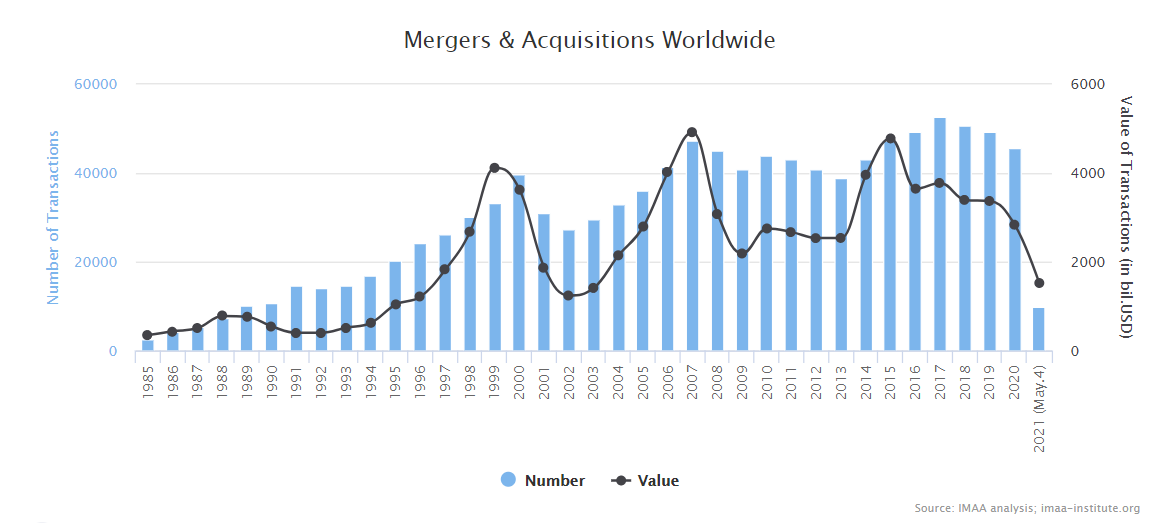

Niski koszt finansowania długiem oraz dostępny kapitał inwestorów, którzy szukają satysfakcjonującej stopy zwrotu powoduje, że jest to korzystna sytuacja dla rynku fuzji i przejęć (M&A). Według danych przygotowanych przez Institute for Mergers, Acquisitions and Alliances (IMAA), globalna wartość fuzji i przejęć w 2019 roku wyniosła 3,37 biliona $ i przeprowadzone zostało niespełna 50 000 transakcji tego typu. W 2020 roku nastąpiło pewne spowolnienie fuzji, co wynikało z niepewnej sytuacji ekonomicznej spowodowanej wirusem SARS Cov-2.

Co zadziwiające, ultra niskie stopy procentowe oraz ekspansywna polityka monetarna banków centralnych nie przyczyniła się do „skokowego” wzrostu wartości fuzji i przejęć na świecie. Według analiz IMAA wyjątkowy był tok 2007, kiedy M&A zamknięto w kwocie prawie 5 bilionów dolarów.

Kolejnym efektem jaki stworzyło środowisko łatwego dostępu do kapitału, są wyższe wyceny przedsiębiorstw technologicznych. Mnożniki dla firm technologicznych na poziomie 20 krotności osiąganych przychodów nikogo nie dziwią. Przykładem może być singapurska firma Grab (m.in. usługi przewozu, dostawa jedzenia), która w sierpniu 2020 roku była wyceniana na około 14 mld$, w kwietniu 2021 roku wycena wzrosła do ponad 40 mld$. Warto zauważyć, że przychody w 2020 roku wynosiły 1,6 mld$ przy stracie netto na poziomie 2,7 mld$. Łatwość w pozyskiwaniu kapitału powoduje, że wiele firm może skupić się na rośnięciu, a nie na szybkim osiągnięciu rentowności.

Stopy procentowe: Podsumowanie

Środowisko niskich stóp procentowych oraz stosowanie ilościowego luzowana tworzą korzystne warunki do wzrostu wielu klas aktywów. Niskie stopy wspierają rynek nieruchomości z dwóch kierunków.

Po pierwsze, następuje efekt „substytucyjny”. Ma to związek z tym, że niskie stopy procentowe obniżają rentowność lokat i bezpiecznych obligacji. To z kolei powoduje, że część środków trafia na rynek nieruchomości w charakterze inwestycyjnym. Po drugie, tani kredyt powoduje, że wzrasta popyt na nieruchomości z przeznaczeniem na charakter mieszkaniowy.

Środowisko niskich stóp procentowych wspomaga wycenę firm, zarówno notowanych na giełdach papierów wartościowych, jak i na rynku prywatnym. Kolejnym efektem, jest niższa rentowność sektora bankowego oraz wzrost zainteresowania inwestycjami alternatywnymi.