Fed wstrzymuje podwyżki stóp – analiza makroekonomiczna

Amerykańska Rezerwa Federalna na lipcowym posiedzeniu podwyższyła stopy procentowe o 25 pb, a prezes Powell powstrzymał się przed wstępnym zobowiązaniem do dalszych podwyżek, uzależniając je od napływających danych. Rynki mogą postrzegać tę decyzję jako potencjalne zakończenie cyklu zacieśniania polityki Fed, o ile warunki na rynku pracy nie ulegną pogorszeniu. Wraz ze spadkiem rentowności obligacji pojawia się możliwość nadrobienia zaległości w wycenach na rynku akcji. Branża energetyczna, fundusze inwestycyjne rynku nieruchomości (REIT) i odnawialne źródła energii mogą być interesujące dla inwestorów, jednak w IV kwartale może pojawić się ryzyko reflacji i recesji.

Bez zaskoczeń ze strony FOMC. Stopy procentowe podwyższono o 25 punktów bazowych do poziomu 5,25-5,50%, a towarzyszące tej decyzji oświadczenie zasadniczo nie różniło się od tego z czerwca. Mimo iż prezes Powell z Fed nie wykluczał możliwości wrześniowej podwyżki stóp, na lipcowym posiedzeniu podkreślano przede wszystkim zależność przyszłych decyzji od napływających danych. Przed zaplanowanym na 19-20 września kolejnym posiedzeniem Fed zostaną opublikowane dwa raporty dotyczące inflacji CPI i dwa raporty w sprawie zatrudnienia w sektorze pozarolniczym.

Co mogą sugerować dane?

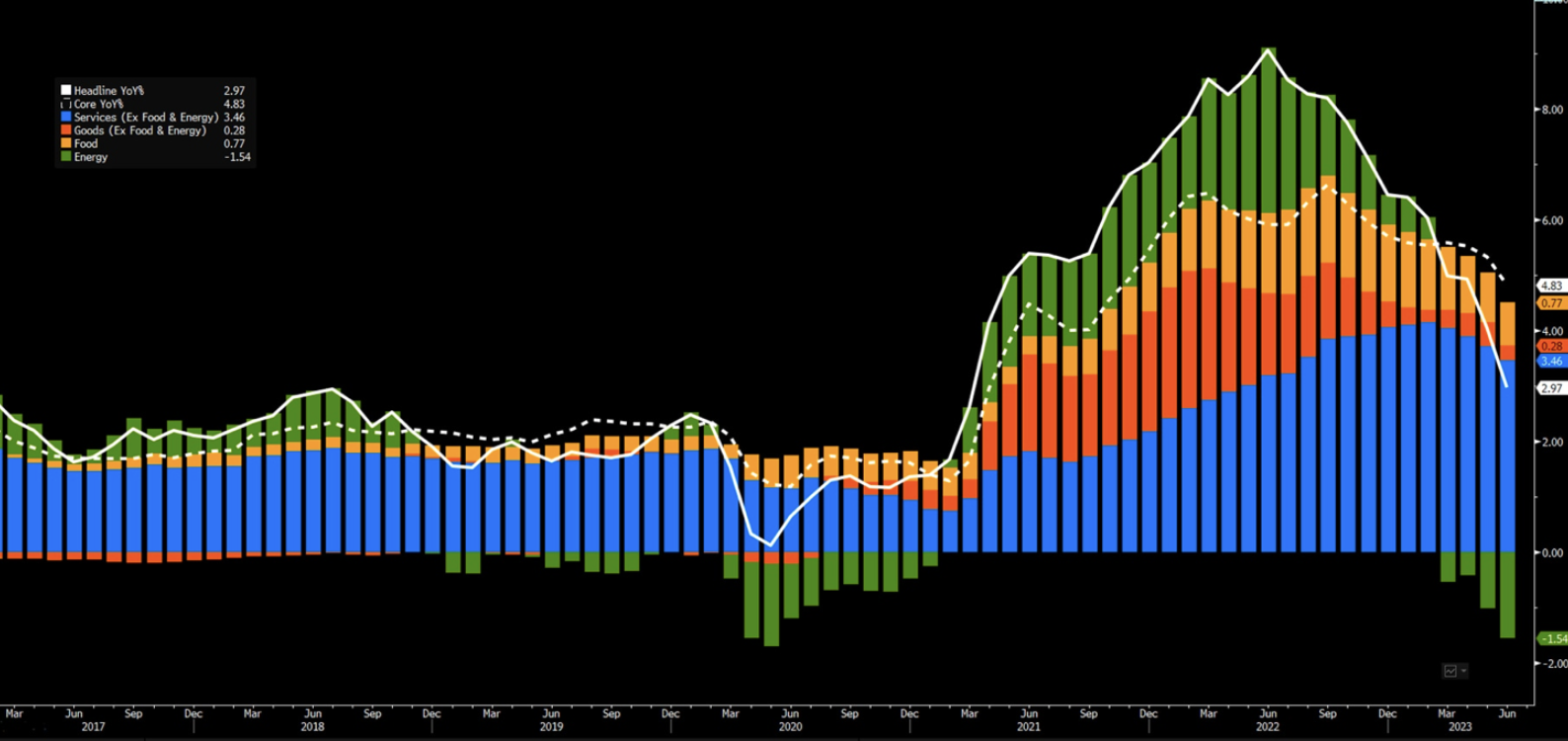

W tym momencie na rynku przewiduje się dezinflację. Istnieją powody, by sądzić, że może to ulec zmianie wraz z osłabieniem efektów bazy w drugiej połowie roku, jednak Fed potencjalnie weźmie to pod uwagę.

W odniesieniu do rynku pracy, dotychczasowe poluzowanie nie jest wystarczającym argumentem za potrzebą obniżki stóp, jednak od tego momentu śledzenie danych dotyczących bezrobocia będzie znacznie ważniejsze w kontekście ustalenia terminu odwrócenia cyklu. Powell zauważył, że efekty zacieśnienia polityki nie są jeszcze w pełni odczuwalne. Mimo iż nadal nie spodziewa się powrotu inflacji do 2% przed 2025 r. wspomniał, że w przypadku wiarygodnego spadku inflacji Fed może sprowadzić stopy do neutralnego poziomu, a następnie – w pewnym momencie – poniżej tego poziomu, aczkolwiek odrzucił możliwość jakichkolwiek obniżek stóp w tym roku.

Zasadniczo dezinflacja może nie skłaniać do dalszych podwyżek stóp, a dane z rynku pracy mogą nie uzasadniać obniżki, co sugeruje, że możemy mieć do czynienia z wyższymi stopami procentowymi przez dłuższy czas lub z dłuższą przerwą w podejmowaniu decyzji.

Co to może oznaczać dla inwestorów?

O ile dane ekonomiczne nie ulegną pogorszeniu, mogą istnieć powody, dla których rynek akcji będzie kontynuował swoje wielokrotne wzrosty na fali ekspansji, która stanowiła główną przyczynę hossy w pierwszym półroczu. Wraz ze spadkiem rentowności obligacji pojawi się możliwość nadrobienia zaległości w wycenach. Wskazuje to na rotację akcji po tym, jak w pierwszym półroczu za większość wzrostów odpowiadały papiery siedmiu czy ośmiu spółek o najlepszych wynikach.

W ciągu ostatnich kilku tygodni rotacja sektorów akcji nabiera tempa, o czym świadczą dotychczasowe wzrosty indeksów DJIA (+3,2%) i Russell 2000 (+4,85%) w tym miesiącu, przewyższające wzrosty S&P 500 (+2,6%) i NASDAQ 100 (+2,1%). Mimo iż zyski w branży Big Tech w większości pokrywają się z oczekiwaniami, inwestorzy szukają tańszych sektorów akcji, aby zyskać na obecnej hossie. W tym kontekście na pierwszy plan wysuwa się sektor energii, który jest najtańszym sektorem na indeksie S&P 500 i zyskuje na popularności wraz z obniżeniem oceny ryzyka gospodarczego w Stanach Zjednoczonych, zapowiedziami wprowadzenia bodźców w Chinach i zagrożeniami związanymi z podażą. Ponadto spółki energetyczne ponownie zwiększają inwestycje po latach niedoinwestowania.

Dłuższa przerwa w podejmowaniu decyzji w sprawie stóp może również pobudzić sektor mieszkaniowy, ponieważ skutecznie ogranicza oprocentowanie kredytów hipotecznych. W sytuacji, gdy warunki gospodarcze są dobre, jednak banki centralne nie podwyższają stóp procentowych, szczególnie interesujące stają się fundusze inwestycyjne rynku nieruchomości – REIT (Real Estate Investment Trusts). Okazje dotyczące REIT omawiamy w tym filmie. Wraz z osiągnięciem szczytowego poziomu stóp procentowych na radarze inwestorów ponownie znalazły się również odnawialne źródła energii i pojazdy elektryczne i przewidujemy, że relacja ryzyka do zysku będzie korzystna na różnych odcinkach łańcucha wartości, w tym w odniesieniu do producentów baterii, dostawców baterii lub sieci ładowania. W naszym filmie poświęconym samochodom elektrycznym omawiamy akcje i fundusze notowane na giełdzie umożliwiające wykorzystanie aktualnego boomu w branży pojazdów elektrycznych. Rynki wschodzące mogą również uzyskać wsparcie dzięki przerwie w podejmowaniu decyzji przez Fed, ponieważ zapewni im to możliwość obniżenia stóp procentowych, zanim zrobi to Rezerwa Federalna, ze względu na szybsze tempo dezinflacji, słaby popyt i wyższe realne stopy procentowe.

Nie można całkowicie pominąć ryzyka inflacji, biorąc pod uwagę ponowny wzrost cen surowców, który może przywrócić inflację cen towarów, będącą do tej pory głównym czynnikiem dezinflacji. Realne stopy procentowe będą nadal rosnąć, jeżeli trajektoria polityki Fed zostanie ponownie przeszacowana w górę w związku z powracającym ryzykiem inflacji. Pasywne zacieśnianie lub wzrost realnych rentowności, nawet jeżeli nominalne rentowności pozostają niezmienione, jest również prawdopodobne ze względu na skutki niższej inflacji. Utrudnia to kontynuację rajdu opartego na wycenach, chyba że premia za ryzyko zostanie znacznie obniżona. Nastroje i pozycjonowanie na rynku akcji również wydają się nieco na wyrost, co może sugerować konieczność zachowania ostrożności.

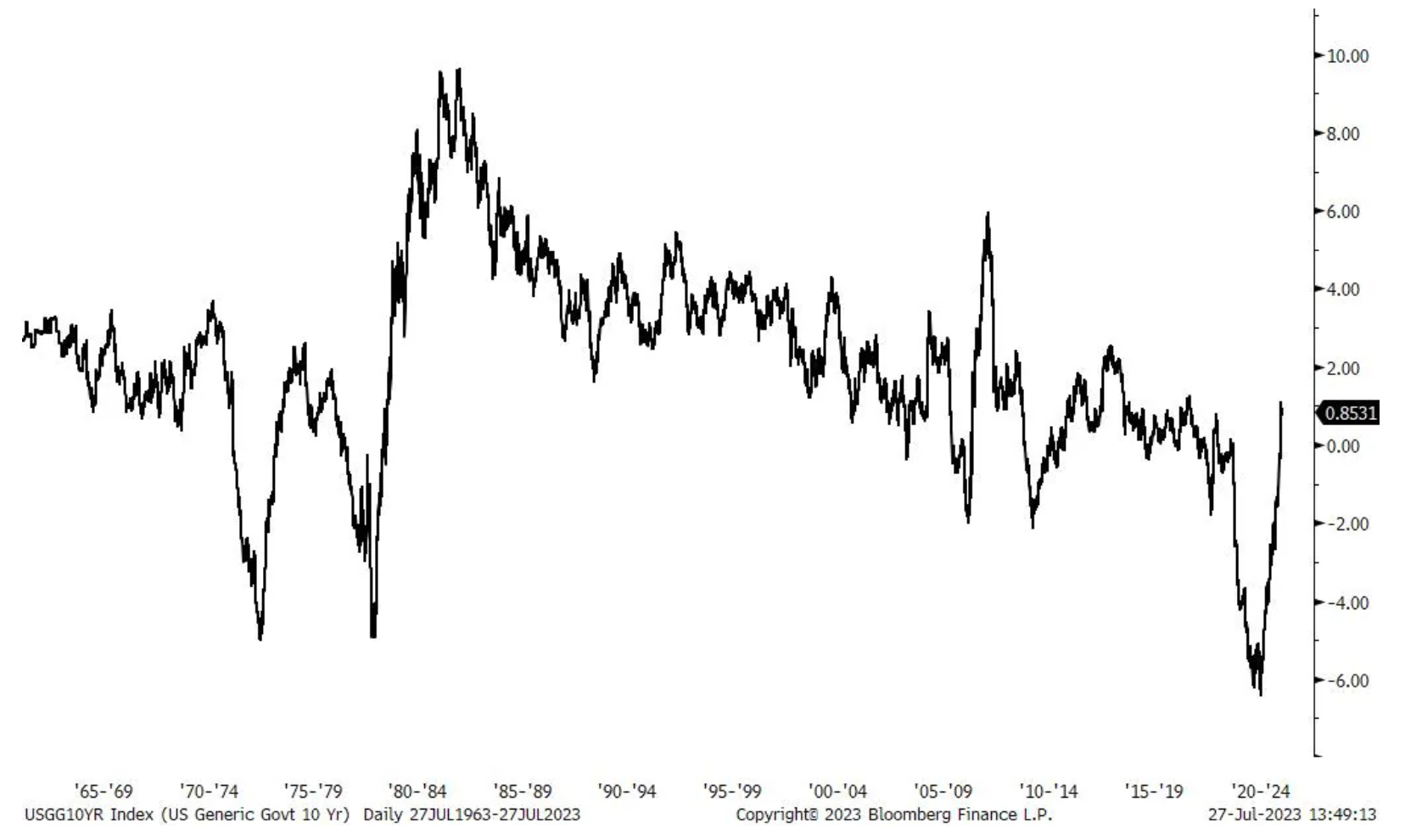

Przerwa w podejmowaniu decyzji w sprawie stóp przez Fed może również sygnalizować odliczanie dni do recesji. Istnieje wiele zagrożeń, na które należy uważać – w szczególności pogarszające się warunki kredytowe i zaległości finansowe. Może to negatywnie wpłynąć na wzrost gospodarczy w IV kwartale, wraz z reflacją cen towarów i osłabieniem w Europie i Chinach. Wydłużenie czasu trwania obligacji może pomóc inwestorom zdywersyfikować ryzyko i poradzić sobie z potencjalną recesją, jak również z niepewnością co do trajektorii polityki Fed. Jeżeli ryzyko recesji się zmaterializuje, długoterminowe amerykańskie obligacje skarbowe będą miały większy potencjał wzrostu ze względu na długi czas trwania. Złoto, które w najbliższym czasie może nadal zmagać się z problemami ze względu na rosnące realne stopy procentowe (stabilne stopy nominalne i spadek inflacji), w IV kwartale może ponownie okazać się interesujące dla inwestorów, jeżeli nasilą się obawy przed recesją, a przewidywany przez rynki termin obniżki stóp przez Fed ulegnie przyspieszeniu.

O Autorze

Charu Chanana, strateżka rynkowa w singapurskim oddziale Saxo Bank. Posiada ponad 10-letnie doświadczenie na rynkach finansowych, ostatnio jako Lead Asia Economist w Continuum Economics, gdzie zajmowała się analizą makroekonomiczną krajów wschodzących Azji, ze szczególnym uwzględnieniem Indii i Azji Południowo-Wschodniej. Jest biegła w analizowaniu i monitorowaniu wpływu krajowych i zewnętrznych wstrząsów makroekonomicznych na region. Jest często cytowana w artykułach prasowych i regularnie pojawia się w CNBC, Bloomberg TV i Channel News Asia oraz w biznesowych kanałach radiowych Singapuru.

Charu Chanana, strateżka rynkowa w singapurskim oddziale Saxo Bank. Posiada ponad 10-letnie doświadczenie na rynkach finansowych, ostatnio jako Lead Asia Economist w Continuum Economics, gdzie zajmowała się analizą makroekonomiczną krajów wschodzących Azji, ze szczególnym uwzględnieniem Indii i Azji Południowo-Wschodniej. Jest biegła w analizowaniu i monitorowaniu wpływu krajowych i zewnętrznych wstrząsów makroekonomicznych na region. Jest często cytowana w artykułach prasowych i regularnie pojawia się w CNBC, Bloomberg TV i Channel News Asia oraz w biznesowych kanałach radiowych Singapuru.