Przed posiedzeniem EBC: utrzymać fort za wszelką cenę

Korekta w dół projekcji ekspertów EBC zwiększy oczekiwania dotyczące przyszłych agresywnych podwyżek stóp procentowych. Za powód do dłuższego utrzymywania stóp na wysokim poziomie EBC prawdopodobnie uzna sytuację na rynku pracy. Znaczenie amerykańskiej polityki pieniężnej dla EBC wzrośnie, ponieważ euro grozi gwałtowna dewaluacja w przypadku, gdyby EBC zbyt wcześnie złagodził własne stanowisko. Rynek będzie wypatrywał wszelkich wzmianek o Pandemicznym Programie Zakupów Awaryjnych (PEPP).

Ze względu na fakt, iż wyceny kontraktów terminowych na obligacje uwzględniają pięć obniżek stóp procentowych w 2024 r. począwszy od marca, EBC ma duże pole manewru do obniżenia takich oczekiwań w obliczu luźniejszych warunków finansowych i stabilnych spreadów obligacji skarbowych w nadchodzących tygodniach.

Niemcy i Holandia w recesji

W tym tygodniu w centrum uwagi znajdzie się posiedzenie Europejskiego Banku Centralnego w sprawie polityki pieniężnej, jak również posiedzenia FOMC i Banku Anglii.

Wyceny kontraktów terminowych na obligacje uwzględniają wynoszące 50% prawdopodobieństwo, że EBC zacznie obniżać stopy procentowe w marcu przyszłego roku, przeprowadzając w sumie pięć obniżek stóp w 2024 r. Oznacza to, że oczekuje się, że EBC zacznie obniżać stopy procentowe wcześniej niż Fed i Bank Anglii. Opinię tę potwierdzają dane na temat inflacji z trzech kolejnych miesięcy, które zaskoczyły negatywnie, spadając do 2,4% r/r – najniższego poziomu od ponad dwóch lat. Ponadto gospodarka w strefie euro znacznie spowolniła, a Niemcy i Holandia znalazły się w recesji.

Od kilku tygodni docierają informacje, że szereg przedstawicieli EBC nieco łagodzi swoje stanowisko, podkreślając konieczność obniżenia stóp procentowych w przyszłym roku, aby uniknąć dalszych szkód gospodarczych. Ostatni taki przypadek dotyczy znanego „jastrzębia”: Isabel Schnabel, która jeszcze do ubiegłego miesiąca utrzymywała, że podwyżki stóp powinny nadal wchodzić w grę. W ostatnim wystąpieniu Schnabel uznała, że dalsze podwyżki stóp są mało prawdopodobne i dopuściła możliwość obniżek stóp w połowie 2024 r.

Projekcje ekspertów EBC w centrum uwagi

Mimo iż Lagarde podtrzyma swoje agresywne stanowisko, ważniejszym sygnałem mogą okazać się aktualizacje projekcji ekspertów EBC. We wrześniu projekcje te przewidywały spadek inflacji zasadniczej do 3,2% w bieżącym roku i do 2,1% w 2024 r., podczas gdy PKB realny miał zakończyć 2023 r. na poziomie 0,7%, a 2024 r. na poziomie 1%. Ponieważ zarówno PKB, jak i inflacja jak dotąd zaskakują negatywnie, można bezpiecznie zakładać korektę obu tych danych w dół zarówno w tym, jak i w przyszłym roku. Im niższe będą projekcje, tym bardziej rynki oczekiwać będą agresywnych cięć stóp procentowych.

EBC nadal ma powody do kontynuacji agresywnej polityki

Sytuacja na rynku pracy pozostanie problemem dla EBC w kontekście presji inflacyjnej w strefie euro. Bezrobocie utrzymuje się na poziomie 6,5% – najniższym w historii. Mimo iż presja płacowa zaczyna spadać, nadal utrzymuje się powyżej 5% (wynagrodzenia na pracownika), czyli zbyt wysoko, aby zapewnić powrót do celu inflacyjnego EBC na poziomie 2%. Dlatego bank centralny może nie spieszyć się z powrotem do gołębiej retoryki w tym tygodniu, zamiast tego wstrzymując się z decyzją przez dłuższy czas, co stawia pod znakiem zapytania przyszłoroczne obniżki stóp uwzględniane obecnie w wycenach rynkowych.

Należy również pamiętać, że cokolwiek wydarzy się w Stanach Zjednoczonych, będzie miało również znaczenie dla przyszłych decyzji dotyczących polityki pieniężnej na Starym Kontynencie. Jeszcze silniejszy rynek pracy w Stanach Zjednoczonych sugeruje, że agresywne cięcia stóp przez Fed w najbliższym terminie są mało prawdopodobne. Jeżeli oczekiwania dotyczące obniżek stóp amerykańskich zostaną przesunięte w czasie do 2025 r., można się spodziewać przesunięcia obniżek stóp również w Europie. Jeżeli EBC obniży stopy zbyt wcześnie, ryzykuje gwałtowną dewaluację euro, co grozi wzrostem inflacji.

W związku z tym Lagarde będzie raczej dążyć do przeciwdziałania wcześniejszym obniżkom stóp niż skłaniać się ku złagodzeniu stanowiska. Reinwestycje w ramach PEPP (Pandemicznego Programu Zakupów Awaryjnych, ang. Pandemic Emergency Purchase Portfolio), które miały pozostać bez zmian do końca 2024 r., mogą zostać wykorzystane jako argument w walce z oczekiwaniami dotyczącymi zbliżającego się cyklu cięć. Kilka tygodni temu Lagarde wspomniała, że PEPP w „niezbyt odległej przyszłości” będzie musiał zostać poddany ponownej analizie.

PEPP znajdzie się w centrum uwagi

PEPP okazał się cennym narzędziem dla banku centralnego, ponieważ umożliwia mu ukierunkowanie zakupów obligacji na obligacje rządowe tych krajów, w których spready obligacji skarbowych względem obligacji niemieckich nadmiernie się rozszerzają. Jeżeli zatem PEPP będzie przedmiotem rozmów podczas najbliższego posiedzenia, nie tylko umożliwi to ustalenie najwcześniejszego możliwego terminu wyprzedzających cięć stóp procentowych, ale może również zadać cios tzw. krajom peryferyjnym.

Przyjmijmy, że polityka zakończenia reinwestycji w ramach PEPP zostanie wdrożona już w styczniu 2024 r. W takim przypadku byłoby mało prawdopodobne, że już na następnym – marcowym – posiedzeniu w sprawie polityki pieniężnej zostałaby podjęta decyzja o cięciu wyprzedzającym. To powinno wystarczyć rynkom do przesunięcia w czasie prawdopodobieństwa pierwszej obniżki stóp do kwietnia lub czerwca.

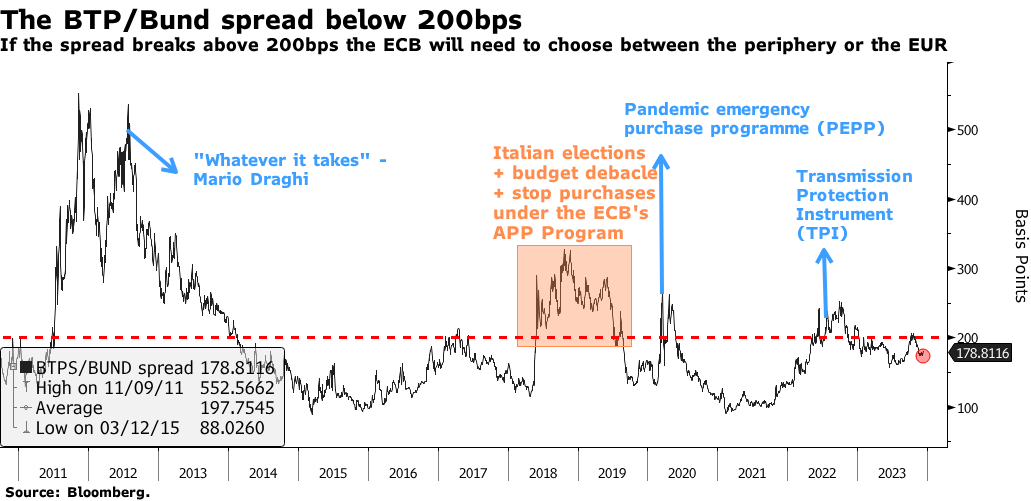

Uważamy jednak, że kluczowym wskaźnikiem polityki pieniężnej EBC pozostaje spread rentowności włoskich i niemieckich obligacji skarbowych. W ciągu ostatnich kilku miesięcy uległ on znacznemu zawężeniu, spadając do 180 punktów bazowych w porównaniu z 206 punktów bazowych w październiku. W połączeniu z faktem, że według indeksu Bloomberg Economics dotyczącego warunków finansowych w strefie euro, warunki gospodarcze uległy rozluźnieniu do poziomów obserwowanych przed nadejściem lata, jest mało prawdopodobne, aby EBC odczuł potrzebę obniżenia stóp w najbliższym czasie. Przede wszystkim skupi się raczej na tym, jak podtrzymywać agresywną politykę bez rynkowych oczekiwań wyprzedzających dotyczących cięć stóp, podobnie jak miało to miejsce w listopadzie.

Jeżeli spread włoskich i niemieckich obligacji skarbowych rozszerzyłby się powyżej 200 pb i zmierzałby w kierunku 250 pb, byłby to znak, że bank centralny zaczyna odczuwać dyskomfort związany z restrykcyjną polityką i że można się będzie spodziewać luzowania polityki pieniężnej.

O Autorze

Althea Spinozzi, manager ds. obrotu, Saxo Bank. Dołączyła do grupy Saxo Bank w 2017 roku. Althea prowadzi badania dotyczące instrumentów o stałym dochodzie i współpracuje bezpośrednio z klientami, pomagając im w doborze i handlu obligacjami. Ze względu na swoje doświadczenie w zakresie zadłużenia lewarowanego szczególnie koncentruje się na obligacjach o wysokiej rentowności i obligacjach korporacyjnych o atrakcyjnym stosunku ryzyka do zwrotu.