Jak inwestować w rynek nieruchomości poprzez akcje i ETF [Poradnik]

![Jak inwestować w rynek nieruchomości poprzez akcje i ETF [Poradnik]](https://forexclub.pl/wp-content/uploads/2022/05/inwestowanie-w-rynek-nieruchomosci.jpg?v=1652689782)

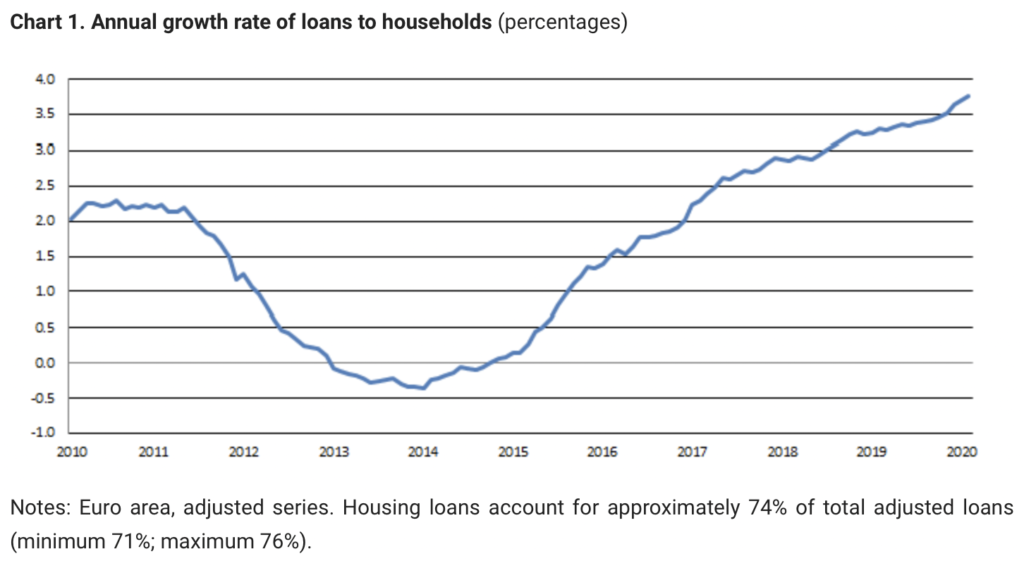

W okresie niskich stóp procentowych inwestowanie w nieruchomości było alternatywą dla osób szukających “bezpiecznych” zysków o stopie rentowności wyższej od obligacji. Skuszeni niskimi kosztami finansowania inwestujący w nieruchomości na wynajem korzystali z korzystnego spreadu między oprocentowaniem kredytu a rentownością najmu. Zachęcało to niektórych właścicieli nieruchomości do skalowania biznesu najmu. Wykorzystywali nadwyżki generowane przez mieszkania do pokrycia rat odsetkowo-kapitałowych kolejnych mieszkań branych na kredyt. O ile, w niektórych krajach możliwe jest wzięcie kredytu na stałą stopę procentową, to np. w Polsce czy Finlandii dominują kredyty o zmiennej stopie procentowej. Poniżej zestawienia odsetek kredytów hipotecznych o zmiennej stopie procentowej w krajach Strefy Euro.

W przypadku wzrostu stóp procentowych kredyty o zmiennym oprocentowaniu będą miały wyższe koszty obsługi zadłużenia. To z kolei obniżyłoby różnicę między kosztem odsetkowym a rentownością najmu.

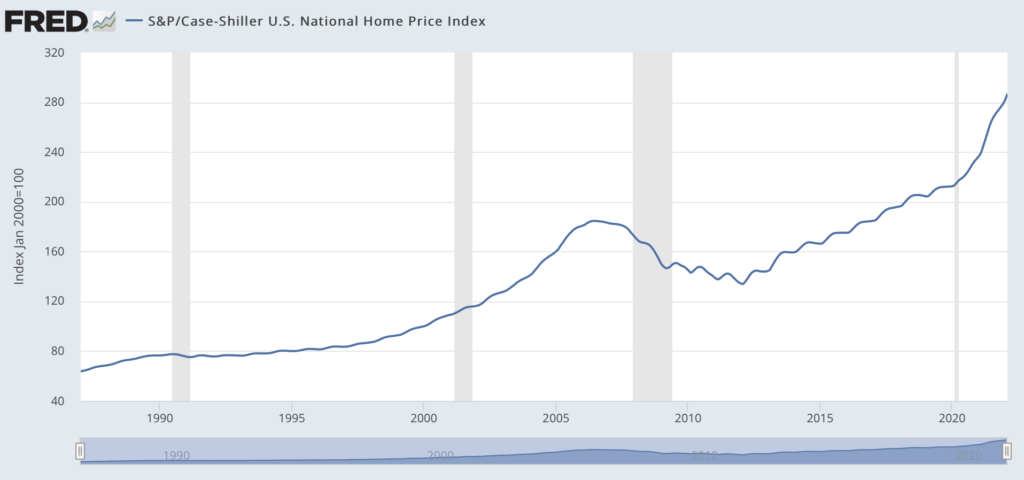

Tanie finansowanie pozwalało osobom zaciągać kredyty hipoteczne po historycznie niskim koszcie finansowania. Wzrost popytu powodował, że ceny nieruchomości rosły. Powodowało to, że majątek netto właścicieli nieruchomości rósł. Na niskich stopach korzystali także deweloperzy nieruchomościowi. Mogli tanio sfinansować inwestycje. Jednocześnie mieszkania sprzedawały się na pniu, z powodu dużego popytu (który również stymulował niski koszt długu). Dzięki silnemu popytowi na mieszkania deweloperzy mogli przerzucać rosnące koszty materiałów i pracowników na nabywców nieruchomości. Poniżej wykres przedstawiający indeks rynku nieruchomości w Stanach Zjednoczonych. Jak widać w latach 2020 – 2022 nastąpiło przyspieszenie wzrostu cen. Oczywiście, nic nie może rosnąć w nieskończoność o czym przekonali się inwestujący na amerykańskim rynku nieruchomości w 2007 roku. W wielu przypadkach musieli czekać ponad dekadę na powrót cen nominalnych do poziomów sprzed kryzysu subprime.

Inwestowanie pod wynajem ma swoje wady

Po pierwsze: płynność inwestycji jest znacznie mniejsza niż pierwszorzędne obligacje i akcje. Drugim problemem jest budowa dobrze zdywersyfikowanego portfela nieruchomości. Ciężko zbudować na tyle dużą skalę, aby mieć nieruchomości w różnych krajach i na przeciwnych kontynentach. Dodatkowo, problemem jest różny porządek prawny, który może w jednych krajach bardziej chronić właściciela nieruchomości, a w innym lokatorów. Przykładowo w Hiszpanii prawo wspiera nielegalnych lokatorów tzw. okupas. W 2020 roku w tym kraju nielegalnie zajmowanych mieszkań i domów było ponad 120 000. Z czego wynika ten fenomen? Hiszpańskie prawo znacznie utrudnia eksmisję nielegalnych lokatorów jeśli nie dokonało się eksmisji w ciągu dwóch dni.

Jednak rynek nieruchomości to nie tylko mieszkania i domy pod wynajem. Można inwestować również w nieruchomości przemysłowe, magazynowe, hotele, biurowce czy budynki dla opieki zdrowotnej. Również w przypadku tych inwestycji warto posiadać zdywersyfikowany portfel nieruchomości. Stworzenie takiego portfela jest w zasadzie niemożliwe do zbudowania przez inwestora o ograniczonym kapitale. Rozwiązaniem jest skorzystanie z ETF-ów dających ekspozycję na wiele segmentów rynku nieruchomości. Jednym z najbardziej znanych jest Vanguard Real Estate ETF, który daje ekspozycję na naprawdę zdywersyfikowany portfel nieruchomości.

Zgodnie z danymi udostępnionymi na stronie internetowej Vanguard aktywa funduszu są głównie zainwestowane w:

- Specialized REITs – 35,6%,

- Residential REITs – 15,3%,

- Industrial REITs – 12,6%,

- Retail REITs – 10,5%,

- Health Care REITs – 8,3%.

W portfelu największymi komponentami indeksu są:

- Prologis,

- American Tower Corporation,

- Crown Castle International,

- Equinix,

- Public Storage,

- Simon Property Group,

- Welltower,

- Digital Realty Trust.

SPRAWDŹ: Vanguard – Jeden z „wielkiej trójki” rynku ETF

Prologis

Początki części firmy sięgają 1983 roku, kiedy to Hamid Moghadam i Dough Abbey założyli Abbey, Moghadam and Company (później AMB). Założona firma skupiała się początkowo na inwestowaniu w budynki biurowe czy centra handlowe. W 1987 roku odeszła z inwestowania w biurowce. Zamiast tego swoją uwagę zaczęła skupiać się na rynku nieruchomości przemysłowych i handlowych. W 1997 spółka zadebiutowała na giełdzie. W 2011 roku firma połączyła się z ProLogis (AMB kupił ProLogis za 8,7 mld$ i zmienił nazwę na Prologis). Obecnie jest to jeden z komponentów indeksu S&P 500. Prologis posiada, zarządza i rozwija portfel nieruchomości logistycznych. Obecnie działa w 19 krajach i posiada aktywa (własne i pod zarządzaniem) o wartości około 104 mld$. W skład aktywów wchodzi ponad 4 700 budynków o powierzchni około 1 000 mln stóp kwadratowych. Na koniec 2021 roku firma ma około 5 800 klientów. Większość przychodów (85-90%) firma pozyskuje z czynszów jakie płacą firmy za wynajem nieruchomości logistycznych (np. magazynów).

| 2018 | 2019 | 2020 | 2021 | |

| przychody | 2 804 | 3 331 | 4 439 | 4 759 |

| zysk operacyjny | 847 | 992 | 1 402 | 1 617 |

| marża operacyjna | 30,21% | 29,78% | 31,58% | 33,98% |

| zysk netto | 1 693 | 1 614 | 1 515 | 3 015 |

American Tower Corporation

Jest to kolejny REIT notowany na giełdzie papierów wartościowych w Nowym Jorku. American Tower jest także jednym z komponentów indeksu S&P 500. Firma jest właścicielem i operatorem infrastruktury komunikacyjnej w Stanach Zjednoczonych oraz kilku krajach. Spółka powstała w 1995 roku jako część American Radio Systems. W 1998 roku ARS połączyła się z CBS Corporation, a następnie został przeprowadzony spin-off, z którego wydzielono American Tower. Jednym z głównych biznesów spółki jest nabywanie wieży telefonii komórkowych (cell towers), które odbierają i wysyłają sygnały z telefonów komórkowych. Po nabyciu American Tower Corporation udostępnia miejsce antenowe dla właścicieli telefonii komórkowych. Na koniec 2021 roku firma posiadała 221 000 tego typu stacji, z tego najwięcej w Stanach Zjednoczonych (ponad 43 000). Im więcej spółce uda się znaleźć więcej najemców na jedną wieżę, tym rentowność takiego obiektu mocno wzrasta. Spółka chwali się, że ROI (Return on Investments) wieży z 3 najemcami wynosi ponad 20%, dla porównania z dwoma około 13%.

| 2018 | 2019 | 2020 | 2021 | |

| przychody | 7 440 | 7 580 | 8 042 | 9 357 |

| zysk operacyjny | 1 905 | 2 688 | 3 128 | 3 328 |

| marża operacyjna | 25,60% | 35,46% | 38,90% | 35,57% |

| zysk netto | 1 227 | 1 888 | 1 691 | 2 568 |

Crown Castle International

Jest to firma podobna do American Tower Corporation. Również posiada stacje komórkowe, które są następnie monetyzowane poprzez wynajem miejsc antenowych operatorom komórkowym. Na koniec 2021 roku Crown Castle International posiadał około 40 000 tego typu wież. Oprócz tego firma posiada także około 80 000 mil linii światłowodowych. Dodatkowo posiadają około 115 000 małych stacji przekaźnikowych umieszczanych np. na latarniach. Mniejsze stacje mają pozwolić na zaspokojenie większej konsumpcji danych przez smartfony. Na przestrzeni lat 2011 – 2021 spółka przeznaczyła na inwestycje około 32 mld$ (w tym nabycie wież i linii światłowodowych oraz CAPEX utrzymaniowy). Środki w większości pochodziły z wygenerowanych dodatnich przepływów operacyjnych (21 mld$). Spółka, aby sprostać ambitnym celom musiała posiłkować się zadłużeniem, które obecnie przekracza 20 mld$. Większość zadłużenia jest na stałą stopę procentową, co daje większy spokój w środowisku rosnących stóp procentowych. Warto wspomnieć, że tak jak wszystkie zyskowne REIT-y, Crown Castle International jest spółką dywidendową, która na przestrzeni lat 2014 – 2021 zwiększała wypłacaną dywidendę na akcję o średnio 9% rocznie.

| 2018 | 2019 | 2020 | 2021 | |

| przychody | 5 423 | 5 763 | 5 840 | 6 340 |

| zysk operacyjny | 1 485 | 1 591 | 1 947 | 2 023 |

| marża operacyjna | 27,38% | 27,61% | 33,33% | 31,91% |

| zysk netto | 558 | 747 | 999 | 1 096 |

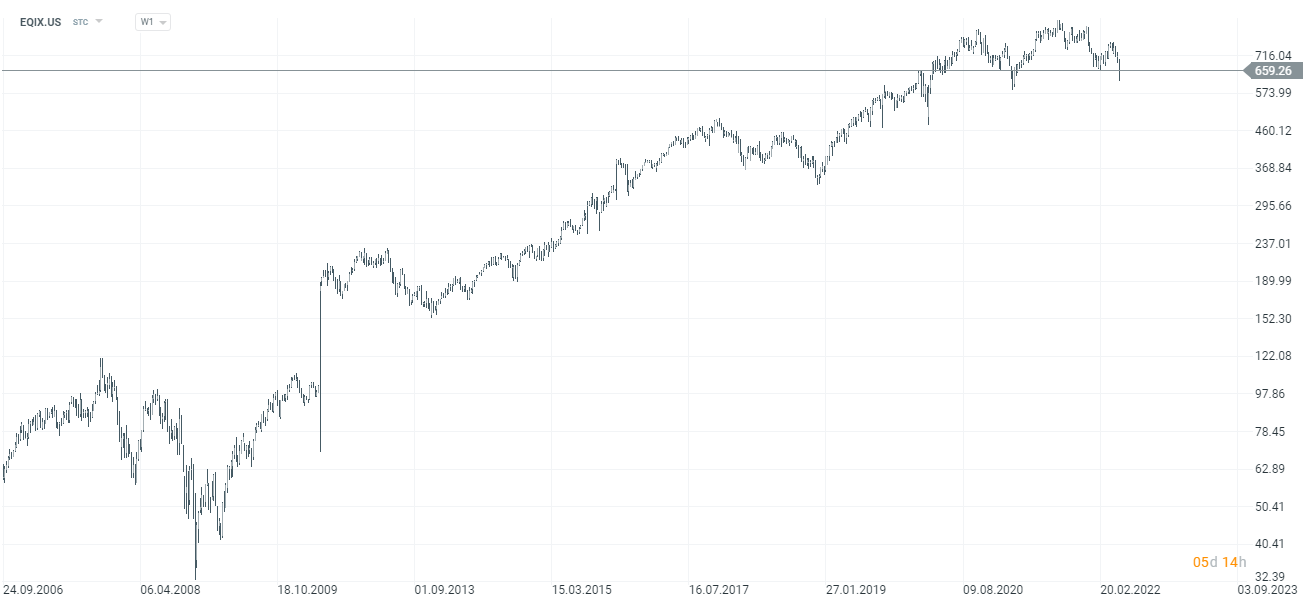

Equinix

Jest to kolejny REIT, który jest komponentem indeksu S&P 500. Equinix zajmuje się nabywaniem, budową oraz zarządzaniem centrami danych. To właśnie w centrach danych przechowywane są dane będące “w chmurze”. Z segmentu chmurowego pochodzi około 36% przychodów spółki. Trzeba zaznaczyć, że Equinix odpowiada za około 42% “przestrzeni” udostępnianej przez AWS (tj. Hyperscale Cloud Edge Nodes). W przypadku Azure ten wskaźnik kształtuje się na poziomie 43%, a Google Cloud 44%. Oczywiście przestrzeń w centrach danych jest także udostępniana firmom, które potrzebują zewnętrznych serwerów o bardzo wysokiej niezawodności. Około 60% przychodów jest generowana z własnych centrów danych. Z kolei 25% przychodów pochodzi z centrów danych wynajmowanych na okres dłuższy niż 15 lat. Firma, aby zwiększać przychody musi po pierwsze zapełniać przestrzeń swoich centrów danych oraz budować nowe. Nowe budowy wymagają finansowania się długiem. Z tego powodu na koniec I Q 2022 spółka posiadała około 12 mld$ długu odsetkowego (tylko 6% długu ma zmienne oprocentowanie). Equinix jest spółką dywidendową , która między 2018, a 2021 rokiem podniosła dywidendę na akcję o ponad 25%.

| 2018 | 2019 | 2020 | 2021 | |

| przychody | 5 072 | 5 562 | 5 999 | 6 636 |

| zysk operacyjny | 1 006 | 1 166 | 1 115 | 1 120 |

| marża operacyjna | 19,83% | 20,96% | 18,59% | 16,88% |

| zysk netto | 365 | 507 | 370 | 500 |

Public Storage

Kolejny REIT oraz kolejny komponent indeksu S&P 500. Historia spółki sięga 1972 roku, kiedy B. Wayne Hughes rozpoczął rozwijać koncept magazynów do przechowywania rzeczy przez ludzi. Obecnie firma zatrudnia 5 600 osób i posiada ponad 2 600 obiektów ulokowanych w 39 stanach. Z usług spółki korzysta ponad 1,6 mln osób. Firma jest liderem rynku i stara się powiększać swoją przewagę nad mniejszymi konkurentami. W ciągu ostatnich 15 lat firma zwiększyła powierzchnię swoich magazynów o 90 mln stóp kwadratowych. Największy konkurent w tym samym czasie zwiększył powierzchnię o 52 mln stóp kwadratowych. Spółka załapała się na trend używania tzw. “self storage” w Stanach Zjednoczonych. W 1987 roku z usług korzystało tylko 3% amerykanów, obecnie ten odsetek wzrósł do 9%. Najważniejszymi rynkami dla spółki jest Los Angeles, San Francisco oraz Nowy Jork. Od 2010 roku spółka wydała na inwestycje ponad 6 mld$. Z tego ponad 72% na przejęcia, a 16% na organiczny rozwój liczby przechowalni.

| 2018 | 2019 | 2020 | 2021 | |

| przychody | 2 754 | 2 847 | 2 915 | 3 416 |

| zysk operacyjny | 1 412 | 1 465 | 1 411 | 1 681 |

| marża operacyjna | 51,27% | 51,46% | 48,40% | 49,21% |

| zysk netto | 1 489 | 1 273 | 1 089 | 1 732 |

Simon Property Group

Komponent indeksów S&P 500 oraz S&P 100. Jest to REIT, który specjalizuje się na rynku nieruchomości handlowych. Głównymi obszarami działalności jest wynajem centrów handlowych, outletów i innych tego typu sklepów najemcom. Firma powstała w 1960 roku i została założona przez braci Simons (Melvina i Herberta). W 1993 roku firma zadebiutowała na giełdzie. Na koniec I Q 2022 roku Simon Property Group posiadał 232 nieruchomości o łącznej powierzchni 186 milionów stóp kwadratowych. Nieruchomości spółki są zlokalizowane w Ameryce Północnej, Europie oraz Azji. Firma jest także większościowym udziałowcem (80%) TRG (The Taubman Realty Group) oraz mniejszościowym francuskiej firmy Klépierre. Zarówno TRG, jak i Klépierre są lokalnymi REIT-ami działającymi na tym samym rynku co Simon Property Group. Kluczowymi dla spółki obszarami geograficznymi są stany: Floryda, Kalifornia i Teksas.

| 2018 | 2019 | 2020 | 2021 | |

| przychody | 5 658 | 5 755 | 4 608 | 5 117 |

| zysk operacyjny | 2 911 | 2 908 | 1 972 | 2 413 |

| marża operacyjna | 51,45% | 50,53% | 42,80% | 47,16% |

| zysk netto | 2 436 | 2 098 | 1 109 | 2 246 |

Brokerzy Forex oferujący ETF i akcje

Rynek oferuje szereg alternatyw dla „fizycznego” zakupu nieruchomości np. w postaci zakupu akcji wybranych spółek, całych pakietów w postaci ETF-ów lub REIT-ów. Coraz większa liczba brokerów forexowych posiada całkiem bogatą ofertę akcyjną, ETF oraz CFD na te instrumenty.

Dla przykładu na XTB znajdziemy na dzień dzisiejszy ponad 8 900 akcji i 1 800 ETF-ów na 16 giełdach, a w Saxo Bank ponad 23 000 spółek i 7 000 funduszy ETF na ponad 50 giełdach.

|

||

| Kraj | Polska | Dania |

| Ilość giełd w ofercie | 16 giełd | 50+ giełd |

| Ilość akcji w ofercie | ok. 8 900 - akcje ok. 2 200 - CFD na akcje | ok. 23 000 - akcje ok. 8 800 - CFD na akcje |

| Ilość ETF w ofercie | ok. 1 800 - ETF ok. 200 - CFD na ETF | ok. 7 000 - ETF ok. 675 - CFD na ETF |

| Prowizja | 0% prowizji do 100 000 EUR obrotu / miesiąc | wg cennika |

| Min. depozyt | 0 zł (zalecane min. 2000 zł) | 0 EUR |

| Platforma | xStation | SaxoTrader, SaxoInvestor, TradingView |

| RECENZJA | RECENZJA | |

| SPRAWDŹ KONTO | SPRAWDŹ KONTO | |

| 74% rachunków detalicznych CFD odnotowuje straty | 63% rachunków detalicznych CFD odnotowuje straty |

Informacja o ryzyku

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. Od 72% do 89% rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty twoich pieniędzy.