Czarny poniedziałek, czyli jak wyglądała panika na giełdzie w 1987 r.

19 października, czyli Czarny poniedziałek był najbardziej traumatycznym przeżyciem dla „byków” w latach osiemdziesiątych. Był to dzień, w którym nastąpiły największe spadki w historii wielu giełd (m.in. Stany Zjednoczone, Hong-Kong). W poniedziałek 19 października 1987 roku kurs indeksu Dow Jones Industrial Average 30 (DJIA) spadł o 508 punktów tj. o 22,6%. Krach spowodował obawy wielu analityków o trwałość wzrostu gospodarczego. Krach z 1987 roku dotyczył każdej z 23 głównej giełdzie na świecie. W przeliczeniu na dolary 8 rynków spadło między 20 a 29%. Z koleji giełdy w Malezji, Meksyku oraz Nowej Zelandii straciły od 30% do 39%. Również trzy giełdy spadły o ponad 40% (Hong Kong, Australia, Singapur). Z rozwiniętych giełd, najmniej dotknięta był Wiedeń (-11,4%). Po drugiej stronie znalazł się Hong-Kong (-45,8%). Najbardziej spanikowani dziennikarze i analitycy wspominali nawet o powtórce z Wielkiej Depresji (1929). W dzisiejszym tekście przybliżymy wielką hossę lat 80-tych, które zakończył rok 1987. Postaramy się znaleźć odpowiedź na to, co było głównym powodem tak wielkich spadków, jakie miały miejsce 19 października.

Preludium hossy – kryzys 1982

Początek lat 80-tych był bardzo trudny dla amerykańskiej gospodarki. W marcu 1980 roku inflacja wyniosła 14,8%. Aby zaradzić problemowi z inflacją w sierpniu 1979 roku na stanowisko przewodniczącego Banku Rezerwy Federalnej powołano Paula Volckera, który uchodził za „jastrzębia”. Podnoszenie stóp procentowych pozwoliło zmniejszyć inflację. Stopa procentowa została podniesiona do ponad 20%. Zacieśnianie polityki pieniężnej pozwoliło opanować inflację, ale spowodowało także spowolnienie gospodarcze. To z kolei spowodowało wzrost bezrobocia. Szczyt spowolnienia gospodarczego miał miejsce na przełomie listopada oraz grudnia 1982 roku. Krajowa stopa bezrobocia przekroczyła 10,8%. Był to najwyższy poziom bezrobocia od Wielkiej Depresji. Szczególnie dotknięte bezrobociem były następujące stany: Michigan (16,4%), Zachodnia Wirginia (20,1%) czy Alabama (15,3%). Na wiosnę 1983 roku aż 30 stanów raportowało dwucyfrowe bezrobocie.

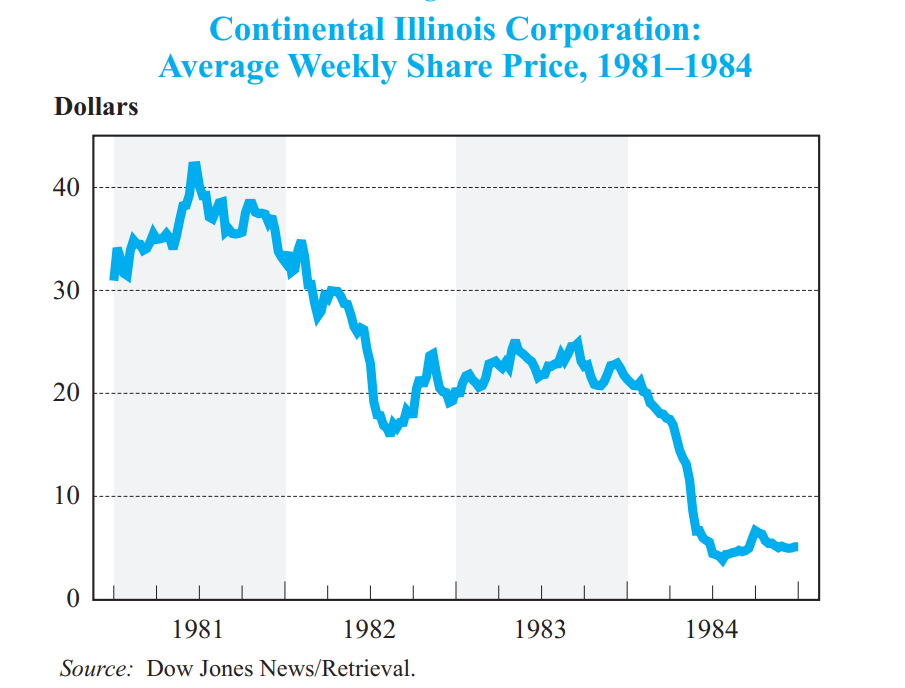

Kryzys 1982 spowodował także problemy w sektorze bankowym. W roku 1983 na skutek trudnej sytuacji finansowej upadło 50 banków. Z kolei FDIC (Federal Deposit Insurance Corporation) raportował, że 540 banków „mogą mieć problemy”. Problemy sektora bankowego minęły w 1984 roku wraz z uratowaniem Continental Illinois Bank ad Trust Company, który miał 45 miliardów dolarów aktywów. W 1981 roku był to 7 największy bank w Stanach Zjednoczonych. Dla porównania największy wtedy Bank od America miał 118 mld$ aktywów.

Przez pierwsze miesiące 1984 roku panowały pogłoski o bardzo słabej kondycji finansowej banku. 9 maja 1984 roku Reuters poprosił o komentarz banku odnośnie pogłosek, że znajduje się na prostej drodze do bankructwa. Run na bank spowodował osłabienie się płynności banku. W efekcie 11 maja Continental musiał poprosić o 3,6 md$ pożyczki z FED-u. Jednak było to tylko doraźne rozwiązanie. Z pomocą przyszedł FDIC, który razem z partnerami pożyczył 2 mld$. Jednocześnie FDIC objął gwarancją depozyty do 100 000$. Poszukiwano kupca, ale się to nie udało. Ostatecznie po dwóch miesiącach wprowadzono plan zakupu 4,5 mld$ złych kredytów z banku. Jak widać mechanizm TBTF (to big to fail) był znany jeszcze przed kryzysem 2007-2009.

Jednak problem nie dotyczył tylko sektora bankowego. Kłopoty miały też kasy oszczędnościowo – pożyczkowych. Problem złych kredytów powodował, że bilanse wielu kas były fatalne. Złe kredyty wynikały z gorszej koniunktury gospodarczej oraz wysokich stóp procentowych. Rozwiązania były dwa: ogłoszenie upadłości albo wymuszone fuzje, które były kupieniem sobie czasu. W latach 1980 – 1983 upadło 118 kas z aktywami wynoszącymi 43 mld$. Ponad 700 kas zostało przejętych przez konkurencję. Kryzys w kasach trwał o 1989 roku, czyli do momentu wprowadzenia Recovery and Enforcement Act 1989.

Hossa 1982 – 1986

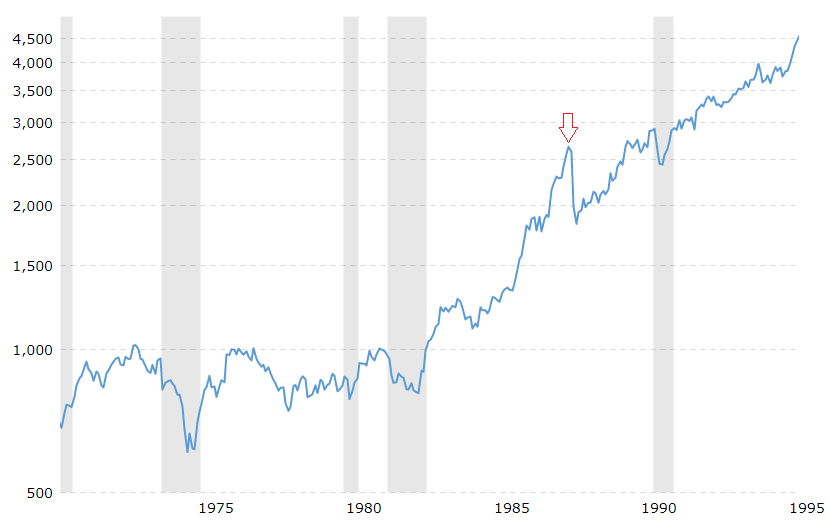

Jednak słabe otoczenie makroekonomiczne nie przeszkodziło giełdom, które bardzo często „wyprzedzają gospodarkę”. Więc w czasie kiedy gospodarka amerykańska wychodziła z kryzysu, rozpoczęła się hossa na amerykańskiej giełdzie. Z czego to wynikało? USA zaczęło kontrolować stopę inflacji, dzięki czemu mogła rozpocząć cykl obniżek stóp procentowych. Dzięki temu inwestorzy spodziewali się, że spadną koszty kredytu, co zachęci firmy do inwestycji oraz zwiększenia zatrudnienia. Zacznie maleć bezrobocie co poprawi sytuację ekonomiczną gospodarstw domowych. Inwestorzy zakładali zatem wzrost sprzedaży detalicznej, co przełoży się na poprawę wyników finansowych. W ciągu tych 4 lat indeks Dow Jones Industrial Average wzrósł o ponad 135% (od sierpnia 1982 do grudnia 1986).

Na początku roku 1987 wydawało się, że hossa będzie kontynuowana. Do 26 sierpnia 1987 roku indeks S&P 500 wzrósł o 38%, natomiast DJIA o około 40%. Były to fenomenalne stopy zwrotu. Amerykańscy inwestorzy byli przepełnieni optymizmem, co znalazło odzwierciedlenie w wycenach spółek. Relacja ceny do zysku dla indeksu S&P 500 wynosiła ponad 20. Był to najwyższy wskaźnik od 25 lat. Można powiedzieć, że wyceny były ambitne, rynek zakładał, że szybki wzrost przychodów, zysków i przepływów pieniężnych będzie kontynuowany w kolejnych latach. Jeśli spółki nie dowiozłyby zakładanego tempa wzrostu, możliwa byłaby głęboka korekta wycen.

Przyczyny i historia krachu 1987

Nowoczesne strategie zabezpieczające

Lata 80-te to również dynamiczny rozwój „automatycznych” strategii portfelowych. Początkująca komputeryzacja zapewniała zdolność obliczeniową na niespotykanym wcześniej poziomie. Komputeryzacja dotarła także do świata finansów. Strategie nie były zbyt wysublimowane. Zdobywającą popularność było tzw. automatyczne ubezpieczanie portfela. Strategia zachęcała do kupowania akcji za gotówkę, kiedy ceny akcji rosły i sprzedaż akcji kiedy ceny spadały. Nowinką było stosowanie kontraktów terminowych jako substytutu sprzedaży akcji. Od teraz kiedy akcje spadały, zarządzający nabywał krótką pozycję na kontraktach terminowych na indeks (tzw. sprzedaż kontraktów). W sytuacji kiedy pojawiały się wzrosty, krótkie pozycje były zamykane. Ten sposób zarządzania pozycjami był szczególnie lubiany przez instytucje finansowe, które chciały przy użyciu strategii zabezpieczających „pobić rynek”.

Tuż przed krachem

Początek problemów nie wydawał się taki straszny. Pod koniec sierpnia 1987 roku rynek dokonał korekty o 10%. Spadki były krótkie i trwały około miesiąca. Wyglądało to na zdrową korektę, podobna miała miejsce w kwietniu tego samego roku. Po chwilowym spadku inwestorzy wrócili do zakupów. 2 października indeks Dow Jones Industrial Average wzrósł do poziomu 2 662 punktów (3% poniżej szczytu). Bykom zabrakło jednak siły do dalszych wzrostów. Przewagę zaczęła zdobywać strona podażowa. Doprowadziło to do zepchnięcia indeksu poniżej ważnego wsparcia jakim był dołek z 22 września. Zachęciło to traderów podążających za trendem do otwierania krótkich pozycji na kontraktach terminowych oraz do sprzedaży akcji. Powodem spadków był m.in. rozczarowujący raport dotyczący amerykańskiego deficytu handlowego. Był on większy od prognoz. Inwestorzy oraz analitycy spodziewali się, że FED może zdecydować się na podwyżkę stóp procentowych aby powstrzymać presję na osłabienie dolara. 15 października 1987 (czwartek) roku nastąpiła gwałtowana sprzedaż akcji i obligacji. Za sprzedaż akcji odpowiadały w znaczniej mierze automatyczne transakcje ubezpieczające portfel.

W piątek 16 października wyprzedaż na rynku akcji była kontynuowana. Szczególnie dużo kłopotu sprawiły automatyczne transakcje „chroniące” portfel. Z czego to wynikało? Sprzedaż kontraktów terminowych powodował spadek cen terminowych. W efekcie pojawiała się różnica między wyceną kasową a terminową. Z tej rozbieżności starały skorzystać firmy działające jako arbitrażyści. Kupowali oni kontrakt terminowy i jednocześnie sprzedawały koszyk akcji, który miał reprezentować wahania indeksu (np. S&P 500). Podaż akcji jeszcze bardziej „zmuszała” systemy do zmniejszania ekspozycji na rynku akcji. Piątek był bardzo trudny dla inwestujących na rynku akcji. Indeks DJIA spadł o 108 punktów. Był to największy, punktowy spadek indeksu w historii. Duże spadki zachęcały inwestorów detalicznych do sprzedaży jednostek uczestnictwa w funduszach. Jednocześnie wiele strategii wygenerowało po piątkowej sesji zlecenia „zabezpieczające portfel”. Rynek na koniec tygodnia był bardzo nerwowy. Jednak oliwy do ognia dodało weekendowe wystąpienie Sekretarza Skarbu Jamesa A. Bakera. Wbrew oczekiwań rynku, wspomniał, że rząd oraz Rezerwa Federalna nie będą interweniować na rynku walutowym, aby umocnić dolara. Oznaczało to, że rząd oraz FED nie mają nic przeciwko osłabieniu dolara. Można to tłumaczyć tym, że słabszy dolar oznacza bardziej konkurencyjny eksport, który poprawi bilans handlowy Stanów Zjednoczonych. Jednak wywiad zamiast zmniejszyć niepewność, wprowadził więcej pytań u inwestorów. W efekcie poniedziałek szykował się bardzo „czerwony”. Jednak to co miało miejsce w 19 października przekroczyło nawet najśmielsze oczekiwania niedźwiedzi.

Krach 1987

Poniedziałek

Kiedy wydawało się, że piątkowa sesja była tragiczna dla byków to poniedziałek 19.10 powiedział po prostu „hold my beer”. Poniedziałek zaczął się od problemów z otwarciem giełdy. Nie wynikało to z problemów technicznych ale nierównowagą między zleceniami sprzedaży a kupna (dominowała sprzedaż). O godzinie 10:00 prawie 100 spółek wchodzących w skład indeksu S&P 500 nie miało ceny otwarcia. Z kolei rynek terminowy otworzył się od dużego spadku. Rynek kasowy po otwarciu kontynuował spadki. Jednak nerwowość wzrosła po ogłoszeniu przez szefa SEC, że „notowania akcji mogą zostać chwilowo zawieszone”. Jak zawsze w takiej sytuacji nie dochodzi do uspokojenia nastrojów, tylko do większej paniki.

Warto również wspomnieć o tym, że handel na amerykańskim rynku był bardzo skoncentrowany. Największy udział w obrocie miały duże instytucje finansowe. Wystarczy wspomnieć, że 10 największych sprzedających kontrakty terminowe odpowiadało za 40% obrotu. Problemem było to, że na rynku zabrakło płynności (tj. kupujących). Panika w połączeniu z chęcią do „ucinania strat” i zabezpieczaniu portfela spowodowało drastyczną przecenę. Indeks Dow Jones Industrial Average 30 zakończył dzień spadkiem o 508 punktów. Oznaczało to spadek o 22,6%. Była to najgorsza sesja w historii nowojorskiej giełdy.

Jednak indeks to tak naprawdę średnia z wybranych spółek giełdowych. Przecena dotknęła zatem wielkie przedsiębiorstwa, które miały stabilną sytuację finansową. Pojawiały się rynkowe okazje. Przykładowo kapitalizacja McDonald’s spadła o 16,5%, P&G o 27,7%, a Coca-Cola o 24,5%.

Problem pojawił się także u inwestorów korzystających z dźwigni finansowej. Gwałtowne spadki spowodowały, że wielu kupujących akcje na kredyt znalazła się w bardzo trudnej sytuacji. Po zakończeniu sesji w poniedziałek pojawiło się duże wezwań do uzupełnienia depozytu zabezpieczającego tzw. „margin call”.

Wtorek

Aby uspokoić rynkowe nastroje przed otwarciem wtorkowej sesji FED ogłosił, że zapewni potrzebą płynność w celu ochrony stabilności systemu finansowego. Słowa poszły w czyny. 20 października FED poprzez operacje otwartego rynku wstrzyknął do sektora bankowego 17 miliardów dolarów. Po chwilowym odreagowaniu, nastąpił jednak powrót do spadków. W kulminacyjnym momencie paniki zawieszono notowania instrumentów pochodnych na giełdzie CBOE oraz CME. Sytuacja zaczęła się poprawiać po ogłoszeniu przez ponad 600 firm planu skupów akcji. Przedsiębiorstwa uznały, że wykorzystają ten prezent od rynku do skupienia akcji poniżej ich wewnętrznej wartości.

Gwałtowne spadki spowodowały, że coraz więcej pojawiało się głosów o powtórce kryzysu z 1929 roku. Jednak nic takiego nie miało miejsca. Indeksy ustanowiły nowe maksima dwa lata później. A wielka hossa skończyła się dopiero w XXI wieku. Wraz z pęknięciem bańki na rynku spółek technologicznych.

Krach 1987 a Japonia

Bardzo ciekawym przykładem jest Japonia, która pod koniec lat 80-tych znajdowała się w okresie bardzo dynamicznego wzrostu. Rósł zarówno rynek akcji jak i nieruchomości. Coraz więcej komentatorów wspominało, że Japonia w niedalekiej perspektywie prześcignie Stany Zjednoczone i stanie się największą gospodarką na świecie. W Japonii krach miał miejsce we wtorek. Powodem były różnice czasowe między USA a Japonią. Jednak konsekwencje krachu były o wiele łagodniejsze niż dla giełdy amerykańskiej. Już po 5 miesiącach Nikkei odrobił straty po krachu. Dla porównania amerykańscy inwestorzy musieli czekać aż do 1989 roku. Warto odnotować, że indeks Nikkei zakończył 1987 rok wzrostem o 15,3% (r/r). Był to zatem 10 kolejny rok kiedy indeks zakończył rok „na plusie”. Ostatecznie wielka hossa na japońskiej giełdzie skończyła się wraz z pęknięciem bańki na tamtejszym rynku nieruchomości. Miało to miejsce niespełna trzy lata po krachu 1987 roku.