W dobie stagflacji surowce mogą błyszczeć

W niedawnej analizie główny ekonomista Saxo Banku przedstawił powody, dla których skorygowaliśmy naszą prognozę dla gospodarki amerykańskiej na 2024 r. z braku recesji do łagodniejszej formy stagflacji, określanej jako „lekka stagflacja”, charakteryzującej się powolnym wzrostem w połączeniu z utrzymującą się inflacją. Historycznie rzecz biorąc w okresach stagflacji określone towary przyciągają większą uwagę ze względu na kilka czynników, z których najważniejsze zostały opisane poniżej. Przyjrzymy się również bliżej sposobom inwestowania w tym sektorze.

Zmiana ta wynika przede wszystkim ze znacznego wzrostu realnych stóp procentowych. To sprawia, że koszty finansowania dla Stanów Zjednoczonych są niemal nie do pokonania, o czym świadczy niedawne obniżenie ratingu kredytowego USA przez agencję Fitch.

Co więcej, byliśmy świadkami znacznej eskalacji kosztów konsumpcji, a stopy procentowe, obejmujące wszystko, od kart kredytowych i nowych pojazdów po kredyty hipoteczne, są obecnie dwukrotnie wyższe od długoterminowej średniej. Zauważalne jest także spowolnienie w danych o zatrudnieniu i wydatkach, zwłaszcza w dziedzinie płac i energii i to pomimo utrzymującej się inflacji.

To połączenie niskiego wzrostu i umiarkowanie wysokiej inflacji wskazuje na stagflację, a jeśli ta prognoza się zmaterializuje, potwierdzi ona pogląd, że Rezerwa Federalna – i szerzej: banki centralne na całym świecie – toczą przegraną walkę z uporczywie wysoką inflacją, a dalsze działania zaszkodzą wzrostowi gospodarczemu, nie robiąc nic, by okiełznać lepki charakter presji cenowej. Prowadzi nas to do przekonania, że amerykańska Rezerwa Federalna obniży stopy procentowe przed osiągnięciem średniego celu inflacyjnego na poziomie 2%, co doprowadzi FOMC do podniesienia celu do 3%, a to z kolei wymusi przeszacowanie przyszłych oczekiwań inflacyjnych, a wraz z tym obniżenie realnych rentowności wspierających towary.

Historycznie rzecz biorąc, w okresach stagflacji określone towary przyciągają większą uwagę ze względu na kilka czynników:

- Zabezpieczenie przed inflacją: Tradycyjne towary takie jak złoto i srebro są postrzegane jako zabezpieczenie przed inflacją. Ponieważ inflacja obniża wartość papierowej waluty, aktywa materialne, w szczególności metale szlachetne, często zachowują swoją wartość dzięki rosnącemu popytowi i cenom.

- Dywersyfikacja: W warunkach stagflacji, gdy standardowe aktywa finansowe, takie jak akcje, mogą osiągać gorsze wyniki, inwestorzy często starają się zdywersyfikować swoje aktywa. Surowce oferują klasę aktywów o minimalnej korelacji, potencjalnie poprawiając wyniki portfela.

- Stopy procentowe: Banki centralne mogą niechętnie podnosić stopy procentowe w warunkach stagflacji w obawie przed dalszym hamowaniem wzrostu gospodarczego. Co więcej, słabszy dolar może sprawić, że towary denominowane w amerykańskiej walucie staną się bardziej przystępne dla nabywców nieposiadających dolara, potencjalnie zwiększając popyt i ceny.

- Realne stopy zwrotu: W klimacie, w którym nominalne zwroty z konwencjonalnych aktywów finansowych są zmniejszane przez inflację, aktywa materialne, takie jak towary, mogą zapewnić dodatnie realne zwroty. Jest to szczególnie widoczne, gdy ceny towarów rosną z powodu ograniczeń podaży lub silnego popytu.

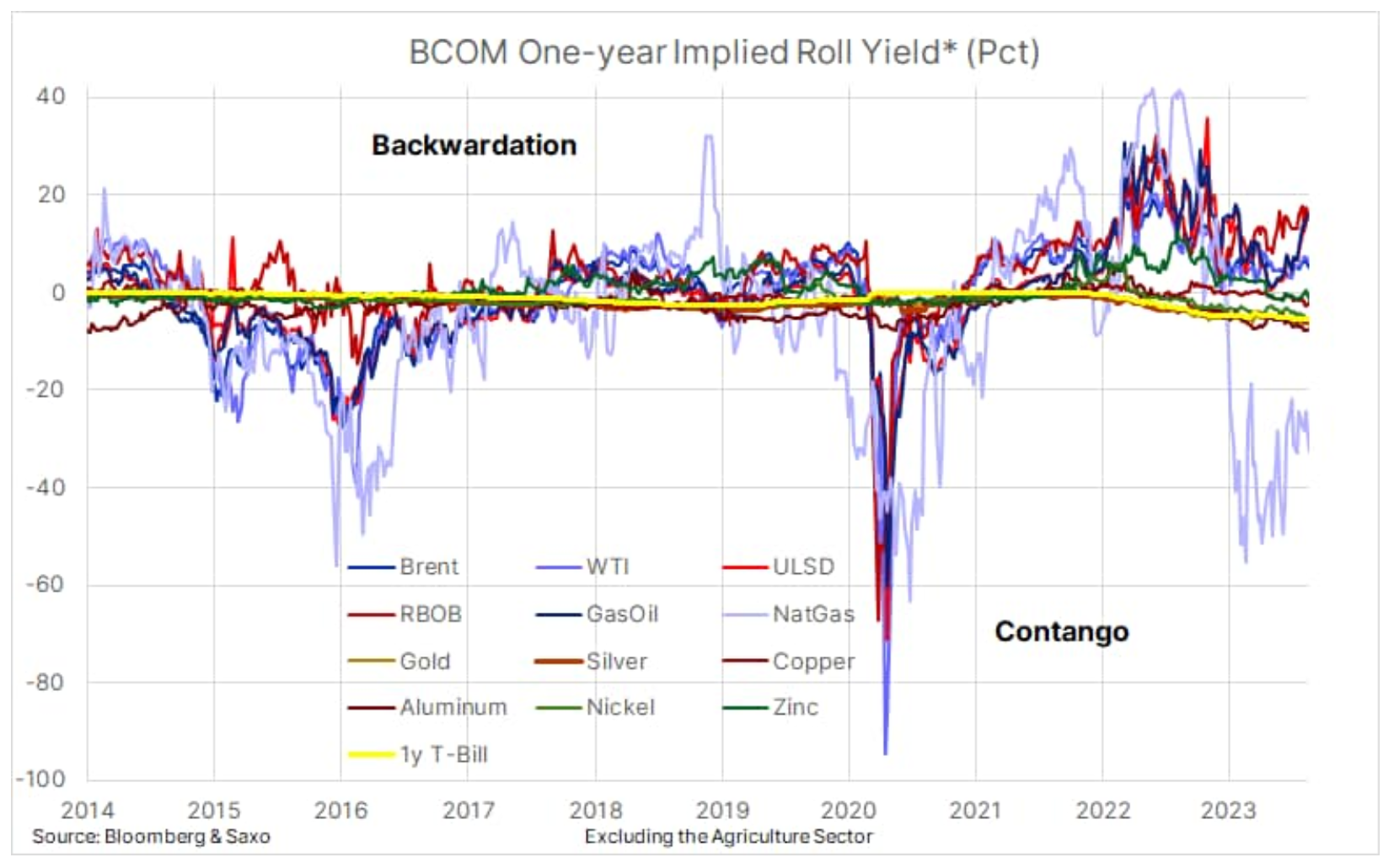

Sektor towarowy składa się z aktywów fizycznych, a ustawienia cen poszczególnych towarów zależą nie tylko od popytu, ale w równym stopniu od dostępnej podaży. Ograniczona podaż jest często odzwierciedlana przez kształt krzywej cen terminowych, przy czym cena natychmiastowej dostawy jest wyższa niż cena w przyszłości. Im bardziej napięty jest rynek, tym większą premię handlowcy i konsumenci surowców są gotowi zapłacić za natychmiastową dostawę. Krzywa forward nachylona w dół nazywana jest backwardation, podczas gdy jej przeciwieństwo nazywane jest contango.

Backwardation jest dobrze udokumentowanym zjawiskiem na rynkach towarowych. Towary, które wykazują długoterminowe trendy backwardation, mogą mieć napięte salda zapasów i mogą doświadczać wzrostu cen w odpowiedzi na wzrost popytu, co skutkuje zwiększonymi zwrotami cenowymi.

Rynek z dużą podażą w normalnych warunkach zawsze handluje w contango, ponieważ wyższa cena terminowa odzwierciedla koszty magazynowania, transportu, a także koszty finansowania. Poniższy wykres przedstawia spread pomiędzy kontraktami na pierwszy i dwunasty miesiąc dla głównych kontraktów futures na energię i metale. Żółta linia oznacza odwrócony roczny koszt finansowania, wynoszący obecnie około 5,3%, a te towary, które są notowane powyżej, doświadczają pewnego napięcia. Kwestia jest o tyle istotna, że może wspierać ceny pomimo słabnących perspektyw gospodarczych, zapewniając jednocześnie dodatkowy zwrot dla inwestorów.

Określone surowce, takie jak energia, a zwłaszcza metale szlachetne, takie jak złoto i srebro, mogą zyskać przewagę w okresie stagflacji, podczas gdy produkty rolne mogą zostać dotknięte negatywnie, biorąc pod uwagę ich zależność od popytu konsumpcyjnego, który może słabnąć w obliczu malejących dochodów i rosnących kosztów. To samo można powiedzieć o metalach przemysłowych, ale wysokie koszty finansowania, zatrudnienia i ochrony środowiska, a także ciągły popyt na metale niezbędne w procesie zielonej transformacji mogą nadal dodawać niektóre z nich do grupy towarów potencjalnie korzystających ze stagflacji. Dlatego też inwestorzy, którzy chcą inwestować w surowce podczas stagflacji, powinni, naszym zdaniem, być selektywni i zdywersyfikować swój portfel w różnych sektorach i regionach.

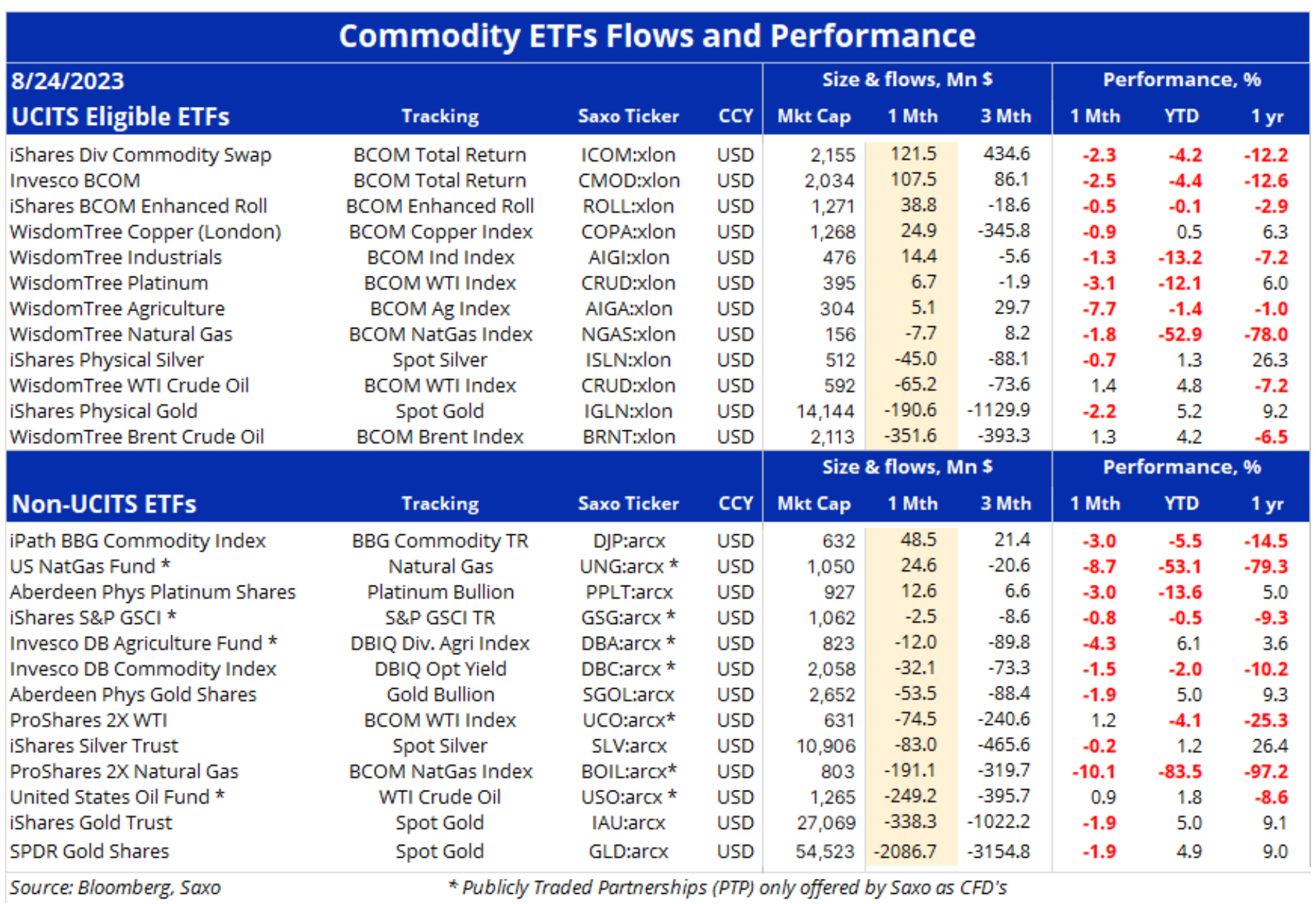

Powyższa tabela przedstawia niektóre z największych na świecie i najaktywniej notowanych towarowych funduszy ETF, które śledzą wszystko, od poszczególnych towarów i sektorów po całą klasę aktywów. Istnieje wiele funduszy ETF śledzących towary, więc lista ta w żadnym wypadku nie jest wyczerpana i powinna być wykorzystywana przede wszystkim jako źródło informacji i inspiracji.

Pierwsza sekcja to fundusze ETF zgodne z UCITS i oparte na dyrektywie UE, która zapewnia ramy regulacyjne dla funduszy zarządzanych i mających siedzibę w UE. Fundusz UCITS może być sprzedawany i handlowany przez inwestorów prywatnych, ponieważ przestrzega wspólnych standardów zarządzania ryzykiem i funduszami, zaprojektowanych w celu ochrony inwestorów przed nieodpowiednimi inwestycjami.

Druga część tabeli pokazuje głównie fundusze ETF notowane w USA, a zatem niezgodne z UCITS. W tej grupie znajdują się jedne z największych funduszy ETF na świecie pod względem kapitalizacji rynkowej, na czele z GLD i IAU, dwoma funduszami ETF, które śledzą wyniki złota. Warto również zauważyć, że ze względu na zmienione zasady opodatkowania przez amerykański urząd skarbowy od 1 stycznia 2023 r., Saxo Bank i większość banków spoza USA nie oferuje już dostępu do obrotu gotówkowego papierami wartościowymi PTP, ponieważ osoby spoza USA będą generalnie ponosić dodatkowy 10% podatek u źródła od wpływów brutto ze sprzedaży, handlu lub transferu amerykańskich papierów wartościowych PTP.

O Autorze

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.