Nadchodzące kłopoty na rynku obligacji

Czas, aby inwestorom zapaliła się czerwona lampka, ponieważ w obliczu silnej presji inflacyjnej i bardziej agresywnej polityki monetarnej rynek obligacji sygnalizuje szybki wzrost stóp procentowych. Do tej pory ryzykowne aktywa cierpiały z powodu wzrostu stóp procentowych. Sytuacja może się jednak szybko odwrócić, gdy w miarę zacieśniania się polityki finansowej spready na rynku obligacji korporacyjnych zaczną się zwiększać. W miarę jak Rezerwa Federalna przygotowuje się do podwyżki stóp procentowych, można spodziewać się spadku stóp breakeven i przyspieszenia wzrostu realnych stóp zwrotu, co stanowi zagrożenie dla ryzykownych aktywów. Nominalne stopy zwrotu również będą nadal rosły. Nawet w tym momencie notują znacznie wyższe poziomy w porównaniu z całym rokiem. Biorąc pod uwagę zmienność rynku, nie można wykluczyć, że do końca roku rentowność obligacji United States 10-Year TIPS wzrośnie do 0,5%, a rentowność nominalna do 2%.

O Autorze

Althea Spinozzi, manager ds. obrotu, Saxo Bank. Dołączyła do grupy Saxo Bank w 2017 roku. Althea prowadzi badania dotyczące instrumentów o stałym dochodzie i współpracuje bezpośrednio z klientami, pomagając im w doborze i handlu obligacjami. Ze względu na swoje doświadczenie w zakresie zadłużenia lewarowanego szczególnie koncentruje się na obligacjach o wysokiej rentowności i obligacjach korporacyjnych o atrakcyjnym stosunku ryzyka do zwrotu.

Althea Spinozzi, manager ds. obrotu, Saxo Bank. Dołączyła do grupy Saxo Bank w 2017 roku. Althea prowadzi badania dotyczące instrumentów o stałym dochodzie i współpracuje bezpośrednio z klientami, pomagając im w doborze i handlu obligacjami. Ze względu na swoje doświadczenie w zakresie zadłużenia lewarowanego szczególnie koncentruje się na obligacjach o wysokiej rentowności i obligacjach korporacyjnych o atrakcyjnym stosunku ryzyka do zwrotu.

Jaka przyszłość czeka rynek obligacji?

Inwestorzy powinni zacząć się martwić o swoje inwestycje, gdyż wzrastająca rentowność amerykańskich papierów skarbowych pociąga za sobą kredyty o niższym ratingu.

HYG, iShares iBoxx High Yield Corporate Bond ETF, przełamał kluczowy poziom wsparcia wynoszący 86, Średnie kroczące spadają, co może sygnalizować dalsze spadki dla tego funduszu. Po przełamaniu słabej linii wsparcia na poziomie 85,7 ETF prawdopodobnie będzie kontynuował spadki do poziomu 84,8.

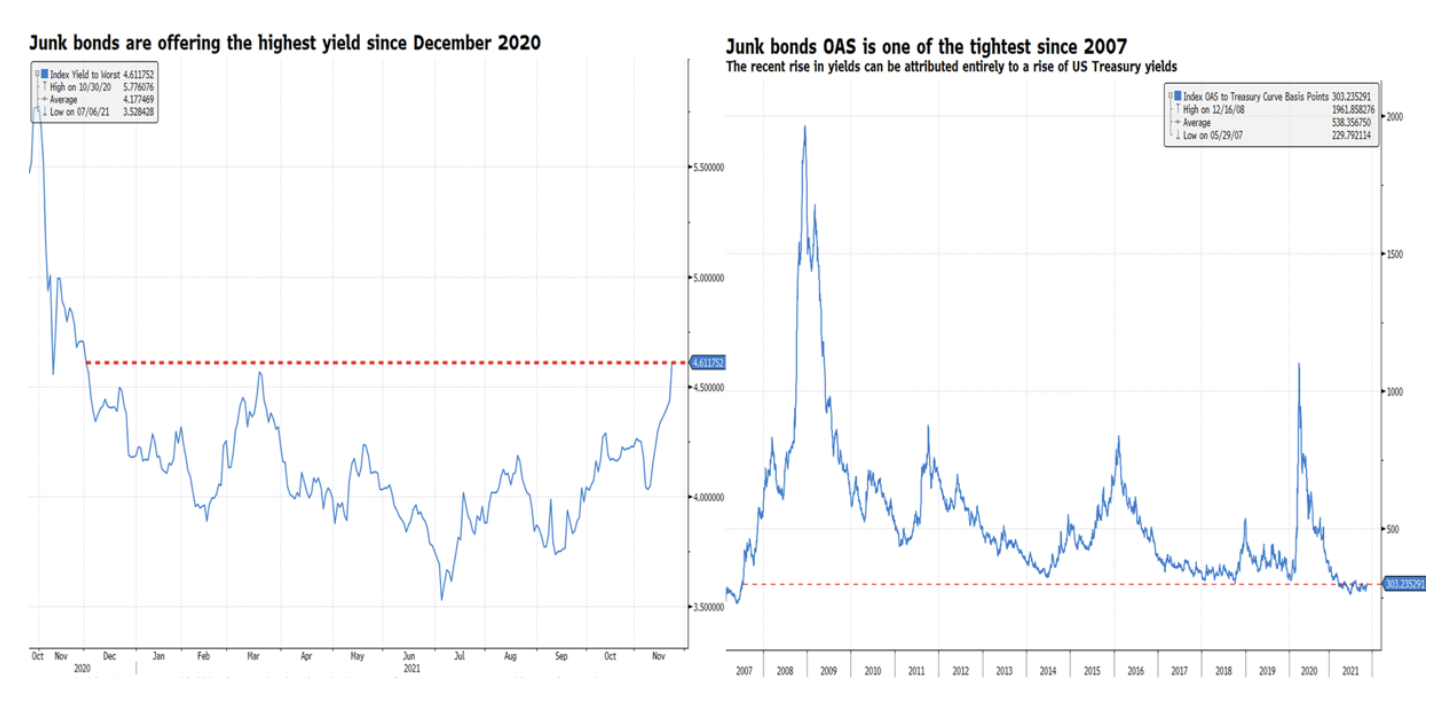

Nie należy jednak wyciągać pochopnych wniosków. Obecny spadek notowań HYG i JNK (SPDR Bloomberg High Yield Bond ETF) jest w całości spowodowany ostatnim wzrostem rentowności. Podczas gdy średnia rentowność najgorszych z tak zwanych amerykańskich korporacyjnych obligacji śmieciowych wzrosła do 4,6%, czyli najwyższego poziomu od grudnia 2020 r., ich spread skorygowany o opcje (OAS) pozostaje na poziomie około 300 punktów bazowych. Jest to poziom identyczny, z tym, który był obserwowany przed globalnym kryzysem finansowym w 2008 r. Oznacza to, że notowania JNK i HYG spadają z powodu wzrostu stóp procentowych, a nie z powodu problemów w słabszej części rynku obligacji korporacyjnych. O ile w przypadku samych obligacji można zminimalizować ryzyko wzrostu stóp procentowych poprzez zachowanie ich do terminu wykupu, o tyle w przypadku ETF-ów jest to niemożliwe, gdyż w przypadku tych produktów takiego terminu nie ma. Oznacza to, że w warunkach wysokiej inflacji i rosnących stóp procentowych, dla zachowania rentowności należy w miarę możliwości skracać czas trwania obligacji. Rynek obligacji śmieciowych może na to pozwolić, ale należy być przygotowanym na konieczność zachowania tych obligacji do terminu wykupu.

Problem polega na tym, że im wyżej będzie rosła rentowność amerykańskich papierów skarbowych, tym większa będzie presja na słabsze obligacje, co ostatecznie spowoduje zwiększenie spreadów kredytowych. W tym momencie jest już za późno na ryzykowne aktywa, ponieważ zmienność stanie się cechą charakterystyczną zarówno rynku obligacji, jak i akcji.

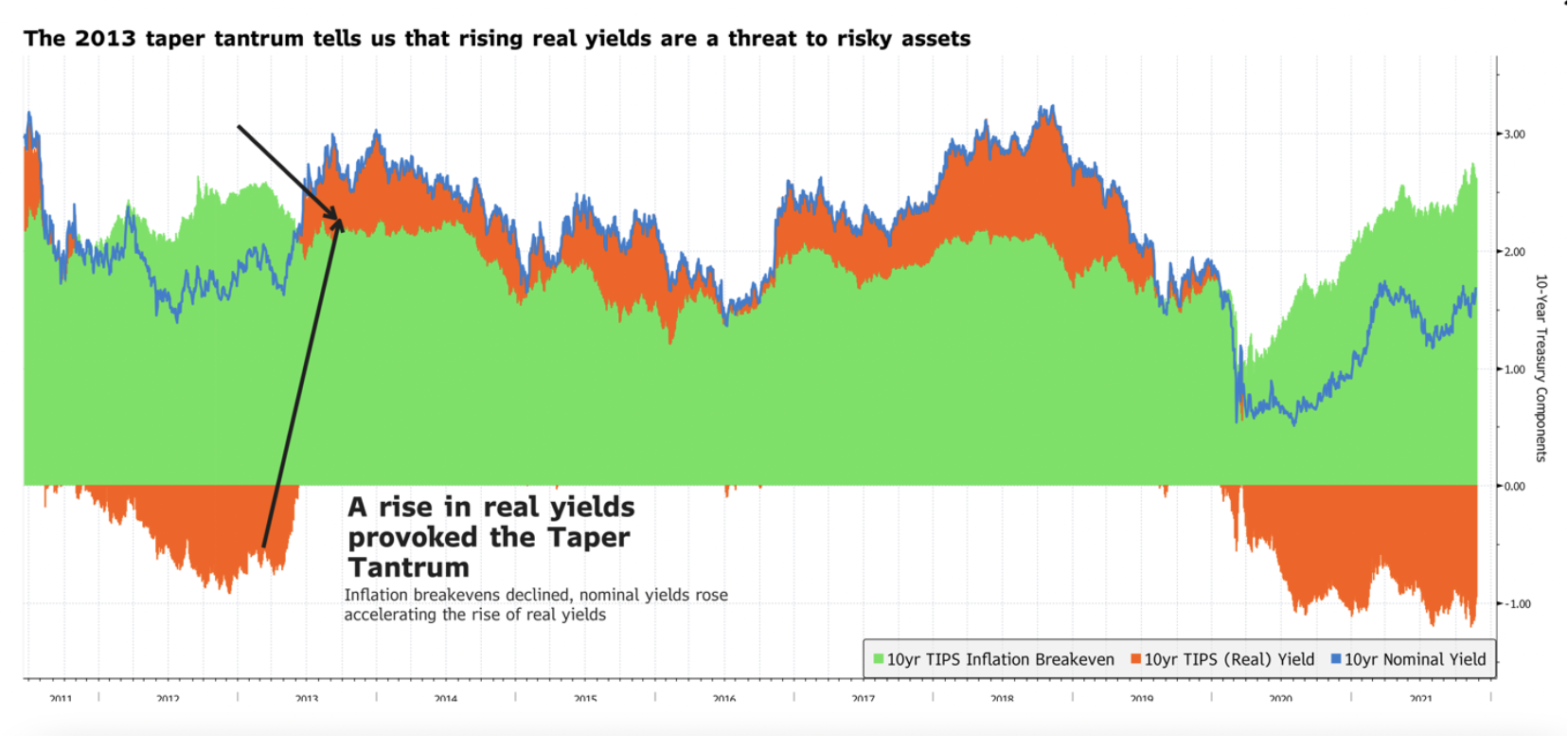

Jednym ze sposobów sprawdzenia, czy mamy do czynienia z większą wyprzedażą jest monitorowanie realnych stóp zwrotu. Im szybciej stopy te rosną, tym szybciej zacieśnia się polityka finansowania dla sektora korporacyjnego. Realne stopy zwrotu pozostają znacznie poniżej zera. Jednak biorąc pod uwagę, że Rezerwa Federalna przygotowuje się do zacieśniania polityki monetarnej, można spodziewać się spadku stóp breakeven i wzrostu nominalnych stóp zwrotu, co przyspieszy wzrost rentowności realnych stóp zwrotu. Może to spowodować znaczący odpływ nie tylko w sektorze obligacji śmieciowych, ale również w przypadku akcji długoterminowych, jak akcje na przykład akcje spółek technologicznych. Stało się dokładnie tak podczas tak zwanego Taper Tantrum w 2013 roku.

Istotne jest zatem, aby monitorować dynamikę zarówno realnych, jak i nominalnych stóp zwrotu. Poniżej przedstawiono kilka istotnych poziomów.

Realne stopy zwrotu

Od sierpnia na rynku dziesięcioletnich obligacji United States 10-Year TIPS obserwuje się range trading. Jednakże, jeśli notowania przebiją się powyżej linii trendu spadkowego, prawdopodobnie wzrosną, testując opór na poziomie -0,70%. Jeśli podwyżki stóp procentowych przyspieszą do końca roku, można spodziewać się wzrostu realnej stopy zwrotu do -0,50%. W pewnym zakresie ujemne realne stopy zwrotu nadal będą wsparciem dla notowań. Niemniej jednak, przeszacowanie będzie nieuniknione ze względu na szybki wzrost realnych stóp zwrotu.

Nominalne stopy zwrotu

Notowania obligacji United States 10-Year TIPS znajdują się w trendzie wzrostowym. Należy się jednak spodziewać, że pozostaną one na mniej więcej tym samym poziomie do czasu rozwiązania kryzysu związanego z limitem zadłużenia, służąc jako bezpieczna przystań w obliczu zmienności na rynkach pieniężnych. W tym momencie prawdopodobne jest przebicie powyżej 1,75% i dalszy wzrost do 2% w obliczu presji inflacyjnej i bardziej agresywnej polityki monetarnej.

Rentowność pięcioletnich obligacji również jest obecnie w trendzie wzrostowym i zmierza w kierunku 1,50%.

Rentowność dwuletnich obligacji prawdopodobnie przyspieszy wzrost ze względu na wcześniejsze podwyżki stóp procentowych. Rentowność przełamała opór na poziomie 0,55% i obecnie znajduje się w trendzie wzrostowym, który może szybko doprowadzić do jej wzrostu do poziomu 1%.