Czy Rezerwa Federalna przyspieszy tapering?

Wczoraj w Stanach Zjednoczonych obchodzone było święto Dziękczynienia. W związku z tym handel na amerykańskiej giełdzie był zamknięty. Przedwczoraj poznaliśmy sporą ilość danych makroekonomicznych, między innymi publikacje z rynku pracy. Szczególnie uważnie w ostatnim półroczu przyglądamy się kwestii bezrobocia i wniosków o zasiłek złożonych przez osoby niepracujące. Wynika to z tego, iż Rezerwa Federalna szczególną uwagę (w kontekście prowadzonej polityki monetarnej) przywiązuje do zatrudnienia. W dzisiejszym artykule przeanalizujemy szanse na ogłoszeniu w grudniu konieczności przyspieszenia taperingu (zwiększenia limitów) oraz wpływie tych zabiegów na inflację.

Ożywienie – warunek konieczny

Na ostatnich dwóch posiedzeniach szczególnie duży nacisk FED kładł na ożywienie gospodarcze, jako warunek konieczny do utrzymania spowolnienia tempa skupu aktywów (taperingu). Rada pozostawiła sobie furtkę do tego, by w razie konieczności (postępującego spowolnienia) móc wstrzymać tapering, mówiąc, że gospodarce potrzebne jest dalsze stymulowanie fiskalne.

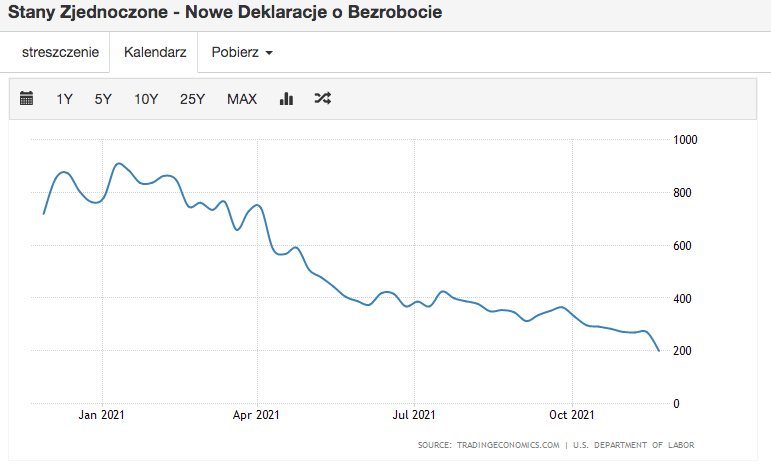

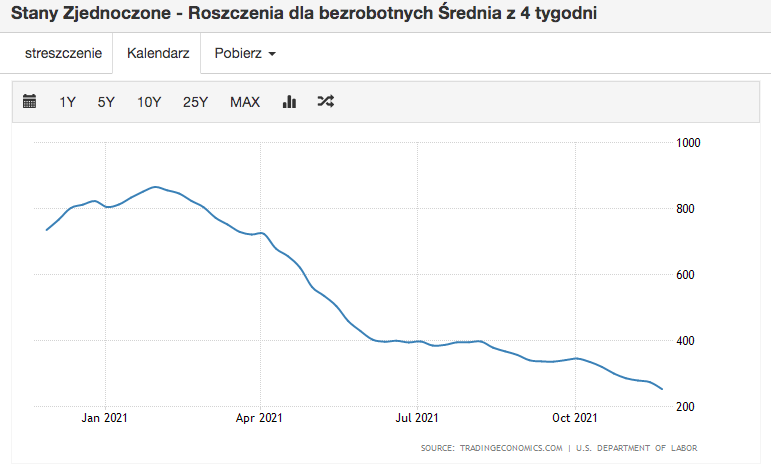

Jednym z elementów koniunktury, który najbardziej ucierpiał z powodu pandemii był rynek pracy. Stąd też tak duży nacisk ze strony banku centralnego, by wrócił on do zdrowej kondycji. Nie roztrząsając teraz zależności między rynkiem pracy a całą gospodarką i procesami popytu/podaży, które kształtuje, skupmy się na wartościach nominalnych zatrudnienia. Jak pokazują dwa wykresy wyżej (obydwa mają zakres roczny) Zarówno nowe deklaracje o bezrobocie i roszczenia dla bezrobotnych (średnia z 4 tyg.) są najniżej w skali badanego zakresu (roku). Rynek pracy powrócił praktycznie do przed pandemicznych poziomów. Można więc stwierdzić, że jego struktura jest na tyle dobra, by tapering mógł być nie tyle co kontynuowany, ale i wzmożony.

Inną kwestią pozostaje natomiast aspekt sezonowości tego zatrudnienia. Wielu analityków banków inwestycyjnych wskazuje, iż statystycznie okres przedświąteczny wykazywał historycznie mniejsze bezrobocie (idąc dalej zasiłki i wnioski). Czy zostanie to wzięte pod uwagę na grudniowym posiedzeniu rezerwy? Myślę, że może być. Powell wykazywał w ostatnich kwartałach nadmierną ostrożność. Jestem więc bardziej za scenariuszem, w którym zaznaczy, że znacząca poprawa na rynku pracy wystąpiła, ale należy ją obserwować przy okazji najbliższych odczytów.

Wysoka inflacja warunkiem ożywienia

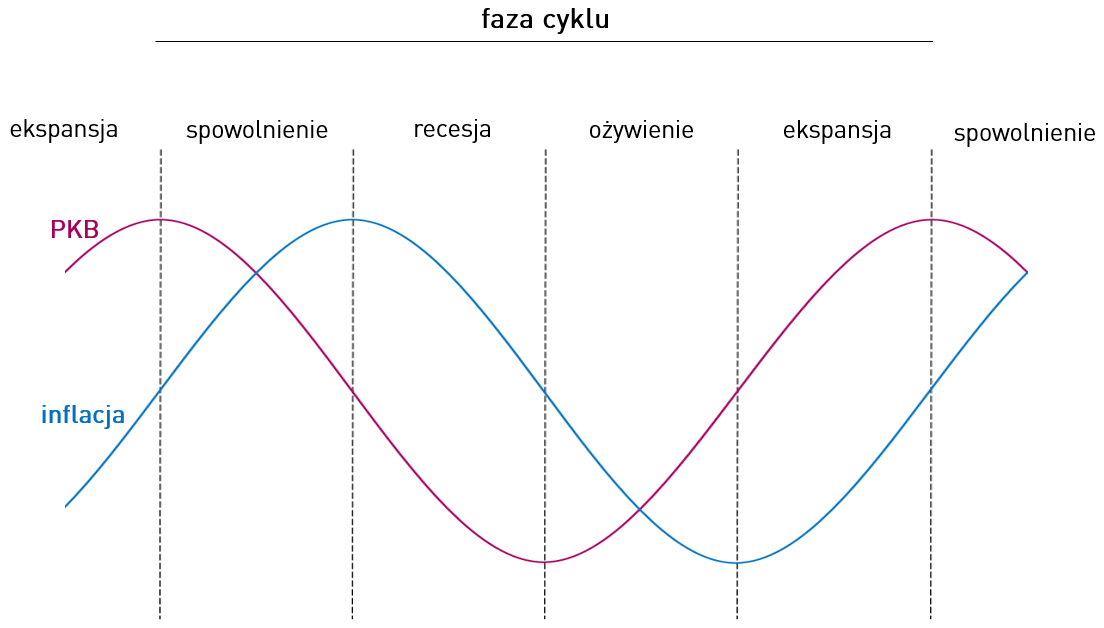

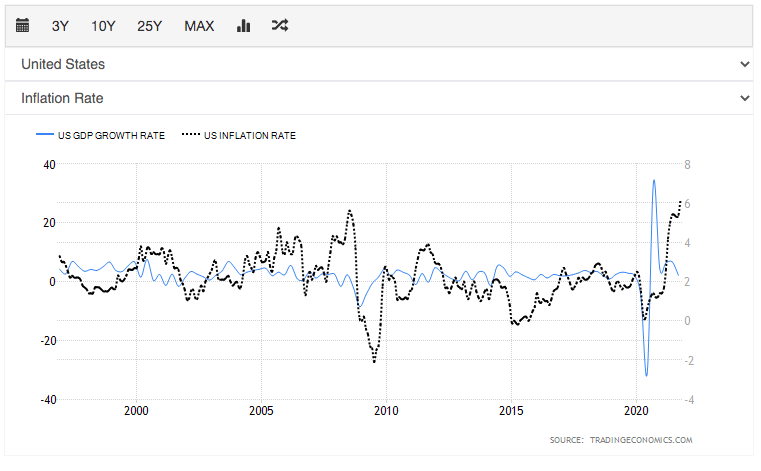

Patrząc na inflację i wzrost gospodarczy czysto modelowo i czysto technicznie spróbujmy określić, gdzie (w jakiej fazie cyklu) się obecnie znajdujemy. Aby ułatwić nieco analizę weźmiemy pod uwagę dwa wykresy. Pierwszy modelowy, drugi “realny”, na którym porównaną mamy inflację do tempa wzrostu gospodarczego w Stanach Zjednoczonych.

Patrząc wyłącznie modelowo, można powiedzieć, że nadal znajdujemy się w fazie między spowolnieniem a recesją. Nie mamy za sobą szczytu inflacyjnego, można powiedzieć, że wysoki wskaźnik wzrostu cen cały czas jest obecny w gospodarce. Odczyty dynamiki za 3Q w USA wykazują tendencję spadkową. W związku z tym, o jakim ożywieniu mowa?

Odpowiadając na to pytanie trzeba powiedzieć, że skutki wprowadzanych zmian w polityce monetarnej są odłożone w czasie. Oczywiście trzeba mieć na uwadze czynniki krótkoterminowe, które mogą w pewien sposób maskować w/w skutki (jak w przypadku PLN, który jest po dwóch obfitych podwyżkach, a obecnie ulega coraz większej deprecjacji w stosunku do USD i EUR).

Zaburzona relacja inflacja – PKB

Akapit wyżej porównywaliśmy rynek realny do modelowego schematu koniunktury gospodarczej. Na pierwszy rzut oka wszystko się zgadza. Mamy schemat, który wpisuje się w fazę spowolnienia/recesji. Chciałabym by wszystko było tak trywialne, że dopasowujemy jeden schemat do schematu i jesteśmy w stanie określić, gdzie (gospodarczo) się obecnie znajdujemy. Sęk w tym, iż przebieg każdych kryzysów do czasu kryzysu pandemicznego był bardzo podobny. “Generatorem kryzysu” był albo rynek finansowy albo gospodarka realna. Covidowy kryzys jest jednak zupełnie inny. W pierwszym przypadku obserwowaliśmy zwykle załamanie popytu, które niosło za sobą redukcję zatrudnienia i płac wraz ze spadkiem realnych dochodów gospodarstw domowych.

Nie analizując nadmiernej liczby wskaźników widzimy, że rozporządzalny dochód osobisty nie tylko nie zatrzymał się podczas uderzenia covidowego kryzysu (nie mówiąc już o stałym spadku), ale odnotował istotne wzrosty. Ma to swoje wytłumaczenie w olbrzymim dodruku, anomaliach w kwestii zasiłków oraz licznych działaniach fiskalnych. Nigdy dotąd na taką skalę i w tak krótkim czasie nie zostało dodrukowanych tyle USD, co za czasów 2020 r. Pomimo zamknięcia i racjonowania przez przedsiębiorstwa podaży, strona popytowa nie uszczuplała (ze względu na duże, dostępne zasoby pieniężne), a została odłożona w czasie, co teraz obserwujemy (poprzez odczyty inflacji).

Czy tapering zostanie przyspieszony?

Podsumowując powyższe, istnieje zatem duża szansa, iż do końca bieżącego roku tapering zostanie przyspieszony. Nadal obserwujemy silny popyt ze strony konsumentów, a przed nami Rajd Świętego Mikołaja i przedświąteczne zakupy. Co prawda odczyty z tego okresu poznamy dopiero w styczniu. Idąc jednak tropem tego, iż covidowy kryzys był silnym spowolnieniem, oddalającym popyt w czasie, FED ma bardzo duże pole do tego, by podwyżki odkładać w czasie, a luźną politykę monetarną neutralizować taperingiem. Przy tak wysokich odczytach inflacyjnych, które z uwagi na czas przedświąteczny nie będą wykazywały oznak stagnacji/spowolnienia jest spora szansa na to, że Rezerwa Federalna podkręci tapering, skupując z rynku jeszcze mniej obligacji.