Tapering i luzowanie ilościowe. Polityka banków centralnych – cz. III

Przed nami najważniejsze wydarzenie tygodnia – środowe posiedzenie FOMC. W nagłówkach wielu postów i wpisów analityków możemy przeczytać o zbliżającym się taperingu. Jest to proces związany bezpośrednio z polityką monetarną, który dzisiaj sobie szerzej wytłumaczymy. Temat jest bardzo aktualny w kontekście szykowanych przez Rezerwę Federalną zmian, które być może zajdą jeszcze w tym roku. Głosy zarówno ze świata analityków, jak i samych bankierów federalnych są na razie mocno podzielone. Warto jednak wiedzieć, z czym wiąże się tapering i na jakie aktywa jego wprowadzenie może istotnie wpłynąć. Zapraszam Was do kolejnego artykułu z serii o polityce banków centralnych, na przykładzie Rezerwy Federalnej.

Przeczytaj koniecznie: Inflacja czy spekulacja? Jakie stopy procentowe może wykorzystać FED? [cz. II]

Luzowanie ilościowe

Zacznijmy może od samego początku, czyli marca 2020 roku. W odpowiedzi na pandemię covid wiele banków centralnych z Rezerwą Federalną na czele, zdecydowało się na obniżenie stóp procentowych. Oznaczało to większą swobodę kredytową, niższe koszty obsługi długu oraz docelowo pomoc w ożywieniu koniunktury. Razem z zmniejszeniem stóp procentowych uruchomiono jeszcze jedno ważne ramię w stymulacji gospodarki – skup aktywów na dużą skalę (powszechniej znane jako luzowanie ilościowe lub QE). Program QE jest skrótem od angielskiej nazwy quantitative easing. Jego zastosowanie zwiększa podaż pieniądza w obiegu. Dzieje się tak z prostego powodu. banki skupując aktywa z rynku wprowadzają do niego pieniądze. Tego typu zabiegi (kupowanie papierów dłużnych) należy do niekonwencjonalnych bodźców podażowych na rynku. QE, stosuje się przede wszystkim wtedy, by bez konieczności obniżania stóp procentowych móc dodatkowo stymulować gospodarkę. Co ciekawe, luzowanie ilościowe nie zmienia (docelowo nie zwiększa) majątku banków komercyjnych a jedynie zmienia ilość aktywów płynnych.

Od lipca 2020 r. Fed kupuje co miesiąc papiery skarbowe o wartości 80 miliardów dolarów i papiery wartościowe zabezpieczone hipoteką (MBS) o wartości 40 miliardów dolarów. gospodarka odbiła się w połowie 2021 r, a zatem stanowisko bankierów Fed nieco się zmieniło. Zaczęli mówić o spowolnieniu lub o zmniejszeniu tempa zakupów obligacji – czyli taperingu.

Kupowanie obligacji

Luzowanie ilościowe to w dużej mierze kupowanie obligacji. Struktura tych zakupów określana jest w odpowiednich rozporządzeniach FED. Kupując amerykański dług rządowy i papiery wartościowe zabezpieczone hipoteką (MBS), Fed ogranicza podaż tych obligacji na szerszym rynku. Dzięki temu prywatni inwestorzy, którzy chcą przetrzymać te papiery wartościowe przez de facto nie za bardzo dobry dla nich okres, podniosą wówczas ceny pozostałej podaży, obniżając ich rentowność. Proces ten i efekt, jaki się dzięki niemu uzyskuje nazywany jest efektem “bilansu portfela”. Dzięki niemu nawet w okresach silnej recesji gospodarki, w której realne, krótkoterminowe stopy procentowe balansują przy zerze, kupowanie długoterminowych obligacji, powoduje, iż długoterminowe stopy procentowe utrzymują się powyżej tej granicy. Pozostaje zatem więcej miejsca do zakupów, które stymulują gospodarkę.

Należy tu jeszcze powiedzieć o jednej rzeczy – przełożeniu rentowności na gospodarkę. Rentowności obligacji skarbowych są punktem odniesienia dla innych stóp procentowych sektora prywatnego, takich jak obligacje korporacyjne i kredyty hipoteczne. Same zaś stopy procentowe w wpływają bezpośrednio na zdolność gospodarstw do zaciągania zobowiązań, na procesy decyzyjne w zakresie lokaty środków – nadwyżek finansowych (słabo lub wcale oprocentowanych w bankach) oraz potencjał do nabywania dóbr i usług.

Tapering – usuwanie bodźców monetarnych

Przejdźmy do omówienia samego zjawiska taperingu. Jest on odpowiedzią na luzowanie ilościowe. Podczas stosowania programów QE aktywa były skupowane z rynku. Tapering jest zatem procesem prowadzącym do spowolnienia i zmniejszenia tempa skupu. Zatem nie zaprzestaje go wcale, aczkolwiek istotnie zmniejsza. Tapering nie odnosi się do całkowitego zmniejszenia bilansu Rezerwy Federalnej, czy masowej wyprzedaży skupionych aktywów, a jedynie do zmniejszenia tempa jego ekspansji (nabywania). W pewnym momencie po zakończeniu ograniczania skupu (przeprowadzeniu skutecznego taperingu) bank centralny może stopniowo zmniejszyć wielkość swojego bilansu, pozwalając zakupionym wcześniej papierom wartościowym „wypłynąć” z bilansu bez ich zastępowania (dokupowania podobnego kupony dłużnego).

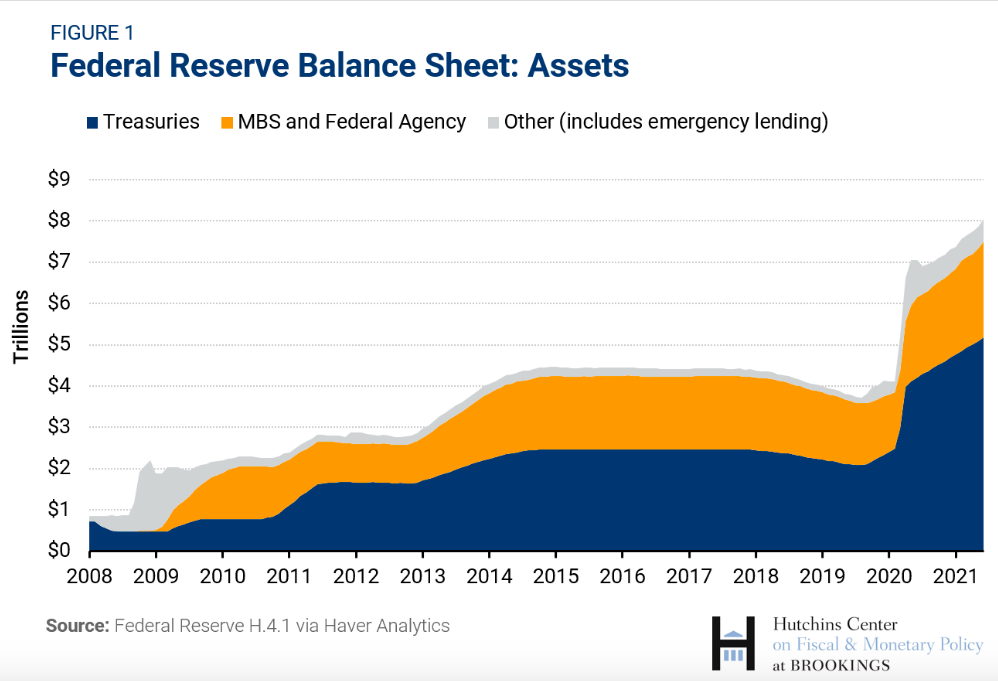

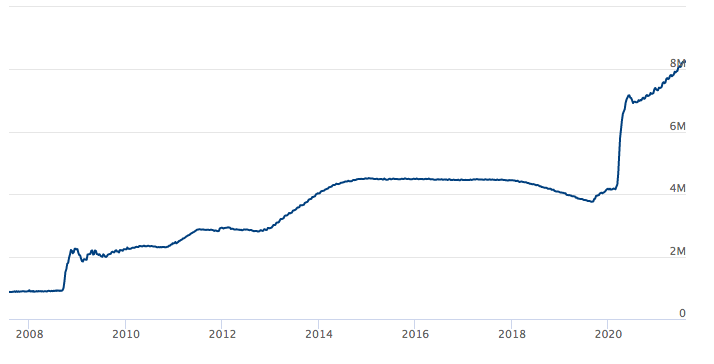

Na powyższym wykresie mamy przedstawiony bilans Rezerwy Federalnej od 2008 roku. Swobodne “wypływanie” (wypłaszczanie średniej) widać w okresach pokryzysowych. Natomiast intensywne zakupy – luzowanie ilościowe, czyli stymulację gospodarki “drugim ramieniem” (czyli nie bezpośrednio przez stopy procentowe) w okresach kryzysu. Na tym wykresie doskonale widać też to, co powiedzieliśmy sobie kilka zdań wyżej. Tapering nie jest związany z całkowitą wyprzedażą aktywów, a ze zwolnieniem tempa zakupów. W tym przypadku motywacją Rezerwy Federalnej do ograniczenia tempa skupów, jest powolne usuwanie bodźców monetarnych z gospodarki. Taperig jest zatem zapowiedzią do zmiany polityki monetarnej w stronę jej zacieśnienia. Nie mówi jednak definitywnego “nie” dla wariantu dalszej, potencjalnej stymulacji, jeżeli zajdzie taka potrzeba.