Inflacja czy spekulacja? Jakie stopy procentowe może wykorzystać FED? cz. II

Cała uwaga rynków skupia się wokół najważniejszego wydarzenia tygodnia, czyli minutkach FOMC. Na razie to, co powie jest jedną wielką niewiadomą, choć powstał już szereg spekulacji w tym temacie. Prawda jest taka, że Rezerwa Federalna (pomimo ostatniego, całkiem optymistycznego wykresy kropkowego) wcale nie musi podnosić ani obniżać głównej stopy procentowej. Co więcej, być może wyłącznie manewrowanie własnymi, “wewnętrznymi” stopami procentowymi wystarczy, by uzyskać zamierzony efekt. Rynki fokusują się nadal na inflacji, jednak z perspektywy możliwości, narzędzi i ryzyk, jakie obecnie ciążą na Rezerwie Federalnej tematy inflacyjne są w dużej mierze chwilowym problemem. Z pewną dozą niecierpliwości oczekuję na pierwszy, gorszy (dla koniunktury i pieniądza lepszy) odczyt CPI i bazowej, by widzieć, jak na Bloombergu sunął nagłówki o tym, iż FED miał rację w kwestii przejściowości inflacji. Tak, czy inaczej zapraszam Was do artykułu, w którym obiektywnie chcę przedstawić możliwości, jakie stoją przed FED.

Przeczytaj koniecznie: Jak działa polityka banków centralnych [cz. I]

Diabeł tkwi w szczegółach

Mówiąc o Rezerwie Federalnej na myśl przychodzi nam głównie to, co się dzieje obecnie – czyli cicha walka o stopę procentową. Zanim przejdziemy do szczegółów i omówienia, w jaki, inny sposób FED może pomóc sobie “za kulisami” warto określić główny problem. W mojej ocenie wiele osób, niezwiązanych nawet ze światem inwestycyjnym dostrzega problemy związane z inflacją. Wzrost cen chcąc nie chcąc dotyka gospodarstw domowych, które są głównymi odbiorcami produkowanych dóbr. Sama inflacja – z resztą, jak inne wskaźniki gospodarcze jednym przynosi szkodę, innym zyski. W tym miejscu przysłowiowymi “zyskami” i odbiorcami profitów, płynących z wysokiego wskaźnika wzrostu cen są budżety rządowe, których zadłużenie w ostatnim czasie wzrosło kosmicznie.

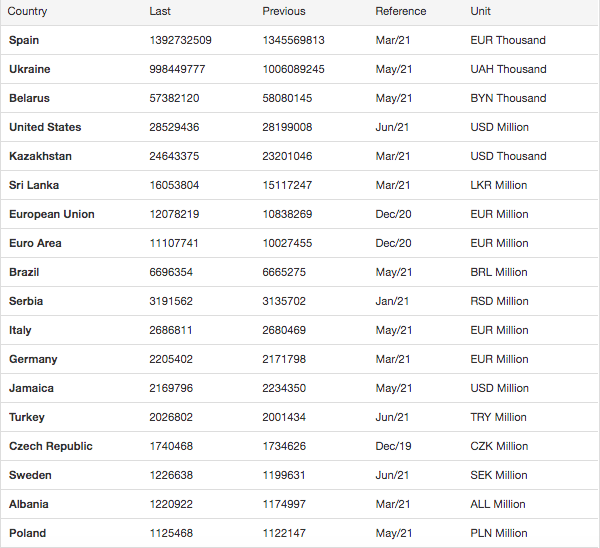

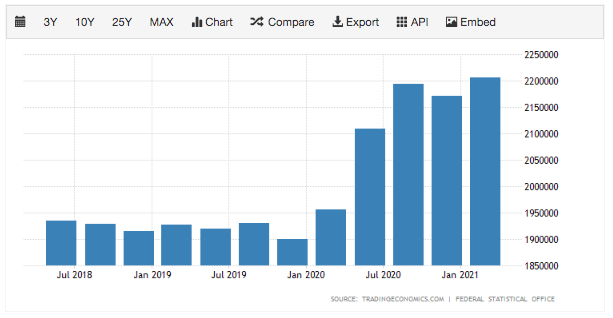

Powyżej ku zrozumieniu skali problemu zamieszczone są zadłużenia rządowe. Jak widzicie nie wszystkie dane są zaktualizowane, więc można by było powiedzieć, że do końca nie wiemy jak to wygląda. Jednak wchodząc już w dynamikę zadłużenia na przestrzeni kilku kwartałów, widać wyraźnie tendencję do coraz większego zadłużania się. Pomijając najlepiej obrazujący tę sytuację przykład USA, weźmy na warsztat swoje podwórko. Poniżej znajdziecie grafikę, z dynamiką zadłużenia w Niemczech oraz w Strefie Euro. Podobnie wyglądające słupki znajdziemy praktycznie w każdym państwie.

Możliwość zaciągania relatywnie tanich kredytów umożliwiły rządom dwa czynniki. Niskie stopy procentowe, które zostały obniżone przy wybuchu największej covidowej paniki oraz rosnąca inflacja, która zaciągnięte zobowiązania pozwoli spłacić tańszym pieniądzem. To wszystko wspierają niskie koszty obsługi długu. Na tym polu rodzi się inne pytanie. Jak długo państwa będą zaciągały kolejne, coraz większe pakiety długów? Cóż, wiele w tej kwestii może wyjaśniać nastawienie osób związanych z polityką monetarną. Ex-przewdonicząca Rezerwy Federalnej, Janet Yellen, jeszcze nie tak dawno mówiła o tym, że potężny dług, jaki został wygenerowany za pomocą pakietów fiskalnych wspierających gospodarkę należy traktować, jako inwestycję w przyszłość. Kosztem owej inwestycji jest wysoka inflacja, z którą Stany Zjednoczone (i nie tylko) muszą się w najbliższym czasie zmagać.

Oczywiście, gdzie jedni tracą tam drudzy zyskują. Wzrost wskaźnika cen to w dużej mierze wskaźnik wzrostu kosztów życia, jakie gospodarstwa domowe ponoszą wraz z obecnym wyglądem polityki monetarnej i jej wpływu na koniunkturę. Z drugiej jednak takie, a nie inne środowisko gospodarcze sprzyja szeroko zakrojonym akcjom kredytowym, sprawiając, iż stają się relatywnie tanie i bardziej dostępne dla ogółu społeczeństwa.

Rozwód zmienił politykę

Walka o stopy procentowe, którą obecnie obserwujemy w dużej mierze rozstrzyga się na polu “racjonalności” poszczególnych bankierów. Z drugiej jednak nadal FED ma wiele stóp procentowych, które może wykorzystać pośrednio, by osiągnąć zamierzony efekt w gospodarce. Niekonwencjonalna polityka monetarna Rezerwy Federalnej można twierdzić, iż pojawiła się wraz z zakupem potężnych pakietów aktywów w tym MBS (hipotecznych listów zastawnych). Jednak w dużej mierze rozpoczęła się rozwodem Rezerwy Federalnej, który zapoczątkowany był 12 lat temu i który mocno został przyspieszony przez kryzys. Rozwód ten obejmował przejście z systemu korytarzowego do systemu podłogowego. Dokładnie o system działania w zakresie stóp procentowych oraz znaczenia rezerw, które banki deponują w FED. Zmiany, które zostały wprowadzone miały charakter nieodwracalny. Kryzys 2008 wyłącznie je przyspieszył. Wstępnym terminem był rok 2011, a o samych planach przejścia na inny system Rezerwa zastanawiała się już w 2006 roku.

Jakie stopy procentowe ma do dyspozycji FED?

Oprócz “standardowej” stopy procentowej (ang. interest rate) mamy jeszcze co najmniej 4 inne, które warte są omówienia. Należą do nich:

- IOER,

- ON RRP,

- EFFR,

- SOFR.

Zanim przejdę do bardzo ogólnego powiedzenia, co dzięki nim może się zadziać, powinnam powiedzieć o jeszcze jednej istotnej rzeczy, czyli samej strukturze amerykańskiego rynku pieniężnego. Biorąc pod uwagę okresy pandemii, rynek ten charakteryzuje się bardzo dużą koncentracją. Mając na myśli koncentracja chodzi mi dokładniej o depozyty, które znajdują się w rezerwach FED, i które są deponowane przez banki. Całość tych depozytów skupiona jest w większości wyłącznie w rękach 5 banków (dokładnie ich depozyty stanowią 99% rezerw). Mowa o największych “bankowych potęgach” takich jak Wells Fargo, JP Morgan, Bank of America czy Citi.

Do czasu “rozwodu”, czyli zmiany systemu (o którym pisałam w akapicie wyżej), nawet niewielkie kroki poczynione przez FED w zakresie oferowanych rezerw, miały olbrzymi wpływ na popyt na rezerwy. Zatem był on niezwykle elastyczny. Poprzez użycie słowa rezerwy mam na myśli te, które banki instytucjonalne trzymają w banku centralnym. W tym rozwiązaniu istniała zatem bardzo duża zależność między stopami procentowymi, a rezerwami w FED. Można w tym momencie wziąć pod uwagę stopy procentowe, którymi objęte były te rezerwy. Na razie jednak zostawimy je na boku. Co do zasady chodziło w nich przede wszystkim o to, by kreować akcję kredytową. Jak jest obecnie? Cóż, wraz z odejściem od starego systemu, przez wielu uznawane jest za formalny początek niekonwencjonalnej polityki pieniężnej. Zerwana została relacja między ilością wolnych środków a efektywnością polityki monetarnej. Narodził się nowy system podłogi, który został prowadzony nieodwracalnie. Bazuje on na stopie IOER, która to mówi o oprocentowaniu nadwyżek rezerw. Obecnie może się to wydać na razie dość niezrozumiałe jednak dalej nakreślę dokładnie, co dzięki IOER można osiągnąć.

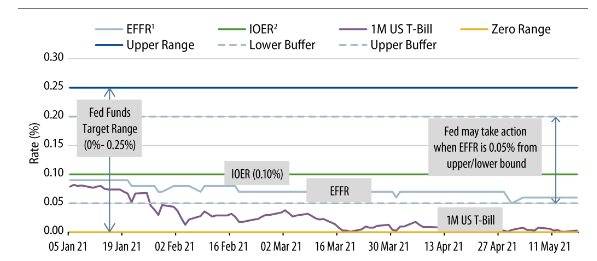

IOER a sufit

IOER to stała stopa, którą Fed płaci bankom, które pozostawiają salda rezerwowe w Fed (nadwyżki). Biorąc pod uwagę obecny system IOER jest takim czynnikiem, który wyznacza górny sufit oprocentowania rynkowego. Dlaczego? Stopa ta wyznacza pewien pułap, poniżej którego bankom opłaca się zdeponować środki w banku centralnym, niż np. pożyczyć je innej instytucji. Takie rozwiązanie powoduje to, że skup aktywów prowadzony przez Rezerwę Federalną jest dużo bardziej efektywny. Zatem hojność FED’u wynika z tego, że banki niechętnie pozbywały by się aktywów, by przetransferować pieniądze na dużo mniej oprocentowane rezerwy. Byłyby zatem na takiej transakcji stratne.

Procesy te dobrze wyjaśnia i ilustruje poniższa grafika, którą z czasem sobie omówimy w następnych częściach.