Jak działa polityka pieniężna banków centralnych [Część I]

![Jak działa polityka pieniężna banków centralnych [Część I]](https://forexclub.pl/wp-content/uploads/2021/06/polityka-bankow-centralnych.jpg?v=1624965159)

Polityka banków centralnych należy do tego typu “danych ekonomicznych”, które są żywo obserwowane przez inwestorów z całego świata. To ona w bardzo dużym stopniu wpływa na wyceny instrumentów finansowych na rynku i alokację środków w poszczególne aktywa. Rezerwa Federalna jest narodowym organem polityki pieniężnej w USA (w Polsce jest nim Rada Polityki Pieniężnej), który bez wątpienia w największym stopniu wpływa na kreację pieniądza na świecie (z racji tego, iż większość światowego długu jest emitowana w USD). W dzisiejszym artykule poruszymy temat polityki pieniężnej oraz operacji otwartego rynku. Zrozumienie tego, w jaki sposób banki centralne wpływają na gospodarkę pomoże zrozumieć dlaczego notowania poszczególnych instrumentów finansowych zachowują się tak a nie inaczej przy określonych decyzjach bankierów.

Komu potrzebna jest polityka?

Odpowiadając na to pytanie, powiem o jej celach. W bardzo ogólnym ujęciu banki centralne tworzą politykę monetarną, która ma na celu utrzymać “zdrową gospodarkę”. Pojęcie zdrowa gospodarka jest bardzo nieprecyzyjne. Rozszerzając nieco tą sentencję można powiedzieć o zdrowej gospodarce, jako o gospodarce posiadającej niską stopę bezrobocia, relatywnie niską inflację (pod kontrolą) oraz utrzymanie “umiarkowanego” poziomu stóp procentowych w horyzoncie długoterminowym. Mówiąc umiarkowany, chodzi tutaj o taki, który nie zmienia się w ciągu kilku miesięcy o 1%-2%.

Zatem Rezerwa Federalna oraz inne banki centralne zwykle mają wyznaczone własne “punkty odniesienia” (np. cel inflacyjny) – inaczej mówiąc widełki, w które starają się wpasować rynek. Dla przykładu: interpretacje Fedu dotyczące maksymalnego zatrudnienia i celów odnoszących się do stabilnych cen (czyli de facto procesów związanych z inflacją) zmieniały się wraz z rozwojem gospodarki. Wystarczy spojrzeć na okres długiej ekspansji po Wielkiej Recesji w latach 2007–2009, gdzie warunki na rynku pracy stały się bardzo stabilne i silne, ale nie spowodowały znaczącego wzrostu inflacji, co zwykle się dzieje, gdy społeczeństwo cechuje niska stopa bezrobocia. W związku z tym Fed nie podkreślił swoich wcześniejszych obaw, że zatrudnienie może przekroczyć maksymalny poziom, skupiając się zamiast tego tylko na niedoborach zatrudnienia poniżej jego maksymalnych poziomów. W tej nowszej interpretacji, sformalizowanej w „Oświadczeniu w sprawie celów długoterminowych i strategii polityki pieniężnej” FOMC z sierpnia 2020 r., wysokie zatrudnienie i niskie bezrobocie nie budzą obaw FOMC, o ile nie towarzyszą im niepożądane wzrosty inflacji lub pojawienie się innych zagrożeń, które mogłyby zagrozić osiągnięciu celów. Zatem znając i korzystając z dokumentów, które publikują banki centralne możemy w miarę prosty i skuteczny sposób ocenić potencjalne zmiany w ich polityce. Każdy bank centralny jest zobowiązany do publikacji takowych “widełek” i założeń dot. długoterminowej polityki monetarnej. Dodatkowo często wypuszczają one na światło dzienne drobniejsze komunikaty dot. potencjalnych zmian. Dobrym przykładem jest Beżowa Księga FED, o której pisaliśmy tutaj.

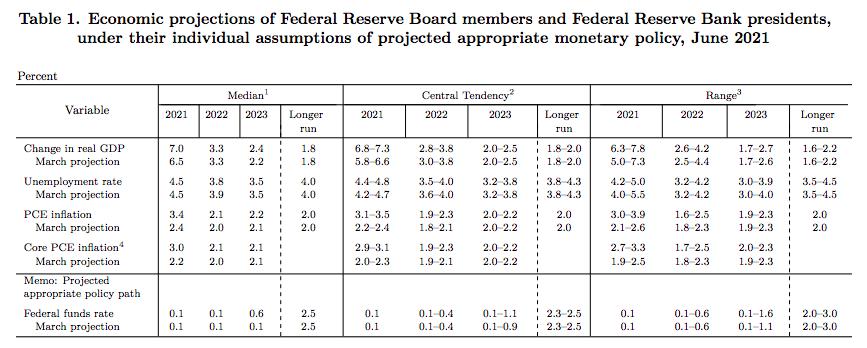

Banki Centralne wypuszczają również projekcje makroekonomiczne na najbliższe lata. Znajdziemy je zwykle w komunikatach związanych z posiedzeniami dot. stóp procentowych. Na powyższej grafice jest przedstawiona ostatnia projekcja makroekonomiczna Rezerwy Federalnej w sprawie najważniejszych wskaźników. Możemy zatem (patrząc przez pryzmat kilku komunikatów wstecz) określić czy prognozy banku dot. wzrostu gospodarczego i wzrostu cen są korzystniejsze dla danej waluty czy nie.

Zatrudnienie i inflacja

Powróćmy jeszcze na chwilę do kwestii zatrudnienia. Z pewnością pamiętacie słowa Powella, który wspominał, iż rynek pracy w USA ma kluczowa znaczenie dla polityki monetarnej. Z jednej strony zawsze wskazywałam, że czynnik ten jest traktowany trochę po macoszemu z racji tego, iż wspomina się o bezrobociu zawsze jako argumentu ostatecznego do utrzymania luźnej polityki, z drugiej strony jednak to ten element układanki, który istotnie wpływa na inne. Mówiąc bardziej ogólnie, maksymalne zatrudnienie jest szeroko zakrojonym i inkluzywnym celem, który nie jest bezpośrednio mierzalny, i na który wpływają zmiany w strukturze i dynamice rynku pracy. Tak więc Fed nie określa stałego celu zatrudnienia. Jest to w pewien sposób wyjątek od widełek. Ciężko jest “sparametryzować” rynek pracy i określić stałą wartość, która ma być utrzymana w gospodarce. Oceny dotyczące niedoboru zatrudnienia od maksymalnego poziomu opierają się na szerokim zakresie wskaźników. Rezerwa Federalna opiera się zatem na intuicyjnych szacunkach długoterminowej stopy bezrobocia, która jest w pewien sposób zgodna z maksymalnym zatrudnieniem, a to ogólnie oscyluje w okolicy 4 procent.

Sprawa wygląda prościej jeżeli chodzi o inflację. Tutaj cel jest sprecyzowany jako konkretna wartość. Decydenci Fed oceniają, że 2-procentowa stopa inflacji, mierzona roczną zmianą wskaźnika cen dla osobistych wydatków konsumpcyjnych jest najbardziej spójna w dłuższej perspektywie. Upraszczając, Rezerwa zadecydowała, iż 2% inflacja w skali roku jest obecnie najlepszym poziomem do umiarkowanego i zdrowego wzrostu cen. Fed zaczął wyraźnie określać cel na poziomie 2 procent w 2012 roku. W swoim „Oświadczeniu w sprawie celów długoterminowych i strategii polityki pieniężnej na rok 2020” FOMC zmienił ten cel na inflację, która wynosi średnio 2 procent w czasie. Pozwoliło to na przestrzelenie tego wskaźnika do poziomów, na jakich mamy go obecnie. Z racji tego, że liczona jest średnia z kilkunastu miesięcy inflacja nadal pozostaje w celu. Wcześniej (przed wprowadzeniem uśrednienia) zmiany w zakresie stóp procentowych były bardziej klarowne. Nadal jednak znaczna część banków nadal ma jednoznaczny cel. Aby utrzymać inflację cen w ryzach, Fed może wykorzystać swoje narzędzia polityki pieniężnej np. do podniesienia stopy funduszy federalnych. Mówi się, że polityka pieniężna w tym przypadku zaostrza się/zacieśnia się lub staje się po prostu bardziej restrykcyjna. Biorąc pod uwagę odwrotną sytuację czyli spowolnienie gospodarcze (zwiększenie inflację) Fed może wykorzystać swoje narzędzia polityki pieniężnej do obniżenia stopy funduszy federalnych. Wówczas polityka pieniężna jest łagodniejsza/luźniejsza lub staje się bardziej „ekspansywna” lub „akomodacyjna”.

Prowadzenie polityki monetarnej

Banki Centralne dysponują pewnymi narzędziami, poprzez które mogą kształtować politykę monetarną. Weźmy za przykład Rezerwę Federalną. Używa ona docelowo trzech narzędzi do prowadzenia polityki pieniężnej:

- rezerw obowiązkowych,

- stopy dyskontowej,

- operacji otwartego rynku.

W 2008 roku Fed dodał do swojego zestawu narzędzi polityki pieniężnej płacenie odsetek od sald rezerw utrzymywanych w Bankach Rezerwy. Jeszcze ciekawszym narzędziem jest niedawno dodane przez FED umowy odwrotnego wykupu overnight, aby wspierać poziom stopy funduszy federalnych. Wszystkie te narzędzia, którymi dysponują banki centralne w dużej mierze mogą wydawać się skomplikowane, aczkolwiek ich szczegółowe poznanie pozwoli ocenić, na jakie aktywa będzie wzmożony popyt, gdy bank centralny wykona jakiś ruch. W dużej mierze gospodarki, w których silnie rozwinięte są rynki akcyjne za jedne z najskuteczniejszych narzędzi uznaje się operacje otwartego rynku. Pozwalają one na prowadzenie w miarę elastycznej i jednocześnie skutecznej polityki monetarnej. Największe doświadczenie w tego typu operacjach mają Stany Zjednoczone, które wykorzystują w/w operacje praktycznie od lat 30. W Europie natomiast pierwszymi prowodyrami tych rozwiązań była gospodarka Francji i Anglii, które zaczęły ją szerzej stosować w latach 70.

W następnych artykułach omówimy sobie szczegółowo narzędzia polityki monetarnej – w jaki sposób działają i kiedy są stosowane. Skupimy się szczególnie na operacjach otwartego rynku i realnych przykładach ich działania w praktyce.

Polityka banków centralnych – gdzie szukać informacji?