Opcje: Na czym polega strategia naked put?

Wielu inwestorów skupia się tylko na kupowaniu opcji call i put. Strategie long put oraz long call są cenione za potencjalnie korzystny stosunek zysku do ryzyka. Jednocześnie te strategie pozwalają w łatwy sposób kontrolować ryzyko – nabywca opcji traci tylko premię zapłaconą za nie. W zależności od tego czy opcje są ITM (w pieniądzu) czy OTM (poza pieniądzem) inwestor naraża się na większe lub mniejsze ryzyko utraty wartości czasowej. Odwrotna sytuacja następuje w przypadku wystawiania opcji. O ile wystawianie opcji call jest bardzo popularne (słynna strategia covered call), to sprzedaż opcji put nie jest zbyt popularna. Szkoda, ponieważ właściwie stosowana strategia naked put może być ciekawym narzędziem w rękach inwestora długoterminowego. W dalszej części artykułu przybliżymy zalety i wady skorzystania z wystawiania opcji put.

PRZECZYTAJ KONIECZNIE: CZYM SĄ OPCJE? WPROWADZENIE

Na czym polega wystawianie opcji put?

Wystawianie opcji sprzedaży (put) polega na przejęciu na siebie obowiązku kupienia akcji po cenie wykonania w określonym dniu. W zamian za zgodę na gotowość do kupna akcji po określonej cenie, wystawca otrzymuje premię opcyjną. Im bardziej opcja put jest w cenie (ITM), tym wyższa jest otrzymana premia. Wynika to z tego, że wystawiający otrzymuje wartość wewnętrzną opcji oraz premię czasową. Poniżej prezentujemy tabelę zestawiającą różne typy opcji put z 24 listopada 2021:

| Instrument bazowy | Cena opcji | Cena wykonania | Data wykonania |

| Microsoft | 0,77 | 300 | 17.12.2021 |

| Microsoft | 4,35 | 330 | 17.12.2021 |

| Microsoft | 23,65 | 360 | 17.12.2021 |

| Microsoft | 15,50 | 330 | 18.03.2021 |

Można zatem powiedzieć, że stosujący strategię naked put jest „ubezpieczycielem”, który za gotowość bezwarunkowego odkupu instrumentu bazowego, po z góry ustalonej cenie, otrzymuję „składkę”, którą jest premia opcji. Warto wspomnieć, że wystawiając opcję put inwestor musi wnieść depozyt zabezpieczający, aby zagwarantować swoją wypłacalność. Aby w pełni zrozumieć mechanikę wystawiania opcji put posłużymy się przykładami opcji ITM, ATM oraz OTM. Kolejną zależnością jaka jest widoczna we wspomnianej tabeli jest to, że wraz ze wzrostem czasu do wykonania opcji, zwiększa jej cena. Z czego to wynika? Między innymi z tego powodu, że im dłuższy jest czas do wykonania opcji, tym większe jest prawdopodobieństwo wygaśnięcia opcji w pieniądzu (ITM).

Wystawianie opcji put będącej ITM

Strategia nakud put wykorzystująca opcje ITM polega na sprzedaży opcji put z ceną wykonania wyższą od rynkowej. Wystawiając opcje put będącą w pieniądzu inwestor otrzymuje niewielką premię czasową, która “wyparuje” do momentu wygaśnięcia kontraktu. Z tego powodu wystawienie takiej opcji jest transakcją spekulacyjną, która zakłada, że kurs instrumentu bazowego wzrośnie, co doprowadzi do utraty wartości wewnętrznej opcji. Im wyższy jest wzrost, tym mniejsza wartość opcji put. Wadą takiego rozwiązania jest to, że w przypadku trendu horyzontalnego zysk jest niewielki, natomiast w przypadku spadków, nie ma dużego “buforu bezpieczeństwa”, którym jest premia czasowa. Poniżej znajdują się przykłady takich transakcji.

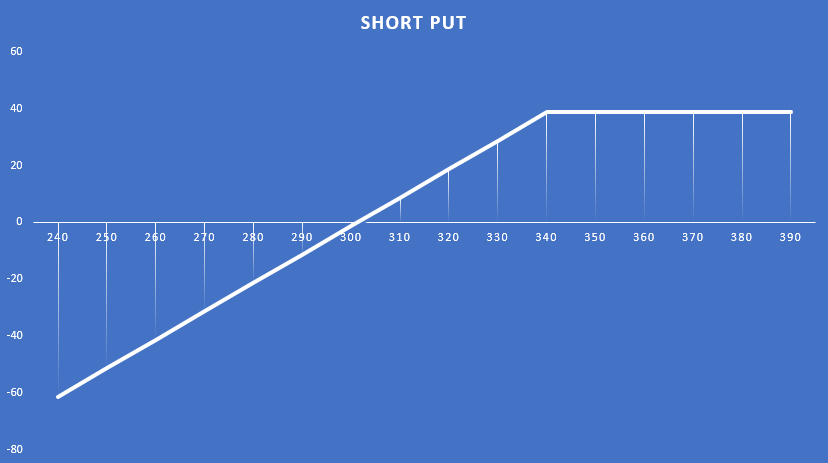

15 września kurs Microsoft znajdował się w okolicy 305$. Inwestor postanowił wystawić opcję put z ceną wykonania 340$, która wygasała 17 grudnia 2021 roku. Premię jaką otrzymał inwestor wynosiła 38,75$. Oznaczało to, że wartość wewnętrzna opcji wynosiła około 35$. Resztę (3,75$) stanowiła premia czasowa. Z tego powodu, jeśli w ciągu następnych 3 miesięcy, cena pozostałaby bez zmian, inwestor zarobi 3,75$. Jednak jeśli cena akcji Microsoft wzrośnie, to wartość wewnętrzna opcji będzie maleć. To właśnie stało się do 24 listopada. Kurs Microsoft wzrósł w okolice 338$. W efekcie, cena opcji put spadła w okolice 8,4$. Poniżej wykres zyskowności transakcji (w chwili wygaśnięcia opcji).

Wystawianie opcji PUT będącej ATM

W tym wypadku inwestor wystawia opcję PUT z ceną wykonania znajdującą się w okolicy ceny rynkowej. Dzięki takiej strategii inwestor będzie miał dużą premię czasową, która będzie stanowiła około 100% wartości opcji (książkowo, równo 100%). Jest to ciekawa strategia, jeśli inwestor zamierza faktycznie nabyć instrument finansowy, ale po lekko niższej cenie. Jeśli cena instrumentu bazowego nie zmieni się, inwestor będzie zmuszony wykupić instrument bazowy po cenie wykonania. Jednak efektywnie zatrzymuje pieniądze z premii opcyjnej. Dzięki temu inwestor nieco zmniejsza efektywną cenę zakupu (nawet jeśli cena spadnie), niż gdyby zrobił zwykły zakup akcji na rynku. Poniżej znajdują się przykłady takich transakcji.

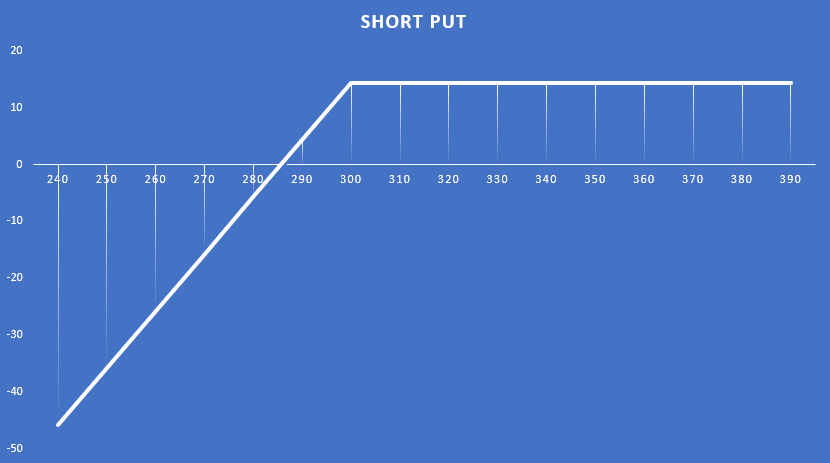

22 września kurs Microsoft znajdował się w okolicy 300$. Inwestor postanowił wystawić opcję put z ceną wykonania 300$, która wygasa 17 grudnia roku. Premię jaką otrzymał inwestor wynosiła 14,30$. Oznaczało to, że wartość wewnętrzna opcji wynosiła 0$. W efekcie, cała wartość opcji składała się z premii czasowej. Z tego powodu, jeśli w ciągu następnych 3 miesięcy, cena pozostałaby bez zmian – inwestor otrzyma 14,30$. Jednak jeśli cena akcji Microsoft wzrośnie, to wartość czasowa opcji będzie maleć (zmniejszy się prawdopodobieństwo wykonania opcji ITM). To właśnie stało się do 24 listopada. Kurs Microsoft wzrósł w okolice 338$. W efekcie, cena opcji put spadła w okolice 0,76$. Poniżej wykres zyskowności transakcji (w chwili wygaśnięcia opcji). Poniżej wykres zyskowności transakcji (w chwili wygaśnięcia opcji).

Wystawianie opcji PUT będącej OTM

Jest to najbezpieczniejszy rodzaj transakcji polegającej na wystawieniu opcji PUT. W takiej sytuacji inwestor sprzedaje opcję PUT z ceną poniżej obecnej ceny rynkowej. Dzięki temu ma większą przestrzeń zyskowności transakcji. Jednak kosztem jest mniejsza rentowność transakcji. Strategia może być wykorzystywana przez długoterminowych inwestorów, którzy chcą kupić dobrą fundamentalnie spółkę, ale czekają na niższe ceny. Aby nie mrozić środków, postanawiają regularnie wystawiać opcje PUT z ceną wykonania poniżej ceny rynkowej. Poniżej znajdują się przykłady takich transakcji.

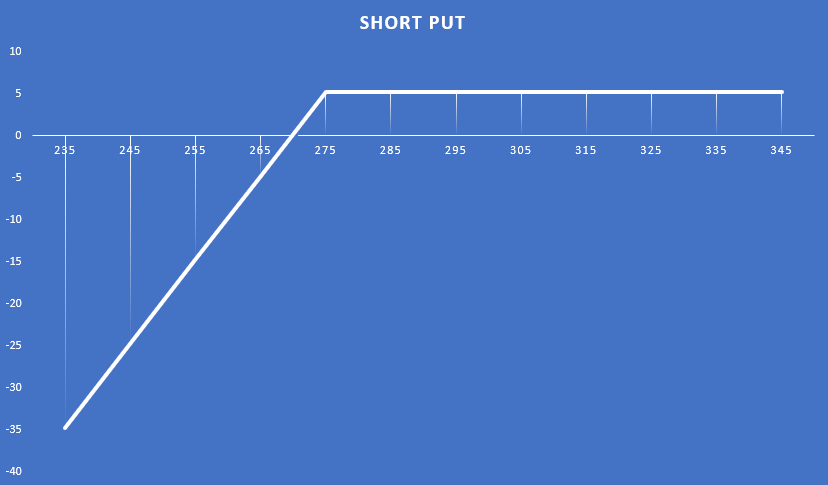

15 września kurs Microsoft znajdował się w okolicy 305$. Inwestor postanowił wystawić opcję put z ceną wykonania 275$, która wygasa 17 grudnia 2021 roku. Premię jaką otrzymał inwestor wynosiła 5,25$. Oznaczało to, że wartość wewnętrzna opcji wynosiła 0$. W efekcie, cała wartość opcji składała się z premii czasowej. Z tego powodu jeśli w ciągu następnych 3 miesięcy, cena pozostałaby bez zmian – inwestor zarobiłby 5,25$. Jednak jeśli cena akcji Microsoft wzrośnie, to wartość czasowa opcji będzie maleć (zmniejszy się prawdopodobieństwo wykonania opcji ITM). To właśnie stało się do czasu 24 listopada. Kurs Microsoft wzrósł w okolice 338$. W efekcie, cena opcji put spadła w okolice 0,33$. Poniżej wykres zyskowności transakcji (w chwili wygaśnięcia opcji). Poniżej wykres zyskowności transakcji (w chwili wygaśnięcia opcji).

Zarządzanie pozycją – Strategia naked put

Ograniczanie strat

Jeśli inwestor nie chce kupić akcji za pomocą strategii naked put, tylko dokonać transakcji spekulacyjnej, to naraża się na asymetryczne ryzyko. Maksymalnym zyskiem jest otrzymana premia, z kolei maksymalną stratą jest różnica między ceną bieżącą, a zerem, pomniejszona o otrzymaną premię. Inwestor może zatem teoretycznie stracić wielokrotność potencjalnego zysku. Jak zatem może inwestor zminimalizować straty?

Poniżej kilka rozwiązań tego problemu:

- zamknąć pozycję ze stratą,

- zrolować pozycję w dół,

- kupić opcję PUT.

Zamknięcie stratnej pozycji może być bardzo trudne z psychologicznego punktu widzenia. Jest to przyznanie się do błędnej oceny sytuacji na rynku. Jak można wyjść z pozycji? Najczęściej poprzez odkupienie opcji. Powoduje to, że inwestor nie posiada już zobowiązania do bezwzględnego kupna instrumentu bazowego po określonej cenie. Kiedy zatem zamknąć pozycję? To już zależy od zarządzania ryzykiem przez tradera. Nie warto jednak czekać na to, aż strata przekroczy kilkukrotność potencjalnego zysku. Lepiej uciąć stratę szybciej, niż za późno.

Zrolowanie pozycji w dół – jest to strategia, która polega na zamknięciu stratnej pozycji i otworzeniu nowej o niższej cenie wykonania opcji. Pozwala to “odsunąć problem w czasie”. Jest to rozwiązanie stosowane przez traderów, którzy wierzą, że rynek wkrótce przestanie spadać.

Nabycie opcji PUT – jest to wyjście, kiedy inwestor spodziewa się, że obecny spadek jest chwilowy i chce się zabezpieczyć przed dużym spadkiem. Po wygaśnięciu ruchu spadkowego, inwestor zamyka kupioną opcję PUT, która pokrywa straty z wystawionej opcji PUT. Kiedy cena instrumentu bazowego wzrośnie, strata z wystawionej opcji put się zmniejsza. Czasami taka strategia pozwala wygenerować większy zysk niż pierwotna transakcja.

Poniżej znajduje się przykład zrealizowania pozytywnego scenariusza:

7 września 2021 roku kurs Apple znajdował się w okolicy 155$. Inwestor postanowił wystawić opcję put wygasającą 17 grudnia 2021 roku. Cena wykonania opcji wynosiła 150$. Za wystawienie opcji inwestor otrzymał 5,55$ za akcję (555$). Jednak 10 września kurs Apple spadł o 3,31% do poziomu 148$. Doprowadziło to do wzrostu kursu wystawionej opcji put do 9,20$. Inwestor postanowił zabezpieczyć się przed dalszym spadkiem kursu Apple. W efekcie kupił opcję put z ceną wykonania 145$, płacąc za nią 6,90$. Inwestor zamknął pozycję 4 października po cenie 12$ za akcję. Jednocześnie cena wystawionej opcji put wzrosła do 14,3$. Oznaczało to, że strata z wystawionej opcji put wynosiła 8,75$. Natomiast zysk z kupionej opcji put wyniósł 5,1$. W efekcie całkowita strata została zredukowana do 3,65$. Inwestor zrealizował zysk z kupionej opcji put oraz zostawił wystawioną opcję put.

Od 4.10.2021 do 24.11.2021 kurs Apple wzrósł z poziomu 139$ do 162$. W efekcie kurs opcji z ceną wykonania 150$ spadł do 1,00$. Inwestor zdecydował się wtedy zamknąć pozycję z zyskiem 4,55$. Łącznie z transakcji zabezpieczającej (kupno opcji put) i opcji wystawionej inwestor wygenerował 965$ zysku (9,65$ * mnożnik).

| Apple | put 150$ | put 145$ |

| wartość opcji w chwili transakcji | 5,55$ | 6,90$ |

| data otwarcia transakcji | 7.09.2021 | 10.09.2021 |

| rodzaj transakcji | sprzedaż | kupno |

| cena 4 października | 14,30$ | 12,0$ |

| zamknięcie pozycji | 24.11.2021 | 04.10.2021 |

| cena zamknięcia | 1,00$ | 12,0$ |

| zysk z transakcji | 4,55$ | 5,10$ |

Zbieranie zysków

Kiedy kurs instrumentu bazowego rośnie, to wartość premii opcji put spada. W efekcie, na rachunku wystawiającego opcję pojawia się zysk z transakcji. W przypadku wystawiania opcji PUT nie stosuje się strategii “pozwól zyskom rosnąć”, ponieważ maksymalny zysk pojawia się jak wartość opcji spadnie do 0 (mniej więcej w dniu wygaśnięcia). Jednak, kiedy opcja straciła 90% wartości nie ma sensu ryzykować straty większości zysku dla kolejnych 10%. Lepiej zamknąć pozycję z zyskiem, uwolnić wniesiony depozyt i poszukać innych okazji.

Czasami inwestor może zrobić tzw. rolowanie w górę. W takiej sytuacji zamyka opcję z zyskiem oraz wystawia nową opcję PUT z wyższą ceną wykonania. Transakcja może być skuteczna, jeśli spółka podąża w spokojnym trendzie wzrostowym.

Strategia Naked Put: Obliczanie rentowności

W przypadku zakupu opcji, rentowność wylicza się od kapitału włożonego w inwestycję (tj. zapłaconą premię). Jednak w przypadku wystawienia opcji put, inwestor nie wydaje żadnych środków. Za to otrzymuje premię z wystawionej opcji. Jednak kosztem inwestycji jest zabezpieczenie netto wniesione przez inwestora. W zależności od brokera zabezpieczenie opcji wynosi z reguły 20% wartości nominalnej kontraktu.

Aby zobrazować potencjalną rentowność posłużymy się przykładem:

22 września kurs Microsoft znajdował się w okolicy 300$. Inwestor postanowił wystawić opcję put z ceną wykonania 300$, która wygasała 17 grudnia 2021 roku. Premię jaką otrzymał inwestor wynosiła 14,30$. Wartość nominalna kontraktu wynosiła wtedy 30 000$ (300$ * mnożnik). Z tego powodu wartość zabezpieczenia brutto wynosiła 6000$. Po odjęciu otrzymanej premii (1400$) zabezpieczenie netto wynosiło 4600$.

24 listopada inwestor postanowił zamknąć pozycję. Odkupił opcję po 0,76$ za akcję. Oznaczało to, że inwestor zarobił 1324$ (1400$ – 76$). Oznaczało to, że rentowność inwestycji wyniosła 28,78%.

![]()

Czy wiesz, że…?

Saxo Bank jest jednym z nielicznych brokerów Forex, posiadającym w swojej ofercie opcje waniliowe. Inwestor ma do dyspozycji łącznie ponad 1200 opcji (waluty, akcje, indeksy, stopy procentowe, surowce). SPRAWDŹ