Stabilny biznes i dywidenda – Jak inwestować w Euronext? [Poradnik]

![Stabilny biznes i dywidenda – Jak inwestować w Euronext? [Poradnik]](https://forexclub.pl/wp-content/uploads/2022/11/gielda-euronext.jpg?v=1667726619)

W następującym cyklu przybliżymy działalność największych giełd papierów wartościowych. Wiele z podmiotów jakie zamierzamy scharakteryzować są spółkami publicznymi. Z tego powodu mogą być ciekawym pomysłem inwestycyjnym. Giełdy są ciekawymi i w większości przypadków bardzo dochodowymi biznesami. Warto zatem przybliżyć działalność operacyjną i finansową tych firm. W dzisiejszym artykule odpowiemy na pytanie czy warto i jak inwestować w Euronext oraz jak wygląda działalność operacyjna tej firmy. Po przeczytaniu tego artykułu czytelnik dowie się o:

- Czym jest Euronext,

- Historii giełdy,

- Jakie są gałęzie biznesowe firmy,

- Jak wygląda sytuacja finansowa przedsiębiorstwa.

Źródło: prezentacja inwestorska Euronext N.V.

Czym jest Euronext

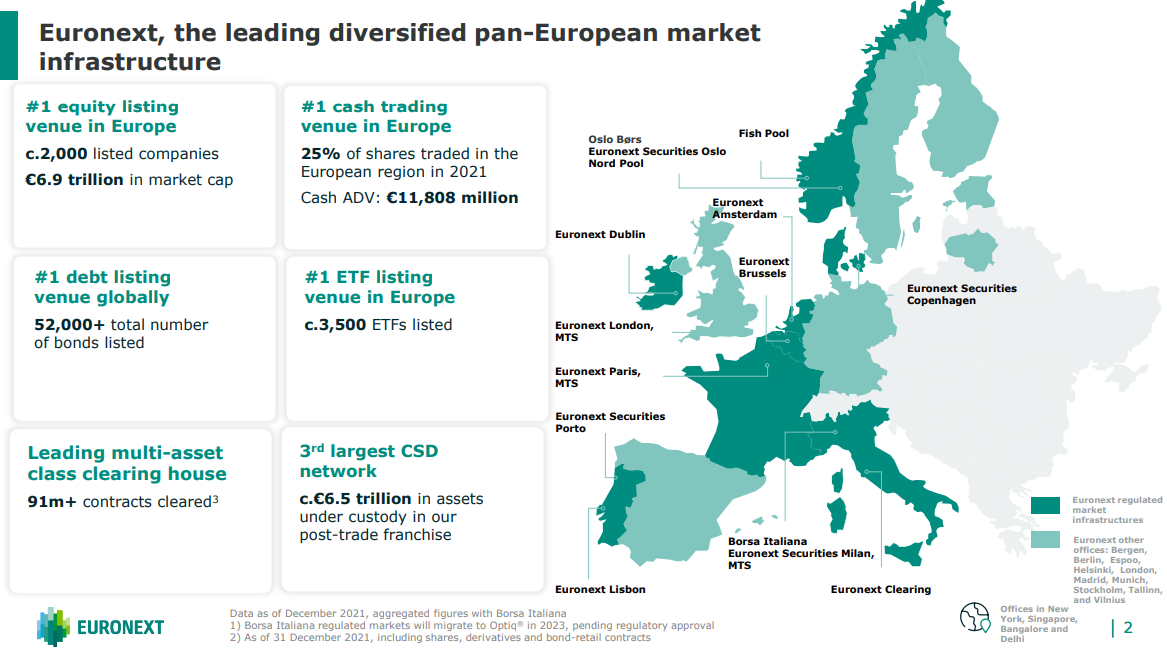

Euronext N.V. jest to paneuropejska giełda, która w ostatnich latach była konsolidatorem europejskiego rynku giełd i firm działających w segmencie post tradingu. Swoim klientom oferuje możliwość handlu na 7 europejskich rynkach. Euronext udostępnia handel akcjami, ETF-ami, warrantami, certyfikatami inwestycyjnymi, obligacjami, towarami, instrumentami pochodnymi oraz walutami. Firma jest jednym z największych na świecie miejsc obrotu obligacjami oraz notowanymi funduszami. Na koniec grudnia 2021 roku na giełdach zrzeszonych w Euronext można było handlować ponad dwoma tysiącami spółek o łącznej kapitalizacji przekraczającej 6 900 miliardów euro.

Oprócz tego platforma udostępnia możliwość zdobycia kapitału przez małe i średniej wielkości firmy oferując Euronext Growth oraz Euronext Access. Warto również wspomnieć, że Euronext jest także większościowym udziałowcem w giełdzie energii elektrycznej Nord Pool. Poprzez swoją spółkę zależną (Oslo Børs), Euronext kontroluję giełdę Fish Pool, gdzie odbywa się handel kontraktami futures na łososia.

Euronext rozwija działalność usług pośrednio związanych z obrotem aktywami na giełdzie [m.in. usługi clearingowe, czy oferta CSD (Central Securities Depository)]. Dzięki temu coraz większy odsetek przychodów nie jest związany z obrotem na giełdach. Powoduje to, że przychody stają się bardziej stabilne, co pomaga lepiej zarządzać kosztami przedsiębiorstwa.

Historia Euronext

2000 – 2007: Początki

Mimo, że sam sojusz giełd powstał w 2000 roku, to początki giełd w poszczególnych krajach sięgają naprawdę zamierzchłych czasów. Przykładowo giełda w Brugii została założona w 1285 roku, giełda w Antwerpii powstała w 1485 roku, natomiast amsterdamski parkiet datuje swoje początki na 1602 rok.

Euronext został zawiązany w związku z planowaną bliską współpracą między London Stock Exchange (LSE) oraz Deutsche Börse (DB). O planach połączenia tych dwóch europejskich gigantów było głośno na przełomie XX i XXI wieku. Potencjalne połączenie tych giełd oznaczałoby, że w Europie powstałoby największe miejsce do obrotu europejskimi akcjami. To podkopałoby pozycję lokalnych, europejskich giełd, które w długim terminie najprawdopodobniej zostałyby zmarginalizowane. Z tego powodu pojawiła się inicjatywa, która miała stawić czoła sojuszowi LSE – DB.

W kwietniu 1999 roku pojawiła się koncepcja sojuszu między giełdami w Paryżu, Zurichu, Madrycie, Brukseli, Amsterdamie i Mediolanie. Memorandum madryckie zapowiadało stworzenie największej platformy obrotu akcjami w Europie. Problemem były kwestie prestiżu poszczególnych giełd i podziale udziałów w nowej firmie dla akcjonariuszy różnych giełd. W efekcie 22 września 2000 roku nastąpiła fuzja tylko 3 giełd: amsterdamskiej, brukselskiej oraz paryskiej. Oczywiście każda z nich nadal prowadziła działalność oraz „konkurowały” na rynku IPO. Połączenie trzech miejsc obrotu papierami wartościowymi wpasowywało się w widoczny trend dalszej integracji europejskich rynków finansowych. Pomagało w tym wprowadzenie nowej wspólnej waluty – euro. Sojusz dwóch „średnich graczy” (Paryż, Amsterdam) i jednej „małej” (Bruksela) tworzył dużego gracza na europejskim rynku kapitałowym. W 2001 roku nastąpiło IPO Euronext.

Wraz ze wzrostem skali działalności pojawił się apetyt na zwiększanie udziałów rynkowych. W grudniu 2001 roku Euronext przejął LIFFE (London Financial Futures and Options Exchange). Po przejęciu zmieniono nazwę LIFFE na Euronext LIFFE. W 2002 roku sojusz giełd zaczął się rozszerzać. Nastąpiło połączenie z Bolsa de Valores de Lisboa e Porto (BVLP), czyli giełdą lizbońską. W kolejnych dwóch latach wprowadzono także integrację handlu produktami gotówkowymi (platforma NSC) oraz pochodnymi (LIFFE CONNECT). Stworzyło to bardziej konkurencyjne warunki cenowe dla funduszy inwestujących na różnych europejskich rynkach papierów wartościowych. Dynamiczny rozwój giełdy Euronext przyciągnął uwagę większych graczy. Do walki o jej przejęcie stanęło dwóch graczy wagi ciężkiej : NYSE (właściciel New York Stock Exchange) oraz Deutsche Börse.

Walka między dwoma giełdami była bardzo ostra i skończyła się po kilku miesiącach wyniku głosowania udziałowców giełdy (98,2% za przejęciem) – zwycięzcą okazał się NYSE. Jednym z powodów dla których wybrano ofertę NYSE była szansa na większą autonomię. Część akcjonariuszy obawiała się, że po przejęciu, giełda frankfurcka zmarginalizuje europejskiego rywala. Wybór amerykańskiej giełdy miał także większe szansę na zgodę unijnych regulatorów. Transakcja doszła do skutku 4 kwietnia 2007 roku. Nowa firma została prze mianowana na NYSE Euronext. Amerykanie mieli plany na dołączenie do sojuszu giełdy mediolańskiej ale ostatecznie nie doszło do transakcji.

2008 – 2012: Frankfurt nie traci apetytu

Deutsche Börse cały czas starało się przejąć NYSE Euronext wysyłając dwie oferty. Pierwsza miała miejsce w 2008 roku natomiast druga w 2009. Obie były tylko „podchodami” i nie kończyły się większymi negocjacjami. Giełda we Frankfurcie nad Menem nie powiedziała ostatniego słowa. W 2011 roku rozpoczęły się rozmowy o połączeniu New York Stock Exchange z Deutsche Börse. Po uzyskaniu zgód akcjonariuszy nastąpił kolejny, trudniejszy etap: rozmowy z regulatorami. Połączenie tych dwóch podmiotów stworzyłoby największą giełdę papierów wartościowych na świecie. To wzbudzało czujność regulatorów, którzy obawiali się zbytniej koncentracji handlu. 22 grudnia 2011 roku zielone światło dali amerykańscy regulatorzy. Nie dopatrzyli się oni żadnych naruszeń prawa antytrustowego. Problemem stanowili unijni urzędnicy. Ich zdaniem fuzja stwarzała ryzyko stworzenie quasi-monopolu na unijnym rynku papierów wartościowych. W efekcie 1 lutego 2012 roku Komisja Europejska odrzuciła prośbę o zgodę na połączenie dwóch giełd. Apelacja wniesiona przez giełdę frankfurcką została odrzucona.

2012-2014: ponowna zmiana właściciela

Kolejna zmiana właściciela nastąpiła już w 2012 roku kiedy to Intercontinental Exchange zakupiło NYSE Euronext za 8 mld$. Zgodnie z warunkami przejęcia akcjonariusze Euronext mogli zdecydować czy za 1 akcję wolą otrzymać:

- 33,12$

- 0,2581 akcji Intercontinental Exchange (ICE)

- 11,27$ + 0,1703 akcji ICE

Połączenie ICE z NYSE było spowodowane, że oba podmioty specjalizowały się w innych obszarach rynku. ICE większość przychodów generowało z obrotu na towarach, natomiast NYSE specjalizowało się w obrocie akcjami oraz obligacjami. Dzięki temu połączenie szybko uzyskało zgody regulatorów. Dla Intercontinental Exchange najważniejsze w połączeniu było zwiększenie udziałów w amerykańskim rynku. Sam Euronext miał zostać częściowo sprzedany (tj. giełdy: paryska, amsterdamska, lizbońska i brukselska).

Mimo zawirowań związanych ze zmianami właścicielskimi, Euronext nadal rozwijał swoją ofertę produktową. W maju 2013 założony został Enternext. Była to spółka zależna, która miała pomóc małym i średnim firmom zadebiutować na Euronext.

2014 – 2020: spin-off i dalsza ekspansja

ICE zdecydował się na przeprowadzenie spin-off’u, czyli wyłączenia ze swoich struktur Euronext w celu przeprowadzenia jej IPO (tj. debiutu giełdowego). Przed debiutem przeprowadzono serię transakcji wewnątrz grupy. Najważniejszą transakcja było wyłączenie Euronext.LIFFE i przekazanie jej ICE (zmieniono nazwę na ICE Futures Europe).

W celu stabilizacji notowań, część udziałów została sprzedana do konsorcjum 11 inwestorów, którzy zdecydowali się nie pozbywać się akcji Euronext przez 3 lata (tzw. lockup). Do inwestorów zaliczono: Euroclear, BNP Paribas, BNP Paribas Fortis, Société Générale, Caisse des Dépôts, BPI France, ABN Amro, ASR, Banco Espirito Santo, Banco BPI oraz Belgian Federal Holding and Investment Company (SFPI/FPIM).

W czerwcu 2014 roku EnterNext podpisał partnerstwo z Morningstar dotyczące pokrycia analitycznego małych i średnich spółek (SME) oraz spółek z sektora TMT (telecomunications, media and technology). Miało to pozwolić inwestorom indywidualnym na pozyskanie rozbudowanych analiz mniej popularnych spółek.

Kolejne lata to rozwój poprzez przejęcia. Dzięki nim Euronext stał się bardziej zdywersyfikowany produktowo oraz geograficznie. W sierpniu 2017 roku spółka przejęła FastMatch – platformę do handlu walutami. Za 90% udziałów firma zapłaciła 153 mln€. Managerowie FastMatch zatrzymali 10% udziałów w firmie. Przejęcie pozwoliło Euronext zdywersyfikować swoje źródło przychodów. W 2019 roku FastMatch został przemianowany na Euronext Fx.

W marcu 2018 roku Euronext ogłosiło przejęcie irlandzkiej giełdy. Przejęcie kosztowało spółkę 137 mln€. Transakcja poza dywersyfikacji geograficznej pozwoliła grupie wprowadzić synergii kosztowe na poziomie 6 mln€ rocznie. W 2016 roku ISE wygenerowało przychody na poziomie 29,4 mln€ oraz osiągnęła 9,6 mln€ zysku EBITDA oraz 8 mln € zysku netto. Oznaczało to, że spółka zapłaciła za ISE mnożnik C/Z na poziomie 17,1.

W czerwcu 2019 roku nastąpiło kolejne przejęcie. Tym razem zakupiona została giełda z Oslo. Transakcja była znacznie większa niż wcześniejsze. Zamknęła się na poziomie ponad 780 mln$. Przejęcie nie obyło się bez problemów. W gronie chętnych na zakup norweskiej giełdy znalazł się amerykański konkurent – Nasdaq.

To nie był koniec przejęć. W grudniu 2019 roku Euronext nabył 66% udziałów w Nord Pool, która jest jedną z największych giełd energii elektrycznej w Europie. W momencie przeprowadzania transakcji wartość ekonomiczna przedsiębiorstwa była szacowana na 84 mln€. Nord Pool działał wtedy na 14 rynkach i miał silną pozycję w krajach skandynawskich oraz bałtyckich. W 2018 roku Nord Pool generował przychody na poziomie około 80 mln€. Transakcja pozwalała Euronext na zdywersyfikowanie miksu produktowego oraz szansę na skuteczniejszą walkę o udziały na rynku energii z Deutsche Börse.

Kolejne przejęcie miało miejsce w kwietniu 2020 roku, kiedy Euronext ogłosił zakup około 70% DCSD (Danish Central Securities Depository). Dzięki transakcji zwiększył się segment działalności związanej z usługami po transakcyjnymi. W chwili przejęcia DCSD było wyceniane na 150 mln€.

Przejęcie giełdy w Mediolanie

Mimo dużej liczby przejęć w latach 2017 – 2020 Euronext nie przestawał szukać okazji do kolejnych zakupów. Taka nadarzyła się w 2020 roku. W drugiej połowie 2020 roku rozpoczęły się negocjacje między LSEG (London Stock Exchange Group) a Euronext dotyczące sprzedaży giełdy mediolańskiej. Transakcja miała dotyczyć spółki zależnej London Stock Exchange Group Holdings Italia S.p.A. LSEG zdecydował się na sprzedaż giełdy mediolańskiej z powodu wymagań regulatorów. W związku z przejęciem przez London Stock Exchange Group dostawcy danych Refinitiv, londyńska giełda musiała dokonać sprzedaży części aktywów.

W ramach przejęcia Euronext szacował, że w ciągu 3 lat wygeneruje synergie o wartości około 60 mln€. W tym 45 mln€ związane z oszczędnościami kosztowymi a 15 mln€ dodatkowych przychodów związanych ze sprzedażą krzyżową.

Transakcja sprzedaży mediolańskiej giełdy wyceniana była na 4 325 mln€ a środki na ten cel miały zostać zorganizowane w następujący sposób:

- 0,3 mld€ gotówki posiadanej przez spółkę,

- 1,7 mld€ pozyskane przez Euronext z kredytu,

- Około 2,3 mld€ pozyskane z udziału innych inwestorów (m.in. Intensa Sanpaolo oraz CDP Equity [Cassa Depositi e Presiti]) oraz dotychczasowych akcjonariuszy Euronext.

Transakcja zwiększyła dług spółki, ale zdaniem zarządu poziom długu netto do EBITDA spadnie poniżej 3 pod koniec 2022 roku.

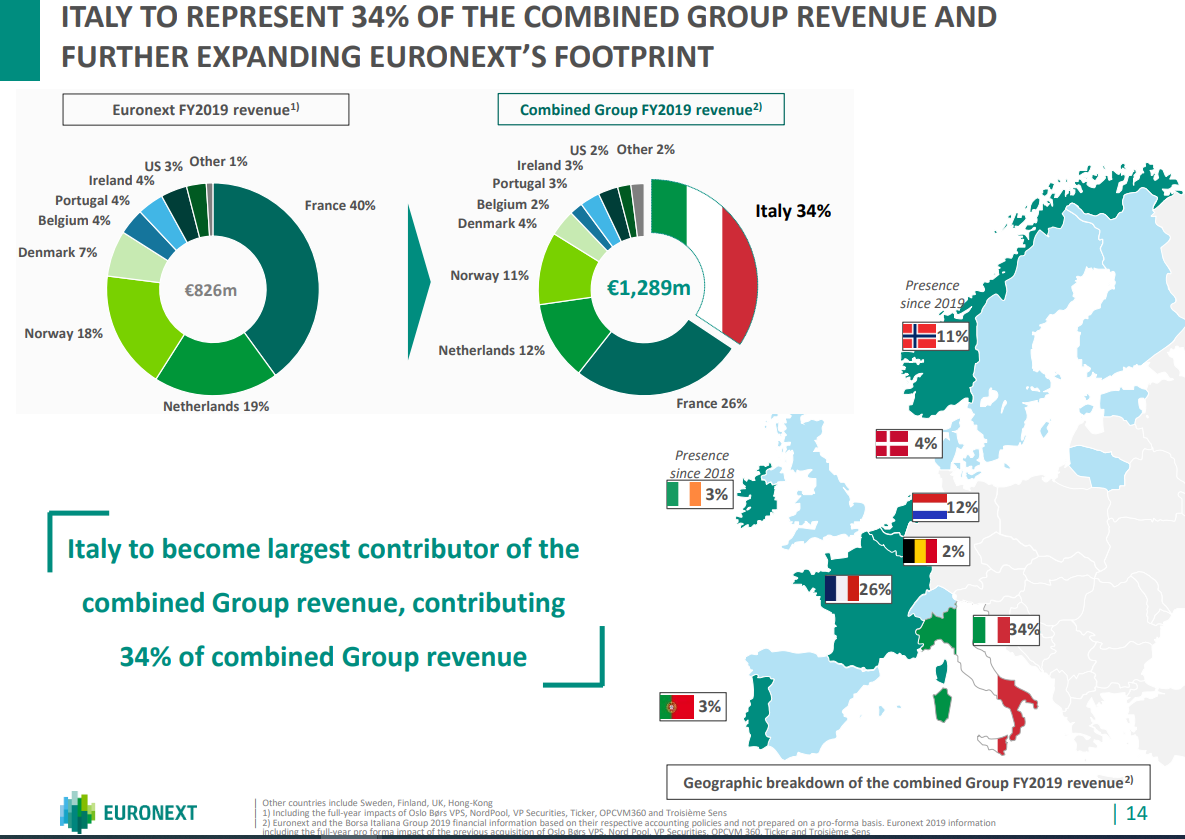

Samo przejęcie giełdy mediolańskiej spowodowało, że Euronext umocnił swoją pozycję na europejskim rynku giełd papierów wartościowych. Na samej Borsa Italiana notowanych było 370 spółek z tego większość z segmentu SME (małe i średnie spółki). Łączna kapitalizacja spółek notowanych na tej giełdzie przekraczała 600 mld€. W skład grupy wchodziła także platforma tradingowa MTS, która umożliwia handel papierami dłużnymi. W pakiecie z giełdą i platformą znajdował się także segment clearingowy oraz depozytu papierów wartościowych. Usługi post tradingowe generowały około 37% przychodów Borsa Italiana.

Po transakcji włoska spółka zależna miała odpowiadać za ponad 33% przychodów połączonej spółki. Euronext stał się największą giełdą w Europie pod względem obrotów gotówkowych na rynku akcji oraz zajmował 2 miejsce pod względem obrotu ETF-ami w Europie. Na koniec 2021 roku notowanych było około 3 500 ETF-ów.

Euronext dzięki transakcji znacznie poprawił swoją pozycję na rynku usług depozytowych i clearingowych. W miksie przychodowym pojawiły się także przychody z obrotu obligacjami. Spadł natomiast udział przychodów z handlu na rynku kasowym z 25% do 20%.

Euronext – szczegółowe informacje

Na 7 giełdach należących do spółki notowanych jest około 2000 spółek. Na koniec grudnia 2021 roku kapitalizacja rynkowa wszystkich spółek notowanych na Euronext wynosił 6 900 mld€. Dodatkowo na giełdach należących do spółki notowanych jest około 110 000 produktów zaliczanych do kategorii warranty i certyfikaty inwestycyjne. Jest to 2 pod względem wielkości rynek tego typu w Europie.

Euronext jest także czołowym rynkiem obrotu derywatami (kontrakty futures i opcje) w Europie. W portfelu spółki znajdują się derywaty na CAC 40 (główny indeks we Francji). Kontrakty terminowe na CAC 40 są drugim najczęściej handlowanym instruemntem tego typu w Europie. Firma ma także bardzo rozwinięty portfel instrumentów pochodnych opartych o surowce i płody rolne.

Euronext posiada także ekspozycję na rynek handlu obligacjami. Perłą w koronie jest platforma tradingowa MTS. Na Euronext notowanych jest 52 000 instrumentów. MTS jest największą w Europie platformą obrotu europejskimi, rządowymi obligacjami w modelu D2D (Dealer-to-Dealer). Jest także liderem na włoskim rynku repo. MTS jest także 3 największą platformą umożliwiającą hadel europejskimi, rządowymi obligacjami w modelu D2C (Dealer-to-Client).

Euronext FX jest platformą typu ECN (Electronic Communication Network) umożliwiającą handel walutami czy metalami szlachetnymi. Platforma jest zasilana przez technologię FastMatch, która udostępnia klientom dostęp do płynnego rynku utrzymywanego przez wielu dostawców płynności. Z oferty Euronext FX korzystają banki, fundusze hedgingowe, firmy prop tredingowe czy brokerzy detaliczni.

Euronext musi starać się zachęcić uczestników rynku do korzystania ze swojej platformy. Jednym z programów, który pomaga kierować ruch na giełdy należące do Euronext jest program SLP (Supplemental Liquidity Provision). Program nagradza dostawców płynności, którzy zapewniają nieskie spready oraz wysoką jakość realizacji zleceń niezależnie od ich wielkości.

Euronext rozwija także swoje rozwiązania technologiczne. Sztandarowym produktem jest platforma Optiq. Jest to rozwiązanie, które zastępuje rozwiązanie UTP (Euronext Universal Trading Platform). Od lipca 2017 roku rozwiązanie jest używane do handlu rozwiązaniami na rynku kasowym oraz pochodnym. Rok później rozwiązanie zostało zaimplementowane do handlu na rynku instrumentów dłużnych. W 2019 roku Euronext Dublin w pełni zaimplementował na rozwiązanie Optiq. Z kolei giełda norweska w ciągu 17 miesięcy od przejęcia również zmigrowała do Optiq. W 2023 roku handel na rynku akcji oraz instrumentów pochodnych na giełdzie w Mediolanie również przeniesie się na nowy system transakcyjny.

Zarząd

CEO firmy jest Stephane Boujnah, który pełni rolę od 2015 roku. Wcześniej pan Stephane pracował na wyższych stanowiskach w takich firmach jak Deutsche Bank, Credit Suisse czy Santander Global Corporate Banking. Warto wspomnieć, że przez dwa lata współpracował z francuskim Ministerstwem ds. Gospodarki (1997 – 1999).

Większość szefów lokalnych giełd pełni swoje funkcje od wielu lat. Wyjątkiem jest Pani Delphine d’Amarzit, która objęła stanowisko CEO paryskiej giełdy w maju 2021 roku. Przed objęciem tego stanowiska pracowała jako Deputy CEO w Ornage Bank (2016-2021).

Akcjonariat

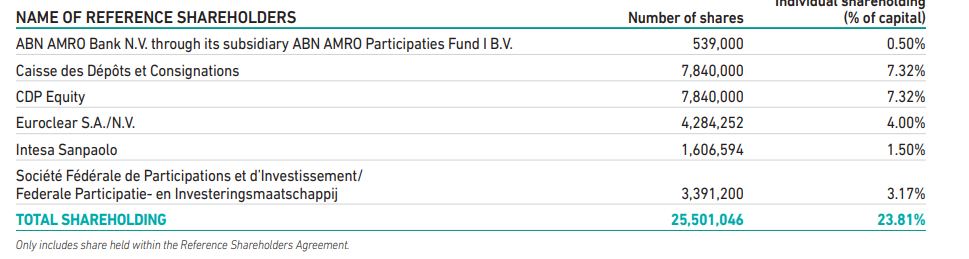

W akcjonariacie Euronext około 23,8% akcji należy do tak zwanych „reference shareholders” (tj. RS). Do największych udziałowców z tej grupy należą CDP Equity oraz Caisse des Depots et Consignations. Obie firmy mają po 7,32% udziałów w spółce. Każdy z akcjonariuszy zaliczanych do RS, zobowiązuje się do niesprzedawania akcji do czasu trwania umowy podpisanej między RS a Euronext. Obecna umowa wygasa w 2024 roku. Warto wspomnieć, że umowy z RS są regularnie przedłużane, ale często z innym składem osobowym. Wspomniana grupa akcjonariuszy ma prawo do 3 miejsc w Radzie Nadzorczej Euronext.

Pozostali akcjonariuszy są bardzo rozdrobnieni. Żaden nie ma wystarczających udziałów aby w znaczący sposób oddziaływać na kształt rady nadzorczej czy skład wyższego managementu. Taka sytuacja może nie spodobać się inwestorom, którzy wolą jak w akcjonariacie jest właściciel większościowy, który potrafi stworzyć długoterminową strategię działalności przedsiębiorstwa.

Segmenty działalności

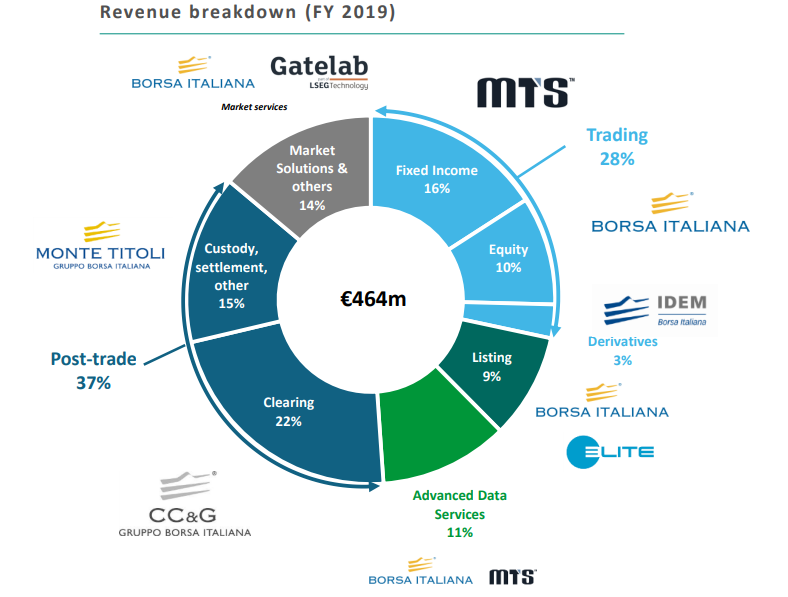

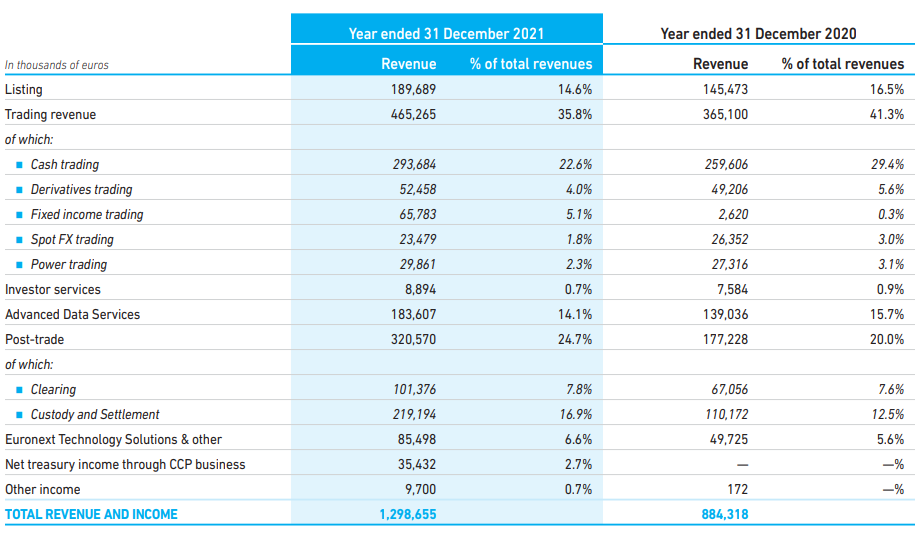

Przychody spółki Euronext N.V. są bardzo zdywersyfikowane. Mimo to nadal dominują przychody związane z tradingiem instrumentami finansowymi. Ten obszar działalności odpowiadał za około 36% przychodów firmy. W tym segmencie najważniejszy jest handel na rynku kasowym, który stanowił 22,6% wszystkich przychodów spółki. Euronext jest liderem na rynku akcyjnym w 7 rynkach do których należą: Belgia, Francja, Holandia, Portugalia, Norwegia, Irlandia oraz Włochy. Zgodnie z danymi przygotowanymi przez spółkę na tych rynkach około 71% obrotu przechodziło przez ekosystem Euronext.

Spółka ma silną reprezentację na rynku europejskich spółek typu blue-chip. 58% komponentów EURO STOXX 50 jest notowanych na giełdach należących do sojuszu. W przypadku Euro STOXX 600, aż 32% spółek jest notowanych na giełdach należących do Euronext. Analizowana firma jest także na pierwszym miejscu w Europie pod względem kapitalizacji spółek krajowych oraz jest europejskim liderem pod względem średniego dziennego obrotu.

Handel derywatami oraz dłużnymi papierami wartościowymi stanowił około 9% przychodów. Obrót obligacjami i bonami odbywa się w głównej mierze na platformie MTS, która została przejęta „w pakiecie” z giełdą mediolańską. Handel derywatami skoncentrowany jest na kontraktach terminowych i opcjach. Bardzo wysoka płynność jest widoczna w derywatach na takie indeksy jak AEX czy CAC 40. Euronext wprowadził do oferty derywaty na paneuropejskie indeksy takie jak FTSEEurofirst czy FTSE EPRA/NAREIT (ekspozycja na rynek nieruchomości). W 2021 roku wartość nominalna zawartych kontraktów terminowych przekroczyła 5 100 mld€. Z kolei średnia wartość nominalna zawartych kontraktów podczas każdej sesji przekraczała 20 mld€. Poza handlem derywatami opartymi o indeksy i akcje, w ofercie znajdują się także instrumenty pochodne na energię elektryczną czy towary rolne. W ofercie są nawet kontrakty terminowe na łososia.

Euronext cały czas rozwija swoją działalność związaną z usługami post tradingowymi. Firma posiada mniejszościowy udział w podmiocie, który pełni tego typu usługi na skalę globalną – LCH SA. Euronext posiada 11% udziałów w tej firmie. Euronext posiada także mniejszościowy udział w w Euroclear S.A.. Dodatkowo właściciel 7 europejskich giełd rozwija swoje usługi clearingowe, które obecnie działają pod nazwą Euronext Clearing (wcześniej CC&G).

Advanced Data Services (ADS) to kolejna część działalności Euronext. Jest to działalność związana z dostarczaniem danych w czasie rzeczywistym oraz danych historycznych. Dane dotyczą zarówno rynku kasowego jak i terminowego. Klientami korzystającymi z usług Euronext są zarówno największe banki inwestycyjne jak i inwestorzy indywidualni (poprzez Live.Euronext.com albo za pośrednictwem domów maklerskich). Dane rzeczywiste dotyczą informacji zarówno dotyczących cen kupna i sprzedaży, ceny transakcyjnej czy tzw. order book. Dane są „pakowane” w różne produkty, które są nabywane przez klientów w zależności od ich potrzeb. Oczywiście im bardziej szczegółowe dane tym ich cena jest wyższa. Od 2018 roku działa platforma e-commercowa, która umożliwia inwestorom indywidualnym nabycie danych online. Niedawno Euronext rozszerzył swoją ofertę o dane dotyczące rynku obligacji oraz funduszy. Euronext w 2019 roku wprowadził do oferty Market Flow, które pokazuje dzienne napływy do książki zleceń. Oprócz tego wprowadzono możliwość dokonywania rozbudowanych analiz na podstawie zanonimizowanych oraz zagregowanych danych.

Kolejną grupą produktów zaliczanych do Advanced Data Services są indeksy. Euronext posiada szeroką ofertę benchmarków, które są wykorzystywane zarówno przez ETF-y jak i fundusze zarządzane aktywnie. Do najczęściej używanych indeksów należą: CAC 40, AEX oraz MIB. Euronext stale rozwija nowe indeksy, które mają spełniać oczekiwania klientów. Szczególnie dynamicznie rozwija się segment indeksów ESG. W 2021 roku firma wprowadziła 20 indeksów tego typu. Jednym z nich był CAC 40 ESG Index. Wprowadzono także MIB ESG Index, który jest pierwszym tego typu indeksem dla włoskich spółek typu blue chip.

Wyniki finansowe

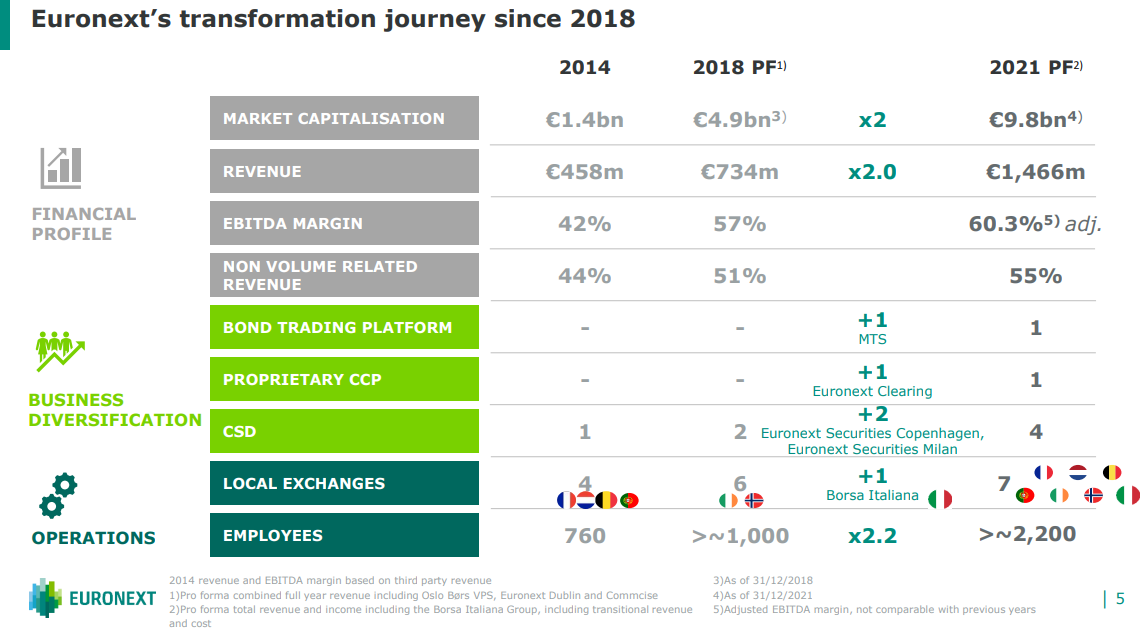

Od debiutu giełdowego w 2014 roku Euronext znacznie rozwinął swoją działalność. Widać to po liczbie giełd należących do spółki, kapitalizacji notowanych na giełdach przedsiębiorstwach czy przychodach. Co więcej, mimo wzrostu skali biznesu firmie udało się znacząco poprawić marżę EBITDA. Oznacza to, że w spółce działa dźwignia operacyjna.

Znacząca jest także ekspansja spółki na obszary działalności, które do tej pory były „białymi plamami”. Wystarczy wspomnieć o posiadaniu platformy do handlu obligacjami (MTS) czy posiadanie segmentu clearingowego. Na uwagę zasługuje fakt, że firma zwiększa udział przychodów, które nie zależą od obrotu na giełdzie. Dzięki temu przychody spółki są bardziej przewidywalne i pozwalają lepiej dopasować strukturę kosztów.

| Mln€ | 2018 | 2019 | 2020 | 2021 |

| Przychody | 615,0 | 679,1 | 884,3 | 1 288,9 |

| Zysk operacyjny | 330,9 | 355,7 | 460,8 | 627,7 |

| Marża operacyjna | 53,80% | 52,38% | 52,11% | 48,70% |

| Zysk netto | 215,9 | 221,9 | 315,5 | 413,3 |

Źródło: opracowanie własne

Jak widać, spółka regularnie zwiększa swoją skalę działania. W efekcie rosną przychody oraz zysk netto. Co ciekawe Euronext cały czas utrzymuje bardzo wysoką marżę operacyjną, która w latach 2018-2020 wahała się między 52%-53%.

| Mln€ | 2018 | 2019 | 2020 | 2021 |

| OCF* | 223,5 | 253,8 | 278,0 | 543,7 |

| CAPEX** | 22,3 | 26,1 | 19,2 | 67,6 |

| FCF*** | 201,2 | 227,7 | 258,8 | 476,1 |

Źródło: opracowanie własne / *OCF – przepływy operacyjne z działalności operacyjnej, **CAPEX – wydatki inwestycyjne, *** FCF – wolne przepływy pieniężne (FCF = OCF – CAPEX)

Przepływy z działalności operacyjnej rosły w każdym roku, w ślad za wzrastającymi zyskami netto. Niskie nakłady inwestycyjne są cechą charakterystyczną tego typu biznesu. Euronext nie potrzebuje zakładów produkcyjnych czy wielkich hal magazynowych. Dzięki temu wzrost skali biznesowej nie pociąga za sobą konieczności drastycznego zwiększania wydatków inwestycyjnych. Jednak sam wzrost organiczny dla tak dojrzałej spółki jest umiarkowany: wynosi kilka procent. Z tego powodu jeśli firma chce szybciej rosnąć jest skazana na przejęcia. Ostatnia akwizycja giełdy mediolańskiej spowodowała, że firma jest mocno zadłużona:

| Mln€ | 2019 | 2020 | 2021 |

| Gotówka | 369,8 | 629,5 | 804,4 |

| Zadłużenie odsetkowe | 1 073,4 | 1 331,7 | 3 133,4 |

| Dług netto | 703,6 | 702,2 | 2 329,0 |

| EBITDA | 399,4 | 518,6 | 753,5 |

| Dług netto/EBITDA | 1,76 | 1,35 | 3,09 |

Źródło: opracowanie własne

W najbliższych latach można spodziewać się spowolnienia tempa akwizycji, aby zbytnio nie zwiększać poziomu zadłużenia Euronext N.V. Mimo tego spółka nadal zamierza dzielić się swoimi zyskami z akcjonariuszami i regularnie wypłacać dywidendę. Wynika to z tego, że Euronext posiada bardzo stabilny model biznesowy oraz nie posiada silnej konkurencji na swoich, lokalnych rynkach. Martwić może tylko spowolnienie w segmencie debiutów, rynkowych oraz bessa na rynku. W okresie bessy spada liczba nowych debiutów, które przyciągają uwagę inwestorów. Dodatkowo bessa powoduje, że fundusze zmagają się z odpływem kapitału co zmniejsza ich aktywa pod zarządzaniem. Spadek cen powoduje, że obroty na giełdach spadają co odbija się na przychodach uzależnionych od obrotu.

Jednak bessa i słabsza koniunktura jest tylko chwilową przeszkodą w dalszym rozwoju biznesu Euronext. W perspektywie kolejnych 5-10 lat przedsiębiorstwo powinno zwiększać swoje przychody i zyski. Wraz z nimi będzie rosła także dywidenda przypadająca na jedną akcję. Zatem inwestować w Euronext mogą być zainteresowani inwestorzy dywidendowi.

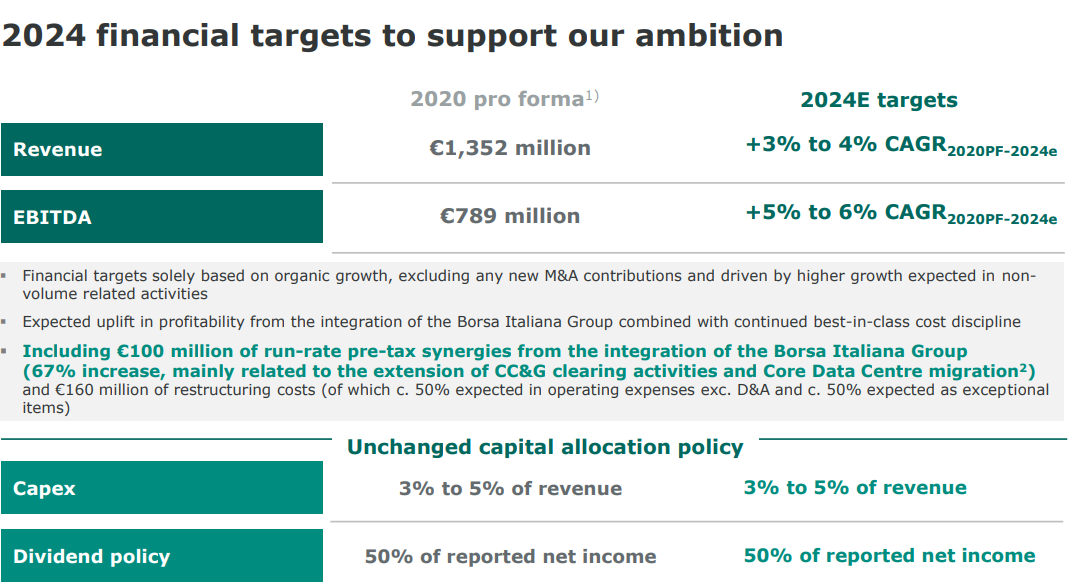

Strategia 2024

Mimo dynamicznego rozwoju, Euronext wierzy, że ma jeszcze przestrzeń do dalszego wzrostu. Oprócz koncentrowania się na samym wzroście przychodów, spółka zamierza zwiększyć efektywność operacyjną. Dzięki temu zakładane organiczne tempo wzrostu przychodów (3%-4%) jest niższe od prognozowanego średniorocznego wzrostu wyniku EBITDA (5%-6%). Powodem mają być m.in. synergie w wyniku przejęcia Borsa Italiana oraz dzięki rozwinięciu segmentu clearingu. Co więcej w optymalizacji kosztów pomoże przejście wszystkich giełd należących do Euronext do systemu transakcyjnego Optiq. Utrzymane zostaną natomiast wydatki inwestycyjne (CAPEX), które każdego roku mają wynosić około 5% przychodów. Spółka zamierza przekazywać co roku około 50% zysku netto akcjonariuszom w formie dywidendy.

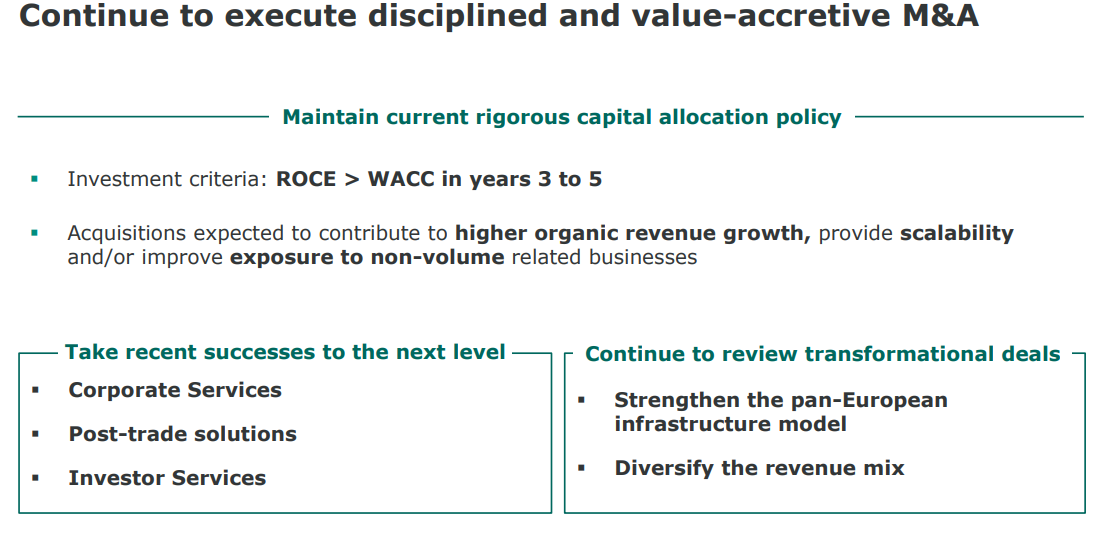

Pomocna w zrównoważonym rozwoju jest rozsądna polityka zarządzania kapitałem. Dzięki temu Euronext nie przejmuje wszystkich podmiotów dostępnych do sprzedaży. Dla managerów spółki bardzo ważne jest aby akwizycja albo nowa inwestycja miała większą rentowność zainwestowanego kapitału niż średni ważony koszt kapitału. Przejęta firma powinna zapewniać skalowalność działania oraz najlepiej jeśli dywersyfikowałaby mix produktowy. Euronext będzie szukał firm do przejęcia, których przychody nie będą zależeć od giełdowych obrotów. Preferowane są segmenty z usługami dla klientów korporacyjnych, rozwiązania z post tradingu oraz produkty dla inwestorów.

Jak inwestować w Euronext?

Obecnie większość brokerów udostępnia swoim klientom możliwość inwestowania na rynkach zagranicznych. Jednak zamiast wybrać pierwszego z brzegu brokera, lepiej poszukać takiego, który oferuje korzystne prowizje czy dostęp do szerokiej grupy produktów.

Najłatwiej inwestować w Euronext nabywając akcje spółki na jednym z dostępnych rynków. Spółka notowana jest na giełdzie w Paryżu (nota bene należącej do Euronext N.V.). Nabywając akcje inwestor musi być świadomy ryzyka walutowego, ponieważ akcje spółki są wyceniane w euro. Kolejnym potencjalnym problemem jest konieczność rozliczania podatku od zysków kapitałowych z rynków zagranicznych oraz zapłatę podatku od dywidendy.

Inwestować w Euronext można również za pomocą kontraktów terminowych lub kontraktów na różnice kursowe (CFD). Daje to możliwość skorzystania z dźwigni finansowej. Możliwe są również inwestowanie zarówno po długiej (gra na wzrosty) jak i krótkiej (gra na spadki) stronie rynku. Oczywiście inwestowanie za pomocą kontraktów terminowych wymaga dobrego przygotowania. Konieczne jest posiadanie sprawdzonej strategii inwestycyjnej oraz umiejętności zarządzania ryzykiem inwestycyjnym.

Jak jeszcze inwestować w Euronext? Jednym z pomysłów jest zainwestowanie w opcje na tą spółkę. Takie rozwiązanie niesie za sobą szereg korzyści. Dzięki opcjom można zbudować sobie strategię dopasowaną do własnych potrzeb inwestycyjnych i profilu ryzyka. Przykładem mogą być takie strategie jak: covered call, protective put, collar, spread byka czy spread niedźwiedzia. Innym rozwiązaniem jest potraktowanie opcji jako bezpiecznego instrumentu umożliwiającego inwestowanie na długi termin. Przykładem może być nabycie długoterminowych opcji call (LEAPS). Dzięki nim można skorzystać z dźwigni finansowej o ograniczonej potencjalnej stracie (zapłaconej premii).

Samo znalezienie instrumentu który pozwoli inwestować w Euronext to zdecydowanie za mało aby podjąć decyzję inwestycyjną. O wiele lepiej zapoznać się z historią firmy oraz jej działalnością aby wyrobić sobie własną opinię na temat tej firmy.

Brokerzy Forex oferujący akcje, CFD na akcje i opcje

Jak inwestować w Euronext w praktyce? Oczywiście najprostszą opcją jest zakup samych akcji ale mamy także do wyboru CFD na akcje, które pozwalają handlować zarówno na wzrosty, jak i na spadki ceny i to z użyciem dźwigni. Dodatkowo, możemy skorzystać z opcji, które są dostępne w ofercie Saxo Bank.

Dla przykładu na XTB znajdziemy na dzień dzisiejszy ponad 8 900 akcji i 1 800 ETF-ów na 16 giełdach, a w Saxo Bank ponad 23 000 spółek i 7 000 funduszy ETF na ponad 50 giełdach.

![]()

Kraj

Polska

Dania

Ilość giełd w ofercie

16 giełd

50+ giełd

Ilość akcji w ofercie

ok. 8 900 - akcje ok. 2 200 - CFD na akcje

ok. 23 000 - akcje ok. 8 800 - CFD na akcje

Ilość ETF w ofercie

ok. 1 800 - ETF ok. 200 - CFD na ETF

ok. 7 000 - ETF ok. 675 - CFD na ETF

Prowizja

0% prowizji do 100 000 EUR obrotu / miesiąc

wg cennika

Min. depozyt

0 zł (zalecane min. 2000 zł)

0 EUR

Platforma

xStation

SaxoTrader, SaxoInvestor, TradingView

RECENZJA

RECENZJA

SPRAWDŹ KONTO

SPRAWDŹ KONTO

74% rachunków detalicznych CFD odnotowuje straty

63% rachunków detalicznych CFD odnotowuje straty

Informacja o ryzyku

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. Od 72% do 89% rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty twoich pieniędzy.

Podsumowanie

Z pewnością Euronext nie wpisuje się w charakterystykę spółki – dysruptora, który zmienia świat. Przychody oraz zyski spółki będą rosły w jednocyfrowym tempie (bez akwizycji). Nie jest to zatem firma dla inwestorów szukających spółek wzrostowych.

Zamiast tego Euronext oferuje inwestorom stabilny biznes, ugruntowaną pozycję rynkową oraz coroczne dywidendy. Z tego powodu inwestować w Euronext mogą osoby, które szukają stabilnej spółki do swojego portfela dywidendowego. Działalności spółki na razie nie zagraża szybka „dysrupcja” ze strony fintechów. Co więcej, rozwój w segmencie post-tradingu nieco uniezależnia przychody spółki od rynkowej koniunktury. W kolejnych latach jest duża szansa na to, że Euronext będzie zwiększał skalę działania i poziom zysku netto na akcję.

Rynkowa bessa może być ciekawym okresem do inwestowania w Euronext. Obecnie firma wyceniania jest na 14-krotność jej zysków netto. Nie jest to może bardzo tanio, ale znacznie poniżej średniej z ostatnich lat.