Ceny zbóż spadają, metale przemysłowe zyskują w oczekiwaniu na impuls z Chin

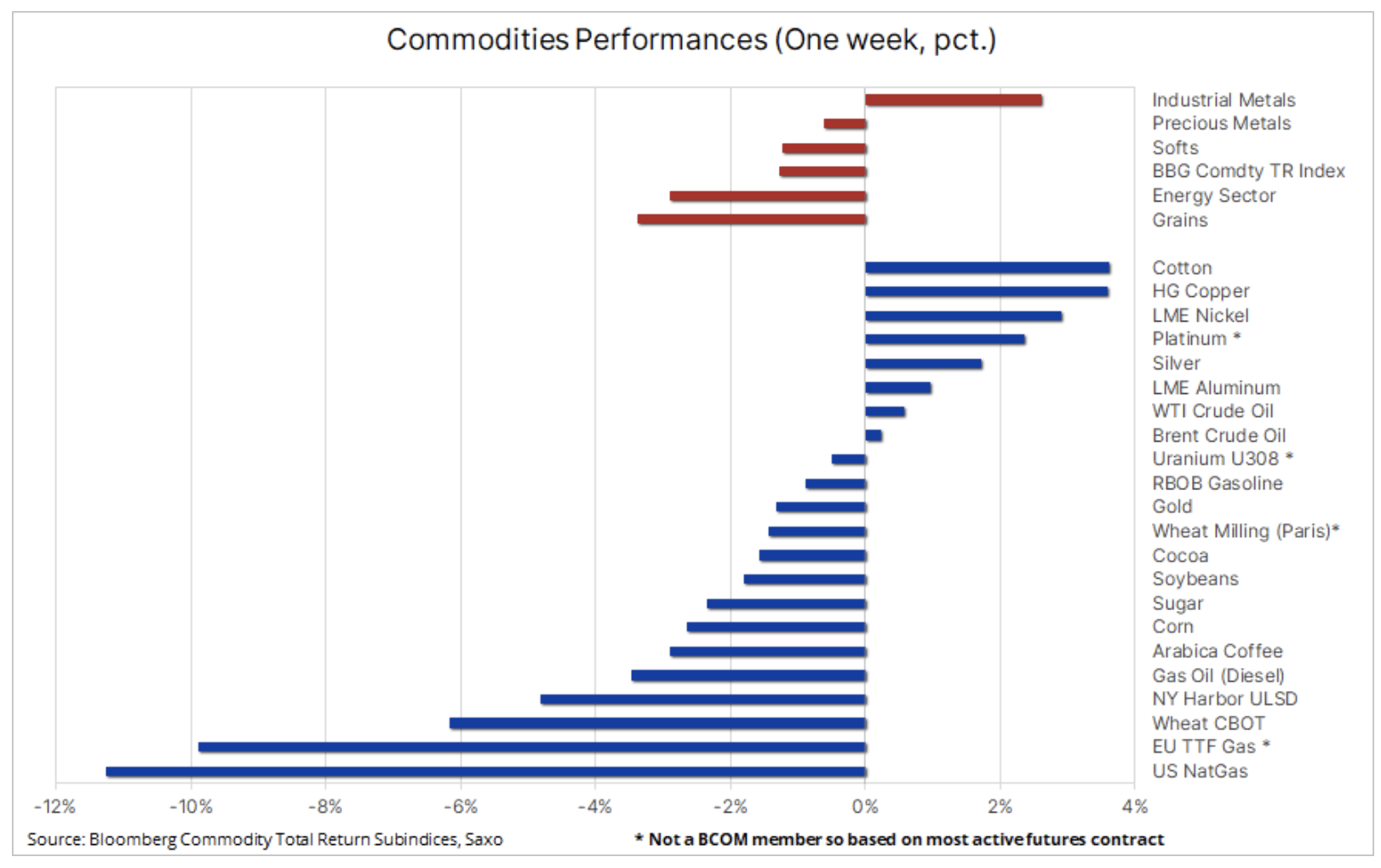

W ubiegłym tygodniu rynki towarowe ponownie poszły w dół – wszystkie sektory z wyjątkiem metali przemysłowych straciły na wartości ze względu na dużą podaż, umiarkowane temperatury i mniejszy apetyt na ryzyko po tym, jak traderzy uwzględnili w wycenach dalsze opóźnienie terminu pierwszej obniżki stóp procentowych w Stanach Zjednoczonych. W ujęciu ogólnym indeks ogólnego zwrotu z rynków towarowych Bloomberg (Bloomberg Commodity Total Return), który przez ostatnie dwa miesiące pozostawał w granicach stosunkowo wąskiego przedziału, odnotował spadek o około 1,3%, a straty w ujęciu rok do dnia wzrosły do 2,4%. Nie dotyczy to jednak znajdującego się pod presją gazu ziemnego, którego notowania w ujęciu rocznym pozostały na niemal niezmienionym poziomie.

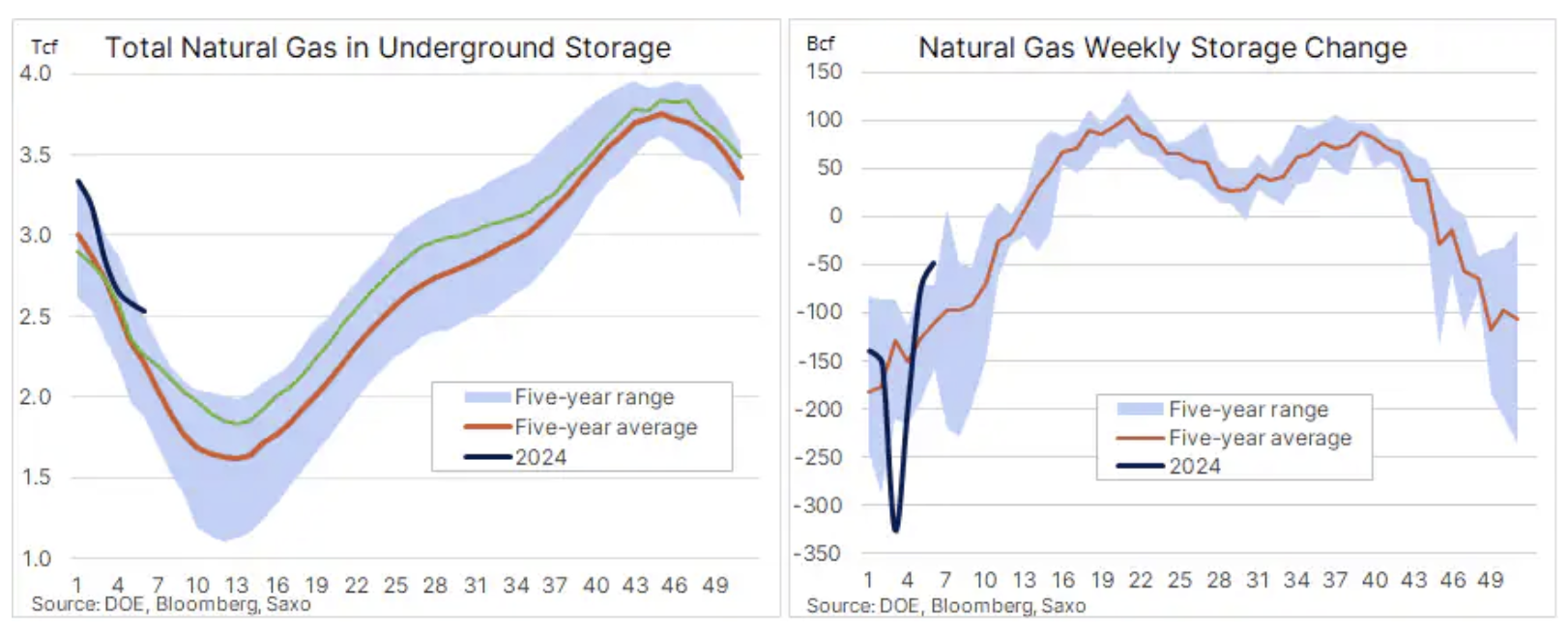

Na poziomie indywidualnym łagodna zima na półkuli północnej nadal przyczynia się do obniżania cen gazu ziemnego, w szczególności w Stanach Zjednoczonych, gdzie cena kontraktu terminowego na gaz z Henry Hub w ubiegłym tygodniu spadła o ponad 11% do poziomów ostatni raz obserwowanych podczas przestojów spowodowanych pandemią Covid w 2020 r. Kontrakt ten jeszcze bardziej stracił na wartości po tym, jak EIA poinformowała, że tygodniowe wykorzystanie zapasów wyniosło zaledwie 49 mld stóp sześciennych, czyli o około 100 mld stóp sześciennych mniej niż średnia z ostatnich pięciu lat, a wraz z wyhamowaniem zimowego popytu nadwyżka w stosunku do średniej długoterminowej wzrosła do 15,9%; w efekcie w podziemnych magazynach przed sezonem ich zapełniania, który zwykle rozpoczyna się około kwietnia, nadal znajdują się duże zapasy gazu.

Głównym sektorem, który w tym roku odnotowuje ujemne wyniki, jest nadal sektor zbóż, który w ciągu ostatniego roku stracił ponad 22%, a w ubiegłym tygodniu ceny kukurydzy i soi spadły do najniższego poziomu od trzech lat, przedłużając spadek po tym, jak amerykański Departament Rolnictwa podczas corocznego Forum Prognoz przedstawił prognozy dotyczące zasiewów w Stanach Zjednoczonych w 2024 r. i zapasów na koniec sezonu 2024/25. Pomimo mniejszych przydziałów areału dla kukurydzy i pszenicy, raport wykazał jednak zdecydowany wzrost zapasów końcowych w odniesieniu do wszystkich trzech najważniejszych upraw w związku ze wzrostem konkurencji ze strony Ameryki Południowej w kontekście eksportu kukurydzy i soi do Chin, a także prognozą wyjątkowo dużych zbiorów pszenicy w Rosji i Europie w nadchodzącym sezonie. Przewiduje się, że zapasy soi w Stanach Zjednoczonych wzrosną o 38% do najwyższego poziomu od pięciu lat, kukurydzy – o 16,6% do najwyższego poziomu od 1988 r., natomiast zapasy pszenicy wzrosną o 16,9% do poziomu czteroletniego maksimum. W perspektywie ogólnej indeks zbożowy Bloomberg (Bloomberg Grains) spadł do poziomu najnowszego trzyletniego minimum, a straty w ujęciu rok do roku wyniosły 32% w przypadku pszenicy, 26,5% w przypadku kukurydzy i 9% w przypadku soi.

Sytuacja w sektorze metali była zróżnicowana: złoto straciło na wartości w wyniku wyższego, niż przewidywano odczytu inflacji w Stanach Zjednoczonych, jednak nieco się umocniło po tym, jak sprzedaż detaliczna okazała się niezgodna z oczekiwaniami. Równocześnie srebro osiągnęło najlepszy od grudnia wynik względem złota, wspierane przez silne odbicie w sektorze metali przemysłowych przed ponownym otwarciem rynków w Chinach po przedłużonych obchodach chińskiego Nowego Roku.

Pomijając gaz ziemny, notowania pozostałej części sektora energii były zróżnicowane, a ostatnie silne wzrosty cen kontraktów na paliwa rafinowane nieco osłabły, podczas gdy ropa naftowa pozostała na niemal niezmienionym poziomie w ujęciu tygodniowym, nadal plasując się jednak bliżej górnej granicy stosunkowo wąskiego przedziału, w którym utrzymywała się dotychczas w bieżącym roku. Podtrzymujemy opinię, że cena ropy Brent prawdopodobnie utrzyma się w granicach przedziału w okolicach 80 USD za baryłkę, natomiast cena ropy WTI pozostanie na poziomie około 76 USD, przy założeniu, że premia za ryzyko geopolityczne nie wzrośnie w warunkach ograniczonego ryzyka rozprzestrzenienia się obecnego kryzysu na Bliskim Wschodzie na kluczowe obszary produkcyjne, podczas gdy wsparcie zapewnią dalsze cięcia produkcji OPEC+ i ogólna poprawa apetytu na ryzyko w miarę zbliżania się cyklu obniżek stóp procentowych w Stanach Zjednoczonych.

Pomimo ostatnich problemów, nasze optymistyczne prognozy dla złota i srebra pozostają bez zmian

Podtrzymujemy optymistyczne prognozy dla złota i srebra, jednak – jak wielokrotnie podkreślaliśmy w ostatnich miesiącach – oba metale prawdopodobnie pozostaną na niezmienionym poziomie, dopóki nie uzyskamy większej wiedzy na temat przyszłych cięć stóp procentowych w Stanach Zjednoczonych. Do czasu pierwszej obniżki rynek może wykazywać nieco zbyt duży optymizm, zwiększając oczekiwania dotyczące cięcia stóp do poziomów narażających ceny na korektę. W tym kontekście krótkoterminowy kierunek cen złota i srebra będzie nadal dyktowany napływającymi danymi gospodarczymi i ich wpływem na dolara, rentowności, a także oczekiwania dotyczące obniżek stóp procentowych.

Jednym z kluczowych czynników pozostaje rynek krótkoterminowych stóp procentowych, który od uwzględniania w wycenach ponad sześciu obniżek amerykańskich stóp procentowych o 25 punktów bazowych w bieżącym roku przeszedł do mniej niż czterech cięć, podczas gdy przewidywany termin pierwszej obniżki przesunął się na czerwiec, potencjalnie pozostawiając bardzo wąskie okno dla obniżek stóp. Opiera się to na założeniu, że FOMC raczej nie obniży stóp w okolicach listopadowych wyborów prezydenckich w Stanach Zjednoczonych, aby uniknąć oskarżeń o faworyzowanie urzędującego prezydenta.

Po zejściu poniżej kluczowego wsparcia w obszarze 2005-2010 USD rynek zaangażował się obecnie w walkę pomiędzy sprzedażą w ramach krótkoterminowych strategii opartych na impecie a utrzymującym się popytem fizycznym – wspierającym miękkie dno rynku – ze strony banków centralnych i inwestorów detalicznych, przede wszystkim na Bliskim Wschodzie, w Indiach, a także w postaci chińskiej klasy średniej, próbującej zabezpieczyć swoje fortuny, topniejące na skutek kryzysu na rynku nieruchomości i osiągającego jedne z najgorszych na świecie wyników rynku akcji, a także słabnącego juana. Przed obchodami chińskiego Nowego Roku w tym tygodniu Światowa Rada Złota poinformowała, że hurtowy popyt na złoto w Chinach w styczniu był największy w historii i wyniósł 271 ton, podczas gdy Ludowy Bank Chin ogłosił 15. z rzędu zakup złota w styczniu, zwiększając rezerwy złota o 10 ton do łącznego poziomu 2 245 ton.

Fakt, iż srebro w tak słabym tygodniu osiągnęło lepsze wyniki niż złoto, podkreśla jego podwójną rolę jako metalu zarówno inwestycyjnego, jak i przemysłowego. Umocnienie metali przemysłowych nie tylko pomogło zapobiec spadkowi ceny srebra poniżej kluczowego wsparcia w obszarze 22 USD za uncję, ale także wsparło silne odbicie związane z pokrywaniem krótkich pozycji, w wyniku którego relacja złota do srebra z niedawnej wartości szczytowej w okolicach 92 uncji srebra do jednej uncji złota spadła do poziomu grudniowego minimum wynoszącego około 87 uncji srebra do jednej uncji złota.

W perspektywie krótkoterminowej złoto musi ponownie ustanowić wsparcie w obszarze 2 000 USD, natomiast srebro oczekuje na przyszłotygodniowe ponowne otwarcie chińskich rynków, aby sprawdzić, czy sektor metali przemysłowych będzie w stanie wykorzystać ostatnie wzrosty, aby wesprzeć próbę pokonania kluczowego oporu przez srebro na poziomie 23,32 USD – wartości szczytowej z końca stycznia – a także dwustudniowej średniej ruchomej.

Metale przemysłowe liczą na wsparcie po ponownym otwarciu chińskiego rynku

Jak już wspomnieliśmy, sektor metali przemysłowych odnotował silne odbicie w tygodniu, w którym indeks metali przemysłowych Bloomberg (Bloomberg Industrial Metal) początkowo spadł do poziomu minimum z września 2022 r., a następnie wzrósł w wyniku rosnącego optymizmu przed ponownym otwarciem chińskich rynków po przedłużonych obchodach chińskiego Nowego Roku. Oczekuje się, że budownictwo w państwie będącym największym na świecie konsumentem metali w nadchodzących tygodniach wzrośnie, a sezonowy zimowy zastój dobiegnie końca. Na razie ożywienie było głównie wynikiem pokrywania krótkich pozycji przez inwestorów spekulacyjnych, w szczególności w przypadku kontraktów terminowych na miedź HG, gdzie fundusze hedgingowe i CTA w tygodniu kończącym się 6 lutego sześciokrotnie zwiększyły swoją krótką pozycję netto do 20 500 kontraktów.

W ujęciu ogólnym miedź pozostaje w granicach przedziału, a obawy o wzrost w Chinach równoważone są spekulacjami, że chiński rząd będzie podjąć szersze działania na rzecz wsparcia słabnącej gospodarki, a także perspektywą zaostrzenia prognoz rynkowych, ponieważ zielona transformacja nadal nabiera tempa, a spółki wydobywcze obniżają prognozy dotyczące produkcji ze względu na coraz trudniejsze do eksploatacji złoża, rosnące koszty, ograniczenia dotyczące wody i zwiększoną kontrolę nowych zezwoleń.

Przy obecnej cenie wynoszącej około 3,80 USD, kontrakt terminowy na miedź HG znajduje się w okolicach środka przedziału ustanowionego pomiędzy minimum z lipca 2022 r. na poziomie 3,13 USD za funt i maksimum ze stycznia 2023 r. na poziomie 4,355 USD za funt. Przewidujemy, że ten kurs boczny utrzyma się do czasu, aż spodziewane ograniczenie podaży stanie się bardziej widoczne, w szczególności w drugiej połowie roku.

O Autorze

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.