Surowce: Presja sprzedażowa powraca w związku z zaostrzeniem polityki

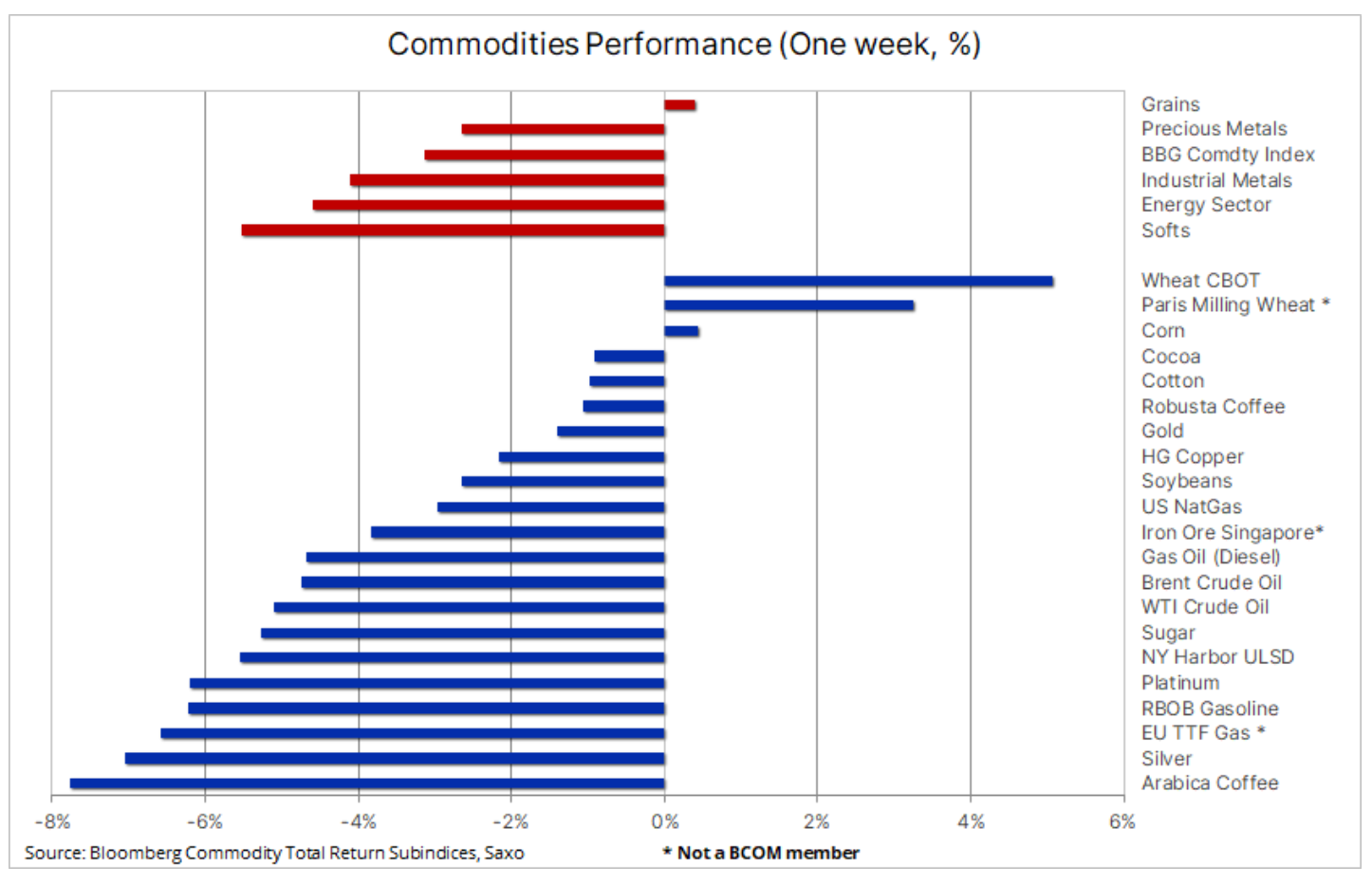

Notowania sektora surowcowego spadły po raz pierwszy od trzech tygodni, odwracając tym samym część serii znacznych wzrostów w ostatnim czasie, które wywindowały miesięczne wyniki sektora do rekordowej wartości od 15 miesięcy. Choć w tym tygodniu indeks Bloomberg Commodity Index spadł o 3%, zmierza w kierunku pierwszego miesięcznego wzrostu od listopada. Chwilowy spadek spowodowany był głównie przez towary zależne od wyników w sektorze energetycznym i przemysłowym po tym, jak Jerome Powell, przewodniczący Fed, zasugerował Kongresowi USA, że konieczne są dalsze podwyżki stóp procentowych w celu ograniczenia inflacji, która w niektórych obszarach utrzymuje się.

Perspektywa jeszcze wyższych stóp procentowych wywołała poruszenie na rynkach akcji, podczas gdy rentowność obligacji wzrosła, a umocnienie dolara pomogło odwrócić część z serii ostatnich spadków. Istnieją obawy, że wzrost gospodarczy, a wraz z nim popyt na towary, może ucierpieć, gdy banki centralne będą nadal zaciągać hamulec podwyższając stopy procentowe. Należy zadać sobie kilka ważnych pytań dotyczących skuteczności działań antyinflacyjnych w stosunku do potencjalnych szkód gospodarczych, jakie mogą one spowodować, jeżeli będą kontynuowane. W Saxo podtrzymujemy nasz od dawna wyznawany pogląd, że inflacja staje się uporczywym zjawiskiem i jest mało prawdopodobne, aby powróciła do poziomów, które są celem banków centralnych. Jeśli nastroje te będą się rozprzestrzeniać, być może zaobserwujemy zwiększoną zmienność w miarę dostosowywania się rynków do sytuacji, a tym samym znaczne wzmocnienie sektora surowcowego z perspektywy zabezpieczenia przed inflacją.

Dodatkowym czynnikiem, oprócz działań banków centralnych w zakresie stóp procentowych, jest fakt, że na sektor surowcowy zdaje się nie mieć wpływu ostatnia inicjatywa Chin mającą na celu wsparcie i stymulowanie wzrostu, który utknął w martwym punkcie w obliczu globalnego spowolnienia gospodarczego i mniej intensywnego popandemicznego ożywienia napędzanego przez sektor usług. Tymczasem w Europie spadek wskaźników produkcji fabrycznej stanowi kolejny dowód na trudności w gospodarce przemysłowej, zwłaszcza w Niemczech, gdzie gwałtowny spadek aktywności przyczynił się do większego niż oczekiwano spadku wskaźnika PMI dla przemysłu strefy euro w czerwcu.

Sektor zbożowy umacnia się, ale obawy pozostają

Niedawne ożywienie w sektorze zbożowym wykazywało pewne oznaki ochłodzenia, ale w warunkach utrzymującej się suszy w kluczowych regionach upraw, perspektywa znacznego odwrócenia cen wydaje się na tym etapie ograniczona. Wiele zależy jednak od tego, czy obecna sytuacja pogodowa utrzyma się w nadchodzących tygodniach, nie tylko w USA, ale także na obszarach dotkniętych suszą w Europie Północnej, a także w regionie Morza Czarnego. W Stanach Zjednoczonych susza nie spowodowała jak na razie nieodwracalnych szkód w plonach kukurydzy i soi, ale zegar tyka a deszczu nie widać.

Według indeksu Bloomberg Grains Index, po miesiącach spadków cen, sektory zbóż i soi notują w tym miesiącu wzrost o około 16%. W zakresie zwyżek przoduje pszenica CBOT (23%), podczas gdy soja i kukurydza odnotowują wzrost rzędu 16%. Rynek bacznie obserwuje cotygodniowe dane o stanie upraw publikowane w każdy poniedziałek. Ostatnia aktualizacja wykazała, że odsetek pól kukurydzy ocenianych jako dobre lub doskonałe spadł do 55%, w porównaniu z 61% w poprzednim tygodniu, co jest najniższym odczytem o tej porze roku od 1992 roku. Statystyki dla soi wynosiły 54% (od pól ocenianych jako dobre do doskonałych) w porównaniu do 59%, podczas gdy wartości dla części pszenicy jarej w tej kategorii spadły do 51% z 60% w poprzednim tygodniu.

Poza koniecznością konsolidacji, gdy ceny osiągnęły stan wykupienia, a silniejszy dolar sprawił, że eksport amerykańskiego zboża stał się droższy dla zagranicznych nabywców, zyski wygenerowane pod koniec tygodnia można również częściowo tłumaczyć zmniejszoną presją zakupową ze strony spekulantów. Po słabszych miesiącach gracze ci handlowali sektorem zbóż z perspektywy krótkoterminowej, co sprawiło, że byli zupełnie nieprzygotowani na nagły wzrost cen, który zmusił ich początkowo do pokrycia krótkich pozycji, a ostatnio również do większego wolumenu kupna niż sprzedaży. Opierając się wyłącznie na pozycjonowaniu, rynek pszenicy może potencjalnie odnotować dalsze wzrosty po tym, jak fundusze hedgingowe przez wiele miesięcy utrzymywały duże krótkie pozycje, z których prawdopodobnie jeszcze w pełni nie wyszły.

W ostatniej aktualizacji naszego stratega ds. akcji, Petera Garnry’ego, pisze on, że akcje spółek z sektora agrobiznesu należą do segmentów rynku akcji, które najlepiej radzą sobie w czerwcu, odnotowując wzrost o 8,1% w porównaniu z zaledwie 5,1% w przypadku ogółu akcji. Połączenie stabilnych i wyższych cen upraw oraz skupienie się na inicjatywach wspierających produkcję pomimo zwiększonej zmienności warunków pogodowych prawdopodobnie doprowadzi w nadchodzących latach do większej liczby fuzji i przejęć w całym sektorze wspierających ceny.

Fundusz iShares Agribusiness UCITS ETF posiada ekspozycję na 69 spółek oraz śledzi indeks S&P Commodity Producers Agribusiness Index. Został zaprojektowany w celu śledzenia spółek zajmujących się produkcją, dystrybucją i przetwarzaniem, a także dostarczaniem sprzętu i materiałów. Wszystkich spółek, które są wymagane do poprawy globalnego dostępu do zasobów żywności.

Miedź: spadek cen akcji równoważy zmniejszone nadzieje na stymulację ze strony Chin

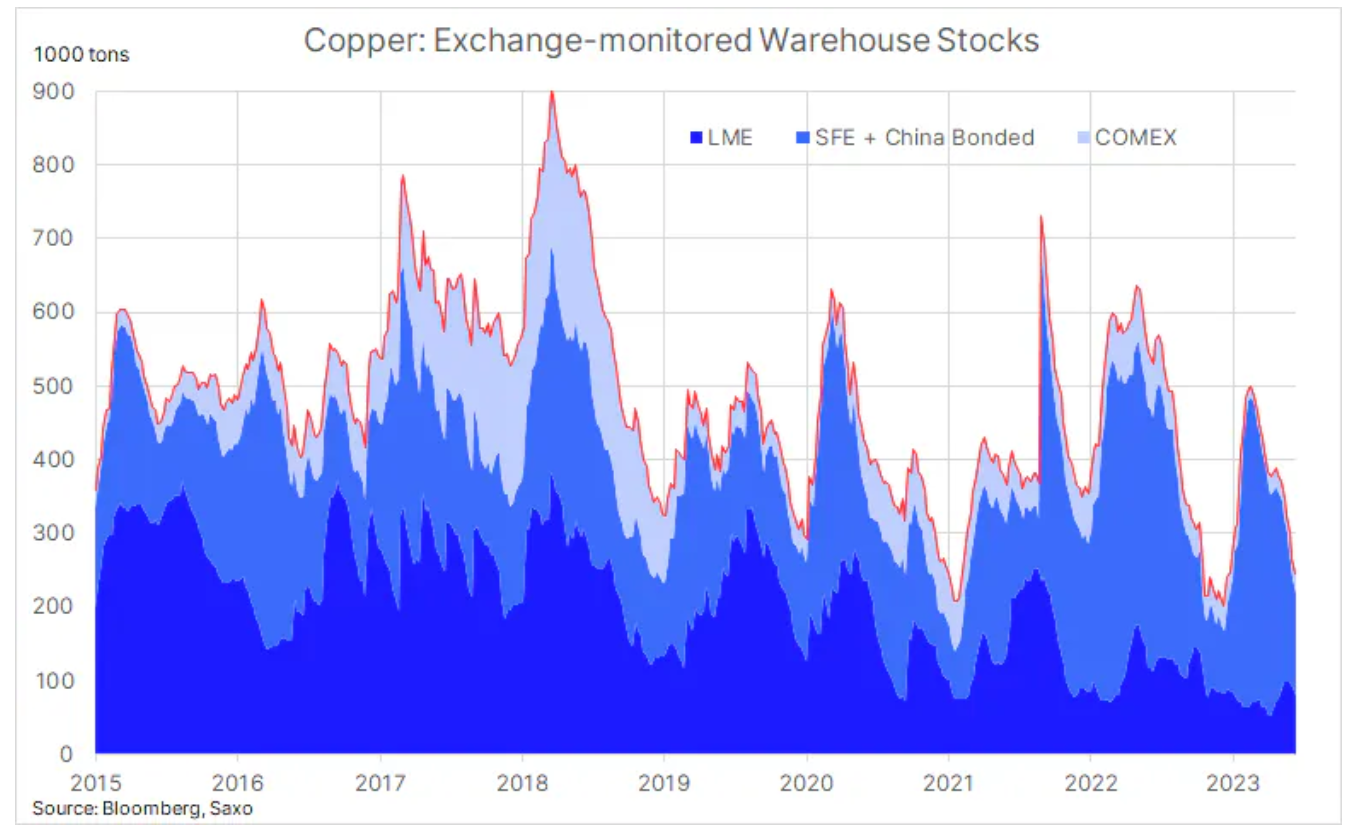

Ceny miedzi spadły po trzytygodniowym sprincie, podczas którego ceny na giełdach w Londynie i Nowym Jorku mocno odbiły się od sześciomiesięcznego minimum. Oprócz obaw o wzrost spowodowanych rosnącymi stopami procentowymi i słabym wskaźnikiem PMI dla przemysłu UE, różne środki stymulacyjne ogłoszone przez chiński rząd i Bank Ludowy Chin jak dotąd nie zrobiły na rynku wrażenia. Naszym zdaniem, biorąc również pod uwagę ostatni rozwój sytuacji, ceny miedzi utrzymują się na bardzo dobrym poziomie. Powodem tego jest spadek od dłuższego czasu zapasów w magazynach monitorowanych przez trzy główne giełdy kontraktów terminowych w Londynie, Nowym Jorku i Szanghaju. Niedawno odnotowano nowe sześciomiesięczne minimum na poziomie 246 000 ton, co stanowi mniej niż 50 000 ton powyżej wieloletniego minimum odnotowanego w grudniu ubiegłego roku.

Niezależnie od tego, czy dojdą bodźce ze strony Chin czy nie, widzimy wyraźną tendencję w kierunku wyższych cen w nadchodzących latach, ponieważ kwestie zielonej transformacji i jej wpływ na kilka tak zwanych zielonych metali będzie nadal zapewniać silny wiatr w żagle, zwłaszcza dla miedzi, najoptymalniejszego metalu dla zielonej transformacji przewodzącego prąd elektryczny, który znajduje zastosowanie w akumulatorach, elektrycznych silnikach trakcyjnych, urządzeniach służących do wytwarzania energii odnawialnej, magazynowania energii i modernizacji sieci. W nadchodzących latach producenci będą musieli stawić czoła wyzwaniom związanym z niższymi klasami rudy, rosnącymi kosztami produkcji i przedpandemicznym brakiem apetytu inwestycyjnego, jako że nacisk na ESG zmniejszył dostępną pulę inwestycji oferowanych przez banki i fundusze.

W perspektywie krótkoterminowej obserwujemy zachowanie miedzi wokół 200-dniowej średniej kroczącej, w przypadku High Grade na poziomie 3,82 USD/lb i LME na poziomie 8410 USD/tonę, przy czym największym ryzykiem jest ryzyko głębszej korekty spadkowej.

Złoto i srebro odnotowują spadki w wyniku dalszego podnoszenia stóp przez banki centralne

Złoto notowane było poniżej poprzedniego poziomu wsparcia w okolicach 1930 USD, podczas gdy srebro, biorąc pod uwagę jego znaczenie dla przemysłu, odnotowało jeszcze większy spadek w odpowiedzi na wzmocnienie dolara i zwiększenie rentowności amerykańskich obligacji skarbowych po komentarzach przewodniczącego Fed Powella na temat potrzeby podwyższenia stóp procentowych w celu zwalczania inflacji, której nie udało się jeszcze w pełni ujarzmić. Ponadto jastrzębia niespodzianka w wykonaniu banków centralnych w Norwegii i Wielkiej Brytanii wywołała dodatkowe obawy o krótkoterminowe perspektywy dla inwestycji nieoprocentowanych, takich jak metale.

Scenariusz szczytowych stóp procentowych był i naszym zdaniem pozostanie czynnikiem, który może spowodować kolejny wzrost cen metali szlachetnych, a biorąc pod uwagę niedawne sygnały z amerykańskiej Rezerwy Federalnej, termin ten może potencjalnie ulec kolejnemu opóźnieniu przed osiągnięciem nieuniknionego apogeum. Reakcja rynku w nadchodzących tygodniach będzie zależała w znacznym stopniu od danych, ponieważ wszelkie oznaki słabości gospodarczej będą miały wpływ na to, jak rynek wycenia perspektywę podwyżek stóp procentowych, jako że obecnie brana jest pod uwagę tylko jedna dodatkowa podwyżka o 25 punktów bazowych przed końcem roku.

Z powodów podkreślonych w poprzednich aktualizacjach i pomimo obecnej sytuacji, utrzymujemy długoterminową pozytywną perspektywę dla złota. Z technicznego punktu widzenia, aby to się zmieniło, złoto musiałoby spaść poniżej 1800 USD. W perspektywie krótkoterminowej zamknięcie powyżej 21-dniowej średniej kroczącej (ostatnio na poziomie 1950 USD) byłoby minimalnym wymogiem niezbędnym dla odwrócenia obecnego defensywnego nastawienia rynku.

Ropa naftowa: Zbliża się decydujący kwartał

Ropa naftowa pozostaje w trendzie bocznym w granicach najniższego poziomu cyklu w przedziale między 71,50 USD a 78,50 USD, ze względu na fakt, że inwestorzy nadal szacują wpływ decyzji Arabii Saudyjskiej o samodzielnym ograniczeniu produkcji ropy naftowej na ostatnim spotkaniu OPEC+. Jednak po raz kolejny dolna granica wspomnianego przedziału została zakwestionowana po tym, jak banki centralne, kontynuując podnoszenie stóp procentowych, wzbudziły obawy o perspektywy gospodarcze.

Wcześniej w tym miesiącu Międzynarodowa Agencja Energetyczna (IEA) przedstawiła optymistyczną ocenę krótkoterminowych perspektyw popytu. W swoim czerwcowym comiesięcznym raporcie dotyczącym rynku ropy zarówno OPEC, jak i MAE podwyższyły swoje prognozy dotyczące globalnego popytu na 2023 rok. Organizacje spodziewają się, że w nadchodzących miesiącach pojawią się pewne ograniczenia w związku z cięciami produkcji przez OPEC+, jednak biorąc pod uwagę, że prawie połowa tegorocznego wzrostu popytu jest spodziewana na nadchodzący kwartale, istnieje pewne pole do rozczarowania i ryzyko zatrzymania wzrostu cen w krótkim okresie.

Mając to na uwadze, należy podkreślić, że nadchodzący kwartał może być decydujący dla rynku ropy naftowej, ponieważ – w zależności od tego, czy decyzje OPEC i MAE są słuszne, czy też to raczej Arabia Saudyjska miała rację, wprowadzając jednostronne cięcia w produkcji na początku tego miesiąca – możemy zaobserwować spowolnienie aktywności gospodarczej w stopniu, który może spowodować dalszy spadek cen. Interesujące będzie, jak z tą sytuacją poradzi sobie OPEC, a zwłaszcza Arabia Saudyjska. Saudyjczycy, którzy już ograniczyli produkcję, rezygnując tym samym z udziału w rynku w celu wsparcia cen, prawdopodobnie będą wywierać silną presję na innych producentów, aby dokonali podobnych cięć.

Sądzimy jednak, że uda się uniknąć recesji w Stanach Zjednoczonych i że Chiny zwiększą wysiłki na rzecz wsparcia gospodarki. Nie wiadomo jednak, czy to wystarczy, aby wesprzeć wyższe ceny poprzez zacieśnienie rynku. W obecnej sytuacji fundusze makroekonomiczne ponownie wolą handlować ropą naftową z perspektywy krótkoterminowej jako zabezpieczenie przed dalszym osłabieniem gospodarczym.

W najbliższym czasie OPEC będzie się koncentrować na zarządzaniu podażą, na razie utrzymując ceny powyżej 70 USD. Wybicie w górę wydaje się mało prawdopodobne, jeśli perspektywy gospodarcze będą nadal się pogarszać. Z technicznego punktu widzenia poziom 80 USD dla ropy Brent będzie stanowił duży opór, a fundusze nastawione na dodatkowe osłabienie raczej nie zmienią swojego negatywnego podejścia, dopóki nie zobaczymy powrotu do ósemki z przodu.

O Autorze

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.