Surowce: nabywcy wracają przed kluczowym kwartałem

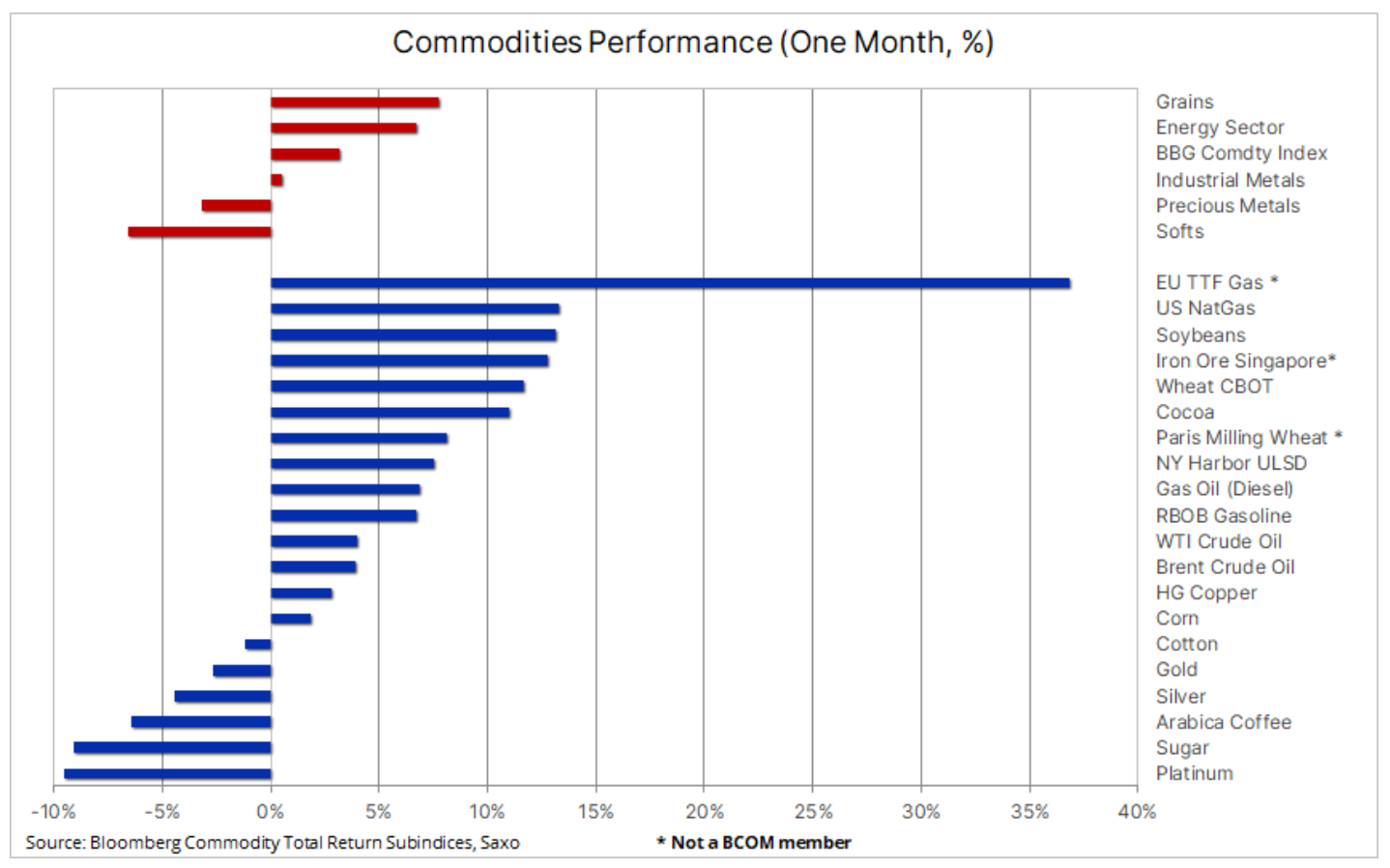

Sektor surowcowy przez drugi tydzień notował spadki, jednak czerwiec był pierwszym miesiącem zakończonym zyskiem od listopada ubiegłego roku, głównie z powodu bardzo silnych wzrostów w pierwszej połowie miesiąca. Indeks Bloomberg Commodity Total Return, który monitoruje wyniki 24 głównych kontraktów terminowych na surowce, w tym energię, metale i produkty rolnicze, zmierzał w kierunku miesięcznego wzrostu o 3%, nieco poniżej wartości indeksu MSCI World. Zwyżkom przewodził sektor zbożowy, który w pewnym momencie odnotowywał 20% wzrost, po czym zakończył miesiąc z 7,5% zyskiem, względem – z jednej strony – pogarszających się warunków upraw a – z drugiej – korzystnych deszczów, z uwzględnieniem wpływu spekulacji.

Sektor energetyczny zwyżkował o 6,5% dzięki 13% wzrostowi cen gazu ziemnego w USA, podczas gdy ropa naftowa zyskała 3,5% w dobrze ugruntowanym przedziale, w którym dolne wsparcie zapewniły cięcia produkcji przez OPEC, a górna granica wynika z obaw o popyt w dwóch największych gospodarkach świata. Ceny gazu ziemnego w Europie tymczasem rosły najdynamiczniej od lipca ubiegłego roku z powodu niepewności wynikających z nieplanowanych przerw w dostawach, konkurencji z Azji i fali upałów. Sektor metali przemysłowych odnotował nieznaczny zysk, a ceny na rynku miedzi wzrosły po miesiącu karuzeli wzrostów i spadków, której tor dyktowały wiadomości dotyczące dodatkowych bodźców gospodarczych w Chinach. Metale szlachetne odnotowały kolejną miesięczną stratę, ponieważ perspektywa wyższych stóp procentowych w USA podniosła realne rentowności dla całej krzywej. Również sektor produktów pochodzenia rolniczego, na czele z cukrem i kawą, odnotował kolejną miesięczną stratę z powodu polepszających się perspektyw podaży.

Dwa główne czynniki nadal napędzają większość trendów cenowych w sektorze energii i metali, zarówno przemysłowych, jak i szlachetnych. Pierwszym z nich jest wpływ na globalny wzrost gospodarczy ustawicznych prób ograniczania inflacji przez banki centralne poprzez podwyżki stóp procentowych. Drugim czynnikiem jest sytuacja w Chinach, które są największym na świecie konsumentem surowców. Powolne ożywienie gospodarcze w Państwie Środka nadal stanowi zagadkę dla rynku, budząc jednocześnie spekulacje, że rząd będzie musiał wkroczyć z dodatkowym wsparciem.

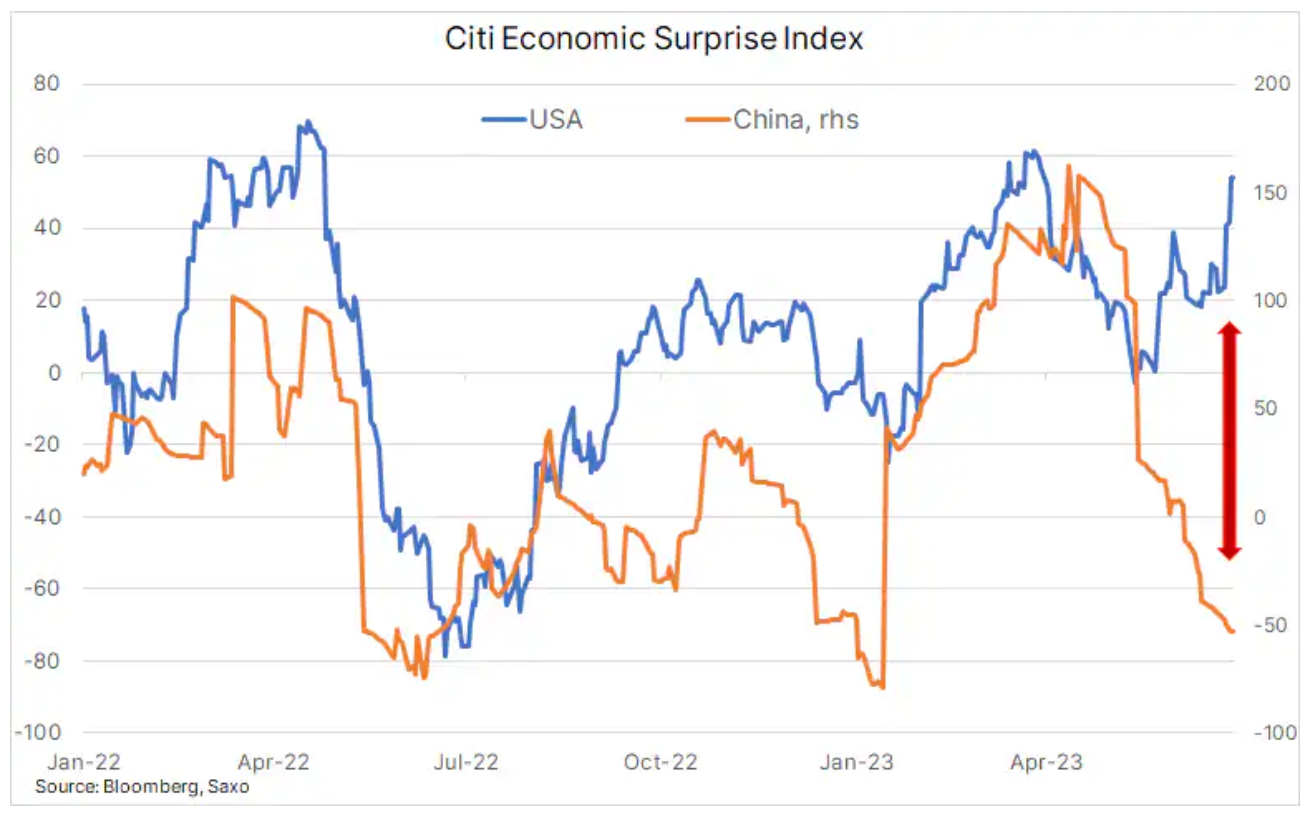

W ciągu ostatnich kilku miesięcy indeks zaskoczeń ekonomicznych (Citi Economic Surprise Index) wykazywał gwałtowną rozbieżność między oczekiwaniami rynkowymi w odniesieniu do danych gospodarczych w USA i Chinach. Dane gospodarcze z USA pozytywnie zaskoczyły, między innymi w postaci mniejszej niż spodziewana liczby wniosków o zasiłek dla bezrobotnych, co wskazuje na utrzymującą się dobrą sytuację na rynku pracy. Dodatkowo PKB za I kwartał został zrewidowany w górę ze względu na wyższe wydatki konsumenckie. Czynniki te mogą zmusić FOMC do kontynuowania cyklu podwyżek stóp procentowych, potencjalnie ograniczając wzrost i popyt. Rezultatem są znacznie wyższe rentowności obligacji, umocnienie dolara i wycena przez rynek dodatkowych podwyżek stóp przed końcem roku. Tymczasem w Chinach perspektywy popytu pozostają pod znakiem zapytania ze względu na powolne ożywienie i rozczarowujące dane gospodarcze.

Splot tych okoliczności jest głównym czynnikiem wpływającym na ceny towarów, zmniejszając w niektórych przypadkach presję na ceny średnio- i długoterminowe oraz potęgując wyzwania związane z podażą w przypadku kilku kluczowych towarów. Trzeci kwartał prawdopodobnie dostarczy odpowiedzi na niektóre z pytań, z których najważniejszym jest to, czy chiński rząd i bank centralny podejmą dalsze próby wsparcia gospodarki. Na razie można odnieść wrażenie, że Chiny wstrzymują się od decyzji, oczekując na posiedzenie Biura Politycznego pod koniec lipca.

Miedź: wyniki poniżej oczekiwań

Ceny miedzi spadały przez drugi tydzień z rzędu, osiągając najniższy poziom od ponad czterech tygodni. Było to spowodowane tym, że optymistyczne dane gospodarcze z USA i jastrzębie komentarze kilku szefów banków centralnych, na czele z prezesem Fed Jerome Powellem, ograniczyły apetyt na ryzyko. Oprócz obaw związanych ze wzrostem gospodarczym, dochodzi również kwestia, że różne środki stymulacyjne ogłoszone przez chiński rząd i Ludowy Bank Chin nie zrobiły jak dotąd wrażenia na rynku. Do złagodzenia spadków, które nabrały tempa po spadku poniżej 200-dniowej średniej kroczącej wynoszącej obecnie 3,8250 USD w kontrakcie terminowym High Grade, przyczyniła się kontynuacja spadku zapasów miedzi monitorowanych przez główne giełdy kontraktów terminowych w Londynie, Nowym Jorku i Szanghaju. Siódmy w kolejności tygodniowy spadek zakończył się wynikiem na poziomie 242 000 ton, co jest najniższym poziomem od grudnia ubiegłego roku.

Niezależnie od tego, czy dojdą bodźce ze strony Chin czy nie, widzimy wyraźną tendencję w kierunku wyższych cen w nadchodzących latach, ponieważ kwestie zielonej transformacji i jej wpływ na kilka tak zwanych zielonych metali będzie nadal zapewniać silny wiatr w żagle, zwłaszcza dla miedzi, najoptymalniejszego metalu dla zielonej transformacji przewodzącego prąd elektryczny, który znajduje zastosowanie w akumulatorach, elektrycznych silnikach trakcyjnych, urządzeniach służących do wytwarzania energii odnawialnej, magazynowania energii i modernizacji sieci. W nadchodzących latach producenci będą musieli stawić czoła wyzwaniom związanym z niższymi klasami rudy, rosnącymi kosztami produkcji i przedpandemicznym brakiem apetytu inwestycyjnego, jako że nacisk na ESG zmniejszył dostępną pulę inwestycji oferowanych przez banki i fundusze.

Po ponownym spadku poniżej 200-dniowej średniej kroczącej, miedź może wejść w przedział wahań w oczekiwaniu na dalsze informacje na temat chińskich inicjatyw stymulacyjnych i ogólny poziom apetytu na ryzyko. Kluczowym poziomem wsparcia jest minimum z maja wynoszące 3,545 USD/lb.

Ropa naftowa: przed nami przełomowy kwartał

Kwartał, który przyniósł dwa znaczące cięcia w produkcji przez OPEC, nie powstrzymał ropy naftowej przed przedłużeniem serii kwartalnych strat w obliczu trwającego cyklu podwyżek stóp procentowych, prowadzącego do obaw o wzrost i popyt. W związku z powolnym ożywieniem gospodarczym w Chinach, cena Brent oscyluje z siódemką z przodu, choć OPEC, na czele z Arabią Saudyjską, dążą do przebicia 80 USD. Na razie ceny utrzymują się w siedmiodolarowym przedziale między 71,50 USD a 78,50 USD. Ceny nieznacznie wzrosły w czwartek w odpowiedzi na lepsze niż oczekiwano dane gospodarcze z USA i cotygodniowy raport o zapasach, wskazujący na znaczny spadek zapasów ropy naftowej, podczas gdy popyt na benzynę i paliwo lotnicze pozostaje niezmiennie wysoki.

Nadchodzący kwartał może być kluczowy dla rynku ropy naftowej. Wszystko zależy od tego, czy optymistyczne prognozy OPEC i MAE dotyczące wzrostu popytu sprawdzą się, czy też – czemu próbowała zapobiec Arabia Saudyjska wprowadzając jednostronne cięcia produkcji w lipcu – zaobserwujemy spowolnienie aktywności gospodarczej w stopniu powodującym dalsze spadki cen. Interesujące będzie, jak OPEC poradzi sobie z tą sytuacją. Saudyjczycy, którzy już ograniczyli produkcję, rezygnując tym samym z udziału w rynku w celu wsparcia cen, prawdopodobnie będą wywierać silną presję na innych producentów, aby dokonali podobnych cięć.

Sądzimy jednak, że uda się uniknąć recesji w Stanach Zjednoczonych i że Chiny zwiększą wysiłki na rzecz wsparcia gospodarki. Nie wiadomo jednak, czy to wystarczy, aby wesprzeć wyższe ceny poprzez zacieśnienie rynku. W obecnej sytuacji fundusze makroekonomiczne ponownie wolą handlować ropą naftową z perspektywy krótkoterminowej jako zabezpieczenie przed dalszym osłabieniem gospodarczym.

W najbliższym czasie OPEC będzie się koncentrować na zarządzaniu podażą, na razie utrzymując ceny powyżej 70 USD. Wybicie w górę wydaje się mało prawdopodobne, jeśli perspektywy gospodarcze będą nadal się pogarszać. Z technicznego punktu widzenia poziom 80 USD dla ropy Brent będzie stanowił duży opór, a fundusze nastawione na dodatkowe osłabienie raczej nie zmienią swojego negatywnego podejścia, dopóki nie zobaczymy powrotu do ósemki z przodu.

Złoto: Walka byka z niedźwiedziem

W czwartek na rynku złota obserwowaliśmy imponującą walka byka z niedźwiedziem po tym, jak lepsze niż oczekiwano dane o bezrobociu i PKB w USA spowodowały wyprzedaż poniżej kluczowego poziomu 1900 USD w gotówce i 1910 USD w kontraktach terminowych. Przełamanie najniższego poziomu od marca spowodowało jednak powrót nabywców, a po bitwie o ponad 6 milionów uncji w sierpniowym kontrakcie futures, cena odbiła się, aby wymusić nową rundę pokrycia krótkiej sprzedaży. W perspektywie krótkoterminowej wizja kolejnych podwyżek stóp procentowych w Stanach Zjednoczonych w połączeniu z rosnącymi realnymi rentownościami obligacji w USA w okolicach cyklicznych maksimów może stanowić wyzwanie dla złota.

Scenariusz szczytowych stóp procentowych będzie naszym zdaniem czynnikiem, który wywoła kolejny wzrost cen metali szlachetnych. Biorąc pod uwagę niedawne sygnały ze strony amerykańskiej Rezerwy Federalnej sugerujące, że termin ten po raz kolejny został przełożony, reakcja rynku w nadchodzących tygodniach będzie nadal zależała w dużym stopniu od napływających danych, ponieważ wszelkie oznaki słabości gospodarczej będą miały wpływ na to, jak rynek wycenia perspektywę podwyżek stóp.

Z kilku powodów podkreślonych w poprzednich artykułach, pomimo obecnej sytuacji, utrzymujemy długoterminowe pozytywne prognozy dla złota. Na ten moment jednak złoto pozostaje w trendzie spadkowym z przełamaniem powyżej linii trendu, a do zmiany sytuacji wymagana by była 21-dniowa średnia ruchoma w okolicach 1940 USD.

Sektor zbóż: załamanie spowodowane opadami deszczu i spekulacjami

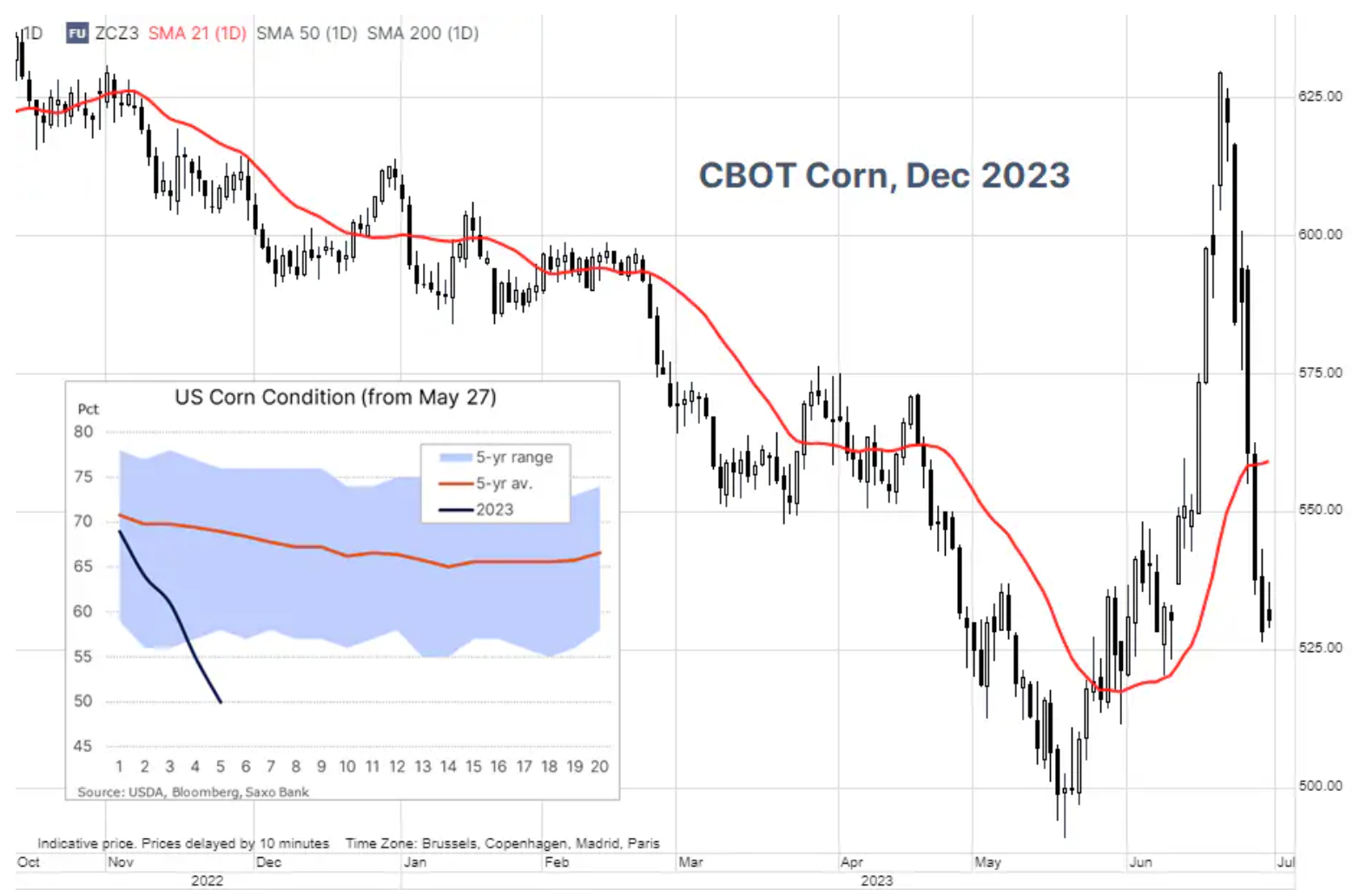

Najbardziej intensywna susza, jaka nawiedziła środkowo-zachodni pas rolniczy USA od 2012 r., pogłębiła się w ostatnich tygodniach, zmniejszając wilgotność gleby i zagrażając zbiorom plonów w głównych obszarach upraw kukurydzy i soi w Stanach Zjednoczonych. Niemniej niedawne silne wzrosty cen zostały w dużym stopniu odwrócone w obliczu serii burz z deszczem prognozowanej na najbliższe dwa tygodnie, które mogą ustabilizować i poprawić warunki upraw. Wywołany prognozami deszczu spadek indeksu Bloomberg Grains Index o +6% w ubiegłym tygodniu został przyspieszony w wyniku sprzedaży przez spekulantów wychodzących z niedawno utworzonych i obecnie przynoszących straty pozycji długich. Kolejna aktualizacja jest spodziewana na poniedziałek, a oprócz warunków upraw zbożowych rynek będzie również zwracał uwagę na kluczowe dane dotyczące areału i zapasów, które mają zostać opublikowane 30 czerwca.

O Autorze

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.