Spółki wzrostowe, które przynoszą straty – gdzie tu sens?

Polityka niskich stóp procentowych oraz niestandardowa polityka monetarna banków centralnych spowodowała, że wiele spółek nie ma problemów z finansowaniem swoich modeli biznesowych. Spółki tracące miliony, a nawet miliardy dolarów potrafią emitować zadłużenie o bardzo niskim koszcie finansowania. Szczególnie popularne są obligacje konwertowalne na akcje (convertible bond). W takim przypadku firma emituje kilkuletnie obligacje o kuponie wynoszącym nawet 0,25% czy 0,5%. Jednocześnie nabywca obligacji ma prawo do zamiany obligacji na akcje. Z reguły cena akcji podlegająca wymianie wynosi 30-50% powyżej ceny rynkowej akcji.

Jako przykład można podać emisję obligacji zamiennych na akcje przez spółkę Snap. W sierpniu 2019 roku spółka wyemitowała 1,1 mld$ 7-letnich obligacji z kuponem 0,75% rocznie. Obligacja o wartości 1000$ może zostać zamieniona na 43,8481 akcji Snap. W efekcie cena wymiany wynosi 22,806$. Co było ceną o 40% powyżej ceny rynkowej z sierpnia 2019 roku.

Oprócz obligacji zamiennych na akcje spółki wzrostowe finansują się również emisjami akcji, które pozwalają sfinansować wydatki na zwiększenie skali działania.

Dlaczego inwestorzy chcą finansować nowe spółki wzrostowe zamiast zainwestować w stabilne spółki o ugruntowanej pozycji? W niektórych branżach panuje przekonanie, że zwycięzca bierze wszystko. W efekcie im szybciej spółka zdobywa rynek tym większa szansa, że uzyska masę krytyczną, która pozwoli zostać zwycięzcą na rynku. Takimi sektorami jest rynek e-commerce, spółki technologiczne sprzedające oprogramowanie jako usługi (SaaS), portale społecznościowe czy streaming video. W efekcie inwestorzy wierzą, że nawet przepłacając „teraz” osiągną wysoką stopę zwrotu w perspektywie kolejnych 5-10 lat. Na takie podejście wpływ mają sukcesy takich spółek jak Amazon, Salesforce czy Shopify. Oczywiście rynek „zapomina” o przegranych jakimi są Groupon czy Yelp.

Złe podejście do analizy zysków

Zysk netto jest jednym z kluczowych czynników w kształtowaniu się długoterminowej wartości firmy. Zysk netto powinien przełożyć się na wolne przepływy gotówkowe (FCF). Z kolei FCF posłuży do sfinansowania akwizycji, skupom akcji oraz wypłacie dywidendy.

Z racji tego, że zysk netto jest księgową miarą rentowności przedsiębiorstwa bardzo popularny jest wskaźnik ceny do zysku (C/Z lub P/E). Wielu inwestorów podchodzi do wskaźnika od złej strony. Uważa, że im niższy wskaźnik P/E tym bardziej „tania” jest spółka. Z tego powodu z automatu „odrzucane” są spółki mające straty albo bardzo niewielkie zyski. Takie spółki uznawane są jako „przewartościowane” oraz „ryzykowne”.

Jest to jednak błędne podejście. Nie sprawdza się w wielu przypadkach. Problemy stanowią spółki cykliczne, które w okresie prosperity (np. wysokich cen kukurydzy, ropy naftowej) notują wysokie zyski. W okresach spadku cen surowca pojawiają się ich straty. Innym przykładem są spółki tracące udziały w rynku. W takim przypadku atrakcyjna cena (niski wskaźnik P/E) jest klasyczną pułapką wartości. Wtedy, wraz z kurczącą się skalą biznesu, spada wycena spółki, co przekłada się na niski wskaźnik P/E. Należy pamiętać, że rynek wycenia przyszłe zyski, a nie przeszłość.

Ciekawym przykładem ilustrującym, że niski wskaźnik to nie wszystko, jest porównanie spółki Amazon (AMZN) oraz AT&T w latach 2016-2019. AMZN oferował możliwość sprzedaży i zakupu przez internet (marketplace). Drugą główną odnogą biznesową były usługi chmurowe (marka AWS). Amazon był uważany za „drogą” spółkę, ponieważ była wyceniana w koniec 2015 roku na poziomie 315 mld$. W 2015 roku Amazon wygenerował zysk netto wynoszący 596 mln$. Dawało to P/E na poziomie ponad 520. Jednak osoba uznająca wycenę za drogą pomijała ogromne wydatki na rozwój oferty dla klientów (m.in. duże nakłady na logistykę) oraz potencjał rynków na których działała firma (e-commerce, chmura). Dawało to paliwo pod przyszłe skalowanie działalności. W 2019 roku Amazon wygenerował już 21,331 mld$ zysku netto i jest liderem na amerykańskim rynku e-commerce oraz światowym rynku chmury. Obecna kapitalizacja spółki przekracza 1 600 mld$.

Na przeciwnym biegunie znajduje się spółka AT&T, która ma stabilny biznes, który polega m.in. na dostarczaniu usług internetowych operatorem telefonii komórkowej oraz telefonów stacjonarnych. Na początku 2016 roku spółka była wyceniana na około 194 mld$. W 2015 roku AT&T wygenerowało 13,3 mld$ zysku netto. Dawało to wskaźnik P/E na poziomie 14,6. Był to wskaźnik znacznie niższa niż Amazona. Jednak rynek na jakim działa AT&T ma niską dynamikę wzrostu, co ogranicza potencjał do skalowania biznesu. W 2019 roku zysk netto spółki wyniósł 13,9 mld$. Kapitalizacja spółki wynosi obecnie około 210 mld$.

Wspomniane przykłady pokazują, że ważny jest rynek, w którym działa konkretna spółka oraz jej potencjał do zwiększania skali działania. Obecnie w ciągu ostatnich lat bardzo popularne są wzrostowe spółki technologiczne.

Spółki wzrostowe

Kolejnym problemem w wycenianiu spółki za pomocą wskaźnika P/E jest to, iż nie sprawdza się on również w przypadku szybko rosnących spółek technologicznych. Spółki technologiczne, które dystrybuują swoje produkty cyfrowo nie potrzebują dużych nakładów na rozwój. Nie muszą budować fabryk czy stacjonarnej sieci dystrybucyjnej. Jednak takie firmy potrzebują dużych nakładów na pozyskanie klienta. Pozyskanie użytkownika wymaga budowania zespołu sprzedażowego oraz wydatków na marketing i obsługę klienta. Bardzo często koszt akwizycji subskrybenta jest duży w początkowej fazie współpracy. W długim terminie koszt opieki nad klientem spada, a marża brutto na sprzedaży w przypadku spółek SaaS jest wysoka. W efekcie warto zadać sobie pytanie jaka jest relacja między długoterminową wartością klienta (LTV Life-time Value), a kosztem akwizycji użytkownika (CAC). Wspomniane rozważania mogą wydawać się abstrakcyjne. Dlatego warto posłużyć się uproszczonym przykładami spółek ABC oraz XYZ.

Spółka ABC

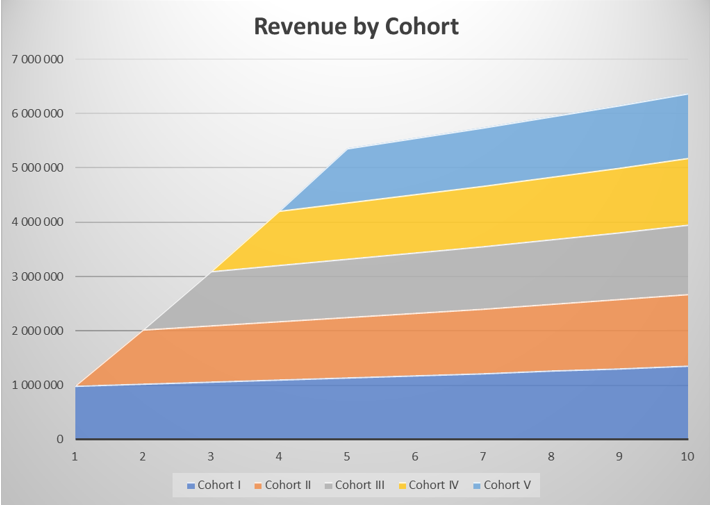

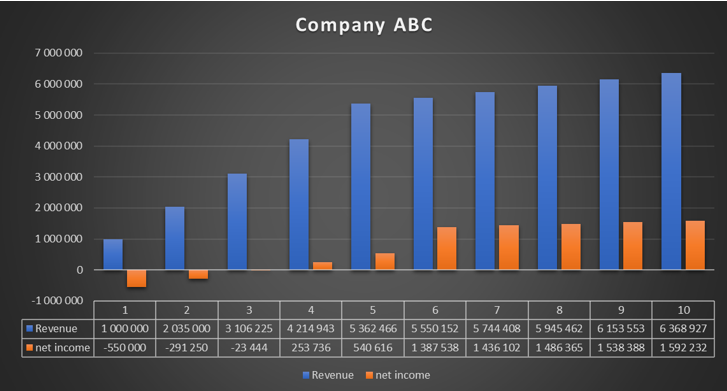

Spółka sprzedaje swoje oprogramowanie w formie SaaS. Co roku, średnio 10% klientów rezygnuje z jej usług. Przedsiębiorstwo udostępnia swoje oprogramowanie w ramach rocznej subskrypcji, której cena wynosi 1 000$. Dzięki sprzedaży krzyżowej udaje się zwiększać roczny przychód na kliencie o 15% rocznie. Marża brutto na sprzedaży jest szacowana na 85%. Koszt utrzymania subskrybenta szacowany jest na 25% przychodów rocznie, z kolei pozostałe koszty to 30% przychodów danej kohorty. W efekcie spółka w pierwszym roku zarabia 250$ na każdym kliencie. Jeśli jednorazowy koszt akwizycji subskrybenta wynosi 800$, to obraz rentowności spółki na podstawie zysku netto jest zniekształcony.

|

Kohorta I |

rok 1 |

rok 2 |

rok 3 |

rok 4 |

rok 5 |

|

cena subskrypcji $ |

1 000 |

1 150 |

1 323 |

1 521 |

1 749 |

|

l. klientów |

1 000 |

900 |

810 |

729 |

656 |

|

przychody |

1 000 000 |

1 035 000 |

1 071 225 |

1 108 718 |

1 147 523 |

|

gross profit |

850 000 |

879 750 |

910 541 |

942 410 |

975 395 |

|

retention cost |

250 000 |

258 750 |

267 806 |

277 179 |

286 881 |

|

pozostałe koszty |

350 000 |

362 250 |

374 929 |

388 051 |

401 633 |

|

Zysk |

250 000 |

258 750 |

267 806 |

277 179 |

286 881 |

|

akwizycja klientów |

800 000 |

0 |

0 |

0 |

0 |

|

zysk netto |

-550 000 |

258 750 |

267 806 |

277 179 |

286 881 |

Źródło: opracowanie własne

Jeśli spółka pozyskuje przez 5 kolejnych lat po 1000 klientów, to w ciągu tych lat zysk netto jest znacznie pomniejszony przez rozwój biznesu. Pozyskanie 1000 klientów kosztuję spółkę 800 000$ (zakładane jest rozpoznanie kosztów od razu). Wraz z zaprzestaniem akwizycji nowych klientów spółka nagle poprawia swoją rentowność drastycznie.

W ciągu lat 1-3 spółka jest traktowana na początku jako „przepalająca gotówkę”, z kolei w latach 4-5 panuje opinia o „przewartościowaniu” spółki. Dopiero w latach 6-10 spółka pokazała swoją prawdziwą rentowność. Jednak odbywa się to kosztem spadku dynamiki przychodów.

Spółka XYZ

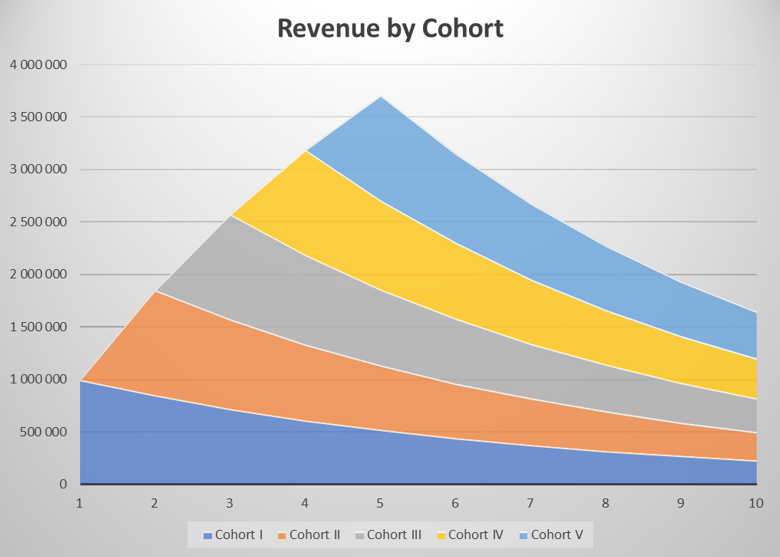

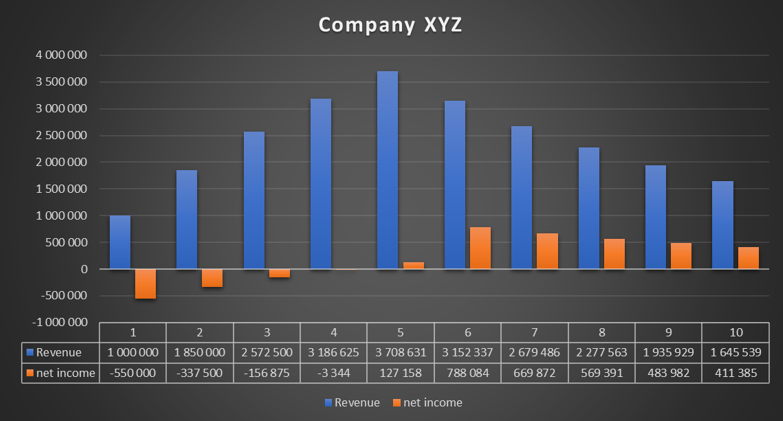

Spółka sprzedaje swoje oprogramowanie w formie SaaS. Co roku średnio 15% klientów rezygnuje z jej usług. Spółka udostępnia swoje oprogramowanie w ramach rocznej subskrypcji, której cena wynosi 1 000$. Niestety firma XYZ nie jest w stanie podnosić cen. Pozostałe zmienne nie zmieniły się.

|

Kohorta I |

rok 1 |

rok 2 |

rok 3 |

rok 4 |

rok 5 |

|

cena subskrypcji $ |

1 000 |

1 000 |

1 000 |

1 000 |

1 000 |

|

l. klientów |

1 000 |

850 |

723 |

614 |

522 |

|

przychody |

1 000 000 |

850 000 |

722 500 |

614 125 |

522 006 |

|

gross profit |

850 000 |

722 500 |

614 125 |

522 006 |

443 705 |

|

retention cost |

250 000 |

212 500 |

180 625 |

153 531 |

130 502 |

|

pozostałe koszty |

350 000 |

297 500 |

252 875 |

214 944 |

182 702 |

|

zysk |

250 000 |

212 500 |

180 625 |

153 531 |

130 502 |

|

akwizycja klienta |

800 000 |

0 |

0 |

0 |

0 |

|

zysk netto |

-550 000 |

212 500 |

180 625 |

153 531 |

130 502 |

Przychody kohorty w każdym kolejnym roku maleją, ponieważ spółka nie potrafi podnosić cen oraz każdego roku traci 15% klientów. Mimo, że rentowność netto „dojrzałej” kohorty wynosi 25% to jednocześnie zmniejszają się przychody, a wraz z nimi zyski. W ciągu pierwszych 5 lat spółka pozyskuje każdego roku 1000 klientów, co pozwala „ukryć” dużą retencję klientów. Od 6 roku spółka XYZ przestaje pozyskiwać klientów. W efekcie przychody zaczynają spadać.

W ciągu lat 1-5 spółka może być traktowana jako podobna do ABC. Jednak brak umiejętności podnoszenia cen i niższa retencja spowodowały, że od 6 roku spadają przychody. Mimo to w 6 roku zyski netto spółki znacznie wzrosły, co gwałtowanie poprawia wskaźnik P/E. W kolejnych latach następuje kurczenie biznesu mimo pokazywania zysków.

Wall Street lubi spółki wzrostowe

W ostatnich latach trwa moda na spółki wzrostowe. Inwestorom nie przeszkadzają straty jakie generują obecnie spółki wzrostowe. Szczególnie upodobane zostały spółki technologiczne. Doskonałym przykładem jest zachowanie się indeksu Goldman Sachs Non-Proftable Technology Index, który od dołka z marca 2020 roku wzrósł o niespełna 400%. Wynika to z konstrukcji indeksu. W jego skład wchodziło wiele spółek, które były beneficjentami pandemii i większej digitalizacji gospodarki.

Przykładem mogą być spółki zajmujące się sprzedażą przez internet, takie jak: Sea Ltd., Pinduoduo, Wayfair, Jumia Technologies czy Farfetch. Zamykanie gospodarek oraz zmniejszenie się mobilności ludzi spowodowało znaczny wzrost rynku e-commerce. Warto nadmienić, że w Polsce beneficjentami były takie spółki jak Allegro czy InPost, które skorzystały ze wzrostu przychodów debiutując na giełdzie warszawskiej (Allegro) oraz amsterdamskiej (InPost).

Kolejnym przykładem jest spółka Teladoc, która skorzystała na ograniczeniu stacjonarnych kontaktów z doktorami. W efekcie pacjenci szukali sposobu do bezkontaktowego spotkania z lekarzem. Wzrost popytu na usługi online spowodował, że spółka Teladoc pozyskała bardzo dużą liczbę nowych klientów. W efekcie w II kwartale 2020 roku przychody wyniosły 241 mln$. Rok wcześniej (II Q 2019) spółka generowała 130 mln$. W III Q 2020 roku sprzedaż spółki wyniosła już 288,8 mln$. Nie dziwi zatem znaczny wzrost kursu spółki. Inwestorzy zakładają, że po przekonaniu się klientów do rozwiązań online znaczna ich część pozostanie klientami Teladoc. W efekcie uda się ich „monetyzować” w kolejnych latach.

Nie każda spółka wzrostowa rośnie w stylu „sky is the limit”

Nie każda spółka wzrostowa jest skazana na sukces. Najbardziej klarownym przykładem jest spółka Groupon. Spółka w momencie debiutu w 2011 roku była uważana za perspektywiczną spółkę wzrostową. Po IPO spółka była wyceniana na 12,7 mld$, co było największym IPO firmy technologicznej od debiutu Google w 2004 roku. Model biznesowy Groupon polegał na dawaniu bardzo dużych zniżek dla uczestników. Duże przeceny na usługi przyciągały nowych klientów. Powodowało to wzrost skali działalności spółki. Jednocześnie w długim terminie użytkownicy Grupona oczekiwali stałości w dużych zniżkach cen. Model biznesowy nie przyjął się na dłużej. W efekcie, coraz mniej firm pojawiało się w ofercie Groupona, jednocześnie spadała liczba aktywnych użytkowników. Przychody spółki między 2014, a 2019 rokiem spadły z poziomu 3,04 mld$ do 2,2 mld$. W efekcie obecna kapitalizacja spółki wynosi około 1 mld$.