Akcje InPost – czy warto inwestować w paczkomaty? [Poradnik]

![Akcje InPost – czy warto inwestować w paczkomaty? [Poradnik]](https://forexclub.pl/wp-content/uploads/2021/02/jak-kupic-akcje-inpost.jpg?v=1612085356)

Pod koniec stycznia na rynku w Amsterdamie zadebiutowały akcje InPost, spółki znanej głównie ze swojej oferty paczkomatów, które stały się w Polsce swego rodzaju fenomenem. Kapitalizacja spółki na dzień 29 stycznia wynosiła 9,9 mld €. Oznacza to wycenę rynkową przekraczającą 44 mld zł. Jest to więcej niż kapitalizacja takich polskich spółek jak KGHM, PKN Orlen, PKO BP czy CD Projekt. Oznacza to, że majątek Rafała Brzoski (CEO i założyciela) przekracza obecnie 5 mld zł.

Spółka ma za sobą bardzo burzliwą historię i składa się z losów Integer.pl oraz InPostu. Na giełdzie w Amsterdamie zadebiutowała spółka składająca się zarówno z dawnego Integera jak i InPostu. Integer powstał w 1999 roku, a jej założycielem był m.in Rafał Brzoska. W 2006 roku spółka weszła na rynek przesyłek pocztowych pod nazwą „InPost”. Firma potrzebowała kapitału na rozwój, w efekcie postanowiła zadebiutować na GPW w 2007 roku jako Integer. Z rynku zebrała ponad 20 mln zł. Integer.pl stał się ulubieńcem wielu inwestorów. Walka z Pocztą Polską, czyli słynne blaszki doklejane do listu, aby obejść państwowy monopol, przysporzyła zarówno zwolenników, jak i przeciwników firmy. Jednocześnie wygrane kontrakty na obsługę sądową umożliwiały zwiększenie skali działania.

Spółka, wierząc w świetlaną przyszłość e-commerce, rozwijała zarówno usługi pocztowe, standardowe usługi kurierskie oraz wprowadziła usługę paczkomatów (2010 rok). Paczkomaty miały zrewolucjonizować rynek dostawy „last mile” do konsumenta. Czekanie na kuriera albo telefoniczne umówienie czasu odbioru było frustrujące dla kupujących w sieci. Paczkomaty miały stać się niedoskonałym rozwiązaniem ułatwiającym odbiór niewielkich gabarytowo przesyłek. Klient zamiast czekać w domu lub udawać się do punktu odbioru przesyłek miał udać się do znajdującego się w pobliżu paczkomatu i odebrać przesyłkę. Biznes był mocno kapitałochłonny.

W 2015 roku miał miejsce debiut spółki zależnej Integera. InPost był wtedy operatorem paczkomatów oraz oferował usługi pocztowe. Spółka zebrała z rynku 120 mln zł (sprzedającym była spółka Integer), aby przeznaczyć je na rozwój (m.in. paczkomatów). Niestety kurs InPostu od debiutu znajdował się w trendzie spadkowym. Powodem były coraz gorsze wyniki finansowe. Grupa Kapitałowa (Integer i InPost) znalazła się pod presją. Przegrała z Pocztą Polską przetarg na Powszechnego Operatora Pocztowego oraz straciła kontrakt na dostawy listów sądowych. Spółka była mocno zadłużona, co w połączeniu z utratą części przychodów zwiastowało duże problemy finansowe przedsiębiorstwa. Grupa kapitałowa potrzebowała dodatkowego kapitału.

Spółki (InPost i Integer) zostały ściągnięte z giełdy przez fundusz Advent, który na obie firmy wydał około 500 mln zł. „Wyciśnięcie” mniejszościowych akcjonariuszy pozostawiło niesmak u części polskich inwestorów. Advent pozostawił na stanowisku Rafała Brzoskę, do którego nadal należy ponad 12% akcji spółki. Firma zrestrukturyzowała się i skupiła na rozwoju paczkomatów oraz świadczeniu usług kurierskich. Rynek pocztowy został „odpuszczony”.

Ogólne informacje o spółce

Na koniec 2020 roku InPost posiadał 12 254 paczkomaty oraz 5,7 miliona aktywnych użytkowników aplikacji mobilnej. Spółka oferuje usługi dostawy oraz fulfillment dla sprzedawców e-commerce. Działają zarówno w ofercie B2C (business-to-consumer), C2C (consumer-to-consumer) oraz C2B (np. zwroty paczek). Spółka na koniec września 2020 roku zatrudniała 3 186 pracowników. Największa sortownia spółki jest zlokalizowana w Woli Bykowskiej (niedaleko Łodzi). W 2019 roku przez nią przechodziło około 51% przesyłek. Druga główna sortownia jest zlokalizowana w pobliżu Warszawy. Spółka posiadała także 12 254 paczkomatów (APM), głównie na rynku polskim. Zagraniczne paczkomaty były postawione w Zjednoczonym Królestwie oraz Italii.

CEO (Chief Executive Officer) spółki jest Rafał Brzoska, który jest twórcą Integera oraz InPostu. Z kolei dyrektorem finansowym jest Adam Aleksandrowicz, który pełnił podobne funkcje m.in. w American Heart of Poland S.A., Biotonie oraz AstraZeneca Russia.

Akcje InPost – IPO

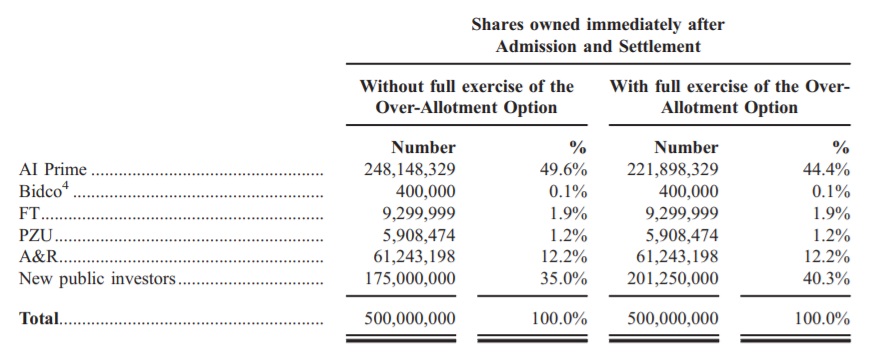

Debiutujący InPost jest spółką luksemburską powstałą w listopadzie 2020 roku. Jego głównym aktywem jest spółka-córka Integer.pl. Liczba akcji spółki wynosi 500 mln. Emisja akcji odbyła się tylko do akcjonariuszy instytucjonalnych.

Sprzedano 175 mln istniejących akcji (35% ogółu). Sprzedającymi był PZU Fundusz Inwestycyjny Zamknięty Aktywów Niepublicznych BIS 2, większościowy udziałowiec AI Prime oraz Tempelton Strategic Emerging Markets Fund. Ponieważ akcje sprzedają dotychczasowi akcjonariusze, a spółka nie emituje nowych udziałów, to oferta publiczna nie spowoduje dokapitalizowania spółki. Jest to wyłącznie „zebranie zysków” przez dotychczasowych akcjonariuszy. Inwestorzy instytucjonalni objęli całą emisję po 16€. Co dało łączną kapitalizację spółki na poziomie 8 mld€. Debiut odbył się na giełdzie w Amsterdamie. Jednymi z nabywców są BlackRock czy singapurski fundusz GIC. Po debiucie AI Prime nadal będzie głównym akcjonariuszem w spółce z udziałami znacznie przekraczającymi 40%. Akcjonariat spółki będzie przedstawiał się następująco:

Jak kupić akcje InPost

Rafał Brzoska (CEO i założyciel) posiada 12,2% udziałów w spółce za pośrednictwem firmy A&R. Po debiucie spółki akcjami InPostu można handlować za pośrednictwem platform dających dostęp do rynku holenderskiego. Do tego grona należy m.in. XTB czy Saxo Bank.

| Broker |  |

|

| Kraj | Polska | Dania |

| Ilość giełd w ofercie | 16 giełd | 37 giełd |

| Ilość akcji w ofercie | ok. 3500 – akcje ok. 2000 – CFD na akcje |

19 000 – akcje 8 800 – CFD na akcje |

| Ilość ETF w ofercie | ok. 400 – ETF ok. 170 – CFD na ETF |

3000 – ETF 675 – CFD na ETF |

| Min. depozyt | 0 zł (zalecane min. 2000 zł lub 500 USD, EUR) |

0 zł / 0 EUR / 0 USD |

| Platforma | xStation | SaxoTrader |

Informacja o ryzyku

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. Od 72% do 89% rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty twoich pieniędzy.

Rynek e-commerce i sprzedaży detalicznej

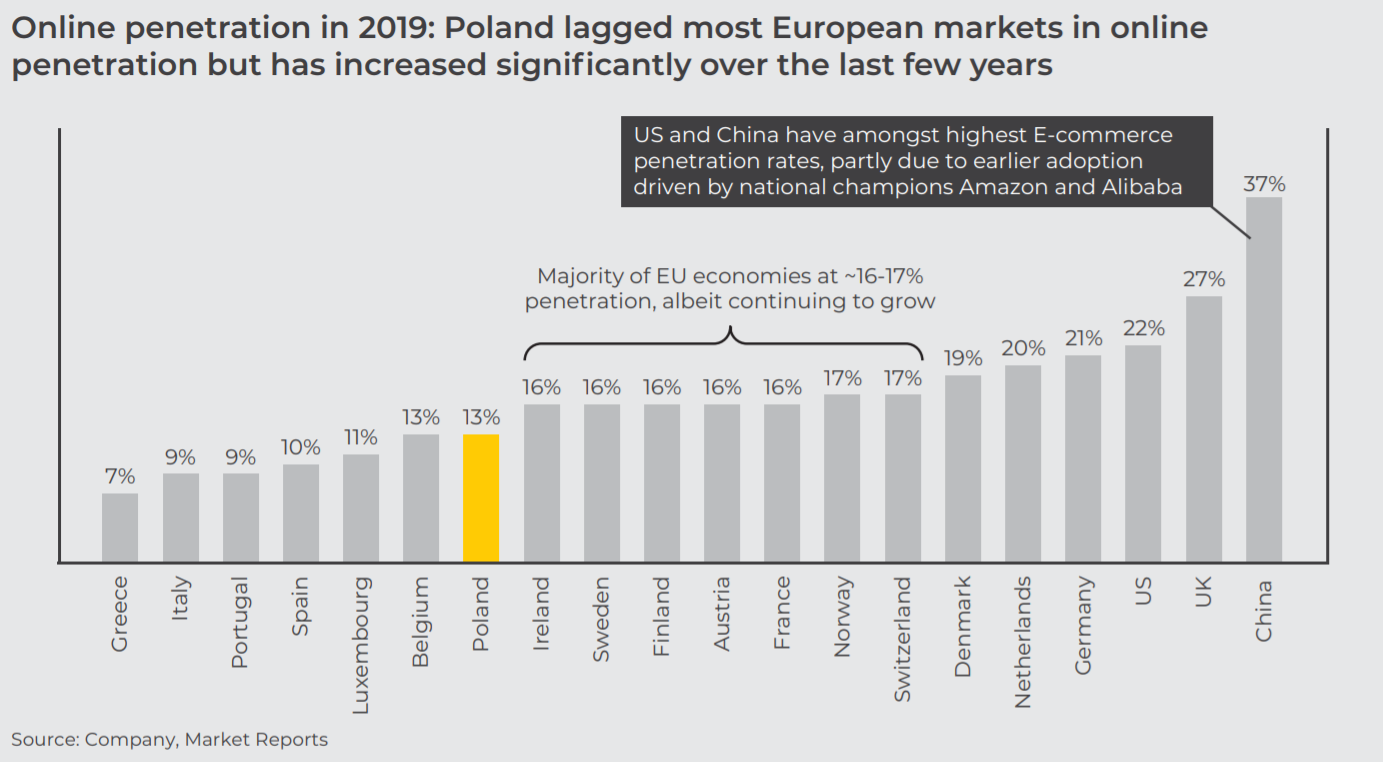

Polski handel detaliczny rozwijał się między 2015, a 2019 roku w tempie około 7% rocznie. W szybkim wzroście pomogła dobra koniunktura gospodarcza, obniżanie stóp procentowych, wzrost płacy realnej oraz zwiększone transfery socjalne przeprowadzane przez rząd. Należy jednak pamiętać, że większość sprzedaży jest prowadzona „stacjonarnie” (około 87% rynku). Sprzedaż detaliczna jest w Polsce znacznie mniej spenetrowana przez e-commerce, niż w takich krajach jak Zjednoczone Królestwo, Stany Zjednoczone czy Chiny.

Z tego powodu w ciągu najbliższych kilkunastu lat należy spodziewać się znacznego wzrostu sprzedaży internetowej. Warto wspomnieć, że rynek sprzedaży online w latach 2015-2019 rósł w Polsce o około 16% rocznie, znacznie szybciej niż we Francji (11% rocznie), Niemczech (9%) czy Hiszpanii (13%). Polski rynek e-commerce po wyłączeniu sprzedaży jedzenia i napojów ma wartość około 57 mld zł (8-krotny wzrost w ciągu dekady). Według szacunków spółki w 2024 roku rynek będzie warty 95 mld zł.

Na polskim rynku e-commerce dominuje Allegro, które jest marketplace łączącym 12,3 mln aktywnych kupujących oraz 117 000 sprzedawców. W efekcie średnia liczba transakcji wynosi na tej platformie około 32 mln miesięcznie. Na rynku obecni są także zagraniczne marketplace (Amazon, AliExpress, Olx). Jednocześnie prężnie rozwijają się firmy specjalizujące się w poszczególnych branżach (np. eObuwie, Answear, Zalando, Vinted).

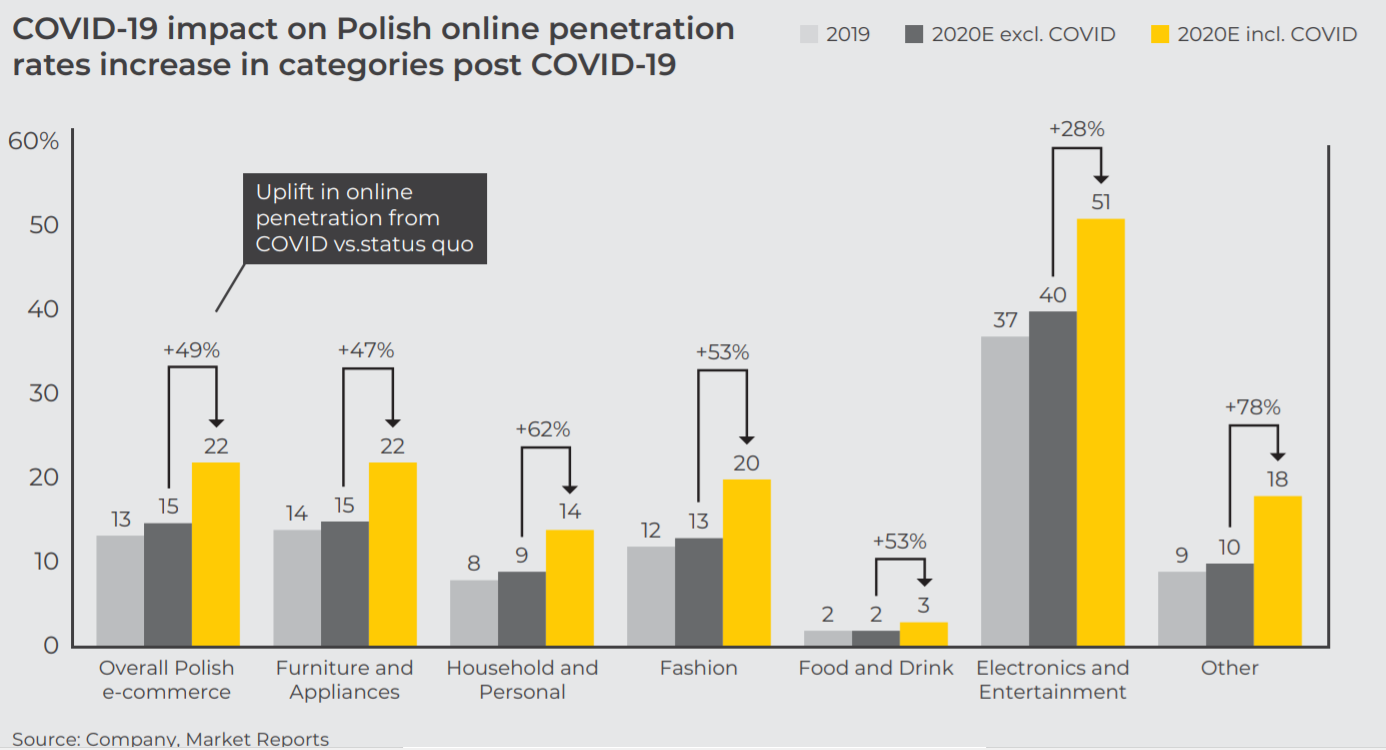

Klienci powoli przyzwyczajają się do zakupów przez Internet. Powodem jest często szersza oferta produktów, konkurencyjne ceny oraz coraz lepsza logistyka i polityka zwrotów. Warto również wspomnieć o wpływie smartfonów. Obecnie 65% wejść na strony sprzedawców online jest dokonywana za pomocą urządzeń mobilnych. Pod względem wartości około 33% zakupów online jest dokonywana za pośrednictwem urządzeń mobilnych. Covid-19 znacznie przyspieszył dojrzewanie rynku e-commerce.

Ograniczenia w handlu doprowadziły do znacznego wzrostu skali zakupów online. Dotyczyło to większości segmentów handlu. Widać jednak, że handel spożywczy online jest nadal w początkowej fazie rozwoju.

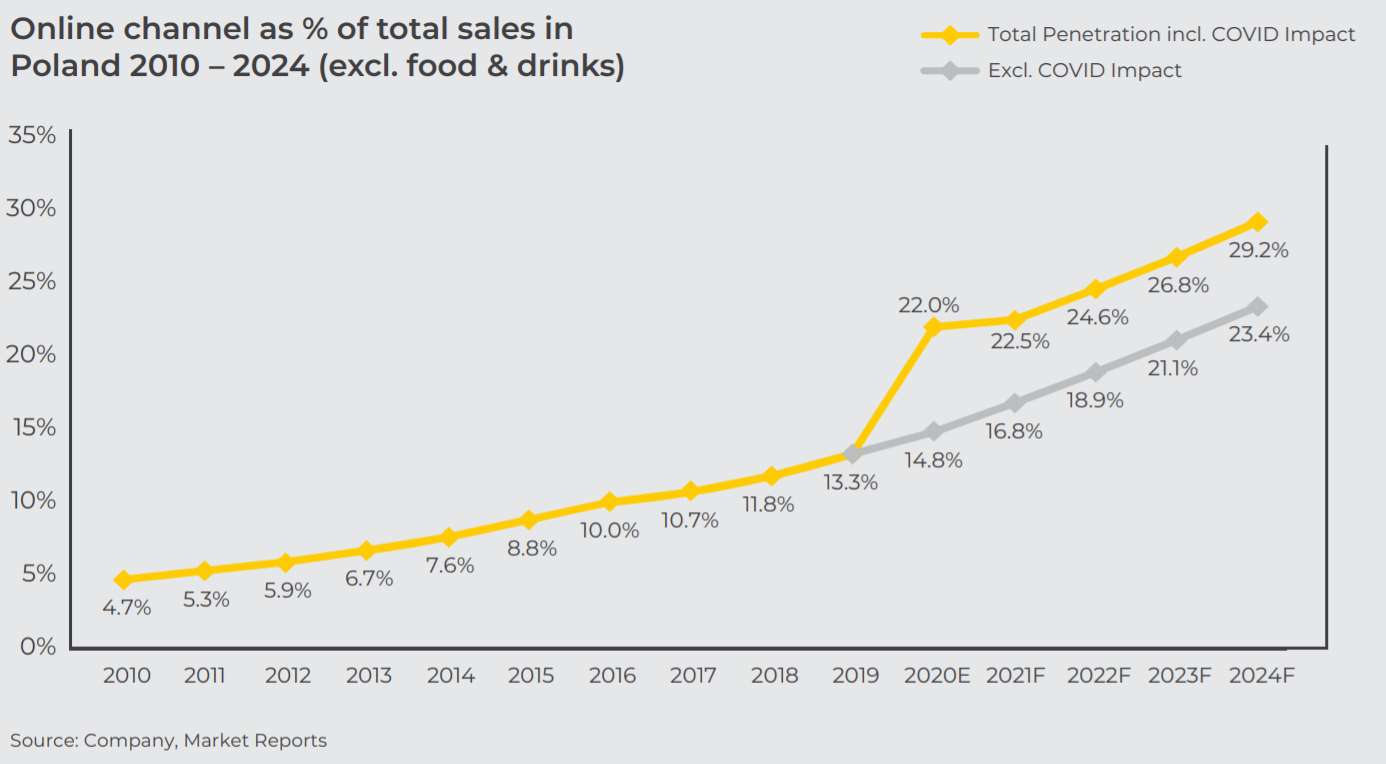

Powodzenie spółki jest uzależnione w głównej mierze od rozwoju rynku e-commerce. W Polsce penetracja handlu internetowego do handlu detalicznego (z wyłączeniem żywności i napojów) wynosiła 13% w 2019 roku. Według prognoz spółki w 2024 roku ma dojść do poziomu 29%.

Z racji ograniczonej wielkości polskiego rynku, konieczna jest ekspansja na zagranicznych rynkach (w pierwszej kolejności europejskich). Kilka lat temu ekspansja na rynku zagranicznym nie zakończyła się pełnym sukcesem. Spółka w 2017 roku wycofała się z działalności w Czechach, Francji Kanadzie, Słowacji, Węgrach czy Brazylii.

Istnieje ryzyko, że ekspansja na zagranicznych rynkach będzie wolniejsza niż w Polsce. Należy pamiętać, że rozpoznawalność marki Inpost poza granicami Polski jest bardzo słaba. Konieczne będą duże nakłady inwestycyjne oraz marketingowe, aby zbudować zaufanie konsumentów.

Polska – rynek dostaw i konkurenci

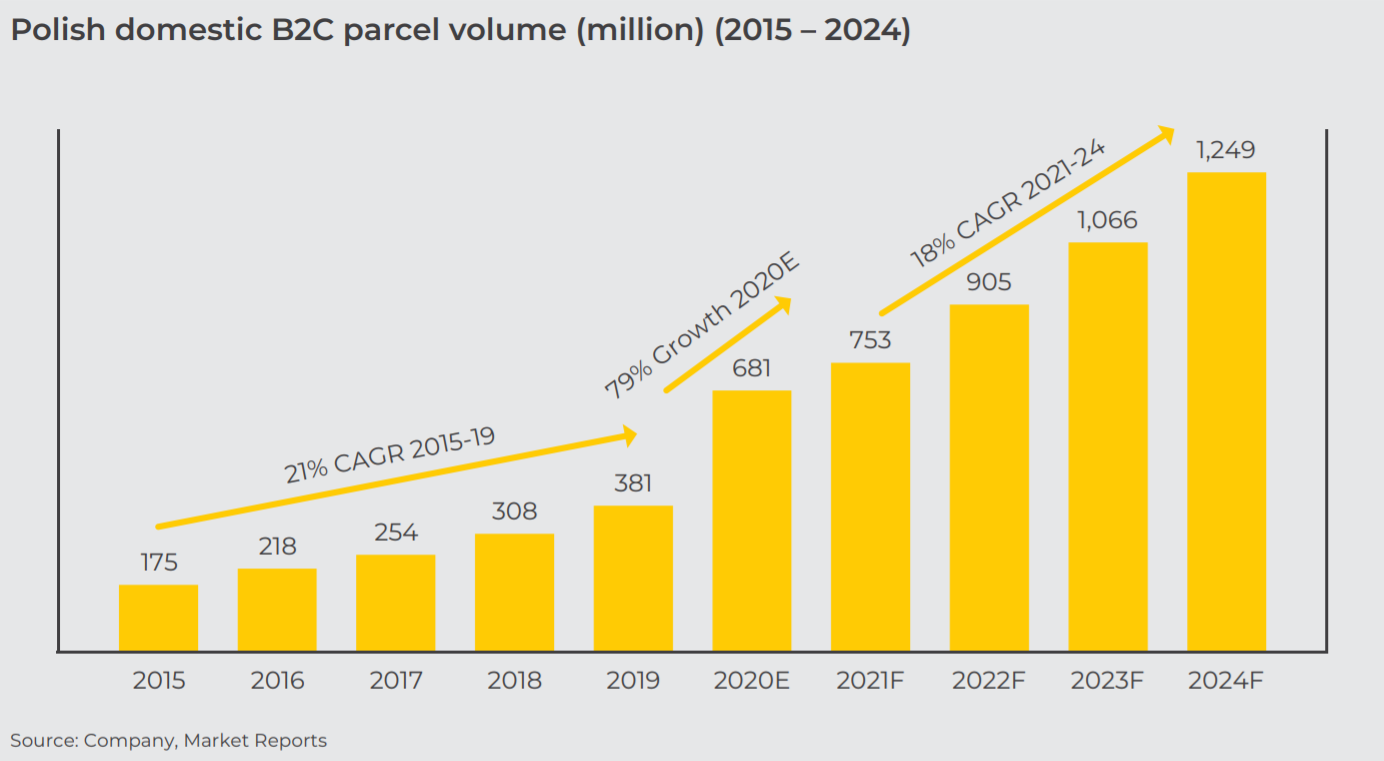

Polski rynek B2C (Business-to-consumer) znacznie przyspieszył w ciągu pandemii COVID-19. Pod względem wolumenu rynek wzrośnie o około 79% rocznie do poziomu 681 milionów sztuk (krajowe). Jest to znacznie szybciej niż w poprzednich latach. Efekt wysokiej bazy jaki będzie w 2020 roku spowoduje, że w kolejnych latach rynek będzie prawdopodobnie rósł wolniej niż w okresie przed pandemią.

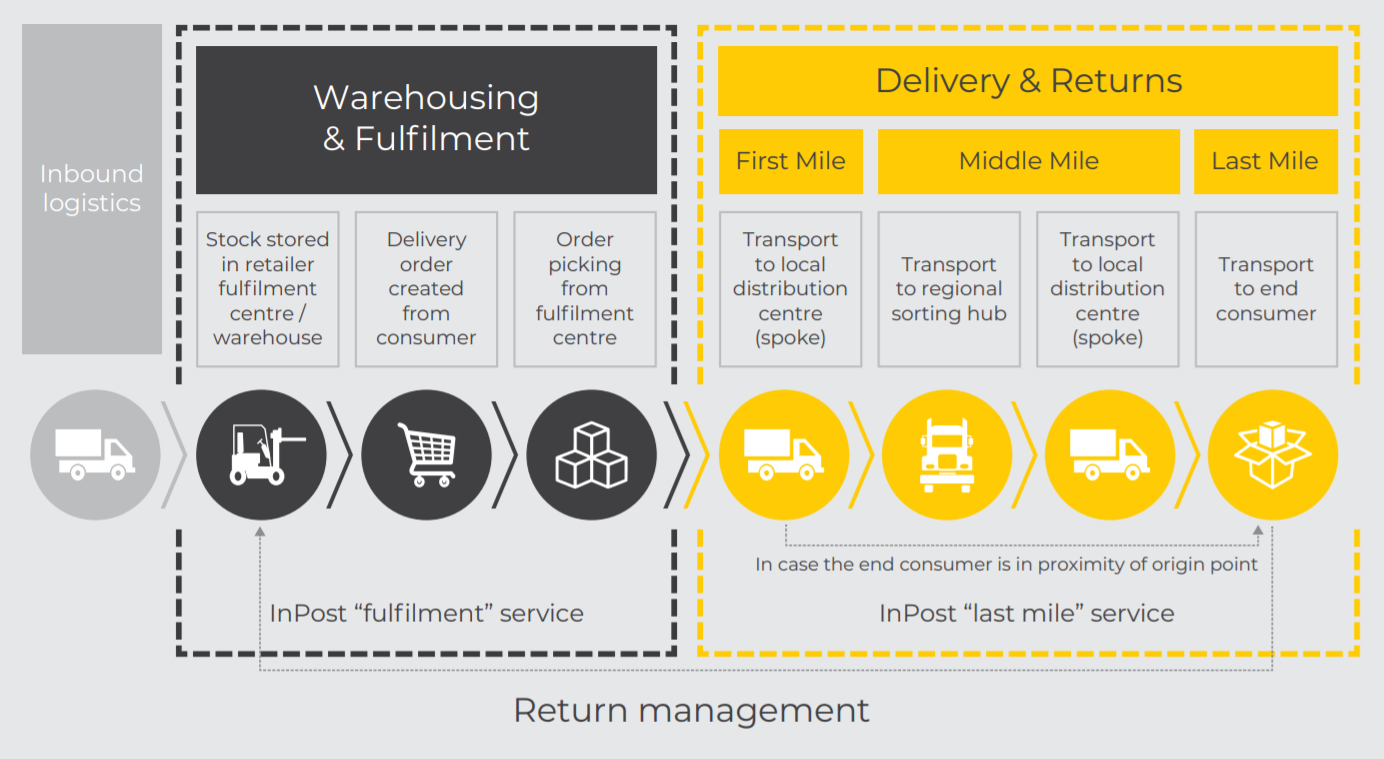

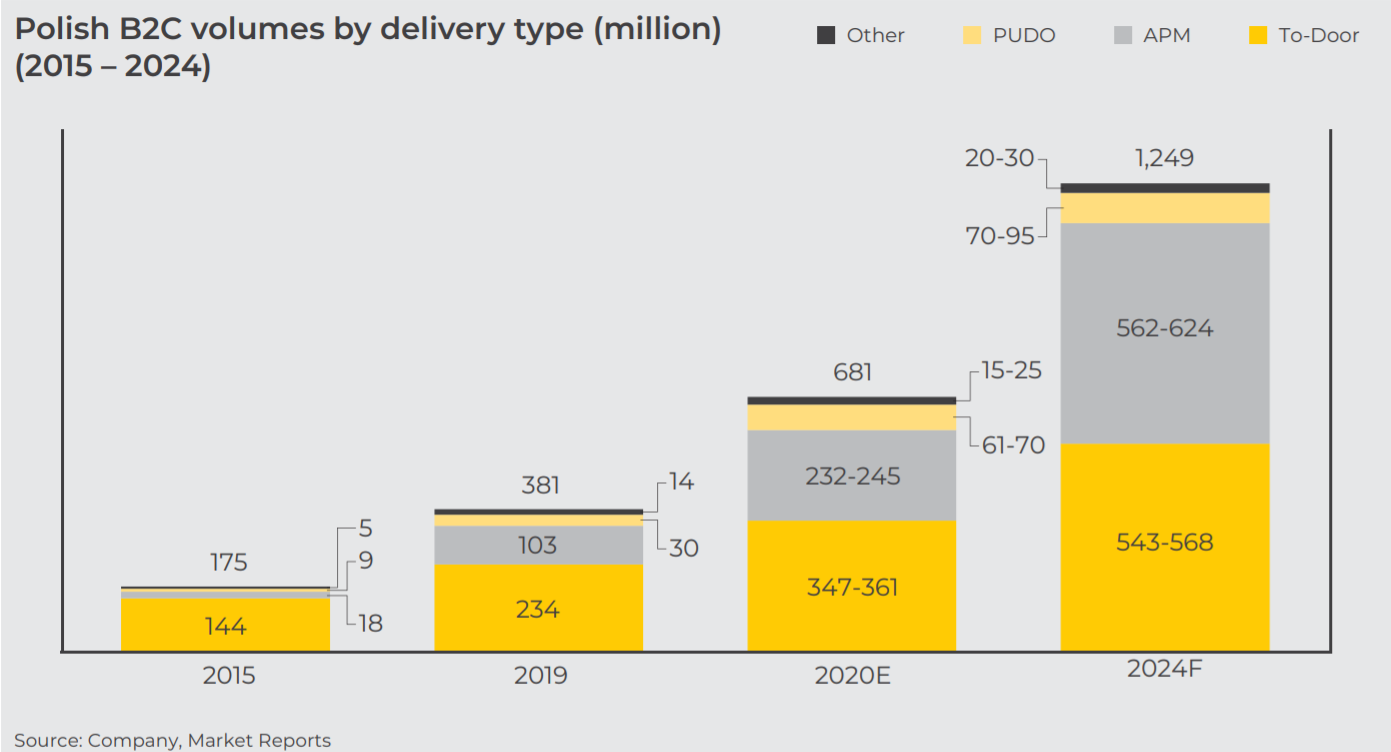

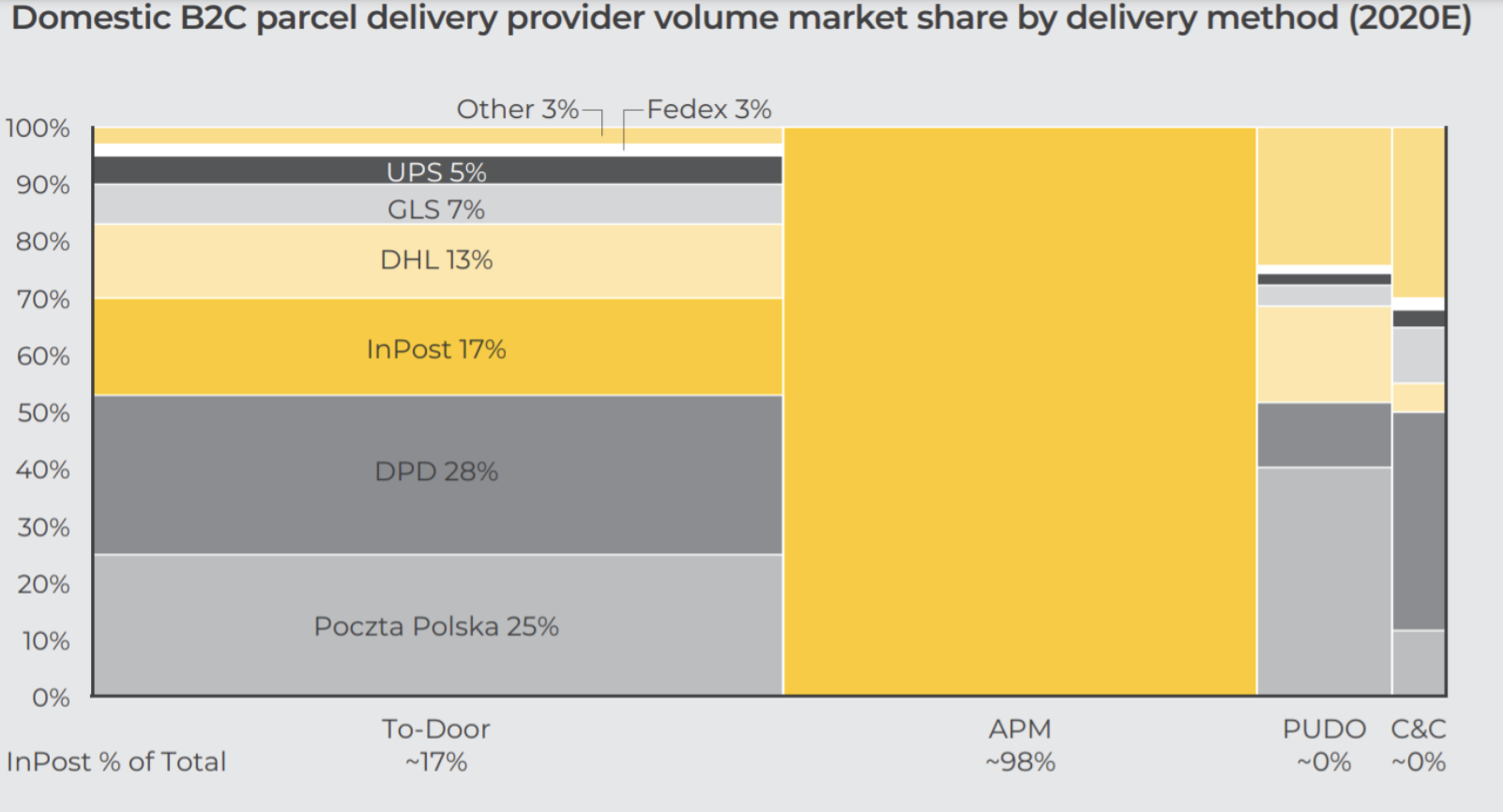

Na rynku dominują dostawy przesyłek typu „pod drzwi”. Jednak w ciągu ostatnich 5 lat znacznie wzrosło stosowanie paczkomatów jako sposobu na dostawę przesyłki konsumentowi. Wraz z zagęszczeniem sieci paczkomatów istnieje szansa na wzrost udziału paczkomatów w „mixie” dostaw.

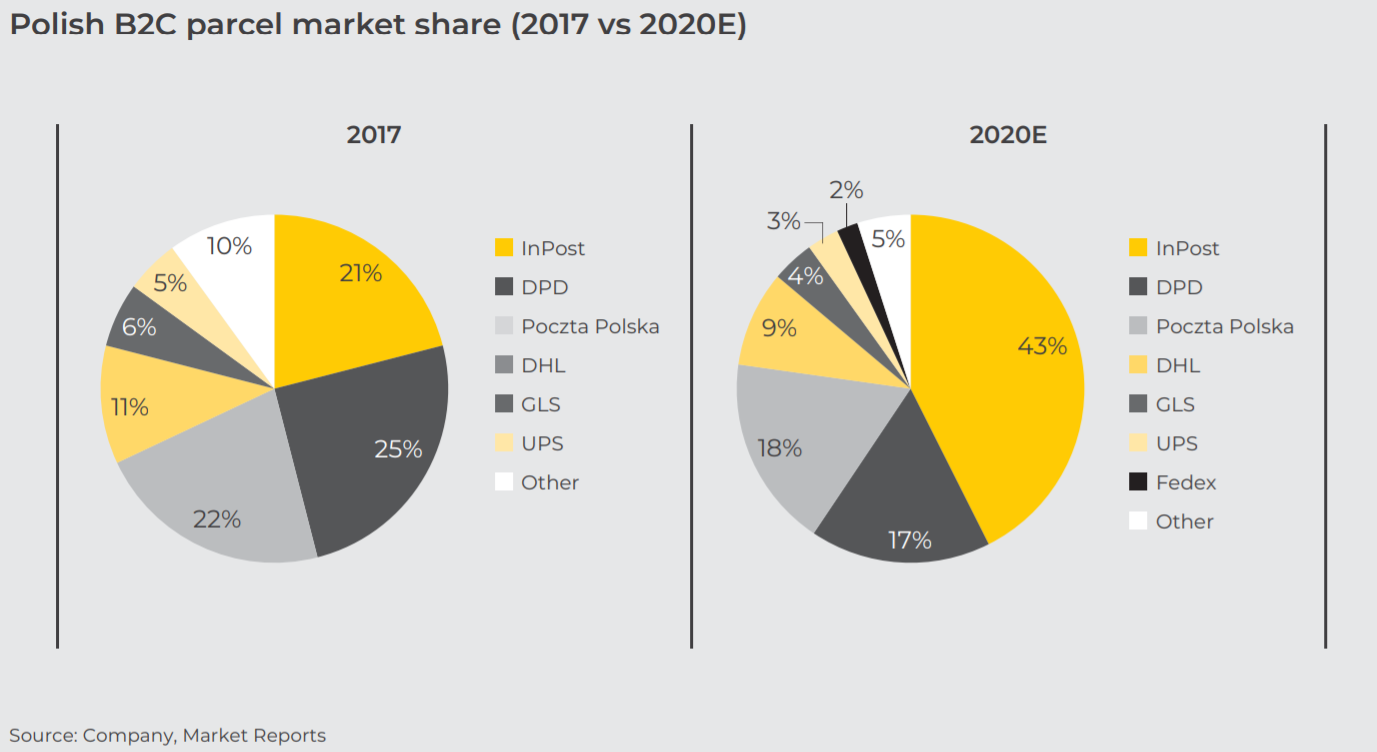

Polski rynek logistyczny jest bardzo skoncentrowany. Dominującą rolę odgrywa siedem podmiotów (InPost, Poczta Polska, DHL, UPS, FedEx, DPD oraz GLS). Spółka Brzoski nie rywalizuje na wszystkich rynkach. Koncentruje się na rynku paczkomatów (pionier) oraz dostawach kurierskich w segmencie B2C. Znaczny wzrost udział paczkomatów na rynku B2C oraz współpraca z Allegro były jednymi z głównych powodów znacznego wzrostu udziału rynku przez InPost.

Na rynku “tradycyjnych” usług kurierskich pozycja InPostu jest znacznie słabsza. W tym segmencie dominuje państwowa Poczta Polska oraz DPD.

Paczkomaty są ciekawym rozwiązaniem zarówno dla sprzedających jak i dla kupujących. Sprzedający mogą zaoferować niższe koszty dostawy, co pomaga przekonać do dokonania transakcji. Dla części kupujących korzyści są dwojakie. Po pierwsze dostaje przesyłkę po niższym koszcie oraz uzyskuje elastyczność przy odbiorze przesyłki (paczkomaty działają 24/7).

InPost może zaoferować niższe koszty dostawy do paczkomatu ze względu na oszczędności operacyjne (głównie koszty ostatniej mili). Spółka podaje, że dostawa ponad 70 paczek do paczkomatu może być tańsza o połowę od dostawy do drzwi.

InPost a rynek zagraniczny

Rynek e-commerce za granicą jest znacznie bardziej rozwinięty niż w Polsce. Z tego względu sam rynek sprzedaży online będzie rósł wolniej niż w Polsce.

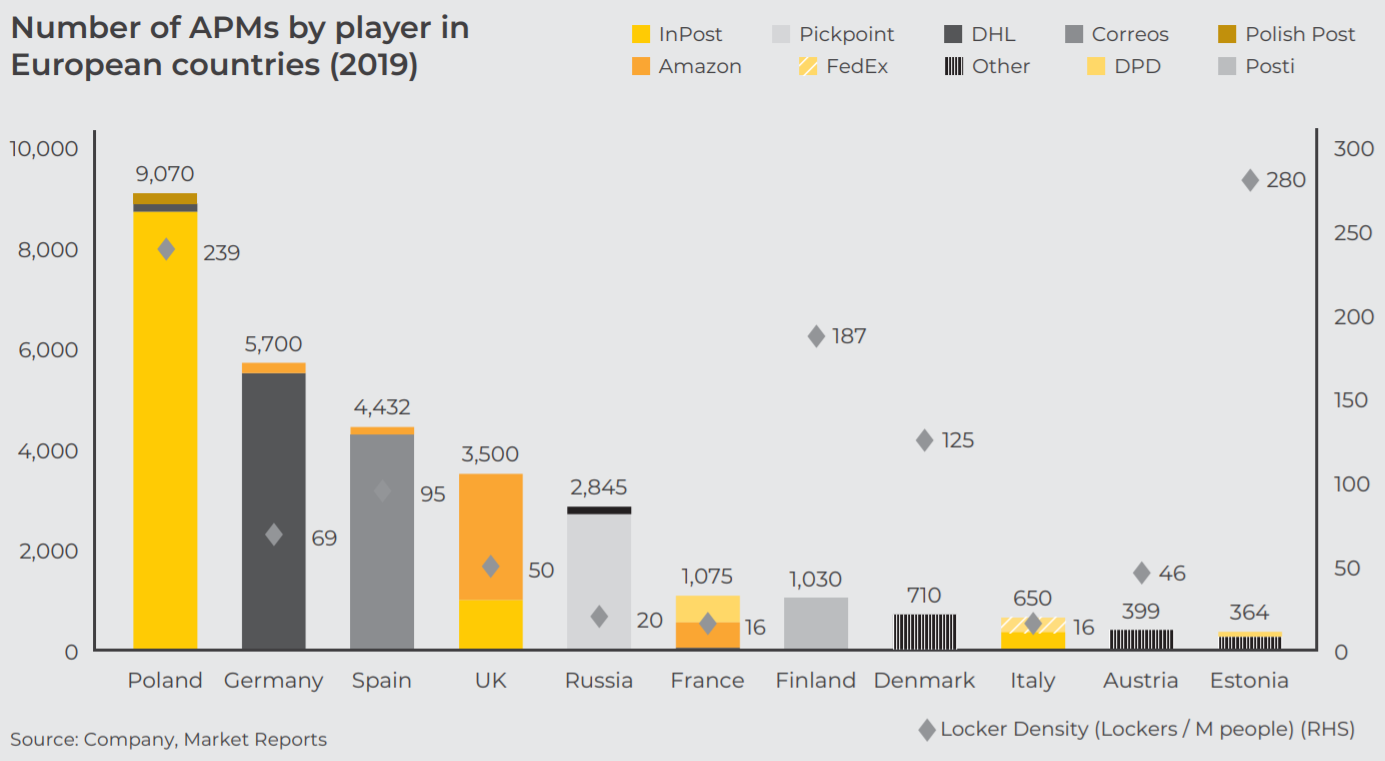

InPost na rynku zagranicznym będzie stawiał na rozwój rynku paczkomatów. Spółka nie działa w próżni, więc na rynku zagranicznym istnieje konkurencja. Najsilniejsza jest w Niemczech (DHL), Hiszpanii (Correos) oraz Zjednoczonym Królestwie (Amazon). Wspomniane rynki mają zacznie mniejsze zagęszczenie paczkomatów niż Polska. Daje to potencjał do rozwoju sieci paczkomatów poza granicami Polski.

Wyniki finansowe spółki

| Integer Group | 2017 | 2018 | 2019 | 9M 2019 | 9M 2020 |

| Przychody | 482,5 mln zł | 726,2 mln zł | 1 232 mln zł | 832,5 mln zł | 1 666,2 mln zł |

| Zysk operacyjny | -65,2 mln zł | -36,7 mln zł | 128,6 mln zł | 82,7 mln zł | 392,7 mln zł |

| Marża operacyjna | -13,5% | -5,1% | 10,4% | 9,9% | 23,6% |

| Zysk netto | -109,6 mln zł | 0,3 mln zł | 54 mln zł | -14,8 mln zł | 208,7 mln zł |

| OCF* | -43,8 mln zł | -18,9 mln zł | 292,8 mln zł | 190,6 mln zł | 516,5 mln zł |

| CAPEX | 153,9 mln zł | 135,7 mln zł | 319,7 mln zł | 215,4 mln zł | 393 mln zł |

| FCF** | -197,7 mln zł | -154,6 mln zł | -26,9 mln zł | -24,8 mln zł | 123,5 mln zł |

Źródło: opracowanie własne na podstawie prospektu spółki; *OCF – przepływy z działalności operacyjnej, **FCF = OCF – CAPEX

Rozwój rynku e-commerce oraz dobre przyjęcie paczkomatów przez klientów spowodowało znaczny wzrost przychodów spółki. Jednocześnie poprawa efektywności operacyjnej odbiła się pozytywnie na zyskowności biznesu. Warto dodać, że istnieje sezonowość w tym biznesie. Przychody spółki podążają za dynamiką w handlu internetowym. Dla ryku e-commerce największe obroty notowane są w ostatnim kwartale roku. W IV Q 2019 roku spółka wygenerowała 32,5% rocznych przychodów za cały 2019 rok. We wcześniejszym roku IV Q opowiadał za 38,3% ogółu przychodów wygenerowanych w 2018 roku.

Warto rozbić osiągnięte przychody na poszczególne segmenty. Dominują przychody wygenerowane przez segment paczkomatów. W ciągu pierwszych 9 miesięcy 2020 roku spółka wygenerowała 1 183 mln zł przychodów z paczkomatów (70,96% sprzedaży ogółem). Przychody tego segmentu wzrosły w ciągu roku o 131,5%. Powodem wzrostu było zwiększenie się wolumenu paczek, który z jednej strony był napędzany przez wzrost rynku e-commerce, a z drugiej strony większą chęć klientów do korzystania z bezkontaktowego odbioru przesyłek. Marża brutto na sprzedaży poprawiła się z poziomu 54% do 58%.

| Paczkomaty | 2017 | 2018 | 2019 | 9M 2019 | 9M 2020 |

| Przychody | 245,9 | 393,8 | 776,4 | 511,1 | 1 183,2 |

| Zysk brutto | 110,1 | 205,3 | 418,9 | 277,3 | 688,2 |

| Marża brutto | 45% | 52% | 54% | 54% | 58% |

Drugi kluczowy segment to klasyczne usługi kurierskie, które odpowiadały za 26,74% sprzedaży ogółem (445,9 mln zł). Wzrost był znacznie mniejszy i wyniósł w ciągu roku 51,76%. W tym segmencie wzrost wynikał zarówno ze zwiększonego wolumenu, jak i z podpisania kontraktów z dużymi klientami takimi jak Vinted (marketplace z ubraniami second-hand) oraz grupą odzieżową LPP. Gwałtowny wzrost przychodów pomógł zadziałać dźwigni operacyjnej, co doprowadziło do wzrostu marży brutto na sprzedaży (obniżenie jednostkowego kosztu dostawy paczki). Warto odnotować, że usługi kurierskie są znacznie mniej rentowne od segmentu paczkomatów.

| Usł. kurierskie | 2017 | 2018 | 2019 | 9M 2019 | 9M 2020 |

| Przychody | 187,4 | 290,6 | 420,1 | 293,8 | 445,9 |

| Zysk brutto | 13,4 | 42,5 | 106,6 | 73,5 | 141,9 |

| Marża brutto | 7% | 15% | 25% | 25% | 32% |

Spółka szacuje, że w 2020 roku wydała na CAPEX około 500 mln zł. W najbliższym czasie przedsiębiorstwo spodziewa się wydatków inwestycyjnych na poziomie 600 – 625 mln zł. W średnim terminie wydatki na CAPEX powinny kształtować się na poziomie 5-10% przychodów. Wraz z dojrzewaniem bazy paczkomatów wydatki inwestycyjne powinny zbliżać się do 5% sprzedaży. Będzie to efekt mniejszego rozwoju paczkomatów oraz zwiększania się przychodów na skrytkę.

Wydatki na infrastrukturę będą dotyczyć głównie rynku zagranicznego. Obecnie spółka posiada 1 134 paczkomatów za granicami Polski (stan na koniec 2020 roku). Na początku przedsiębiorstwo planuje dodawać od 1 200 – 1 400 paczkomatów rocznie. Potem ekspansja ma przyspieszyć do 2 500 – 3 500 paczkomatów rocznie. W średnim terminie liczba paczkomatów ma osiągnąć poziom 10 000 – 12 000 sztuk.

Wydatki utrzymaniowe infrastruktury są szacowane na 25 mln zł w 2020 roku. W średnim terminie ten rodzaj wydatków będzie wynosił między 25, a 30 mln zł. W długim terminie koszty utrzymania paczkomatów będą wynosić od 0,5%-1% przychodów. Średni „czas życia” paczkomatu został oszacowany przez spółkę na 15-20 lat.

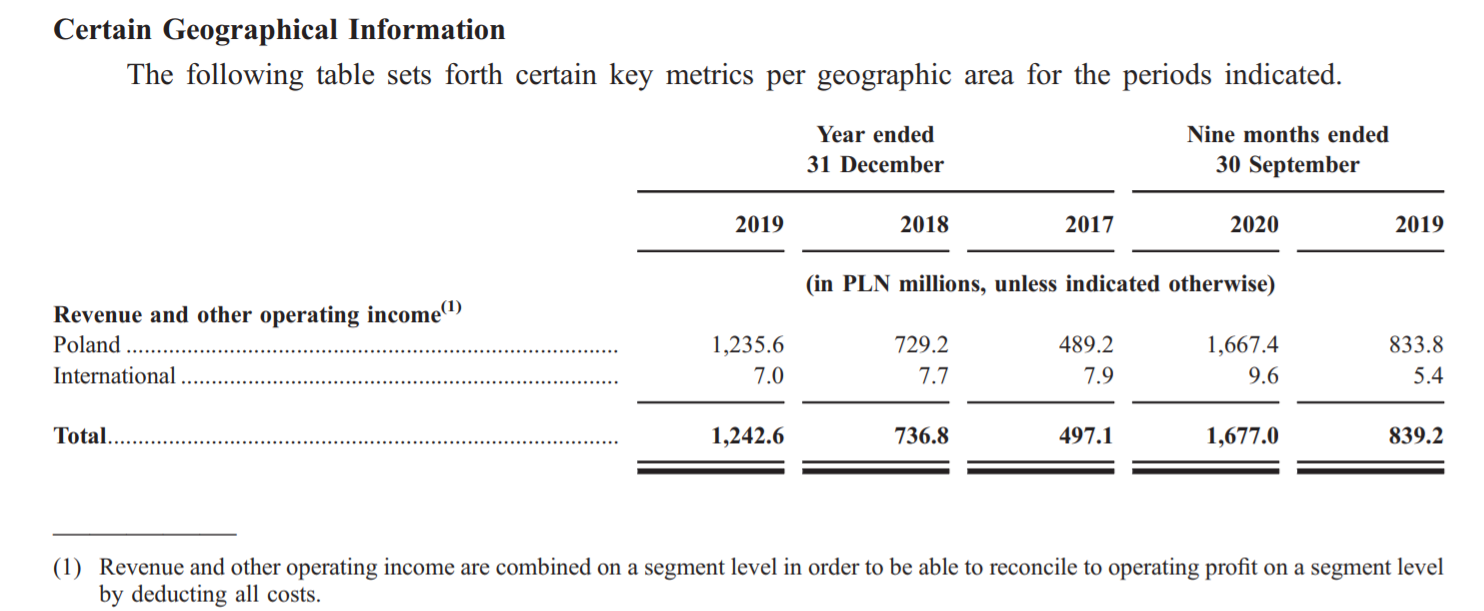

Spółka jest słabo zdywersyfikowana geograficznie. W 2020 roku przedsiębiorstwo wygenerowało około 13 milionów złotych przychodów z rynków zagranicznych. Spółka zamierza w niedługim czasie osiągnąć przychody na poziomie 60 – 80 mln PLN. Próg rentowności na rynku zagranicznym jest planowany na połowę 2022 rok (EBITDA).

Największą kategorią wydatków są usługi obce, w których największy udział stanowią kurierzy, którzy założyli własną działalność gospodarczą i współpracują z InPostem oraz pracownicy sezonowi w sortowniach. Dzięki temu ruchowi spółka „optymalizuje” koszty zatrudnienia. Usługi obce (external services) w ciągu 9 miesięcy 2020 roku wyniosły około 836 mln zł (wzrost o 71,2% r/r). Warto odnotować, że wzrost kosztów był o 30 punktów procentowych niższy od wzrostu sprzedaży. Pomogła dźwignia operacyjna (np. większa liczba paczek na załadunku, lepsza „utility” paczkomatów). Pomogło to spółce poprawić marżę operacyjną. Koszty wynagrodzenia (payroll) wyniosły w ciągu pierwszych trzech kwartałów 2020 roku 131,6 mln zł. Potwierdza to tezę o „wypchnięciu” pracowników na własną działalność.

Struktura bilansu spółki

Spółka na koniec 2019 roku posiadała 1,57 mld zł aktywów. Ponad 60% z nich (niespełna 1 mld zł) to aktywa trwałe (budynki, paczkomaty itp.). Spółka z racji prowadzonej działalności nie posiada znacznych zapasów (2,2 mln zł). Należności nie przekraczały 216 mln zł. Spółka posiadała 613 mln zł zadłużenia długoterminowego i kilka milionów zadłużenia krótkoterminowego. Na koniec grudnia 2019 roku pozostały do spłaty pożyczki względem spółki AI Prime Bidco (spółka kontrolowana przez fundusz Advent). Oprocentowanie długu wynosiło 1-miesięczny EURIBOR + 6,25%-6,5% marży. W 2019 roku spłacone zostały pożyczki od mBanku i PKO BP (łącznie 39,7 mln zł) o oprocentowaniu 1-miesięczny EURIBOR + 2,5% marży.

Dane operacyjne spółki

Spółka mogła pochwalić się 310 mln przesyłek dostarczonych w 2020 roku (rok wcześniej było to 144 mln przesyłek). Około 61 mln zostało dostarczonych pod drzwi klienta (rok wcześniej było to 40 mln przesyłek). Obecny, dynamiczny wzrost przesyłek, jest wynikiem COVID-19 i przejścia znacznej części handlu do e-commercu. InPost jest beneficjentem zwiększonego wolumenu przesyłek.

Na sukces paczkomatów na rynku polskim złożyły się dwie rzeczy. Po pierwsze wynikał on z bardzo słabych doświadczeń z usług kurierskich (kontakt z kurierem, odbiór paczki) oraz chęci klientów na odbiór paczek samemu. W efekcie powstały paczkomaty, które dały elastyczność odbioru paczki (w dogodnym dla klienta czasie) przy zmniejszeniu kosztów last mile (dostarczanie przesyłek do paczkomatów, a nie do drzwi klienta). Spółka oferuje również dostęp do statusu przesyłki z poziomu aplikacji (również otworzenie skrytki zdalnie). Aplikacja „InPost Mobile” ma zostać wdrożona w UK w 2021 roku.

Spółka oferuje również usługi fulfillmentu dla sprzedawców. Jest to rozwiązanie z rodzaju „one-stop-shop”, które oferuje magazynowanie, przygotowanie oraz wysyłkę do klienta. Jednocześnie zajmuje się zarządzaniem zwrotów od klientów.

Większość przychodów powstaje z opłat od sprzedawców za usługi dostarczenia produktów pod drzwi klienta albo do paczkomatów (APM).

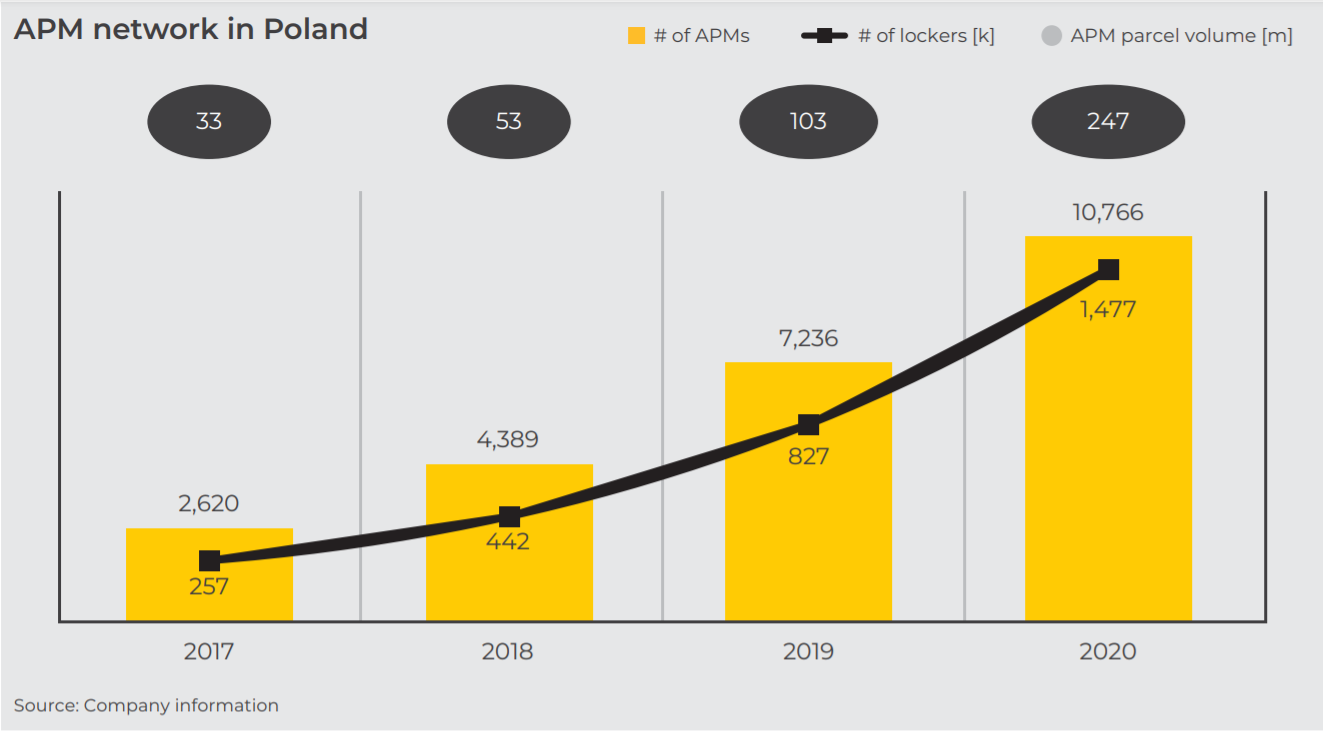

Między 2017, a 2020 rokiem liczba przesyłek dostarczonych za pomocą paczkomatów (APM) wzrosła z poziomu 33,5 mln do 247,2 mln sztuk. Wraz ze wzrostem skali działania spółka musiała rozbudować liczbę punktów odbioru. Na koniec stycznia 2017 roku spółka miała 2 182 paczkomatów (150 728 skrytek). Na koniec 2020 roku Integer (spółka zależna InPostu) miała w Polsce 10 776 APM-ów (1 476 581 skrytek).

Spółka podaje, że koszt 1 nowej lokalizacji paczkomatu wynosi 71 tys. zł w 2019 roku (109 tys. zł w 2017 roku). Nowe paczkomaty mają z reguły 130 skrytek. Koszt rozbudowy starych paczkomatów (o 30 – 41 skrytek) kosztuje od 13 do 16 tysięcy złotych. Według danych przedstawionych przez spółkę czas zwrotu z inwestycji w paczkomat (kohorta 2019) wynosi około 13 miesięcy.

Ekspansja paczkomatów jest zależna od wskaźnika wykorzystania (utilisation rate). Utilisation rate na poziomie 100% oznacza, że dana skrytka miała 1 paczkę w każdy dzień pracujący. Wskaźnik może przekroczyć 100% jeśli w jednej skrytce były np. dwie paczki z jednej przesyłki. Spółka traktuje paczkomat jako „dojrzały”, jeśli może pochwalić się utilisation rate na poziomie 72%. Na koniec września 2020 roku Integer posiadał wskaźnik wykorzystania na poziomie 80%. Dla paczkomatów działających w 2019 roku wskaźnik wynosił 85%, co dawało zysk brutto ze sprzedaży na APM na poziomie 123 000 zł. Warto nadmienić, że roczny koszt utrzymania paczkomatu wynosi 1 300 zł rocznie. Z reguły paczkomat osiąga „dojrzałość” po dwóch latach od zainstalowania.

Klienci oraz relacje z Allegro

Należy pamiętać, że głównym klientem spółki jest Allegro, które w ciągu 9 miesięcy 2020 roku odpowiadało za 26,2% przychodów (usługa Allegro Smart!). Jednocześnie sprzedawcy na platformie Allegro generowali dodatkowe 20,7% przychodów spółki. Jest to znaczna koncentracja klientów, co może uderzyć w spółkę w przypadku stworzenia podobnej usługi przez Allegro. Kolejnych 10 największych klientów odpowiadało za zaledwie 7,5% przychodów spółki.

Sprawdź: Allegro na giełdzie – Jak kupić akcje? [Poradnik]

Spółka rozróżnia następujące typy klientów:

- „telesales”, czyli sprzedawców generujących przychody do 2000 miesięcznie,

- Średnie i mali sprzedawcy – do 5000 zł miesięcznie,

- Duzi sprzedawcy – do 20 000 zł miesięcznie,

- Kluczowi klienci – do 50 000 zł miesięcznie,

- Strategiczni sprzedawcy – powyżej 50 000 zł miesięcznie.

Przypisanie klientów do poszczególnych kategorii następuje co 6 miesięcy. Dla spółki najważniejszymi klientami są generujący powyżej 5000 zł przychodu miesięcznie. Wynika to z większej stabilności sprzedawców (więc i stabilniejsze ‘‘źródło przesyłek”) oraz mniejsze ryzyko odpisów należności. Jednocześnie spółka stara się poszerzyć bazę sprzedawców, ponieważ biznes InPostu powinien ‘’rosnąć’’ wraz z klientami. Im większa baza sprzedawców, tym większe prawdopodobieństwo nawiązania kontraktów „ze zwycięzcą”. Spółka podpisuje umowy ze sprzedawcami generującymi powyżej 5000 zł miesięcznego przychodu. Umowy z reguły podpisywane są na kilka lat z miesięcznym okresem wypowiedzenia. Koszt przesyłki zależy od wyboru modelu dostawy (paczkomat albo dostawa do klienta) oraz wagi i rozmiaru przesyłki. Warto zauważyć, że w ciągu pierwszych 9 miesięcy 2020 roku średni koszt dostawy do paczkomatu wynosił 7,34 zł, natomiast pod drzwi klienta 10,60 zł. W porównaniu z wcześniejszym rokiem koszt dostawy do paczkomatu wzrósł o 1%, natomiast pod drzwi klienta wzrost wyniósł 5-6%.

Dla mniejszych sprzedawców przewidziany jest model subskrypcyjny (12-24 miesięcy) albo model „pay-as-you-go”.

Spółka oferuje swoim klientom odroczoną płatność, która wynosi od 14 do 90 dni. W efekcie spółka naraża się na ryzyko odpisu części należności (brak ściągalności). Z drugiej strony elastyczne formy zapłaty pozwalają zwiększyć liczbę klientów. Spółka stosuje monitoring płatności i ocenę kredytową klientów, aby zminimalizować ryzyko znacznych odpisów.

Spółka stara się także podpisywać umowy o strategicznej współpracy z największymi graczami na rynku e-commerce. InPost ma umowy m.in z AliExpress oraz Allegro.

Podpisana umowa z Allegro

InPost we wrześniu 2020 roku podpisał 7-letnią umowę z Allegro na świadczenie usług paczkomatowych dla „Allegro Smart!”. Wielu użytkowników Allegro dołączyło do programu „Allegro Smart!”. Na koniec II kwartału 2020 roku liczba użytkowników programu wynosiła 2,1 mln. Umowa określa również minimalną liczbę paczek obsługiwanych podczas partnerstwa. Korekty wolumenu przesyłek zależą od rozwoju rynku e-commerce oraz dynamiki przesyłek przez paczkomaty InPostu w ramach usługi Allegro Smart!. Zobowiązania trwają przez 4,5 roku z możliwością przedłużenia przez Allegro na kolejne 2,5 roku. Umowa dotyczy również kosztów przesyłki. W ciągu 2 pierwszych lat koszty przesyłek (dla Allegro i sprzedawców na platformie) nie mogą wzrosnąć bez zgody Allegro. Po tym okresie następuje indeksacja cen o wskaźnik inflacji podany w umowie. Jednocześnie w umowie są zapisy określające warunki jakie musi spełnić InPost we współpracy z innymi kontrahentami. Dodatkowo Allegro miało prawo pierwokupu InPostu, ale z niego nie skorzystało.

Umowa zabezpiecza dwie strony. Po pierwsze InPost ma zapewnione partnerstwo z głównym klientem na kilka najbliższych lat. W efekcie łatwiej jest spółce zaplanować wydatki inwestycyjne, aby skalować biznes. Z drugiej strony Allegro może rozwijać usługę Smart! bez obawy o kształtowanie się cen usług kurierskich ze strony operatora paczkomatów.

Prognozy spółki

Spółka zakłada, że w średnim terminie średnia cena za usługę dostawy do paczkomatu lekko wzrośnie. Na skutek ekspansji zagranicznej oraz poprawy „utilisation rate” w średnim terminie przychody mają rosnąć między 20%, a 25%.

W przypadku „tradycyjnych” usług kurierów spółka oczekuje, że w średnim terminie przychody z tego segmentu wzrosną między 15%, a 20%. Inpost oczekuje więc, że głównym czynnikiem wzrostu będą paczkomaty (APM). W efekcie udział przychodów „to-door” w kolejnych latach będzie maleć.

Czy warto kupić akcje InPost

InPost w okresie wzmożonych dostaw pokazał, że spółka może osiągnąć satysfakcjonującą marżę operacyjną. Jednocześnie szybkie „dojrzewanie” paczkomatów pozwala efektywnie skalować biznes. Spółka nie działa w próżni, więc należy spodziewać się znacznej konkurencji w następnych latach. Na rynek paczkomatów w Polsce chce wejść Allegro, AliExpress, Orlen czy Poczta Polska. Dla klienta liczy się łatwość odbioru przesyłki i niezawodność dostaw. Sprawą wtórną dla końcowego odbiorcy jest to czy odbierze z „paczkomatu” InPostu czy DPD. Jednocześnie należy mieć świadomość tego, że nie jest to idealne rozwiązanie dla klienta. Jest po prostu mniej uciążliwe niż czekanie na „spóźnialskiego” kuriera w domu. Jeśli w Polsce rozwinie się efektywna logistyka (dostawa „pod drzwi” tego samego dnia) i w dodatku będzie terminowa, długoterminowy sens istnienia paczkomatów będzie wątpliwy w dużych miastach. W takiej sytuacji konieczna będzie rywalizacja ceną, co uderzy w rentowność biznesu. Otwartym pozostanie pytanie czy klienci będą woleli oszczędzić kilka złotych poświęcając swój czas na dotarcie do paczkomatu. Warto mieć w pamięci, że klienci są bardzo czuli na zmiany polityki cenowej o czym przekonał się chiński Hive Box (posiadający ponad 180 000 „paczkomatów” w 110 miastach). Zawieszenie darmowego przechowywania dostaw w skrytkach w 2020 roku spowodowało niezadowolenie klientów oraz wzywanie do bojkotu usług spółki.

Z drugiej strony paczkomaty w mniejszych miejscowościach nadal mogą być użytecznym uzupełnieniem usług kurierskich. E-commerce w mniejszych miejscowościach rośnie szybciej z powodu mniejszego nasycenia zakupów online niż ma to miejsce w większych miastach.

Inwestor powinien pamiętać, że jednym z ryzyk jest możliwość zakończenia umów najmu powierzchni pod paczkomaty. W takim przypadku Inpost będzie musiał przenieść paczkomat, co może odbić się na ruchu klientów (gorsza lokalizacja).

Koniecznością dla spółki jest zagęszczenie sieci paczkomatów, aby poprawić swoją ofertę dla klientów. Zwiększenie skali działania wymagać będzie zwiększenia liczby paczkomatów. To z kolei jest bardzo kapitałochłonnym przedsięwzięciem. Spółka może nie wygenerować spodziewanych przepływów pieniężnych z działalności operacyjnej, które będą w stanie pokryć konieczne wydatki inwestycyjne (CAPEX). W efekcie spółka będzie zmuszona do zaciągania długu (co w obecnym środowisku niskich stóp procentowych może nie być złym pomysłem) albo podnieść kapitał (korzystając z atrakcyjnych wycen). Na razie InPost zamierza wypłacić akcjonariuszowi w formie dywidendy kilkadziesiąt milionów złotych. Spółka wspomniała w prospekcie emisyjnym, że zgodziła się wypłacić 40 mln zł dywidendy dla głównego akcjonariusza (spółek kontrolowanych przez fundusz Advent) za zysk z 2019 roku.

Osobną kwestią jest wycena spółki, która przekracza 44 mld zł. Spółka dynamicznie się rozwija, ale wydaje się, że obecna wycena już zawiera w sobie znaczy rozwój w kolejnych latach. Przy przychodach, które w 2020 roku wyniosą pewnie około 2,5 mld zł daje to mnożnik kilkanaście razy przychody. Jest to wycena podobna do wielu spółek technologicznych. Na razie InPost nie jest spółką technologiczną, ale z pewnością korzysta z handlu online. Z racji tego można uznać InPost za spółkę wzrostową. Na rynku polskim InPost ma znaczne udziały z tego powodu należy spodziewać się tempa wzrostu w tempie kilkunastu procent rocznie. Z tego powodu kluczowa jest ekspansja zagraniczna, która pozwoli rosnąć szybciej niż tempo wzrostu rynku e-commerce w Polsce. Bez sukcesu na rynku zagranicznym obecna wycena będzie trudna do obronienia.