S&P Global – to nie tylko agencja ratingowa

Skrót S&P kojarzy chyba każda osoba, która chociaż trochę interesująca się rynkami kapitałowymi. Trudno jest przeoczyć nazwę najważniejszego indeksu amerykańskiego rynku: S&P 500. Właścicielem praw do tego indeksu jest właśnie spółka S&P Global Inc. Nie można również zapomnieć o ratingach, które mają duży wpływ na globalne przepływy kapitału. Z usług S&P korzysta ponad 30 000 klientów. Spółka chwali się, że 97 z 100 firm będących na liście Fortune 100 jest klientami S&P. W 31 krajach, gdzie S&P ma swoje biura pracuje ponad 1 500 analityków kredytowych. Łączna liczba prawników wynosi około 22 500.

Reputacja wielu agencji ratingowych została nadwątlona po kryzysie 2007-2009. Za swoje niedopatrzenia wiele z nich musiało zapłacić kary. Przykładem jest S&P, które musiało zapłacić kilka lat temu 1,4 mld$ kary po przegraniu sprawy z Departamentem Sprawiedliwości (DOJ).

Warto również wspomnieć, że spółka regularnie podwyższa dywidendę od ponad 46 lat. Jest więc zaliczana do grona dywidendowych arystokratów. Firma ma bardzo ciekawy model działalności, który opiera się na czterech nogach. Są to:

- Ratingi

- Market Intelligence

- Platts

- Indeksy

Rating

Działalność ratingowa jest najbardziej znaną gałęzią działalności spółki. S&P jest niezależnym dostarczycielem ratingów kredytowych, analiz i rynkowych badań. Ustalanie ratingów ma za zadanie lepiej poinformować rynek o kondycji finansowej danego podmiotu. Jest to kluczowa informacja dla inwestujących w obligacje spółek, rządów, samorządów czy banków. Oceniane są również takie produkty jak ABS czy CLO. Zmiana ratingu może mieć duży wpływ na globalne przepływy kapitału. Warto przypomnieć sobie styczeń 2016. Wtedy agencja S&P obniżyła rating Polski co doprowadziło do osłabienia się polskiej waluty.

Rynek agencji ratingowych jest bardzo skoncentrowany. Największe udziały w rynku mają trzy firmy: S&P, Moody’s oraz Fitch. Według danych ESMA na rynku europejskim te trzy agencje miały 92,1% udziału w rynku. Pozostały kawałek tortu przypadał na 23 agencje, które mogą świadczyć takie usługi w Europie. W Stanach Zjednoczonych sytuacja wygląda podobnie. Według danych zebranych przez NRSRO trzy czołowe agencje mają ponad 93% udział w przychodach branży. Jednocześnie trzy największe agencje niepodzielne rządzą na rynku rządowym. Trzy największe agencje kontrolują prawie 99% rynku. Z tego S&P ma ponad 50% udział w tym segmencie. Na rynku „pozarządowym” również niepodzielnie rządzi S&P, Moody’s oraz Fitch.

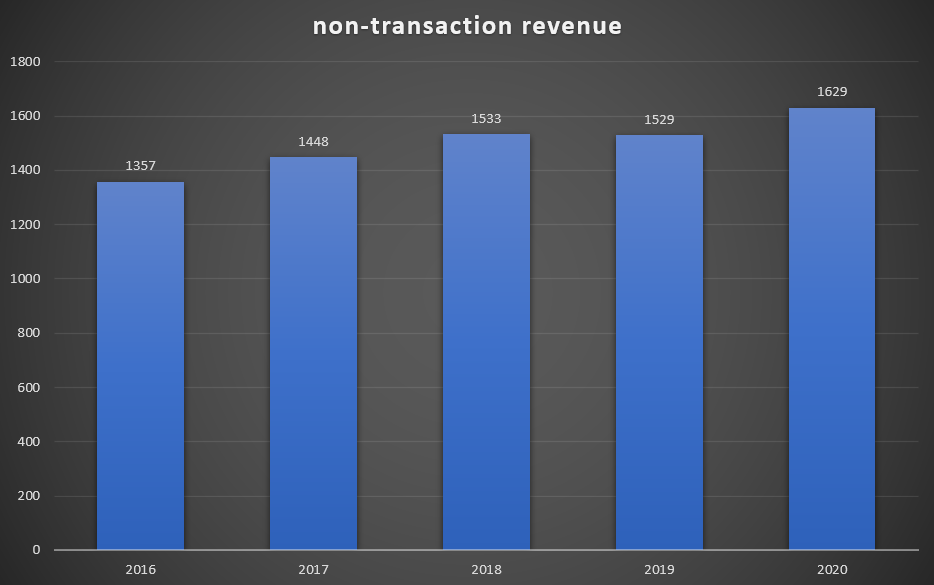

Przychody z tego segmentu dzielą się na transakcyjne oraz nietransakcyjne. Transakcyjne przychody są związane z ustalaniem ratingów nowych emisji długu korporacyjnego, samorządowego i rządowego oraz strukturyzowanych instrumentów dłużnych. Przychody nietransakcyjne dotyczą opłat za monitoring ratingów kredytowych, opłat rocznych wynikających z podpisanych umów oraz opłat za badania i analizy dla spółki zależnej CRISIL.

Agencje ratingowe najczęściej generują przychody w oparciu o opłaty pobierane od emitentów za nadanie oceny ratingowej. W czasie przeprowadzania analizy agencje otrzymują od emitentów informacje. Część z nich nie jest dostępna publicznie. Im bardziej rzetelne analizy kredytowe, tym większą reputacją cieszą się agencje ratingowe. Jednak błędna ocena danej firmy albo instrumentu finansowego może położyć się cieniem na reputacji firmy.

Drugim źródłem przychodów są tzw. opłaty od subskrybentów. Agencje ratingowe pobierają opłaty w zamian za udostępnienie informacji o ratingach kredytowych.

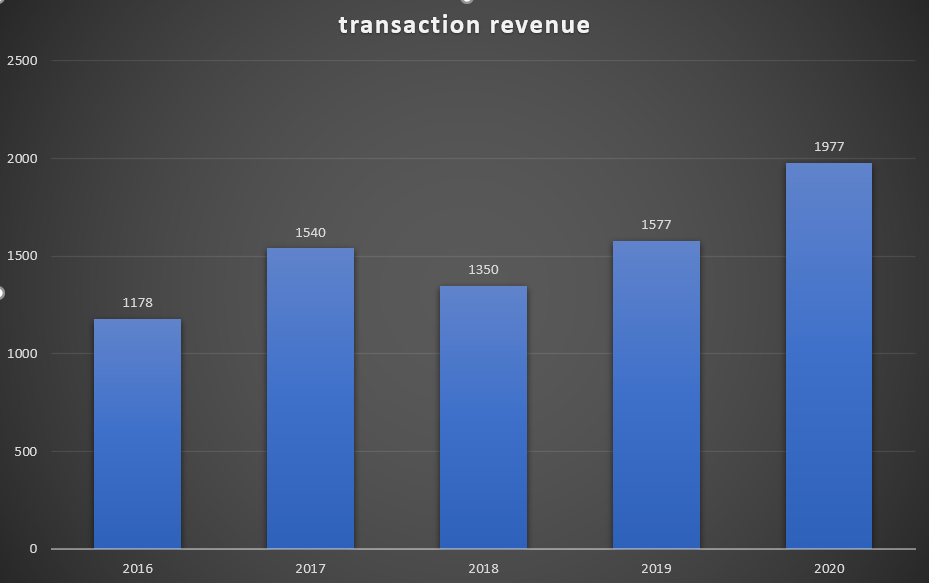

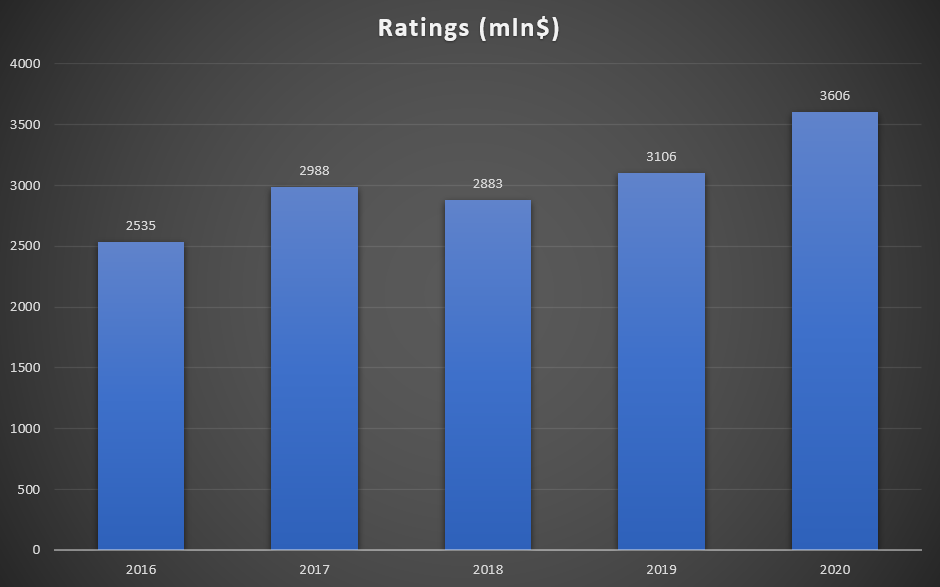

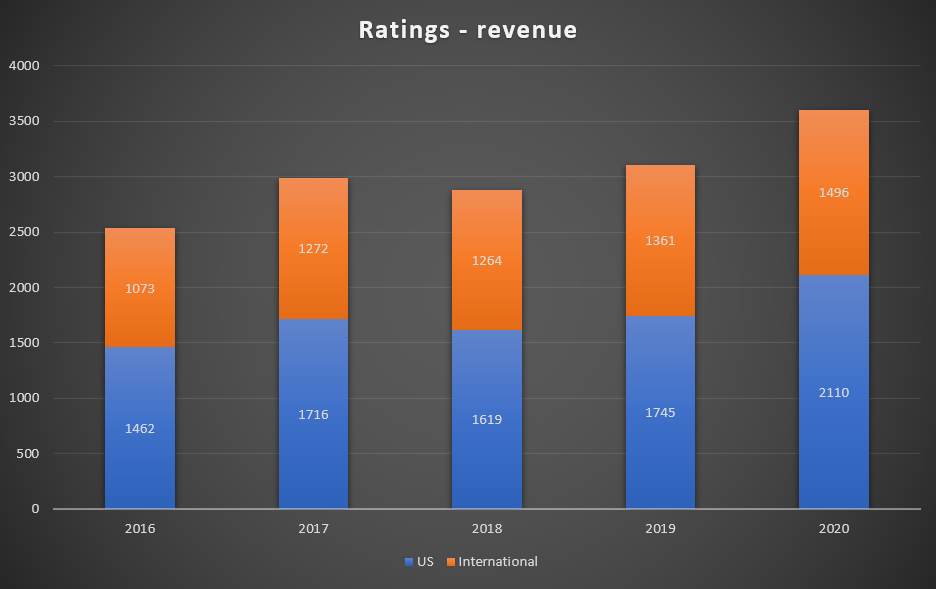

Segment Ratingowy wygenerował w 2020 roku przychody na poziomie 3,6 mld$. Oznaczało to wzrost o 16% r/r. Był to znacznie większy wzrost niż średnia dla lat 2016 – 2019, gdzie przychody tego segmentu rosły średnio o 7% rocznie. Powodem tak dobrego roku było ożywienie na rynku instrumentów dłużnych. Był to jeden z efektów koronawirusa. Zaburzenia w działalności operacyjnej wielu przedsiębiorstw, spowodowało, że wzrosło zapotrzebowanie pożyczkowe u wielu firm. W efekcie wzrósł popyt na usługi agencji ratingowych od emitentów obligacji. Widać to po gwałtownym wzroście przychodów transakcyjnych, które wyniosły 1,9 mld$. Ten typ przychodów był o około 25% wyższy niż rok wcześniej.

Warto wspomnieć, że ten segment spółki znacznie lepiej radził sobie w Stanach Zjednoczonych, gdzie przychody wzrosły o około 21% r/r. Z kolei na rynkach zagranicznych przychody wzrosły o około 10%.

W 2019 roku S&P Global China Ratings uzyskał zgodę na prowadzenie działalności w Chinach. Spółka zależna jest w całości własnością S&P Global. Jest więc to pierwsza agencja ratingowa w całości należąca do zagranicznego kapitału w Chinach. Według danych Banku Rozrachunków Międzynarodowych (BIS), chiński rynek obligacji jest drugim największym na świecie. Jego wartość szacowana jest na około 12,5 biliona $ (ang. Trillion). Dla porównania rynek brytyjski jest szacowany na 5,7 biliona$, natomiast amerykański na 41,3 bln $. Warto nadmienić, że w Chinach dominują pożyczki bankowe (ok. 70% rynku), natomiast obligacje finansują około 11% potrzeb pożyczkowych firm. S&P zamierza się także rozwijać w regionie ASEAN (Malezja, Indonezja, Filipiny, Wietnam).

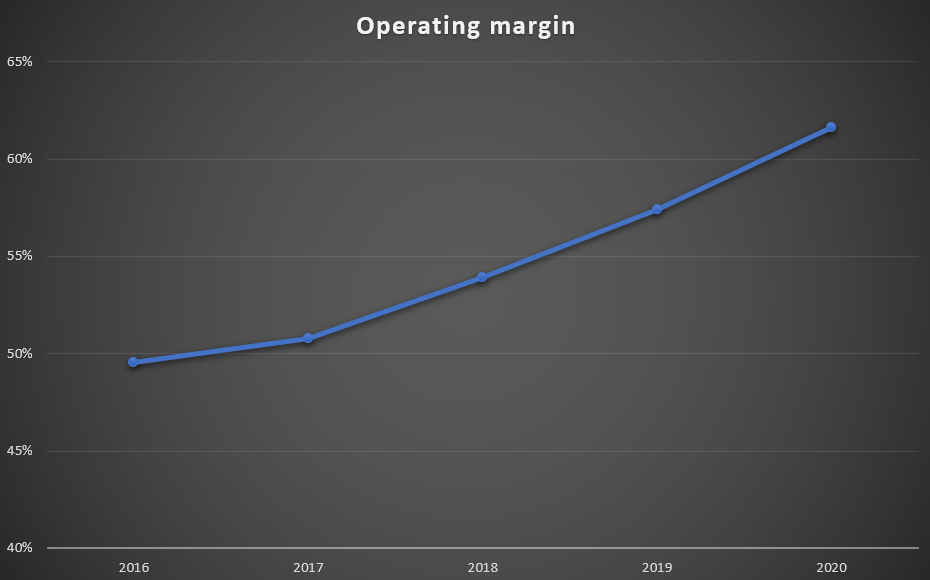

Segment Ratings jest bardzo dochodowy, według danych dostarczonych przez spółkę, S&P Global generuje bardzo wysokie marże operacyjne. W ciągu ostatnich kilku lat spółce udało się znacznie poprawić rentowność tego segmentu.

Market Intelligence

Rozwiązania analityczne dla profesjonalistów. S&P podzieliło je na trzy główne grupy produktów:

- Deteskop – dostarczanie danych, analiz i zewnętrznych badań. Zawiera Market Inelligence Deteskop, który ma w ofercie

o S&P Capital IQ (rozbudowane narzędzie analityczne, udostepniające modele, analizy oraz narzędzia wspomagające pracę analityka) oraz

o SNL Deteskop (rozbudowana analityka sektorowa) - Data Management Solutions – oferta zintegrowanych zbiorczych plików danych, które mogą być dostosowywane przez użytkownika. W ofercie znajduje się m.in.

o Compustat (rozbudowana baza danych z ustandaryzowanymi, historycznymi danymi, rozwiązania dla analityków ilościowych).

o GICS (Global Industry Classification Standard) – powstał w wyniku współpracy MSCI jest to standaryzowana klasyfikacja sektorowa ponad 47 000 spółek ze 120 krajów. Rozwiązaniem konkurencyjnym jest ICB stworzony przez Dow Jones i FTSE.

o CUSIP – rozwiązanie należy do ABA (Amerykańskie Stowarzyszenie Bankowców) S&P zarządza 9 alfanumerycznym kodem indentyfikacyjnym papierów wartościowych (zastosowanie w US i Kanadzie) - Credit Risk Solutions – dostarczanie danych i analiz ratingów. Zawiera subskrypcje takich rozwiązań jak:

o RatingsDirect – również dostępne na S&P Capital IQ, zapewnia wizualizację portfela dłużnego oraz obszerne informacje o wiarygodności kredytowej firm i rządów.

o RatingsXpress – rozwiązania pomocne w backtestach modeli ryzyka kredytowego, tworzenie benchmarku do wewnętrznych modeli, oceny ryzyka kontrahenta.

o Credit Analytics – interaktywne benchmarki, historia ratingów, dostęp do fundamentalnej i kredytowej analizy. Rozwiązania dostępne na S&P Capital IQ.

Przychody tego segmentu głównie zależą od opłat subskrypcyjnych. Dzięki nim klienci mają dostęp do analiz i danych oraz zewnętrznych raportów. Głównie klienci wybierają dostęp do danych przez kanały webowe np. Market Intelligence Deteskop, RatingsDirect, RatingsXpress czy Credit Analytics. Przychody niesubskrypcyjne pochodzą z reguły od usług doradczych, analitycznych.

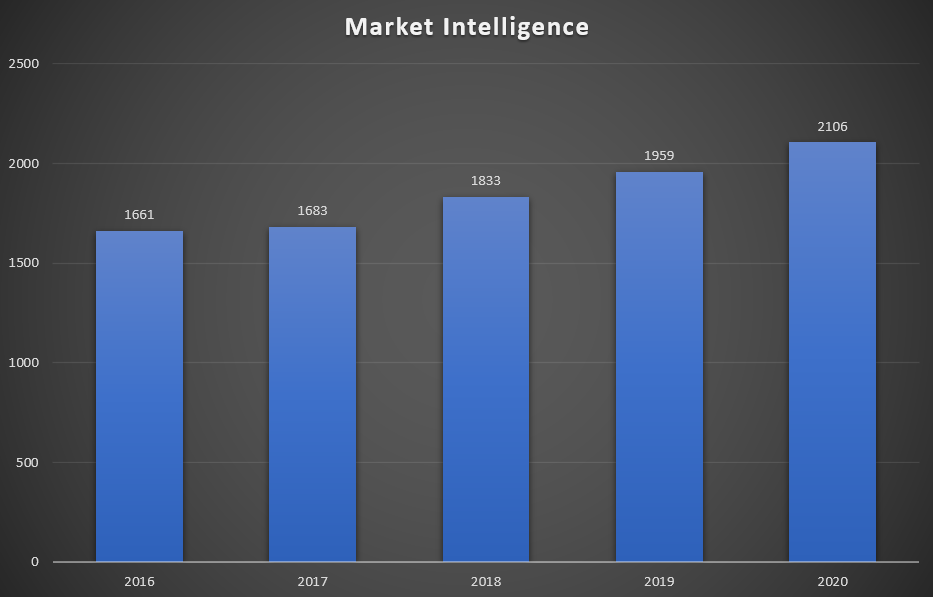

Segment Market Intelligence wygenerował w 2020 roku przychody na poziomie 2,1 mld$. Oznaczało to wzrost o 7,5% r/r. Był to znacznie większy wzrost niż średnia dla lat 2016 – 2019, gdzie przychody tego segmentu rosły średnio o 5,7% rocznie. Jednym z powodem wzrostu przychodów była akwizycja 451 Research oraz dobra sprzedaż takich produktów spółki jak RatingsXpress®, RatingsDirect®, CUSIP.

Warto wspomnieć, że około 64% przychodów tego segmentu jest generowana w Stanach Zjednoczonych. W przeciągu ostatnich 5 lat udział amerykańskich klientów w przychodach tego segmentu spadła o 4 punkty procentowe.

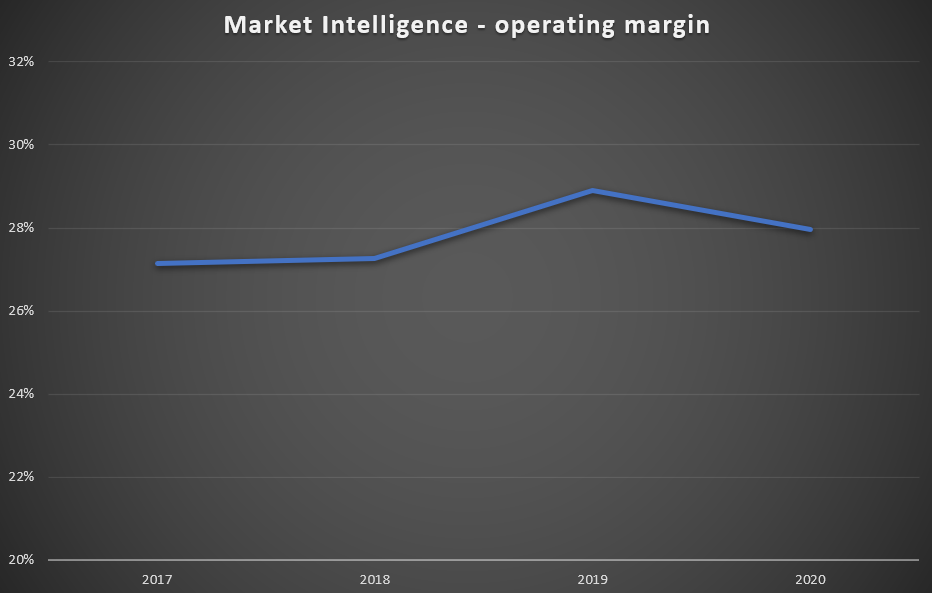

Market Intelligence ma najniższą rentowność operacyjną ze wszystkich segmentów działalności spółki. W ostatnich latach jego rentowność wahała się między poziomem 27%-28%.

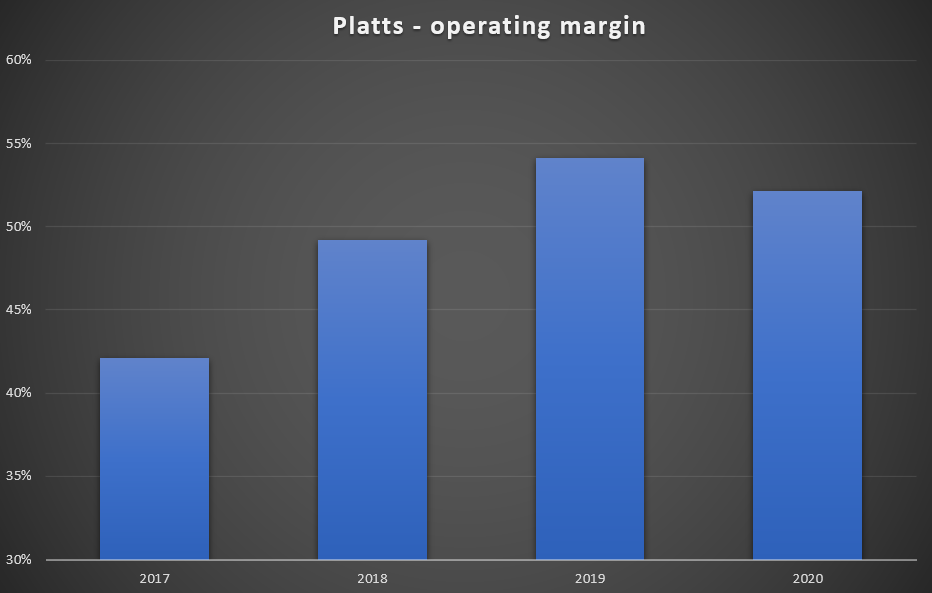

Platts

W tym segmencie S&P dostarcza informacje cenowe, indeksy oraz benchmarki dla rynku surowcowego oraz energetycznego. Platts dostarcza również rozbudowane dane o rynku surowcowym. Działania tego segmentu mają zwiększyć transparentność rynku surowcowego. Głównymi klientami S&P Global Platts są producenci, traderzy, pośrednicy na rynku: energetycznym, petrochemicznym, metalowym oraz płodów rolnych.

Spółka generuje przychody z trzech źródeł. Pierwszym są opłaty subskrypcyjne za dostęp do najświeższych informacji, danych rynkowych. Kolejnym rodzajem tantiemy za licencje uprawniające do skorzystania z danych rynkowych przygotowywanych przez S&P Global Platts. Ostatnia grupa przychodów zależy od zdarzeń jednorazowych takich jak konferencje czy konsultacje. Od ponad dwóch lata największe znaczenia mają przychody z subskrypcji, które odpowiadały za około 92% sprzedaży wygenerowanej przez segment Platts.

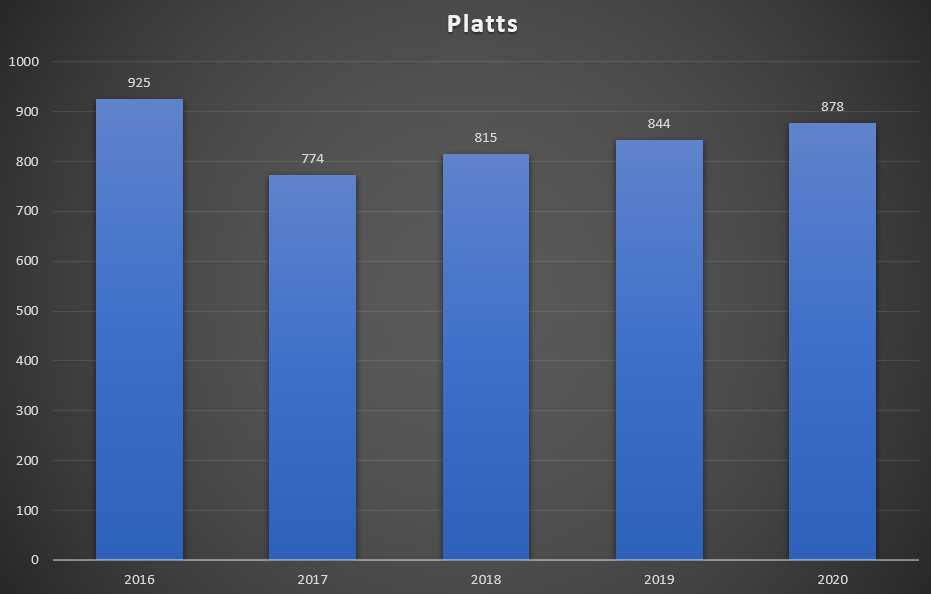

Segment Platts wygenerował w 2020 roku przychody na poziomie 878 mln$. Oznaczało to wzrost o 4% r/r. Warto wspomnieć, że w 2019 roku sprzedaż tego segmentu wzrosła o 3,6% r/r. Spadek sprzedaży w 2017 roku wynikał ze sprzedaży udziałów w J.D. Power (wrzesień 2016). Wzrost przychodów wynikał m.in. z wpływu przejęć Enerdata i Live Rice Index. Część wzrostu przychodów wynikała z podniesienia cen za dostęp do danych. Warto wspomnieć, że w ostatnich latach znacznie poprawiła się marżowość biznesu Platts.

Indeks

S&P Dow Jones Indices jest jednym z największych dostawców indeksów na świecie. Stanowi „wielką trójkę” graczy do których należą jeszcze FTSE Russell oraz MSCI. Według danych zebranych przez Burton-Taylor International Consulting te trzy podmioty kontrolują ponad 70% udziałów w rynku.

S&P Global Inc posiada 73% udziałów w S&P Dow Jones Indices, udziały mniejszościowe w chwili założenia S&P DJI miały CME Group (24,4%) oraz Dow Jones & Company (2,6%). Należy pamiętać, że po 2017 roku CME ma prawo sprzedać w dowolnym momencie pozostałe udziały w S&P DJI. Natomiast S&P Global Inc jest zobowiązania do wykupu co najmniej 20% udziałów. Do najbardziej rozpoznawalnych indeksów kwotowanych przez spółkę należy Dow Jones Industrial Average, S&P 500, S&P 100, S&P 400. Oprócz tego w ofercie jest wiele indeksów tematycznych jak np. ESG czy indeksy rynku nieruchomości.

Przychody z tego segmentu pochodzą z 4 źródeł:

- Pierwszym są opłaty wynikające z wielkości aktywów produktów inwestycyjnych (ETF, fundusze) opartych o indeksy S&P DJI,

- Opłaty tantiemowe uzależnione od wolumenu kontraktów terminowych i opcji opartych o indeksy S&P,

- Indeksowe opłaty licencyjne – stałe lub zmienne opłaty powiązanych z indeksami (dotyczy to produktów pozagiełdowych),

- Opłaty za indeksy specjalistyczne, raporty oraz analizę portfolio.

Największy udział w tym segmencie mają produkty generujące przychody oparte o wielkość aktywów pod zarządzaniem (AUM). Ten rodzaj przychodów rósł w latach 2016 – 2020 średniorocznie o 14,2%. Warto wspomnieć, że opłaty oparte o AUM generują około 65% przychodów segmentu, co oznacza wzrost o 6 punktów procentowych od końca 2016 roku.

Dla S&P Global jest to najbardziej dochodowy biznes. Marża operacyjna w 2020 roku przekroczyła 67%. Wspomniany segment jest kolejną maszynką do produkcji gotówki.

Zarząd

Douglas L. Peterson – CEO S&P Global – ze spółką związany od ponad 10 lat. W latach 2011 – 2013 pracował jako President w Standard & Poor’s. Jednak w 2013 roku został awansowany na CEO całej firmy – S&P Global. Przed pracą w S&P był związany przez 25 lat z Citibank. Przez ponad 6 lat był M.in. CEO Citigroup Japan a przez prawie 2 lat COO całej firmy.

John Berisford – S&P Global Ratings – pracuje w S&P Global od 2011 roku. Wcześniej przez 22 lata pracował w PepsiCo, gdzie brał udział m.in. w projektach związanych z integracją Pepsi z przejętymi rozlewniami (Pepsi Bottling Group). W S&P odpowiadał m.in. za realizację planu restrukturyzacji McGraw Hill m.in. poprzez sprzedaż McGraw Hill-Education.

Dan Draper – CEO S&P Dow Jones Indices – od czerwca 2020 roku prauje w S&P Global jako CEO S&P Dow Jones Indices. Przed pracą w S&P przez 6 lat pracował jako Dyrektor Zarządzający w Invesco US gdzie odpowiadał za cał obszar ETF-ów oraz funduszy. Pracował również w takich firmach jak Credit Suisse czy Lyxor gdzie także odpowiadałza rozwój oferty ETF-ów.

Martina L. Cheung – President S&P Global Market Intelligence – od 2010 roku pracuje w S&P na różnych stanowiskach. Pracowała m.in. jako CSO (Chief Strategy Officer), gdzie tworzyła średnio i długoterminową strategię firmy. Od 2016 roku związana z S&P Global Market Intelligence.

Saugata Saha – od stycznia 2021 roku jest szefem S&P Global Platts. W samym S&P Global pracuje od prawie 8 lat. Przed pracą w S&P pracował przez 7 lat w McKinsey & Company.

Struktura akcjonariatu

S&P Global Inc nie ma skoncentrowanego akcjonariatu. Dominują za to instytucje finansowe, które kontrolują znaczną część udziałów poprzez swoje fundusze inwestycyjne czy ETF-y. Poniżej zestawienie 4 największych akcjonariuszy spółki:

| Akcjonariusz | % akcji |

| Vanguard Group | 8,40% |

| Blackrock | 7,28% |

| State Street | 4,52% |

| Price T Rowe | 2,86% |

Analiza fundamentalna

S&P Global jest bardzo stabilną i marżową spółką. Posiadanie bardzo silnej pozycji rynkowej w segmencie indeksów oraz ratingów powoduje, że firma ma bardzo silną fosę. Jednocześnie sam rynek charakteryzuje się dużymi barierami wejścia (prawne, reputacji, skali działania), że nowo pojawiająca się konkurencja na razie nie jest w stanie zagrozić wielkiej trójce rynku ratingów oraz wielkiej trójce dostawców indeksów.

Wyniki finansowe

Firma ze względu na swoją reputację oraz branże w których działa może osiągać bardzo dobre marże na działalności operacyjnej. Warto również wspomnieć, że spółka bardzo efektywnie zarządza kapitałem, co widać po bardzo wysokiej rentowności kapitałów własnych. Warto również wspomnieć, że rentowność zainwestowanego kapitału (ROIC) wahała się między poziomem 28%-30%.

| mln $ | 2017 | 2018 | 2019 | 2020 |

| Przychody netto | 6 063 | 6 258 | 6 699 | 7 442 |

| zysk operacyjny | 2 751 | 2 961 | 3 159 | 3 867 |

| marża operacyjna | 45,37% | 47,32% | 47,16% | 51,96% |

| zysk netto | 1 496 | 1 958 | 2 123 | 2 339 |

| kapitał własny | 2 118 | 2 304 | 2 804 | 3 352 |

| ROE | 70,63% | 84,98% | 75,71% | 69,78% |

| Zysk na akcję (EPS) | 5,78$ | 7,73$ | 8,60$ | 9,66$ |

Generowana gotówka

Spółka dosyć hojnie dzieli się generowaną gotówką z akcjonariuszami. W ciągu ostatnich 4 lat (2017 – 2020) S&P Global Inc. wygenerował około 10 miliardów dolarów wolnej gotówki (środki wygenerowane z działalności operacyjnej pomniejszone o wydatki inwestycyjne). Wygenerowana gotówka została wykorzystana na przejęcia, wypłatę dywidendy oraz skupy akcji.

W ciągu czterech lat spółka przeznaczyła na:

- przejęcia 776 mln$,

- dywidendy 2 129 mln$

- skupy akcji 5 307 mln$

Z racji tego, że FCF były wyższe niż gotówka zwrócona akcjonariuszom oraz przejęcia spowodował wzrost poziomu gotówki w badanym okresie o 1,7 mld$.

| Mln $ | 2017 | 2018 | 2019 | 2020 |

| OCF | 2 016 | 2 064 | 2 776 | 3 567 |

| CAPEX | – 123 | – 113 | – 115 | – 76 |

| FCF | 1 893 | 1 951 | 2 661 | 3 491 |

| przejęcia | – 83 | – 401 | – 91 | – 201 |

| dywidenda (-) | – 421 | – 503 | – 560 | – 645 |

| skup akcji (-) | – 1 050 | – 1 726 | – 1 306 | – 1 225 |

Struktura zadłużenia

Na koniec 2020 roku S&P Global posiadało 4,1 mld$ długoterminowego długu odsetkowego. Sytuacja płynnościowa spółki na najbliższe lata jest bardzo dobra. Należy jednak pamiętać, że niedługo spółka przejmie IHS Markit gdzie transakcja będzie wynosić 44 mld$, z czego 4,8 mld$ to przejęty dług netto IHS. Poniżej zestawienie potencjalnych płatności zobowiązań:

S&P Global nie ma problemów z obsługą zadłużenia. Warto również porównać stosunek nominalnego długu netto do EBITDA, który jest bardzo niski. Spółka zatem ma przestrze do zwiększenia zadłużenia aby sfinansować przejęcie IHS Markit.

| Mln$ | 2017 | 2018 | 2019 | 2020 |

| zadłużenie netto* | 780 | 1 727 | 1 786 | 637 |

| EBITDA | 2 931 | 3 167 | 3 363 | 4 073 |

| dług/EBITDA | 0,27 | 0,55 | 0,53 | 0,16 |

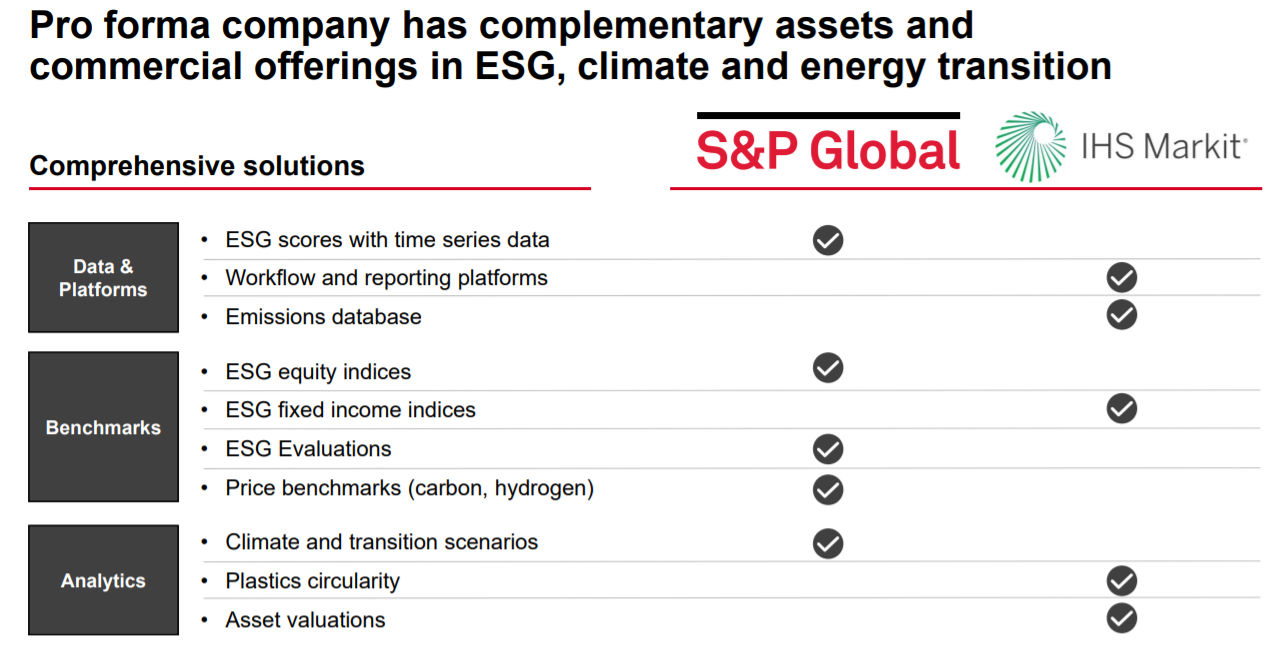

Przejęcie IHS Markit

W listopadzie 2020 roku S&P Global ogłosiło plan przejęcia IHS Markit. Transakcja ma wynieść około 44 mld$. Akcjonariusze IHS Markit mieli otrzymać akcje nowo powstałej spółki. W efekcie będą posiadali ponad 32% udziałów w połączonej firmie. Połączenie firm ma wygenerować synergie w postaci wzrostu przychodów o 350 mln$ oraz synergie kosztowe na poziomie 480 mln$. IHS Markit generuje około 88% przychodów powtarzających (subskrypcje itp.). Dla porównania S&P Global generuje 69% tego typu przychodów. Przejecie IHS pozwoli na uzupełnienie oferty spółki w takich obszarach jak indeksy, analityka czy dane rynkowe.

S&P Global otrzymał zgodę na połączenie z IHS Markit. Jednocześnie część biznesu HIS musiała zostać sprzedana konkurencji. Mowa tutaj o segmencie PRA (Price Reporting Agency). Sprzedane zostaną następujące projekty: OPIS (Oil Price Information Serices), CMM (Coals, Metals and Mining) oraz PCW (PetrochemWire).

To win approval for the deal, the companies agreed to sell three of IHS Markit’s price reporting agency (PRA) businesses. The department said the businesses are: Oil Price Information Services (OPIS); Coals, Metals, and Mining (CMM); and PetrochemWire (PCW).

Konkurencja

Z racji tego, że firma posiada bardzo zdywersyfikowaną działalność posiada bardzo dużą konkurencję, która rywalizuje ze spółką w poszczególnych segmentach. Przykładowo MSCI rywalizuje z S&P Global w segmencie indeksów. Poniżej krótkie podsumowanie wybranej konkurencji notowanych na rynku publicznym.

Moody’s Corporation

Historia spółki sięga 1909 roku, kiedy została założona przez Johna Moody-ego. Obenie jest to główny konkurent S&P w segmencie ratingowym. Moody’s należy do „Wielkiej Trójki”, wśród agencji ratingowych. Oprócz segmentu ratingowego, Moody’s Corporation dostarcza również produkty analityczne pomagające profesjonalistom zarządzać ryzykiem kredytowym czy przeprowadzać analizy kredytowe. Obecna kapitalizacja spółki przekracza 72 mld$. Warto wspomnieć, że największym akcjonariuszem jest wehikuł inwestycyjny Buffetta – BERKSHIRE HATHAWAY INC, który posiada ponad 13% akcji spółki.

| Mln$ | 2017 | 2018 | 2019 | 2020 |

| Przychody | 4 204 | 4 443 | 4 829 | 5 371 |

| Zysk operacyjny | 1 832 | 1 916 | 2 071 | 2 459 |

| Marża operacyjna | 43,58% | 43,12% | 42,89% | 45,78% |

| Zysk netto | 1 101 | 1 310 | 1 422 | 1 778 |

FactSet

Jest to jedna z firm dostarczająca narzędzia dla profesjonalnych inwestorów działających na rynku kapitałowym. Z rozwiązań firmy korzystają analitycy sell-side oraz buy-side oraz zarządzający funduszami inwestycyjnymi, funduszami hedge. FactSet konkuruje z takimi przedsiębiorstwami jak Bloomberg, S&P Global czy Thomson Reuters. Wszystkie wspomniane firmy starają się dostarczać rozbudowane informacje rynkowe. Spółka stara się przejmować mniejszych dostawców danych rynkowych aby poszerzać ofertę produktową. Obecna kapitalizacja spółki wynosi 18 mld$.

| Mln$ | 2018 FY | 2019 FY | 2020 FY | 2021 FY |

| Przychody | 1 350,1 | 1 435,4 | 1 494,1 | 1 591,4 |

| Zysk operacyjny | 371,1 | 438,0 | 439,7 | 474,0 |

| Marża operacyjna | 27,49% | 30,51% | 29,43% | 29,79% |

| Zysk netto | 267,1 | 352,8 | 372,9 | 399,6 |

Verisk Analytics

Spółka została założona w 1971 roku. Jest to jeden z komponentów indeksu S&P 500. Firma zajmuje się dostarczaniem usług analizą danych oraz zarządzaniem ryzykiem. Wśród klientów spółki wchodzą firmy działające w branży ubezpieczeniowej, wydobywczej, inne firmy finansowe. Spółka Verisk seryjnie przejmuje mniejszych konkurentów, przez co powiększa swoją ofertę rynkową. Przykładowo w 2015 roku Verisk przejął za 2,8 mld$ Wood Mackenzie, która zajmowała się dostarczaniem danych dla firm z przemysłu chemicznego, wydobywczego czy metalurgicznego. Obecna kapitalizacja Verisk wynosi około 36 mld$.

| Mln$ | 2017 | 2018 | 2019 | 2020 |

| Przychody | 2 145,2 | 2 395,1 | 2 607,1 | 2 784,6 |

| Zysk operacyjny | 808,0 | 835,6 | 831,1 | 1 020,9 |

| Marża operacyjna | 37,67% | 34,89% | 31,88% | 36,66% |

| Zysk netto | 555,1 | 598,7 | 449,9 | 712,7 |

Podsumowanie

Spółka ma ciekawy model biznesowy. Jest on bardzo zdywersyfikowany, oprócz rozwiązań ratingowych w ofercie S&P jest także dostarczanie indeksów, narzędzi analitycznych oraz usług dla rynku surowcowego. Jest to bardzo dochodowy biznes. W kolejnych latach można spodziewać się kontynuacji skupów akcji i wypłaty dywidendy, mimo przejęcia IHS Markit. Obecnie spółka jest wyceniania na ponad 113 mld$, co daje wskaźnik P/E na przyszły rok na poziomie około 34. Jest to ambitna wycena i kupujący powinni zdawać sobie z tego sprawę. Z drugiej strony przychody spółki mogą rosnąć o kilka procent rocznie a skupy akcji spowodują przyspieszenie wzrostu wskaźnika zysku na akcje (EPS).

Warto wspomnieć o ratingach, które mają największy udział w przychodach. Według danych zebranych przez S&P Global Fixed Income Research z 2018 roku między 2020-2023 rokiem do zrolowania było zadłużenie korporacyjne o wartości 8,78 bln$. Oczywiście są to stare dane, ale pokazują, że usługi S&P nadal będą potrzebne.

Segment ratingowy jest dosyć specyficzny. Jednym z podstawowych zarzutów dotyczących działalności ratingowej S&P Global jest możliwy konflikt interesów między inwestorami a klientami. Z jednej strony klienci wynagradzają S&P za przygotowanie analiz kredytowych. Z drugiej strony inwestorzy oczekują bezstronnej opinii dotyczącej kondycji finansowej analizowanego podmiotu. Jak zatem firma stara się nie dopuścić do powstania konfliktu interesów? S&P stworzyło wyraźny rozdział obowiązków między zespołem przygotowującym analizy kredytowe a działem obsługi klientów. Specjaliści ds. obsługi klienta w S&P zajmują się utrzymywaniem relacji z klientami, negocjują umowy i cennik usług. Nie mają jednak dostępu do decyzji podejmowanych na komitetach ratingowych. Warto również wspomnieć, że same komitety ratingowe pozwalają znacznie ograniczyć ryzyko związane z przeprowadzeniem oceny kredytowej. Rolą komitetu jest odrzucenie albo zaakceptowanie oceny ratingowej przygotowanej przez analityka.

Zdarzało się, że czołowe agencję były karane za nie stosowanie najwyższych standardów przy przeprowadzaniu oceny kredytowej. Departament Sprawiedliwości Stanów Zjednoczonych (DoJ) kilka lat temu pozwał agencję S&P o 5 mld$ za to, że nadawała najwyższe ratingi kredytowe instrumentom opartych o kredyty hipoteczne, mimo że agencja była świadoma ryzyka jakie niosą za sobą te instrumenty. Pozew dotyczył spraw z lat przed kryzysem 2007-2009. Ostatecznie w 2015 roku S&P zapłaciło za te praktyki 1,4 mld dolarów kary. Kryzys subprime podkopał reputację wielu agencji ratingowych i zachęcił rządy wielu krajów do zwiększenia regulacji tego segmentu rynku.

Jednak S&P Global to nie tylko ratingi. W najbliższych latach powinien nastąpić napływ kapitału do sektora zarządzania aktywami. Będzie to zwiększało przychody segmentu indeksów. Wynika to z tego, że indeksy są wykorzystywane jako benchmarki dla funduszy aktywnie zarządzanych jak i pasywnie (np. ETF-ów). S&P jest jednym z największych dostawców indeksów na świecie. Z tego powodu będzie czerpał benefity z trendu bogacenia się społeczeństwa.