MSCI – „Netflix” branży inwestycyjnej i król rynku indeksów [Poradnik]

![MSCI – „Netflix” branży inwestycyjnej i król rynku indeksów [Poradnik]](https://forexclub.pl/wp-content/uploads/2021/03/MSCI-etf.jpg?v=1616398604)

MSCI jest wiodącym dostawcą rozwiązań dla światowej społeczności inwestycyjnej. Spółka jest połączeniem dostawcy indeksów, usług analitycznych oraz agregatorem danych. MSCI zarówno zbiera dane do indeksów, jak również zajmuje się ich kreowaniem i kwotowaniem. Oferuje również szeroki wachlarz usług analitycznych, które pomagają zarządzać ryzykiem oraz płynnością instytucji finansowych. Główną usługą jest udostępnianie indeksów akcji, obligacji, hedge fund-ów, produktów multi-aktywowych. Z usług MSCI korzysta ponad 7 500 klientów z ponad 85 krajów. Z oferty MSCI korzystają zarówno posiadacze aktywów (np. fundusze emerytalne), jak i zarządzający aktywami (zarówno pasywni jak i aktywni). Ostatnią grupą są pośrednicy czy organizatorzy handlu (np. giełdy).

Spółka zatrudnia około 3200 pracowników, którzy pracują w 20 krajach. Około 200 pracowników zajmuje się researchem, z kolei 1500 pracowników zajmuje się rozwijaniem narzędzi technologicznych oraz analizą dużych zbiorów danych. Spółka podaje również, że około 700 pracowników zajmuje się obsługą klientów.

Podstawowe informacje o branży dostawców indeksów

Indeksy są istotnym produktem dla całej branży zarządzania aktywami. Zwiększają przejrzystość rynku zarówno dla końcowych klientów (udostępniających kapitał), jak i zarządzających. Dodatkowo indeksy pozwalają lepiej i prościej porównywać osiągane przez fundusz wyniki z porównywalną grupą aktywów.

Całą branżę indeksów można podzielić na dostarczycieli danych, dostawców indeksów (administratorzy indeksów) oraz twórców produktów powiązanych do indeksów (np. ETF). MSCI jest zarówno dostawcą danych, jak i twórcą indeksów. Z kolei odbiorcami usług MSCI są twórcy produktów, np. BlackRock, który tworzy ETF-y, albo fundusze indeksowe, które również naśladują indeksy tworzone przez MSCI.

PRZECZYTAJ: Vanguard – jeden z „wielkiej trójki” rynku ETF

Zarządzający aktywami muszą podążać za potrzebami swoich klientów. Z tego powodu szukają coraz bardziej szczegółowych benchmarków. Przykładem może być coraz większa popularność inwestowania według norm ESG. Z tego powodu w ofercie MSCI pojawiły się indeksy grupujące spółki odpowiedzialne społecznie (np. MSCI ACWI ESG Leaders). Jednocześnie MSCI wprowadziło ratingi (od AAA do CCC) informujące o spełnianiu norm ESG przez spółki.

Głównymi graczami na rynku indeksów są: S&P Dow Jones Indices, FTSE Russell, a także MSCI. Według danych zebranych przez Burton-Taylor International Consulting w 2018 roku przychody wielkiej trójki wynosiły:

- FTSE Russell – 842,3 mln$,

- S&P DJI – 837 mln$,

- MSCI – 835,5 mln$.

Biorąc pod uwagę, że cały rynek wynosił w 2018 roku około 3,5 mld$, to „wielka trójka” miała około 72% udział w rynku.

Poza główną trójką jest jeszcze wielu innych konkurentów np. Bloomberg, Nasdaq, STOXX, Alerian, Intercontinental Exchange, Solactive, Morningstar, CRSP czy SIX.

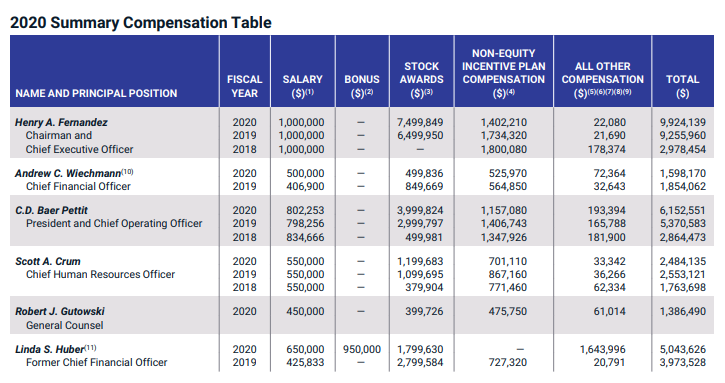

CEO, wynagrodzenia oraz główni akcjonariusze

Henry A Fernandez (Chairman i CEO) – pracuje w firmie od 1996 roku. Pełni rolę CEO od 1998 roku. Od 2007 roku pełni również funkcję Prezesa Zarządu. Przed pracą w MSCI pan Fernandez pracował w Morgan Stanley (1983 – 1991). Z racji otrzymywania części wynagrodzenia w akcjach, CEO spółki posiada 2,43% udziałów w MSCI.

Cechą charakterystyczną polityki wynagrodzeń spółki jest niewielka pensja podstawowa oraz duże bonusy, które uzależnione są od realizacji krótko- oraz długoterminowych celów spółki. Największą składową wynagrodzenia są nagrody w postaci akcji.

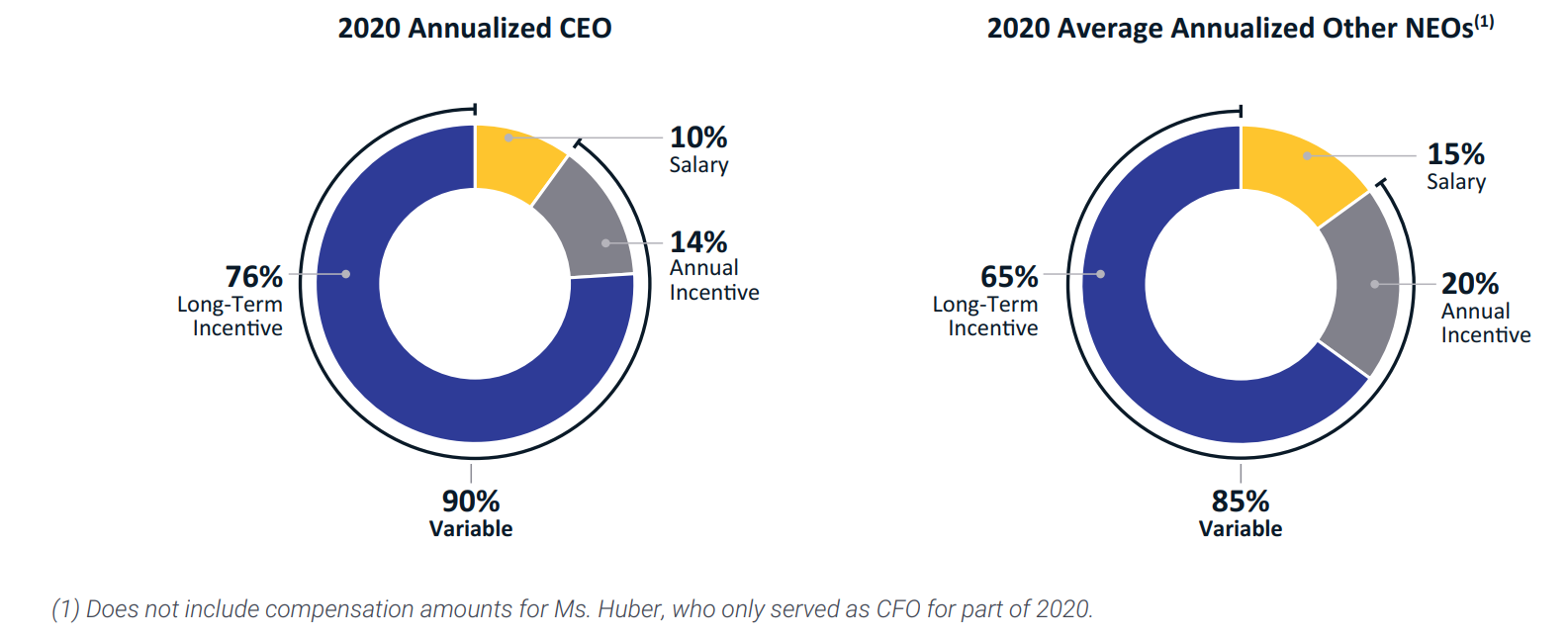

Zgodnie z poniższymi wykresami, największy wpływ na poziom wynagrodzeń wyższej kadry managerskiej ma realizacja długoterminowego planu spółki. Jednocześnie cechą charakterystyczną jest to, że wynagrodzenie stałe waha się od 10%-15% wynagrodzenia ogółem.

Spółka ma bardzo rozdrobniony akcjonariat. Największymi udziałowcami są dwie czołowe firmy z sektora pasywnego zarządzania aktywami. Na dzień 2 marca 2021 roku BlackRock posiada 7,75% udziałów w spółce. Z kolei Vanguard Group za pośrednictwem swoich funduszy posiada 10,43% udziałów w spółce. Wyższa kadra managerska (razem z CEO) posiadała 2,93% udziałów spółki.

Struktura klientów MSCI

Największym klientem spółki jest Blackrock, który jest jednym z liderów na rynku pasywnego zarządzania aktywami. W 2019 roku Blackrock odpowiadał za 11,5% przychodów MSCI. Rok później firma odpowiadała za 11% przychodów.

BlackRock głównie korzysta z oferty indeksów (m.in. jako benchmark do swoich ETF-ów). W tym segmencie BlackRock odpowiada za 18,9% przychodów. Rok później udział BlackRock w tym segmencie spadł do 18%. W przypadku segmentu analitycznego żaden z klientów nie przekracza 10% przychodów.

Dane operacyjne

Model biznesowy MSCI opiera się na dostarczaniu usług, które z reguły wymagają wykupienia subskrypcji. Z tego powodu podstawowymi wskaźnikami informującymi o dobrej kondycji biznesu są: rosnący run rate, wzrost subskrypcji i wzrastający poziom retencji.

Run rate

Run rate wyliczany jest na podstawie annualizowanej wartości powtarzających się przychodów z tytułu umów licencyjnych na kolejne 12 miesięcy. Zakładane jest, że wygasające umowy zostaną przedłużone na kolejny okres. Dla przychodów generowanych w oparciu o wielkość aktywów lub wolumen kontraktów terminowych i opcji do wyliczenia wskaźnika bierze się wartość aktywów z ostatniego dnia handlowego na koniec kwartału oraz kwartalny wolumen handlu derywatami. W tym wskaźniku nie ma zawartych jednorazowych opłat. Z „run rata” wyłączone są annualizowane wartości kontraktów, w których klient jednoznacznie powiadomił o planach zakończenia współpracy (zerwanie lub nieprzedłużenie umowy).

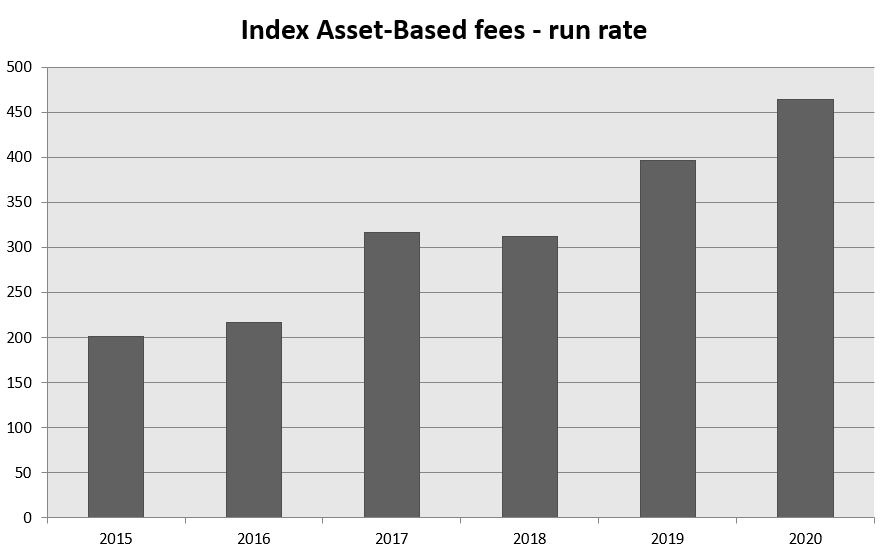

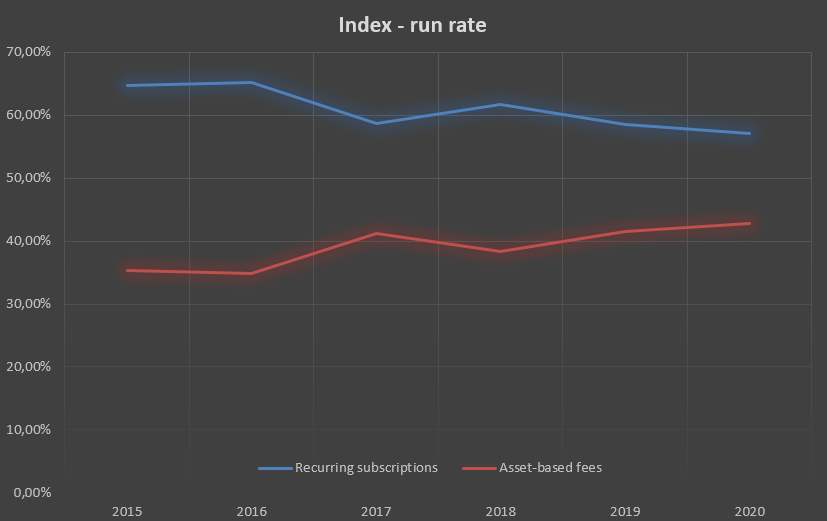

Index – asset-based fee

Run rate wyliczony dla opłat w oparciu o wielkość aktywów wzrósł w ciągu roku o 17,2% do poziomu 464,1 mln$. W wartościach nominalnych wzrost prognozowanych opłat wyniósł ok 68,0 mln$.

Powodem poprawy run rate w rozwiązaniach pasywnych był wzrost aktywów pod zarządzaniem (AUM) w ETF-ach odwołujących się do indeksów MSCI oraz w pozostałych pasywnych rozwiązaniach. Wartość AUM wzrosła o 18,1% do poziomu 1 103,6 mld$. Za wzrost AUM odpowiadały zarówno napływy netto (+75,6 mld$), jak i wzrost wartości aktywów (+93,6 mld$). Kolejnym czynnikiem był wzrost opłaty dla derywatów opartych o indeksy MSCI.

Warto wspomnieć, że nieznacznie zmienił się mix produktowy, który obniżył średnią wartość opłat do 2,67 punktów bazowych z 2,82 w roku poprzednim.

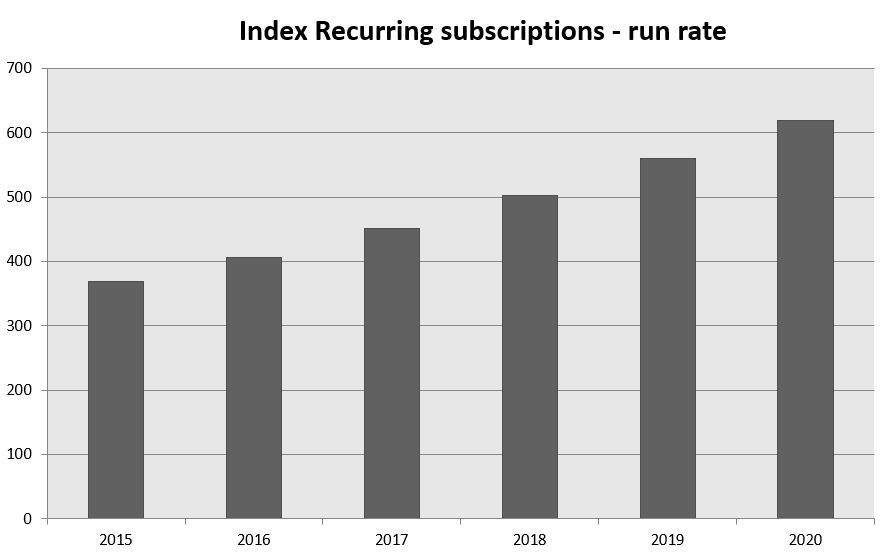

Index – recurring subscription

Poziom szacowanych subskrypcji w segmencie indeksów wzrósł w ciągu roku o 10,6% do poziomu 618,4 mln$. Pod względem nominalnym wzrost wyniósł około 59,1 mln$. Powodem wzrostu run rate jest poprawa wyników sprzedaży w produktach indeksowych wyspecjalizowanych, zindywidualizowanych, ESG oraz faktorowych.

Nadal dominującą pozycję w segmencie indeksów mają opłaty oparte o model subskrypcyjny. Jednak na przestrzeni ostatnich 5 lat widać delikatny wzrost udziałów opłat opartych o wielkość aktywów. Ma to swoje dobre strony, ponieważ w przypadku wzrostu wartości AUM opłata automatycznie wzrasta. W przypadku zwykłych subskrypcji konieczna jest zmiana cennika, co może wywierać negatywny wpływ na retencję klientów. Należy jednak pamiętać, że oba modele przychodów znajdują się pod presją odbiorców na obniżki cen.

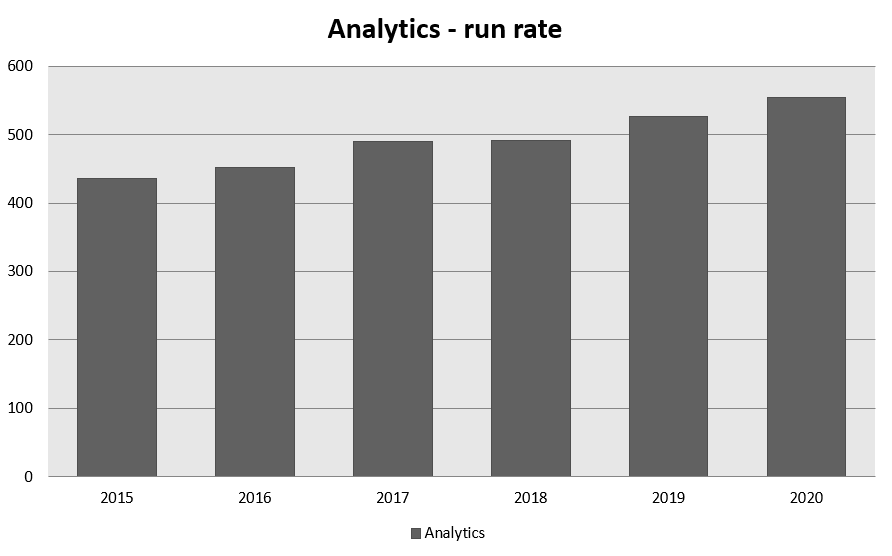

Analitycs

Przychody z tego segmentu są tylko uzależnione od wartości subskrypcji. W ciągu roku run rate wzrósł o 5,4% do poziomu 555,1 mln$. Pod względem nominalnym wzrost wyniósł 28,3 mln$. Powodem był wzrost produktów analitycznych opartych o MAC (Multi-Asset Class) oraz analitykę akcji.

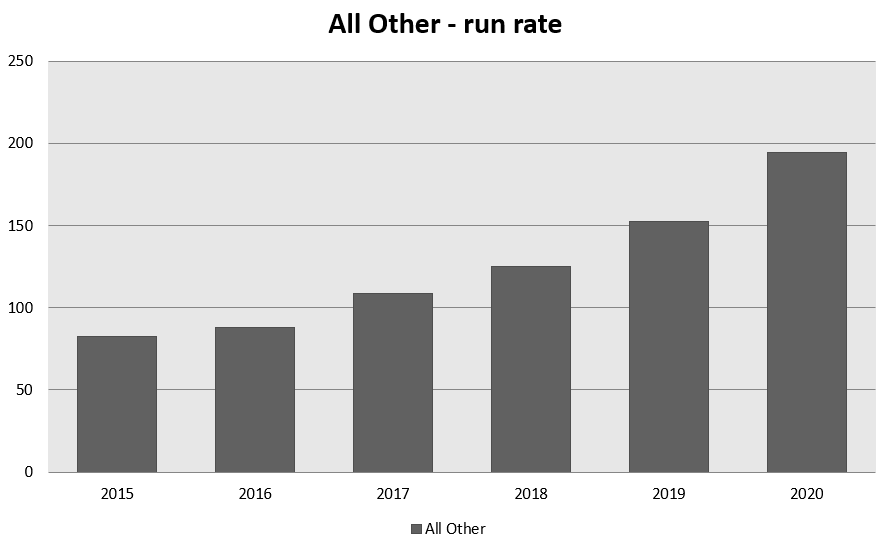

All other

Run rate pozostałych produktów (ESG oraz rynek nieruchomości) poprawił się o 28,0% r/r, do poziomu 194,8 mln$. Oznacza to wzrost nominalny o 42,6 mln$. Największy wpływ miał rynek ESG, którego run rate wzrósł o 36,9 mln$ (tj. o 36,4% r/r) do poziom 138,3 mln$. Powodem poprawy wskaźnika jest dobre przyjęcie produktów takich jak ESG Rating, skaner ESG oraz produkty związane z klimatem. Segment nieruchomości podniósł run rate o 5,7 mln$ (11,2% r/r) do poziomu 56,5 mln$. Powodem wzrostu były produkty związane z dostępem do informacji rynkowych.

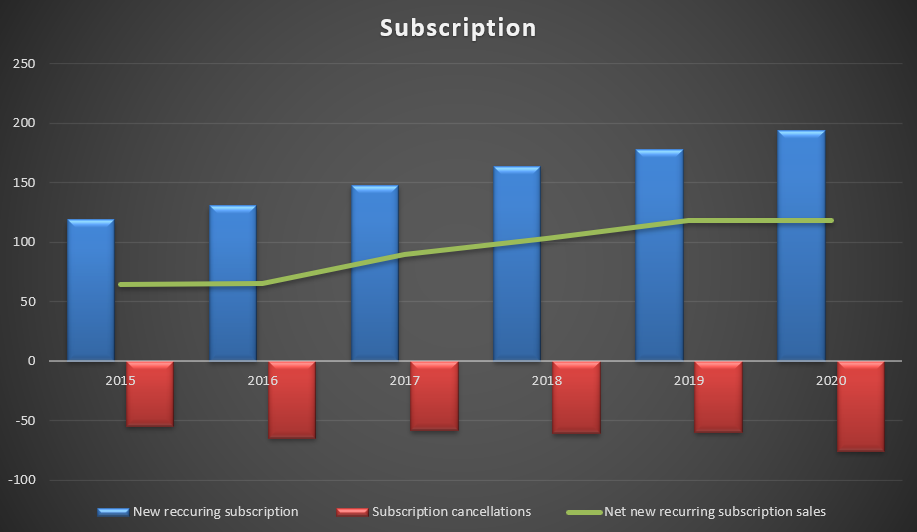

Subscription Sales

Sprzedaż subskrypcji odgrywa istotną rolę w modelu biznesowym spółki. Po pierwsze, sprzedaż musi pokryć rozwiązane umowy w ciągu roku, po drugie nowe subskrypcje powinny zwiększać run rate na przyszły rok, aby MSCI mogło się rozwijać.

Stały poziom rozwiązanych umów, w połączeniu z wzrastającą wartością kontraktów powoduje, że wskaźnik retencji rośnie, co jest dobrym prognostykiem na przyszłość.

Retention rate

Retention rate jest kluczową miarą określającą jakość modelu biznesowego MSCI. Rezygnacje z umów powodują obniżenie run rate na przyszły rok, co pogarsza tempo wzrostu przychodów. Monitoring tego wskaźnika pozwala obserwować czy nie pojawiają się na rynku problemy spowodowane np. większą konkurencją, czy odejściem przez klientów od zewnętrznych źródeł danych. Retencja liczona jest jako wielkość utrzymanych subskrypcji w run rate (subskrypcje na początku roku minus wartość rezygnacji) podzielona przez wartość subskrypcji run rate na początku roku. Z reguły najniższy wskaźnik retencji jest w IV kwartale, ponieważ na ten okres przypada najwięcej odnów kontraktów. W 2020 roku IV kwartał odpowiadał za około 30,4% rezygnacji ogółem.

| MSCI | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| Retention rate | 93,4% | 92,7% | 93,8% | 94,1% | 94,7% | 93,9% |

| Index | 95,2% | 95,3% | 95,8% | 95,4% | 95,7% | 95,1% |

| Analytics | 93,0% | 91,0% | 92,5% | 93,0% | 93,6% | 92,4% |

| All other | 88,6% | 90,0% | 91,2% | 94,1% | 94,8% | 94,5% |

Źródło: opracowanie własne na podstawie raportów rocznych

Spółka ma silną pozycję w branży oraz zdolność do przekonania swoich klientów do kontynuowania usług dostarczanych przez MSCI. Retencja przekraczająca 90% pokazuje, że na razie nie ma obaw co do działań konkurencji. Warto zauważyć, że w najbardziej rentownym segmencie spółka utrzymuje najwyższy poziom retencji.

Analiza fundamentalna

Przychody

Przychody spółki pochodzą z trzech źródeł. Pierwszym są subskrypcje płacone przez klientów, drugim są opłaty oparte o aktywa. Trzecim są przychody sklasyfikowane jako „niepowtarzalne”.

- Subskrypcje są płacone na podstawie podpisywanych umów z zarządzającymi aktywami, z tego powodu są one znane przez cały okres obowiązywania kontaktu.

- Opłaty na podstawie aktywów są pobierane od wielkości AUM (aktywa pod zarządzaniem) pasywnych funduszy. ETF i fundusze płacą opłatę jeśli chcą benchmarkować się do określonych indeksów MSCI.

- Pozostałe przychody obejmują usługi bez odnawialnych kontraktów. Przykładem może być dostarczanie danych historycznych oraz specjalistyczne usługi dla klientów.

Te trzy źródła przychodów grupowane są w trzech segmentach:

- Indeksy,

- Analityka,

- Pozostałe.

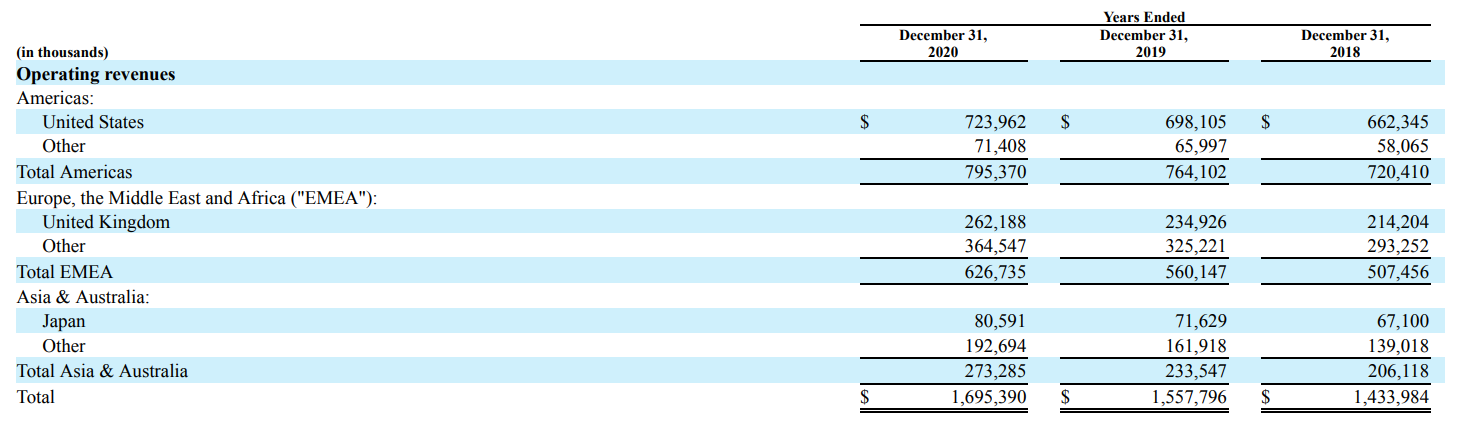

Przychody spółki są zdywersyfikowane geograficznie. W Stanach Zjednoczonych MSCI wygenerowała 42,70% sprzedaży ogółem. Drugim ważnym rynkiem jest Wielka Brytania, która odpowiadała za 15,5% przychodów. MSCI jest bardzo słabo widoczny na rynku Azja i Australia.

Indeksy

Segment indeksów grupuje przychody generowane przez użytkowników indeksów. Są to zarówno twórcy produktów, które mają odzwierciedlać dany indeks (np. ETF, futures, opcje), jak również instytucje, które porównują osiągane wyniki do określonych indeksów. MSCI na koniec każdego dnia wylicza wartość 246 000 indeksów oraz ponad 14 000 kwotuje na bieżąco. W skład indeksów wchodzą m.in.:

- Indeksy MSCI Global Equity – są to indeksy, które mierzą stopy zwrotów osiągane na poszczególnych rynkach, segmentach i branżach. Indeksy pokrywają ponad 80 krajowych rynków.

- Indeksy Factor – w tej kategorii grupowane są indeksy opierające się np. o zmienność, momentum.

- Indeksy ESG oraz klimat – indeksy wspierające inwestycje w społecznie oraz środowiskowo odpowiedzialne.

- Indeksy na życzenie – są to indeksy wyliczane w oparciu o specyficzne oczekiwania klientów (np. zabezpieczanie ryzyka walutowego, wykluczenia spółek itp.).

- Indeksy tematyczne – są to indeksy, które mają odzwierciedlać specyficzne, społeczne, demograficzne, branżowe, środowiskowe strategie inwestycyjne.

- Indeksy Private Real Assets – są to indeksy, które mają wspierać transparentność i przejrzystość strategii na rynku nieruchomościowym.

Każdego roku MSCI rozszerza swoją ofertę usług. W 2019 roku wprowadzono indeksy megatrendów. Przykładem może być MSCI ACWI IMI Digital Economy Index grupujący inwestycje w spółki z gospodarki cyfrowej (np. płatności cyfrowe) oraz MSCI ACWI IMI Disruptive Technologies, grupujący spółki zajmujące się m.in. drukiem 3D, Internetem rzeczy, fintech, cyberbezpieczeństwem czy technologią chmurową. W 2020 roku wprowadzono indeks, który wspiera „dekarbonizację gospodarki” – MSCI Climate Paris Alignd Indexes.

W skład przychodów tego segmentu wchodzą również opłaty licencyjne za korzystanie z GICS (Global Industry Classification Standard), który został stworzony jako Joint Venture między MSCI, a S&P Financial Services. GICS pomaga przyporządkować spółki do poszczególnych branż.

Wyniki segmentu:

Przychody z tego segmentu pochodzą z trzech źródeł.

- Pierwszym są subskrypcje, które stanowią około 60% przychodów segmentu. Produktami są indeksy (standardowe, faktorowe, specjalistyczne). Odbiorcami są fundusze inwestycyjne, hedge fund, fundusze emerytalne itp.

- Kolejnym są opłaty uzależnione od wielkości aktywów. Stanowią one około 39,3% przychodów ogółem segmentu „Indeksy”. Tutaj są dwa źródła opłat. Pierwsze to przychody uzyskiwane od ETF-ów i innych rozwiązań pasywnych, które są powiązane z indeksami tworzonymi przez MSCI. Opłaty są zwykle naliczane jako 2-3 punkty bazowe od wartości aktywów pod zarządzaniem (AUM). Kolejnym strumieniem przychodów są opłaty transakcyjne od obrotu na rynku derywatów, których instrumentami bazowymi są indeksy MSCI.

- Najmniej istotne są przychody nie powtarzające się, które odpowiadają za 0,7% przychodów segmentu. W tej pozycji wliczane są przychody konsultacyjne, dostarczanie historycznych danych itp.

W 2020 roku przychody segmentu „Indeksy” wzrosły o 10,4% r/r, do poziomu 1 016,5 mln$. Pod względem nominalnym sprzedaż wzrosła o 95,6 mln$. Wiodącą rolę we wzroście sprzedaży miały subskrypcje, których przychody zwiększyły się o 49,4 mln$, tj. o 9,3% r/r. Opłaty oparte o wartość aktywów wzrosły w ciągu roku o 10,5%, czyli około 37,8 mln$.

Segment indeksów cechuje się najwyższą rentownością EBITDA (oczyszczona). Stopa marży osiąganej w tym segmencie wynosi ponad 75%, co jest znacznie powyżej marży osiągniętej w całej spółce (około) 57%.

Analityka

Oferta spółki dotyczy zarządzania ryzykiem, analizę płynności oraz mierzenie ryzyka kontrpartnera. Usługa spełnia m.in potrzeby klientów w zakresie sprawozdawczości regulacyjnej. W skład segmentu wchodzą modele wspomagające: analizę faktorową (np. modele Barra, modele MAC), stress testy, a także analitykę ryzyka płynności.

Klienci mają dostęp do narzędzi analitycznych dzięki API, aplikacjom zewnętrznym oraz za pośrednictwem platformy MSCI.

W skład oferty analitycznej wchodzą m.in.:

- RiskMetrics RiskManager – jeden z liderów w dostarczaniu symulacji VaR (Value at Risk) oraz stress testów. Dzięki temu rozwiązaniu klienci mogą codziennie wyliczać i monitorować ryzyko płynności, wrażliwości oraz stosować analizy what-if.

- BarraOne – modele MAC używające metodologii Barra. Pozwala klientom na zrozumienie czynników, które wpływają na ryzyko ich inwestycji.

- Barra Portfolio Manager – platforma analityczna pomagająca wydajniej zarządzać procesami inwestycyjnymi.

- WealthBench oraz CreditManager – platforma webowa używana przez banki, doradców finansowych, brokerów oraz trusty w celu pomocy wealth managerom oceniać ryzyko potfela. Credit Manager to narzędzie służące do mierzenia koncentracji ryzyka kredytowego.

Wyniki segmentu:

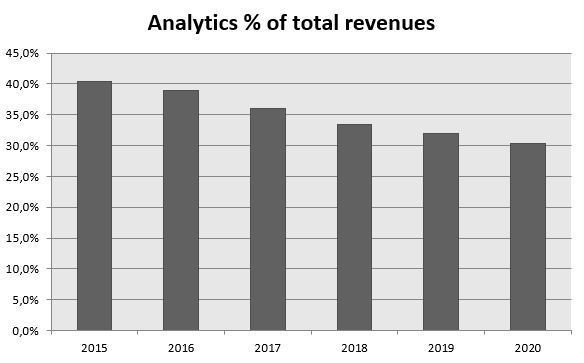

Przychody tego segmentu odpowiadają za około 30,3% sprzedaży ogółem generowanej przez MSCI. Segment ten charakteryzuje się bardzo niskim tempem wzrostu. W minionym roku przychody zwiększyły się o 3,4%, tj. o 16,9 mln$. Przychody subskrypcyjne wzrosły o zaledwie 4,2%, tj. o 20 mln$. Wzrost wynikał głównie z dobrej sprzedaży produktów zaliczanych do MAC (Multi-Asset Class). Niskie tempo wzrostu powoduje, że segment w ciągu ostatnich 5 lat traci na znaczeniu w miksie przychodów.

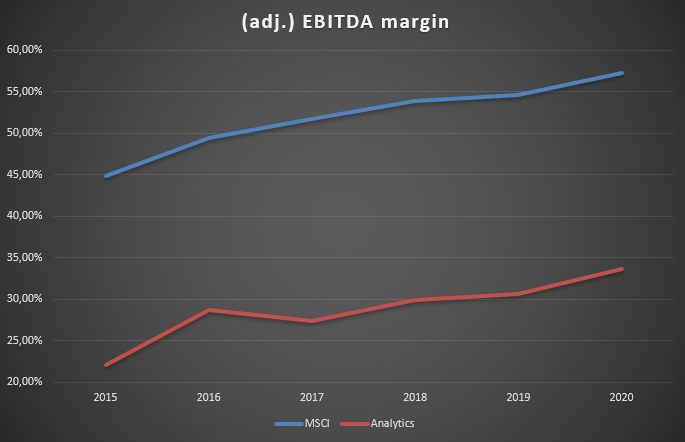

Marża EBITDA tego segmentu jest znacznie niższa niż całej spółki oraz ponad 2-krotnie niższa niż w segmencie „Indeksy”. Mimo tego w ciągu ostatnich 6 lat nastąpiła poprawa oczyszczonej marży EBITDA, która przekroczyła już 33%.

Pozostałe

W tym segmencie przychody uzyskiwane są z dwóch obszarów. Jednym jest ESG, a drugim rynek nieruchomości.

MSCI analizuje około 8500 przedsiębiorstw, aby pomóc inwestorom instytucjonalnym lepiej zrozumieć jak ESG wpływa na długoterminowe ryzyko oraz wyniki portfeli inwestycyjnych. Subskrybentami MSCI ESG Research są zarządzający aktywami, konsultanci, doradcy oraz wykładowcy. W skład tego segmentu wchodzi m.in. rozwiązanie MSCI ESG Ratings, które mierzy szanse i zagrożenia wynikające z norm ESG, które często nie są widoczne w konwencjonalnej analizie przedsiębiorstwa. Spółki otrzymują ratingi od najgorszego (CCC) do najlepszego (AAA). Kolejnym rozwiązaniem jest skaner, który pozwala inwestorom lepiej zarządzać czasem potrzebnym do wyszukiwania spółek o określonych parametrach ESG.

Segment nieruchomościowy zawiera badania, raportowanie, dane rynkowe oraz benchmarki oferowane dla funduszy nieruchomościowych, zarządzających oraz prywatnych inwestorów. W skład oferty MSCI wchodzi m.in.:

- MSCI Enterprise Analytics – interaktywna aplikacja oferująca ocenę oraz analizę czynników wpływających na wyniki potfela. Pozwala także na przegląd koncentracji portfela nieruchomościowego.

- MSCI Global Intel – jest to wiodąca baza danych oferująca wiedzę o rynkach lokalnych, regionalnych oraz globalnych. Informuje o wynikach i czynnikach ryzyka obecnych na poszczególnych rynkach. To narzędzie zawiera także indeksy agregujące dane z poszczególnych rynków.

- Global MSCI Real Estate Analytics Portal – oferuje filtry analityczne, które pomagają ocenić wyniki osiąganych przez portfele zarządzających na rynku nieruchomościowym.

Wyniki segmentu:

Przychody tego segmentu wzrosły o 18% r/r, osiągając poziom 139,9 mln$. Pod względem nominalnym sprzedaż wzrosła o około 21,4 mln$. Głównym motorem wzrostu były produkty ESG, które wzrosły o około 19,3 mln$ (+27% r/r), do poziomu 90,7 mln$. Pomogła dobra sprzedaż produktów ESG Ratings oraz ESG Screening. Rynek nieruchomościowy wzrósł o 2,1 mln$, tj. o 4,4%. Ta grupa produktów generuje około 49,2 mln$ przychodów.

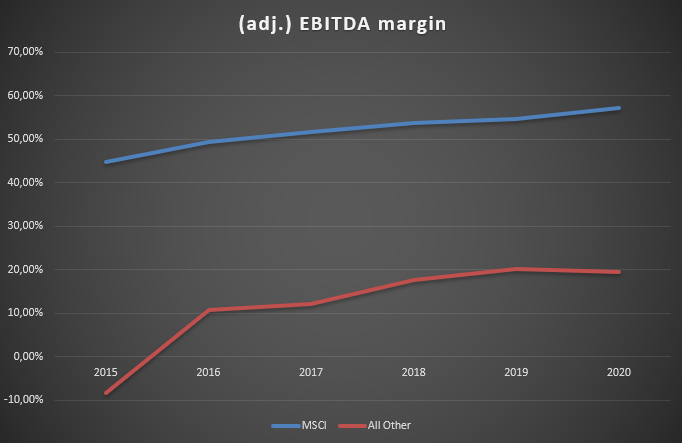

Rozwój produktu idzie w parze z poprawą rentowności segmentu. Marża EBITDA poprawiła się między 2015, a 2019 rokiem o ponad 28 punktów procentowych. Wraz z dojrzewaniem rynku można spodziewać się dalszej poprawy marży.

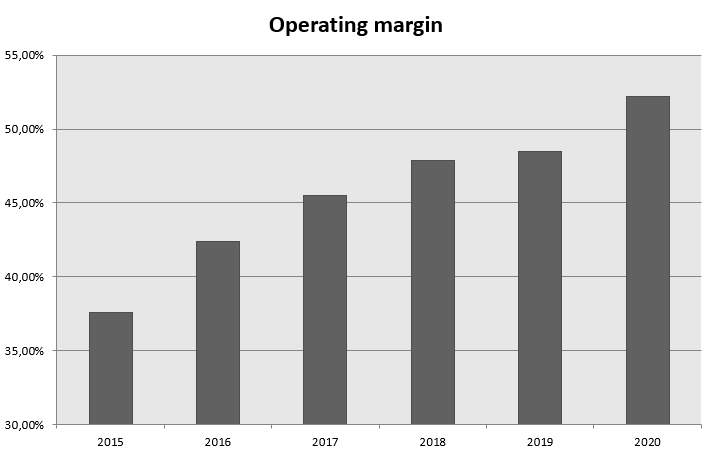

Marża operacyjna MSCI

Kontrola kosztów oraz pozytywny efekt dźwigni operacyjnej spowodował, że marża operacyjna na przestrzeni ostatnich 6 lat uległa znacznej poprawie. Pomogło znacznie wolniejsze tempo wzrostu kosztów niż przychodów. Poniżej zestawienie zmian przychodów i kosztów w latach 2015-2020:

| mln $ | 2015 | 2020 | % CARG |

| Przychody | 1 075 | 1 695 | +9,54% |

| Koszt uzyskania przychodów | 268 | 292 | +1,73% |

| Sprzedaż i marketing | 162 | 216 | +5,93% |

| Badania i rozwój | 77 | 101 | +5,50% |

| Administracja | 86 | 115 | +5,91% |

Źródło: opracowanie własne na podstawie raportów rocznych

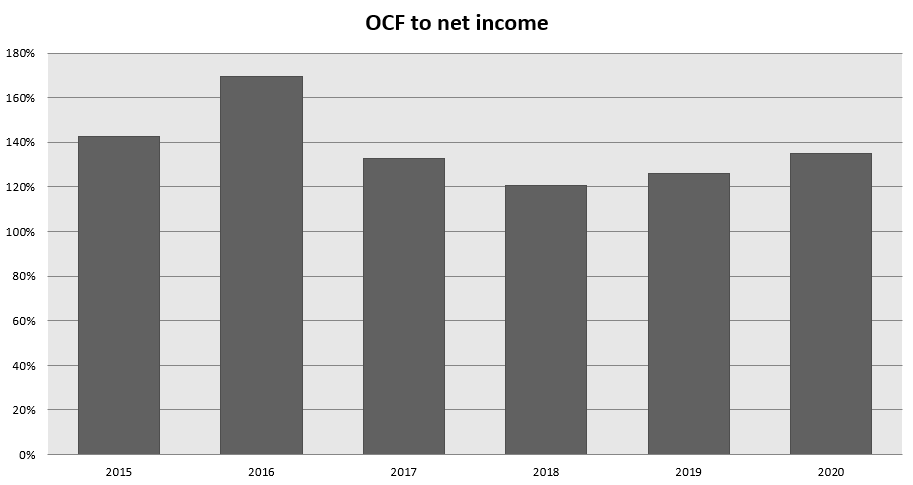

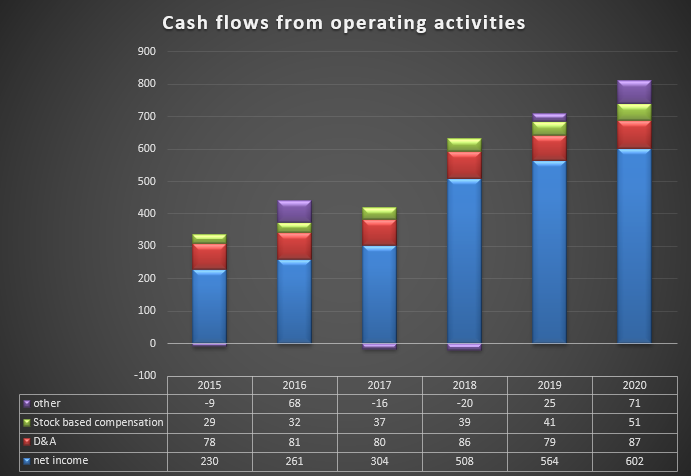

Analiza przepływów operacyjnych

Model biznesowy spółki powoduje, że naturalne jest generowanie bardzo dużych przepływów operacyjnych. W latach 2015-2020 przepływy z działalności operacyjnej były znacząco wyższe od raportowanych zysków netto.

Oprócz zysku netto głównym składnikiem przepływów jest amortyzacja oraz koszty, które były zapłacone akcjami. Oba wydatki znajdują odzwierciedlenie w księgowych kosztach, ale nie są to wydatki niegotówkowe.

W grupie „pozostałe” znajdują się przychody odroczone (klient opłacił już usługę z góry, ale nie skończył z niej korzystać), które wyniosły +98 mln$ w 2020 roku. Kolejną istotną pozycją był wzrost należności (przychody zostały zaraportowane, ale nie zostały jeszcze ściągnięte). Zmniejszyło to przepływy operacyjne o 58 mln$.

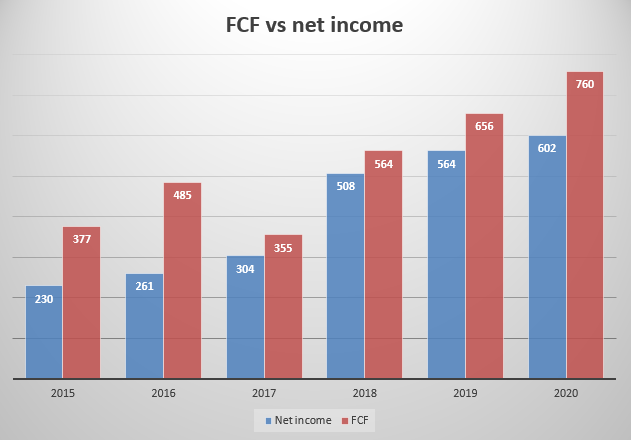

Warto zwrócić uwagę, że spółka nie ma istotnych wydatków inwestycyjnych (CAPEX). Średni ich poziom w ciągu ostatnich 6 lat wynosił 31 mln$. Dodatkowo należy wliczyć koszty rozwoju oprogramowania, które są kapitalizowane w bilansie. Średnie wydatki z tego tytułu wynosiły w latach 2015-2020 około 18 mln$. Poziomy tych wydatków są znacznie mniejsze niż amortyzacja, która w 2020 roku wyniosła 87 mln$.

Nie dziwi zatem, że w ostatnich 5 latach wolne przepływy gotówki (FCF) były znacznie wyższe od zysku netto. Należy również zwrócić uwagę, że spółka do zwiększania skali działania nie potrzebuje dokonywać istotnych przejęć oraz wydatków inwestycyjnych.

Spółka z racji bardzo hojnego dzielenia się zyskami z inwestorami ma ujemne kapitały własne. Wydatki na skup akcji i wypłatę dywidendy znacząco przekraczają poziom wygenerowanych wolnych przepływów pieniężnych.

W ciągu ostatnich lat spółka postanowiła zwracać bardzo dużo kapitału swoim akcjonariuszom. Warto zwrócić uwagę na lata: 2015,2016,2018 i 2020 kiedy kwoty wypłacone akcjonariuszom były o 265 – 560 mln wyższe niż wygenerowana przez spółkę gotówka. Takie tempo skupu akcji jest nie do utrzymania w długim okresie.

Analiza bilansu MSCI

Struktura aktywów

Główną pozycją w aktywach obrotowych jest gotówka i jej ekwiwalenty. Na koniec 2020 roku wynosiła około 1,3 mld$. Oznacza to spadek o około 205 mln$. Na spadek gotówki duży wpływ miał duży skup akcji (779 mln$) oraz wypłata dywidendy (246 mln$), co przekroczyło poziom wygenerowanych wolnych przepływów pieniężnych. Wspomniane wydatki zostały częściowo zrekompensowane emisją nowego długu. Kolejną istotną pozycją w aktywach są należności, które na koniec roku wyniosły 559 mln$. Należy pamiętać, że klienci opłacają subskrypcje w okresach rocznych lub kwartalnych. Z tego powodu poziom należności jest dość wysoki. Obrót należnościami wynosi około 120 dni, co potwierdza model płatności jakiego używa spółka. W aktywach trwałych jedyną wyróżniającą się pozycją jest Goodwill, który utrzymuje się na poziomie 1,5 mld$.

Struktura pasywów

Poza zobowiązaniami odsetkowymi istotną pozycją w pasywach są przychody odroczone, które wynoszą około 676 mln$. Są to środki otrzymane od klientów z góry za usługi dostarczane przez MSCI. Rozliczenia tych przychodów będą postępowały zgodnie z okresem trwania subskrypcji.

Hojność zarządu w dzieleniu się zyskami z akcjonariuszami doprowadziła do znacznego spadku kapitałów własnych. Jeszcze w 2015 roku kapitał własny wynosił około 900 mln$. Obecnie jest na poziomie ujemnym (-443 mln$). Należy jednak pamiętać, że największym ryzykiem dla przedsiębiorstwa nie jest sam poziom zadłużenia, ale zdolność do obsługi długu. Z racji wysoko rentownego modelu działalności oraz niskich wydatków kapitałowych MSCI nie ma problemów z obsługiwaniem zadłużenia.

Dług odsetkowy i zobowiązania zakontraktowane

MSCI jest bardzo zadłużoną spółką. Długoterminowe zobowiązania odsetkowe wynoszą ponad 3,3 mld$. W ciągu roku długoterminowe zadłużenie wzrosło o 295 mln$. Mimo wysokiego zadłużenia, spółka w najbliższych latach nie powinna mieć problemów z obsługą zadłużenia. W ostatnim roku spółce udało się zrolować zadłużenie zapadające w 2024 oraz 2025 roku. Nowy dług zapada w 2030 oraz 2031 roku. Kolejnym plusem rolowania jest płacenie niższych odsetek.

Wycena

Spółka na koniec 19 marca 2021 roku była wyceniana na około 44 mld$. Daje to wskaźnik ceny do zysku (P/E) na poziomie 73. Wolne przepływy gotówki (FCF) wyniosły w 2020 roku 760 mln$. W efekcie wskaźnik P/FCF wyniósł 57,9. Daje to FCF yield na poziomie 1,72%. Wspomniane wskaźniki sugerują, że wycena zdyskontowała już znaczny sukces spółki.

Z pewnością MSCI jest bardzo dochodową spółką z dużą dźwignią operacyjną. Posiada bardzo silną markę, która pozwala utrzymać duży udział w segmencie indeksów. Dywersyfikuje działalność aby nadążać za zmianami w sposobie alokacji kapitału przez zarządzających (ESG, Klimat). Wycena spółki jest już „ambitna” czego powinien być świadomy potencjalny inwestor.

Produkty MSCI – gdzie inwestować?

Brokerzy forexowi posiadają szeroką gamę akcji, CFD na akcje oraz ETFów w swojej ofercie – także MSCI.

Dla przykładu na XTB znajdziemy na dzień dzisiejszy ponad 8 900 akcji i 1 800 ETF-ów na 16 giełdach, a w Saxo Bank ponad 23 000 spółek i 7 000 funduszy ETF na ponad 50 giełdach.

|

||

| Kraj | Polska | Dania |

| Ilość giełd w ofercie | 16 giełd | 50+ giełd |

| Ilość akcji w ofercie | ok. 8 900 - akcje ok. 2 200 - CFD na akcje | ok. 23 000 - akcje ok. 8 800 - CFD na akcje |

| Ilość ETF w ofercie | ok. 1 800 - ETF ok. 200 - CFD na ETF | ok. 7 000 - ETF ok. 675 - CFD na ETF |

| Prowizja | 0% prowizji do 100 000 EUR obrotu / miesiąc | wg cennika |

| Min. depozyt | 0 zł (zalecane min. 2000 zł) | 0 EUR |

| Platforma | xStation | SaxoTrader, SaxoInvestor, TradingView |

| RECENZJA | RECENZJA | |

| SPRAWDŹ KONTO | SPRAWDŹ KONTO | |

| 74% rachunków detalicznych CFD odnotowuje straty | 63% rachunków detalicznych CFD odnotowuje straty |

Informacja o ryzyku

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. Od 72% do 89% rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty twoich pieniędzy.

MSCI – Podsumowanie

MSCI jest spółką, która czerpie korzyści z posiadania znaczącego udziału w rynku oraz tworzenia usług, które rzeczywiście są potrzebne zarządzającym aktywami. Zwiększanie transparentności oraz łatwość w oceniania podjętych decyzji inwestycyjnych jest głównymi korzyściami z korzystania z ofert zewnętrznych indeksów. MSCI jako jeden z liderów rynku ma bardzo silną rozpoznawalność wśród klientów bezpośrednich (np. funduszy inwestycyjnych, ETF-ów). Dzięki temu spółka jest w stanie za swoje produkty zażyczyć większej ceny niż konkurencja nie należąca do Top3. To z kolei pomaga osiągać bardzo wysoką rentowność. Należy pamiętać, że chociaż bariery wejścia wydają się niewielkie (stworzenie indeksu wydaje się proste), to jednak jego sprzedaż do liczących się odbiorców jest bardzo trudna (większe fundusze wolą korzystać z rozwiązań, które mają już wyrobioną markę). Z tego powodu 3 największych graczy kontroluje ponad 70% rynku.

Spółka osiąga bardzo dobrą marżę operacyjną oraz nie ma problemów z generowaniem dużej ilości wolnej gotówki. Agresywna polityka dzielenia się generowanym FCF z akcjonariuszami za pomocą wielkiego programu skupu akcji oraz wypłaty dywidendy spowodowała znaczne zwiększenie dźwigni finansowej. W dłuższej perspektywie taka hojność jest niemożliwa do utrzymania.

Mimo wysokiego zadłużenia, spółka posiada duży bufor płynności, który na koniec 2020 roku wynosił ponad 1,3 mld$. Z racji stabilności modelu spółka jest w stanie obsługiwać wysokie zadłużenie. Dodatkowo w ciągu najbliższych kilku lat, MSCI nie musi rolować zapadających obligacji. Daje to zarządowi większy komfort w zarządzaniu płynnością.

Zmiany zachodzące na rynku, w którym działa MSCI, nie wywierają na razie presji na drastyczne obniżenie rentowności. Jednak w długim terminie należy mieć świadomość, że niektóre ryzyka mogą podkopać model biznesowy spółki. Trudno sobie wyobrazić aby wzrastająca konkurencja i presja na obniżkę opłat u zarządzających aktywami nie przełożyła się na spadającą marżę EBITDA „kury znoszącej złote jaja” jakim jest segment indeksów.

Prezes spółki w 2019 roku wspomniał, że MSCI chce zostać „Netflixem” swojej branży. Platforma MSCI miałaby stać się tym samym dla branży zarządzania aktywami czym platforma streamingowa dla branży mediowej. W przypadku realizacji tego scenariusza spółka może być w stanie utrzymać wysokie marże z działalności operacyjnej.

Zarząd zdaje sobie również sprawę, że w podstawowej działalności nadal spółka będzie pod presją swoich klientów, którzy żądają niższych opłat w związku z trendem spadających opłat za zarządzanie. W tym celu MSCI tworzy sobie kolejny rynek. Przykładem może być ESG, który wymaga specjalistycznej wiedzy i będzie kolejną wartością dodaną jaką spółka oferuje swoim klientom. W perspektywie kolejnych kilku lat należy oczekiwać, że coraz więcej aktywów będzie inwestowane w spółki spełniające kryteria ESG. Nie wolno również zapomnieć o rozwiązaniach dla rynku pozagiełdowego. Rynek nieruchomości może być w dłuższej perspektywie znaczącym źródłem przychodów.

Zagrożenia:

Jednym z zagrożeń jakie ciążą nad modelem biznesowym jest presja na obniżanie kosztów zarządzania przez fundusze aktywne i pasywne. W przypadku ETF-ów renegocjacji mogą ulec opłaty powiązanie do aktywów. Część opłat jest uzależniona od poziomu TER („total expense ratio”) danego ETF-u. Dalsza walka na obniżenie opłat na rynku pasywnych rozwiązań może skutkować obniżeniem przychodów z tego segmentu. Dodatkowo najwięksi klienci spółki mogą zażądać obniżenia lub wyeliminowania minimalnej opłaty („floor”) oraz obniżenia, albo wprowadzenia maksymalnej opłaty. Należy pamiętać, że rynek ETF-ów jest bardzo skoncentrowany. Na tym rynku główną rolę odgrywa „wielka trójka”, czyli Blackrock, Vanguard oraz State Street. Koncentracja klientów w tym segmencie nie jest dobrą wiadomością dla dostarczycieli indeksów.

Warto również wspomnieć o ryzyku zastąpienia produktów spółki przez produkty stworzone przez klientów na własne potrzeby. Problemem w przypadku tworzenia indeksów na własne potrzeby jest jednak potencjalny konflikt interesów, ponieważ wyniki funduszu przestaną być porównywane do niezależnych indeksów.

Również dostarczyciele danych do indeksów mogą wejść na rynek i wprowadzić swoje własne indeksy. Jednak w ich przypadku nadal brakuje rozpoznawalności marki, więc zarządzający wolą korzystać z rozpoznawalnych indeksów, które należą do największych dostarczycieli indeksów.

Rozwój nowoczesnych technologii, łatwiejszy dostęp do gromadzenia i agregowania danych powoduje, że wielu obecnych klientów stworzy własne oprogramowanie do analizy i monitoringu ryzyka. Powodować to będzie wzrost presji w segmencie analityki.