Opcje: Spread Motyla – zarabianie na braku zmienności

Spread motyla jest jedną z najpopularniejszych strategii używanych do inwestowania w sytuacji spodziewanej konsolidacji na rynku. W odróżnieniu od strategii odwróconego stelaża, strategia motyla oprócz maksymalnego zysku ma także maksymalny poziom straty. W efekcie, jest to „bezpieczniejsza” strategia niż odwrócony stelaż. Jednak ze względu, że inwestor musi zawrzeć transakcje na 4 opcjach, to strategia generuje niższy potencjalny zysk oraz większe koszty transakcyjne.

Z technicznego punktu widzenia strategia motyla jest połączeniem dwóch spreadów: byka oraz niedźwiedzia. Strategię motyla można zbudować zarówno z czterech opcji call, jak i czterech opcji put. W każdym wypadku inwestor kupuje dwie opcje i wystawia dwie opcje. Motyl może być wykorzystywany przez inwestorów, którzy zakładają, że cena instrumentu bazowego nie zmieni się zbytnio do czasu wygaśnięcia opcji. Z tego powodu preferowane są raczej krótkoterminowe motyle (poniżej 3 miesięcy do wygaśnięcia opcji). Należy wspomnieć, że wszystkie opcje mają mieć taki sam okres wygasania.

Przeczytaj koniecznie: Opcje – jak inwestować z ich użyciem?

Spread motyla z opcji call

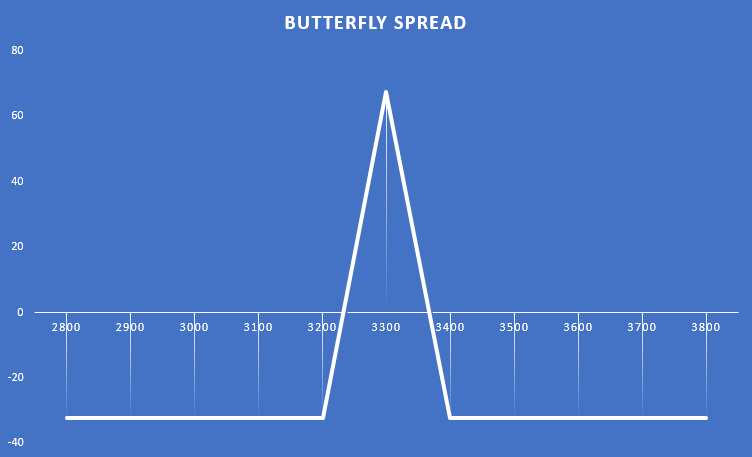

W przypadku budowy spreadu motyla przy pomocy opcji call inwestor wystawia dwie opcje call (będące ATM) oraz kupuje opcje ITM oraz OTM. Zapłacona premia jest maksymalną stratą jaką może osiągnąć inwestor. Z kolei maksymalny zysk wynosi różnicę między ceną wykonania opcji ATM i ITM oraz zapłaconą premią. Poniżej znajduje się przykładowa strategia z wykorzystaniem strategii motyla.

Dnia 23 sierpnia 2021 roku kurs Amazon oscylował pomiędzy poziomem 3210, a 3280$ za akcję. Inwestor zakładał, że kurs AMZN nie zmieni się zbyt mocno do końcówki września 2021 roku. W efekcie, wystawił dwie opcje call z ceną wykonania 3300$, które wygasały 24 września. Za te opcje otrzymał łącznie 10600$ (53$ premii pomnożone przez 200 akcji). Jednocześnie kupił opcje call z ceną wykonania 107,4$, co oznaczało zapłacenie premii w wysokości 10 740$. W tym samym czasie inwestor nabył opcję kupna z ceną wykonania 3400$, co kosztowało 3100$ (31$ za akcję). Poniżej widać profil wypłaty ze stworzonej strategii.

Spread motyla z opcji put

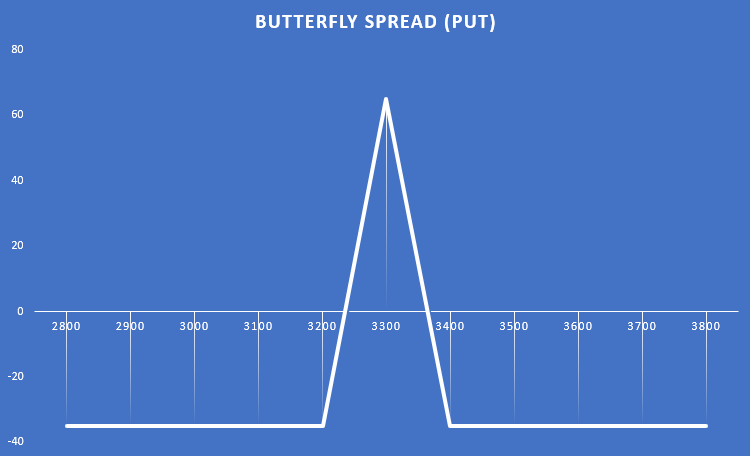

W przypadku budowy spreadu motyla przy pomocy opcji put inwestor wystawia dwie opcje put (będące ATM) oraz kupuje opcje ITM oraz OTM. Zapłacona premia jest maksymalną stratą jaką może osiągnąć inwestor. Z kolei, maksymalny zysk wynosi różnicę między ceną wykonania opcji ATM i ITM oraz zapłaconą premią. Poniżej znajduje się przykładowa strategia z wykorzystaniem strategii motyla.

Dnia 24 sierpnia 2021 roku kurs Amazon oscylował pomiędzy poziomem 3275, a 3315$ za akcję. Inwestor zakładał, że kurs AMZN nie zmieni się zbyt mocno do końca września 2021 roku. W efekcie, wystawił dwie opcje put z ceną wykonania 3300$ i wygasające 24 września 2021. Za te opcje otrzymał łącznie 15120$ (75,6$ premii pomnożone przez 200 akcji). Jednocześnie kupił opcje put z ceną wykonania 3200$ z premią 50$, co oznaczało zapłacenie premii w wysokości 5000$. Jednocześnie inwestor nabył opcję sprzedaży z ceną wykonania 3400$, co kosztowało 13610$ (136,1$ za akcję). Poniżej widać profil wypłaty ze stworzonej strategii.

Iron butterfly

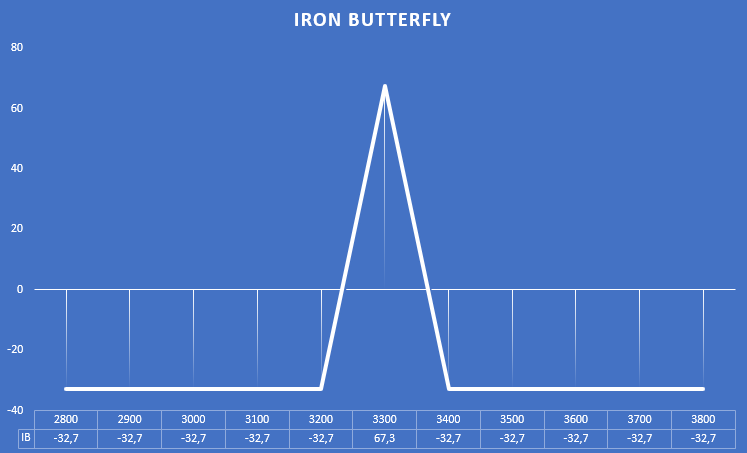

Jest to strategia, która polega na kupieniu jednej opcji put będącej OTM, kupnie jednej opcji kupna będącej OTM oraz wystawieniu dwóch opcji ATM (jednej call, a drugiej put).

Posłużymy się ponownie przykładem na akcjach Amazon. Inwestor stworzył transakcję za pomocą następujących opcji (wszystkie wygasają 24 września 2021 roku):

- Długa pozycja na opcji call z ceną wykonania 3400$ (OTM),

- Krótka pozycja na opcji call z ceną wykonania 3300$ (ATM),

- Krótka pozycja na opcji put z ceną wykonania 3300$ (ATM),

- Długa pozycja na opcji put z ceną wykonania 3200$ (OTM).

Inwestor dokonał transakcji 24 sierpnia. Z wystawionej opcji put otrzymał 7560$ (75,6$ na akcję). W przypadku wystawionej opcji call inwestor uzyskał 8310$ (83,1$). Uzyskane środki zostały przeznaczone na kupno opcji call będącej OTM. Premia wyniosła 4140$ (41,4$). W przypadku opcji put premia wyniosła 5000$ (50$ za akcje).

Tworzenie strategii iron butterfly jako strategii obronnej

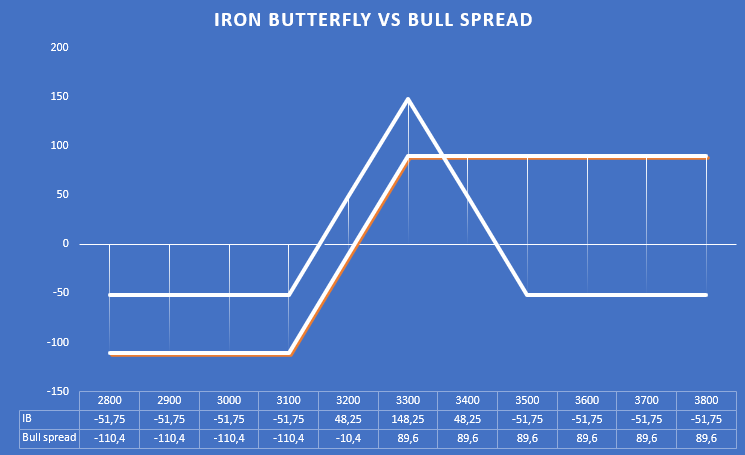

Czasami tworzenie strategii motyla wynika ze strategii chroniącej zyski z poprzedniej transakcji. Ciekawym przykładem jest spread byka stworzony z opcji put. Taka strategia polega na wystawieniu opcji put ATM oraz kupieniu opcji sprzedaży będącej OTM. W przypadku, kiedy rynek rośnie, inwestor może spodziewać się, że dalsza zwyżka ceny jest mało prawdopodobna. W takim wypadku może w jakiś sposób poprawić profil wypłaty, kiedy cena instrumentu bazowego spadnie.

Przykładem może być sytuacja z 19 sierpnia, kiedy kurs Amazona znajdował się w okolicy 3200$ za akcję. 19 sierpnia inwestor wystawił opcję put z ceną wykonania 3300$, za co otrzymał 14 000$ oraz kupił opcję put z ceną wykonania 3100$, która kosztowała 5040$ (50,4$ za akcję). W efekcie, powstał spread byka z maksymalnym zyskiem na poziomie 89,6$ za akcję (8960$).

25 sierpnia kurs Amazon wzrósł w okolice 3300$. Inwestor postanowił dać przestrzeń do dalszych wzrostów i jednocześnie zmniejszyć potencjalną stratę w przypadku spadku kursu AMZN. W tym celu dokonał:

- Sprzedaży opcji call z ceną wykonania 3300$,

- Kupił opcję call z ceną wykonania 3500$.

Ze sprzedaży opcji call inwestor otrzymał 7715$ (77,15$), z kolei kupno opcji call kosztowało inwestora 1850$ (18,5$ za akcję). Dzięki tej transakcji, w przypadku spadku kursu akcji poniżej 3300$ inwestor zatrzymywał 5865$ z transakcji zabezpieczającej. W efekcie, przestrzeń zysku mieści się w zakresie 3151,75$, a 3448,25$. Przed transakcją obszar zysku mieścił się powyżej poziomu 3210,4$. Jednak wadą takiego rozwiązania jest pojawienie się straty jeśli rynek wzrośnie zbyt mocno. Poniżej wynik strategii zabezpieczającej:

Podsumowanie

Spread motyla powinien tworzyć inwestor, który spodziewa się, że na rynku będzie panowała wąska konsolidacja. Dogodnym momentem do zastosowania tej strategii jest sytuacja, kiedy zmienność się zmniejsza. W efekcie, ruchy instrumentu bazowego nie są gwałtowne, co zwiększa prawdopodobieństwo zakończenia transakcji z zyskiem. Stworzenie „książkowego” spreadu motyla wymaga od inwestora wystawienia dwóch opcji ATM (cena wykonania blisko ceny rynkowej) oraz kupienie jednej opcji OTM i jednej opcji ITM. W „książkowej” wersji tej strategii wszystkie opcje muszą wygasać w tym samym czasie oraz być jednego rodzaju (put albo call). Istnieje jednak tzw. Iron Butterfly, który powstaje w wyniku wystawienia opcji put i call będących ATM oraz dwóch opcji OTM (call i put). Czasami strategia motyla może powstać w wyniku stworzenia strategii zabezpieczającej wcześniejszy spread byka lub niedźwiedzia.

![]()

Czy wiesz, że…?

Saxo Bank jest jednym z nielicznych brokerów Forex, posiadającym w swojej ofercie opcje waniliowe. Inwestor ma do dyspozycji łącznie ponad 1200 opcji (waluty, akcje, indeksy, stopy procentowe, surowce). SPRAWDŹ