Kredyt hipoteczny i jego koszt – czyli mądry Polak po podwyżce stóp procentowych

W ostatnich miesiącach kredyty hipoteczne znowu stały się nośnym tematem. Kilka lat temu podobnej skali histeria rozpoczęła się w sprawie kredytów frankowych. Powód był naprawdę taki sam: wzrost raty kredytu.

Nie będziemy zajmować się aspektami prawnymi i moralnymi, ponieważ uważamy, że nie jest taka nasza rola. Forex Club od początku swojej działalności stara się edukować finansowo inwestorów. Dzisiejszy tekst skupi się na aspekcie mechaniki kredytów. Mamy nadzieję, że po lekturze tego artykułu czytelnicy będą w stanie oszacować ryzyko wzięcia długoterminowego zobowiązania finansowego. Niestety niedawno po raz kolejny okazało się, że mądry Polak po szkodzie. Podwyżka stóp procentowych zaskoczyła wielu kredytobiorców.

Kredyt i naliczane odsetki

Czym jest kredyt? Według podstawowej definicji kredyt bankowy jest to pisemna umowa między bankiem (kredytodawcą) a kredytobiorcą. Kredytodawca na mocy umowy udostępnia środki na określony cel. Obowiązkiem kredytobiorcy jest spłata kapitału wraz z odsetkami w określonym w umowie czasie.

Dlaczego w kredycie są odsetki? Trzema podstawowymi czynnikami, które determinują koszty pożyczki są:

- utrata pieniądza w czasie

- ryzyko inwestycyjne

- koszty finansowania kredytu

Obecny pieniądz traci na wartości w czasie. Proces utraty wartości pieniądza nazywa się inflacją. W długim okresie inflacja ma dewastujący wpływ na wartość pieniądza. Przykładowo, jeśli średnia inflacja będzie wynosić 3% rocznie to za 30 lat wartość dzisiejszych 100 złotych spadnie do poziomu nieco ponad 40 zł. Jeśli inflacja w tym okresie wynosiłaby 5% to wartość 100 zł spadłaby do około 21,5 zł. Jak widać jeśli ktoś podnosi argument “pożyczam 100 zł i chcę oddać 100 zł w ciągu 30 lat” nie wie co to wartość pieniądza w czasie, albo chce oddać mniej niż rzeczywiście pożyczył. Z powodu utraty pieniądza w czasie banki starają się przerzucić to ryzyko na klienta. Oczywiście z różnym skutkiem. Zdarzają się sytuację, że oprocentowanie kredytu jest niższe od stopy inflacji. Jest to sytuacja teoretycznie korzystna dla kredytobiorców. Warunek jest jeden dochody kredytobiorców muszą rosnąć w podobnym tempie do inflacji.

Ryzyko inwestycyjne jest kolejnym czynnikiem, o którym “zapominają” kredytobiorcy. Bank nie jest instytucją charytatywną i musi uwzględniać również pewne ryzyka. Jednym z głównych ryzyk z jakimi bank musi sobie radzić jest jakość portfela kredytowego. Banki zdają sobie sprawę, że nie wszystkie kredyty zostaną spłacone. Część kredytobiorców nie spłaci swoich zobowiązań. Najpopularniejszą miarą “zdrowia” portfela kredytowego jest wskaźnik NPL (non-performing loan). Wskaźnik wylicza się dzieląc wartość kredytów zagrożonych przez cały portfel kredytowy. Im wyższy jest wskaźnik tym gorszej jakości jest portfel kredytowy. Według danych Europejskiego Banku Centralnego, we wrześniu 2021 roku poziom wskaźnika NPL w krajach strefy euro wyniósł 2,2%. Z reguły za niebezpieczny przyjmuje się poziom NPL przekraczający 5%. W strefie euro największy wskaźnik NPL był w Grecji (dwucyfrowy!), Cyprze (około 8%) oraz Portugali (ponad 4%).

Koszty finansowania kredytów. Im większe sektor bankowy ma koszty finansowania akcji kredytowej, tym większe jest oferowane oprocentowanie kredytów. Również dużo zależy od struktury finansowania kredytów. Jeśli bank finansuje długoterminowe kredyty, krótkoterminowymi aktywami to ma niedopasowany bilans. W efekcie wzrasta ryzyko, że w przyszłości bank będzie miał problem z płynnością. NIektóre banki w celu sfinansowania kredytów hipotecznych emitują listy zastawne.

Rodzaje kredytów hipotecznych

Kredyty można podzielić ze względu na przykład na:

- rodzaj oprocentowania,

- rodzaj raty (malejąca, stała, balonowa),

- waluta kredytu.

Kredyt może być udzielony na stałą stopę procentową albo zmienną. W przypadku stałej stopy pożyczkobiorca ma pewność co do kosztów całego kredytu. Z pewnością dla banków udzielanie kredytów o stałej stopie procentowej jest korzystne w sytuacji środowiska spadających stóp procentowych. W takiej sytuacji aktywa banku (udzielone kredyty) są po stałej stopie, które są finansowane pasywami za które bank w każdym kwartale płaci coraz mniej (spadające stopy procentowe). W przypadku kiedy stopy procentowe rosną, to kredytobiorca znajduje się w korzystnej sytuacji. Z kolei bank nie uzyskuje dodatkowych dochodów odsetkowych, a wzrastają koszty odsetkowe (lokaty, koszt pożyczek międzybankowych itp.).

Z reguły banki udzielają kredytów o stałej stopie procentowej jeśli uda im się znaleźć chętnego na sfinansowanie takiego kredytu w danym przedziale czasowym. Jest to szczególnie istotne w przypadku kredytów hipotecznych bank aby udzielić kredytu o stałej stopie oprocentowania na 5, 10 czy 30 lat musi znaleźć chętnego do pożyczenia banku (depozyt, kupienie listu zastawnego) na dany okres. List zastawny jest to papier wartościowy, w którym bank (najczęściej hipoteczny) zobowiązuje się do spłaty odsetek i kapitału w określonym harmonogramie. Zabezpieczeniem listu zastawnego są udzielone przez bank kredyty (jego aktywa).

Zmienne oprocentowanie oznacza, że bank oferuje kredyt o oprocentowaniu składającym się z dwóch części: marży banku oraz wskaźnika referencyjnego. Z reguły wskaźnik referencyjny jest powiązany z przybliżonymi wartościami kosztów finansowania banków na rynku międzybankowym. W Polsce z reguły przyjmuje się wskaźnik WIBOR (3- albo 6-miesięczny). Zmienna stopa procentowa jest bardziej ryzykowna dla kredytobiorców. Wynika to z tego, że kredytobiorca nie ma pewności jak będzie kształtowała się rata kapitałowo-odsetkowa w dłuższym okresie. Podczas wzrostu stóp procentowych rata będzie rosła, natomiast podczas spadku będzie coraz niższa. Biorąc kredyt ze zmienną stopą procentową należy dokładnie przemyśleć wielkość zadłużenia aby zachować bufor na znacznie podniesienie wielkości raty kredytu.

Skoro już wiadomo, że kredyt może być udzielony na stałe lub zmienne oprocentowanie warto jeszcze wspomnieć o rodzajach rat. Do najpopularniejszych należą: malejąca, stała oraz balonowa. Każda rata kredytu składa się z części kapitałowej i odsetkowej.

W Polsce najpopularniejszym rozwiązaniem jest rata stała. Jest to o tyle ciekawe, że jest to wariant znacznie droższy od raty malejącej. W przypadku raty stałej kredytobiorca wie ile zapłaci w danym okresie rozliczeniowym (np. okresie 3-miesięcznym albo 6-miesięcznym). Sam wzór jest dosyć złożony, ale można go znacznie uprościć za pomocą Excela.

Stopa procentowa a rata kredytu – mechanika

Posłużmy się przykładem gdzie kredytobiorca wziął 500 000 zł kredytu (wraz z prowizją) na 30 lat w równych ratach miesięcznych. Oprocentowanie kredytu wynosi 5% w skali roku. Aby obliczyć wielkość raty takiego kredytu można skorzystać z funkcji PMT, która składa się z:

- stopy oprocentowania (w przeliczeniu na raty w skali roku),

- liczba rat,

- kwota kredytu.

W efekcie wzór wynosiłby:

= PMT (0,05/12;360;-500000)

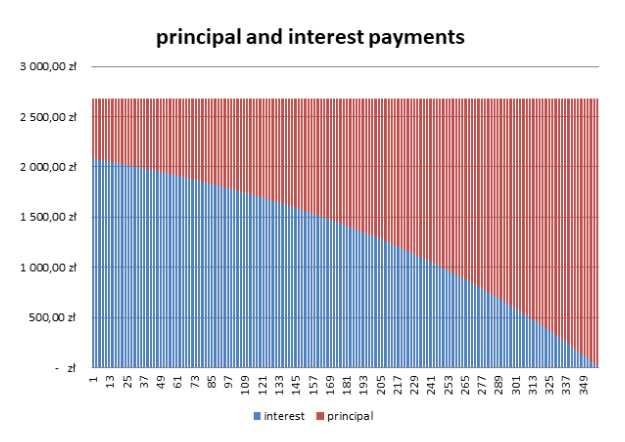

Rata wynosi w tym przykładzie 2684,11 zł. Oczywiście rata stała składa się z części odsetkowej oraz kapitałowej. W tej konstrukcji kredytu kredytobiorca najpierw spłaca głównie odsetki, a w dalszej kolejności kapitał.

Aby wyliczyć proporcję można posłużyć się prostą tabelką w Excelu. W przypadku pierwszej raty odsetki wynoszą:

500 000 zł (kapitał) * 0,05/12 (miesięczne oprocentowanie kredytu) = 2083,33 zł.

Wiedząc, że cała rata wyniesie 2684,11 zł oznacza, że spłata kapitału wyniesie 600,78 zł. W tym przykładzie wartość kwoty odsetkowej zrówna się z kapitałową dopiero po 16 latach. Poniżej tabela, która w sposób uproszczony przedstawia strukturę raty kredytu (przy uwzględnieniu stałej stopy procentowej).

Podsumowując, kredytobiorca korzystający z takiego kredytu będzie musiał oddać 966 279,6 zł. Zatem odsetki stanowią ponad 93% wartości wziętego kredytu. Oczywiście jest to wartość nominalna, a nie realna. Za 30 lat najprawdopodobniej siła nabywcza 2684,11 zł będzie znacznie niższa niż obecnie.

Podsumowując, kredytobiorca korzystający z takiego kredytu będzie musiał oddać 966 279,6 zł. Zatem odsetki stanowią ponad 93% wartości wziętego kredytu. Oczywiście jest to wartość nominalna, a nie realna. Za 30 lat najprawdopodobniej siła nabywcza 2684,11 zł będzie znacznie niższa niż obecnie.

Drugim rozwiązaniem jest skorzystanie z rat malejących. Nie jest to popularne rozwiązanie z powodu tego, że na początku rata jest znacznie wyższa niż ma to miejsce w przypadku kredytu z równą ratą. Dla kredytu o wartości 500 000 zł oprocentowanym na 5% w skali roku i wziętym na 30 lat, wartość pierwszej raty wyniosła 3472,22 z. Aż o 29% więcej niż miało to miejsce w przypadku kredytu o stałej wielkości raty. Wysokość raty malejącej zrówna się z wielkością raty stałej dopiero po 11 latach.

Podsumowując, kredytobiorca korzystający z takiego kredytu będzie musiał oddać 876 041,67 zł. Zatem odsetki stanowią ponad 75% wartości wziętego kredytu.Wybierając kredyt o malejących ratach klient oszczędziłby na odsetkach ponad 90 000 w skali 30 lat.

Koszty kredytu a wysokość oprocentowania

Warto zobaczyć jak zmieni się wielkość kosztów kredytowania jeśli nastąpi zmiana oprocentowania na początku, po 10 i 20 latach od wzięcia kredytu. Stwórzmy scenariusze bazowe dla kredytu z malejącą i stałą ratą:

- podwyżka stopy oprocentowania do 8% w 6 miesiącu od wzięcia kredytu (potem stopa się nie zmienia)

- podwyżka stopy oprocentowania do 8% w 120 miesiącu od wzięcia kredytu (potem stopa się nie zmienia)

- podwyżka stopy oprocentowania do 8% w 240 miesiącu od wzięcia kredytu (potem stopa się nie zmienia)

| wysokość raty | wariant standardowy | po podwyżce w 6 miesiącu | po podwyżce w 120 miesiącu | po podwyżce w 240 miesiącu |

| rata stała | 2684,11 zł | 3659,04 zł | 3404,39 zł | 3073,33 zł |

Im dłuższy jest czas do spłacenia kredytu, tym rata mocniej rośnie. Wynika to z tego, że wzrost stopy oprocentowania kredytu powoduje, że jest więcej odsetek do spłacenia. Z racji tego, że liczba rat do spłaty jest stała, musi to skutkować podniesieniem raty kredytu. Matematyki się nie oszuka.

| łączny koszt kredytu | wariant standardowy | po podwyżce w 6 miesiącu | po podwyżce w 120 miesiącu | po podwyżce w 240 miesiącu |

| rata stała | 966 279,6 zł | 1 312 378,9 zł | 1 139 866,6 zł | 1 013 375,4 zł |

| rata malejąca | 876 041,7 zł | 1 095 451,4 zł | 977 295,1 zł | 901 670,1 zł |

Jak widać, im wyższa stopa procentowa, tym większa korzyść z wybierania malejących rat. Oczywiście, korzyść jest tym wyższa im dłuższy jest okres do spłaty kredytu (przy założeniu, że po podwyżce stóp pozostają na tym samym poziomie).

Rata balonowa to zupełnie inny rodzaj spłaty kredytu niż dwa poprzednie. W tym przypadku płatność znacznej części pożyczonego kapitału następuje np. dopiero na koniec trwania kredytu. Dzięki temu rozwiązaniu klienci mogą korzystać z niższych rat na początku okresu kredytowania. Największe koszty kredytu przypadają zwykle na ostatnią ratę. Z reguły rata balonowa jest używana w finansowaniu kredytu samochodowego.

Waluta kredytu

Nie jesteśmy specjalistami od prawa. Z tego powodu nie będziemy zajmować się kruczkami prawnymi. Skupimy się na powodami dla których klienci wolą korzystać z kredytów w obcych walutach:

- skorzystanie z niższego oprocentowania

- zarobienie na kursie walutowym

- posiadanie dochodów w walucie kredytu

Przed kryzysem na rynku subprime (2007-2009) w Polsce bardzo popularne były kredyty “frankowe”. Powodem dla którego ludzie brali kredyty w obcej walucie było chęć skorzystania z niżej stopy procentowej. Kredyty we frankach były oprocentowane w oparciu o LIBOR CHF, natomiast kredyty “złotówkowe” o WIBOR. W 2006 roku LIBOR CHF (3M) wynosił około 1,5%, natomiast WIBOR 3M ponad 4%. Niższe koszty odsetkowe przekładały się na niższy koszt kredytu, co powodowało, że kredyt we frankach miał niższą ratę niż kredyt oparty o PLN. Z racji tego, że klienci patrzyli z reguły na wielkość raty to kredyty frankowe były hitem sprzedażowym w Polsce. Ludzie “zapominali” o ryzyku kursowym. Wynikało to z mieszanki: chciwości, lenistwa i braków w edukacji finansowej.

Chciwość wynikała z sytuacji na rynku walutowym tuż przed kryzysem. Umocnienie złotówki w stosunku do franka powodowało, że “kredyt sam się spłacał”. Rata spadała, a z nią wielkość kredytu. Lenistwo wynikało z niesprawdzenia jak kształtował się kurs walutowy CHF/PLN w historii. A w historii tej pary walutowej zdarzały się okresy słabości polskiej waluty. Przykładowo, między majem 2001 a marcem 2004 roku kurs CHF/PLN wzrósł z 2,22 do 3,13. Z kolei w latach 1997 – 1999 kurs CHF/PLN wzrósł z 2,11 do 2,81. Zatem spoglądając na wahania kursów można było zdawać sobie sprawę, że frank szwajcarski potrafił się znacznie umocnić w stosunkowo krótkim czasie. Z kolei braki w edukacji finansowej powodowały, że osoby nie potrafiły wyliczyć samemu jak będzie się kształtować rata kredytu w przypadku zrealizowania się scenariuszu wzrostu stóp procentowych w Szwajcarii i umocnieniu franka. Kredyt hipoteczny bierze się najczęściej na 20-30 lat. Z tego powodu trzeba być przygotowanym na różne sytuacje.

Chęć zarobienia na kursie walutowym wynikał z nieświadomego stosowania strategii carry trade. Kredytobiorca zapożyczał się w walucie o niższej stopie procentowej i inwestował na rynku o wyższej stopie. Ryzykiem był kurs walutowy. Jednak od momentu wejścia Polski do Unii Europejskiej nastąpił spektakularny napływ środków unijnych i inwestycji zagranicznych. Powodowało to umocnienie złotówki. Między 2004 a połową 2008 kredytobiorcy w obcej walucie korzystali z niższego oprocentowania i spadającej wartości kredytu (w przeliczeniu na złotówki). Wtedy frankowicze nie uważali, że zostali oszukani przez banki. Dopiero gwałtowne osłabienie złotówki do franka unaoczniło klientom czym jest ryzyko kredytowe. Wtedy zaczęło się szukanie “sprawiedliwości” aby nie dawać zarabiać “bankierom”.

Czasami kredytobiorcy korzystają z długu denominowanego w obcej walucie, ponieważ sami uzyskują dochody w tej samej walucie. W takiej sytuacji nie istnieje ryzyko walutowe, albo jest ono znacznie ograniczone. przykładem mogą być firmy eksportujące, które osiągają przychody w euro. Dla takiej firmy wzięcie kredytu denominowanego w euro nie powinno stanowić zagrożenia (o ile rata kapitałowo – odsetkowa jest znacznie niższa niż średnie wpływy z eksportu).

Podsumowanie

W artykule tylko pokrótce opisaliśmy pewne mechanizmy, które mają wpływ na wielkość raty. Kredyt sam w sobie nie jest zły, ważne aby był wykorzystywany z głową. Branie zadłużenia na zwykłą konsumpcję nie buduje majątku netto kredytobiorcy. Co więcej, będzie musiał oddać więcej niż pożyczył z powodu odsetek. Oczywiście w czasie ujemnych, realnych stóp procentowych taka strategia nie musi być pozbawiona sensu (o ile dochody kredytobiorcy rosną z inflacją). Biorąc długoterminowy kredyt (np. hipoteczny), kredytobiorca robi zakład na:

- długoterminową stopę procentową

- dochody osiągane przez gospodarstwo domowe w danym okresie

- sytuację gospodarczo-polityczną

Jeśli długoterminowy kredyt był wzięty na zmienną stopę procentową, to kredytobiorca musi być świadomy ryzyka jakie niesie za sobą taka decyzja. W takiej sytuacji powinien przeprowadzić własny, domowy “stress test” (ile rata wyniesie w przypadku wzrostu stóp o 1, 3, 6 czy 9 punktów procentowych). Pozwoli to opracować plan jak radzić sobie z budżetem w przypadku kiedy rata rośnie o kilkadziesiąt procent.