Reguła Taylora [Taylor Rule] – co przepowiada na najbliższe lata?

![Reguła Taylora [Taylor Rule] – co przepowiada na najbliższe lata?](https://forexclub.pl/wp-content/uploads/2023/11/taylor-rule-regula-taylora.jpg?v=1700216692)

Od wielu lat pracowano nad sposobami do automatycznego zarządzania polityką pieniężną. Pomysłów było wiele, jedne z nich bardziej, inne mniej udane. Wśród bardzo znanych wzorów jest tak zwana Reguła Taylora (Taylor Rule). Miała ona za zadanie usystematyzować prowadzenie polityki pieniężnej przez bank centralny. W założeniu specjalny wzór miał ułatwiać wyliczenie optymalnego poziomu stóp procentowych. Zadziwiająca jest korelacja między wyliczeniami modelu a rzeczywistą polityką monetarną banków centralnych. Co reguła Taylora mówi o najbliższych latach? W tym tekście przyjrzymy się wspomnianej zasadzie oraz podamy jej wady i zalety.

John B. Taylor – jeden z najbardziej wpływowych ekonomistów na świeci

J.B. Taylor należał w latach 80-tych i 90-tych do jednego z najbardziej znanych amerykańskich ekonomistów. Jego sława nie przeminęła w XXI wieku. Wystarczy wspomnieć, że w 2012 roku znalazł się na liście “50 najbardziej wpływowych osób”, która została sporządzona przez Bloomberg. Znalazł się na liście w kategorii “Myśliciele”, gdzie dzielił miejsce m.in. z Paulem Krugmanem czy Josephem Stiglitzem. Rok wcześniej w tej samej kategorii został sklasyfikowany autor Czarnego Łabędzia: Nassim Taleb. Można więc śmiało powiedzieć, że Taylor nie jest przypadkową osobą. John B. Taylor wykładał na Uniwersytecie Stanforda, a także był podsekretarzem skarbu w gabinecie George’a W. Busha. Był więc osobą poważaną zarówno w świecie naukowym, jak i politycznym.

Sam Taylor był chwalony przez Bena Bernanke za ogromny wkład w rozwój ekonomii i polityki pieniężnej. Podobnego zdania była Janet Yellen. Co spowodowało, że Taylor cieszył się tak dobrą opinią zarówno wśród decydentów politycznych, finansistów czy dziennikarzy? Odpowiedź jest prosta: ogromny dorobek naukowy. Ten ekonomista przez wiele lat zgłębiał tajniki ekonomii, co zaowocowało przełomowymi pracami. Badał m.in. wpływ polityki pieniężnej na teorię racjonalnych oczekiwań. Dowodził, że polityka pieniężna może być skuteczna, nawet jeśli ludzie rzeczywiście działają zgodnie z teorią racjonalnych oczekiwań.

Ten wybitny ekonomista stworzył tak zwany kontrakt Taylora, który był jednym z elementów, które przebudowywały ekonomię keynesowską. W efekcie coraz mocniej zaczęła rozwijać się szkoła neokeynesowska, która oparła się m.in. na teorii racjonalnych oczekiwań.

Kolejnym mocnym wkładem w rozwój ekonomii i polityki pieniężnej była tak zwana reguła Taylora. W dużym skrócie wspomniana konstrukcja matematyczna ma pomóc bankowi centralnemu w zarządzaniu polityką pieniężną w przewidywalny sposób. Wzór podczas wyliczania optymalnego poziomu stopy procentowej bierze pod uwagę zarówno stopę inflacji, jak i poziom wzrostu gospodarczego. Wspomniana reguła jest mechaniczna i wpisuje się w trend, jaki panował wtedy w ekonomii: tak zwaną matematyzację (do której krytycznie odnosi się Paul Krugman). Niektórzy uważają, że reguła jest wykorzystywana przez banki centralne jako jedno z narzędzi. Oczywiście, nie jest to potwierdzone oficjalnie, ale tajemnicą poliszynela jest to, że wskazania reguły Taylora są brane pod uwagę przy kształtowaniu polityki pieniężnej.

Czym jest reguła Taylora (Taylor Rule)?

Podczas badań polityki pieniężnej John B. Taylor odkrył, że FED ustala przyszłe stopy procentowe, pomijając długoterminowe perspektywy gospodarcze. Po długich badaniach opracował swój model, który miał brać pod uwagę zarówno obecną stopę inflacji, jak i tempo rozwoju gospodarczego.

Na początku lat 90-tych Taylor otrzymał zlecenie na przygotowanie rekomendacji dla FED, która miała dotyczyć kształtu polityki krótkoterminowych stóp procentowych. Polityka miała na celu osiągnąć zarówno pozytywny cel krótkoterminowy (tj. stabilizację gospodarczą), jak i długoterminowy (realizację celu inflacyjnego). Było to ważne, ponieważ historia FED-u pokazuje, że czasem zbyt mocno przegrzewał gospodarkę, innym razem stosował politykę zbyt restrykcyjną. W pierwszym przypadku stopy procentowe były utrzymywane na zbyt niskim poziomie, co spowodowało, że kredyt był łatwo dostępny, co pobudzało popyt. Wadą takiej polityki był wzrost inflacji, który czasem wymykał się spod kontroli. W przypadku zbyt restrykcyjnej polityki inflacja była zbijana przy użyciu zbyt wysokich stóp procentowych. W efekcie realizowany był długoterminowy cel inflacyjny, ale wzrost gospodarczy był poniżej potencjału.

Taylor uważał, że wielkość bezrobocia jest istotnym czynnikiem, jaki należy wziąć pod uwagę w przypadku zarządzania stopą procentową. Jest to spowodowane tym, że liczba bezrobotnych zgrywa się pośrednio z inflacją oraz wielkością luki popytowej. Ekonomista uważał, że jeśli zasada pełnego zatrudnienia w gospodarce (oczywiście przy założenia naturalnego poziomu bezrobocia) nie jest spełniona, to akceptowalna jest także inflacja nieco powyżej celu inflacyjnego. Kiedy z kolei gospodarka rozwija się powyżej swojego potencjału, to warto “dokręcić” monetarną śrubę.

Wspomniana reguła opiera się na modelu zamkniętej gospodarki. Oznacza to, że nie była brana pod uwagę kwestia wpływu handlu międzynarodowego na krajową gospodarkę. Po kilku latach model Taylora został zmodyfikowany przez Larsa E.O. Svenssona.

Wzór reguły Taylora

Sam wzór jest w książkach akademickich przedstawiany w sposób następujący:

r = p + 0,5y + 0,5(p-2) + 2

Gdzie:

-

- r – nominalna stopa funduszy federalnych;

- p – stopa inflacji;

- y – procentowe odchylenie między bieżącym realnym PKB, a długoterminowym liniowym trendem PKB.

W założeniach równania stopa funduszy federalnych znajduje się na poziomie 2% powyżej inflacji, która reprezentowana jest przez sumę p, czyli stopę inflacji i ‘2’ na końcu wzoru. Wyobraźmy sobie sytuację, w której y = 0 (PKB na poziomie jego potencjału), oraz inflacja wynosi 2% (zgodnie z celem inflacyjnym). Podstawiając do wzoru otrzymujemy:

r = 2 + 0,5*0 + 0,5 (2-2) + 2 = 2 + 0 + 0 + 2

Wychodzi więc, że stopa procentowa powinna wynosić 4%, a więc realna stopa wynosić około 2%.

Ze wzoru można wyciągnąć jeszcze następujące wnioski:

- Stopa procentowa powinna zmieniać się o połowę wielkości różnicy między obecną a docelową inflacją. Jeśli inflacja jest o 1 punkt procentowy powyżej celu inflacyjnego, to stopa procentowa musi wzrosnąć o 0,5 punktu procentowego.

- Stopa procentowa powinna reagować na różnicę między obecnym a potencjalnym PKB. Jeśli rzeczywiste PKB jest wyższe o 1% od potencjalnego, to stopa procentowa powinna podnieść się o 0,5 punktu procentowego.

Założenia są proste do interpretacji. Jeśli stopa inflacji znacząco przekracza docelowy poziom, to również stopy procentowe powinny rosnąć. Jednak jest kraj na świecie, który przez wiele lat nie stosował się do tej reguły. Była to Turcja, której politykę monetarną opisaliśmy w tym artykule. Stosowała ona tak zwaną “nieortodoksyjną” politykę monetarną. Skończyło się to wysoką inflacją oraz “upadkiem” wartości liry tureckiej.

Warto pamiętać, że liczenie PKB, potencjalnego PKB czy stopy inflacji nie jest prostą czynnością. Szczególnie dotyczy to wyliczenia Produktu Krajowego Brutto. Rewizje tego wskaźnika są częste, mimo tego, że pracuje nad na jego wyliczeniem wielu ekspertów. Skoro trudno wyliczyć PKB, to również wskazania reguły Taylora nie są bardzo dokładne. Zatem mogą pojawiać się niedoszacowania lub przeszacowania odnośnie wielkości docelowego poziomu stóp procentowych. Warto również pamiętać, że wspomniany powyżej wzór nie bierze pod uwagę działania banku centralnego za pomocą innych narzędzi takich jak poziom rezerw obowiązkowych czy niestandardowe działania (np. ilościowe luzowanie).

Tajemnica Poliszynela – Reguła Taylora jest lubiana przez banki centralne

Wiadomo, że polityka monetarna nie może być sprowadzona do prostego wzoru. Wynika to z tego, że jest szereg czynników zewnętrznych, które mają wpływ na gospodarkę. Przykładem mogą być odległe problemy gospodarcze jak np. Kryzys Azjatycki czy Kryzys Rosyjski, albo zaburzenia w łańcuchach dostaw. Dlatego reguła Taylora jest raczej drogowskazem dla polityki pieniężnej, a nie prawem.

Obecnie banki centralne z wielu krajów stosują politykę bezpośredniego celu inflacyjnego (BCI). Zapewnia ona jasny cel polityki banku centralnego, który jest w łatwy sposób weryfikowalny. Po drugie cel inflacyjny zwiększa przejrzystość polityki pieniężnej zarówno dla krajowych jak i zagranicznych inwestorów, przedsiębiorstw i zwykłych konsumentów. Dodatkowo BCI z zakresem wahań zapewnia sporą elastyczność w stosowaniu polityki monetarnej. Dzięki temu w okresie większego spowolnienia gospodarczego bank centralny może zgodzić się na łagodniejszą politykę monetarną i akceptowanie inflacji lekko powyżej celu inflacyjnego.

Oczywiście, polityka bezpośredniego celu inflacyjnego ma także swoje wady. Jedną z największych jest problem opóźnień, ponieważ politykę banku centralnego można ocenić dopiero z perspektywy czasu. Wynika to z tego, że potrzeba wielu miesięcy, aby zobaczyć efekty np. pierwszych podwyżek stóp procentowych. Kolejną wadą BCI jest to, że związki między poszczególnymi instrumentami polityki pieniężnej a inflacją mogą być trudne do dokładnego obliczenia. Warto również pamiętać, że polityka pieniężna nie działa w próżni i musi też brać pod uwagę politykę fiskalną rządu.

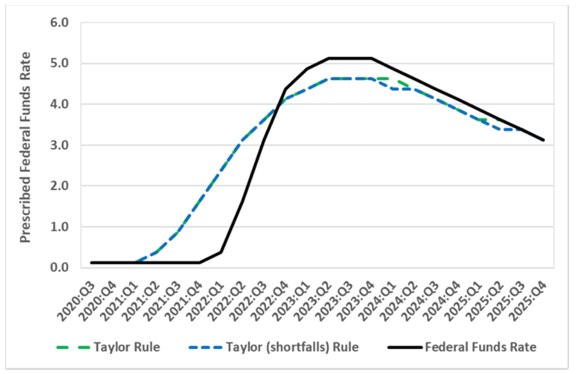

Reguła Taylora miała być mechaniczną odpowiedzią na pytanie, jak powinna wyglądać polityka monetarna banku w oparciu o poszczególne dane dotyczące inflacji i wzrostu gospodarczego. Wiele banków centralnych stosuje politykę pieniężną zadziwiająco zbieżną z wyliczeniami opartymi o wzór amerykańskiego ekonomisty. Widać to na wykresie poniżej, który przedstawia relację między wyliczeniami między regułą Taylora a stopą procentową ustalaną przez FED.

Jak widać na wykresie poniżej, FED spóźnił się z podwyżkami stóp procentowych, co poniekąd wynikało ze specyfiki lat 2021-2022. Po pierwsze, w 2021 roku był czasem odbicia po koronawirusie. Z drugiej strony początek 2022 roku to rozpoczęcie inwazji na Ukrainę. Rezerwa Federalna wolała trochę poczekać z podwyżkami stóp procentowych, ponieważ nie wiedziała, jak bardzo trwałe jest odbicie gospodarcze w 2021 roku. Co ciekawe, według wykresu jeśli nie wydarzy się nic istotnego, to stopy procentowe będą w najbliższych dwóch latach spadać. Jednak o powrocie do lat 2020-2021 można co najwyżej pomarzyć.

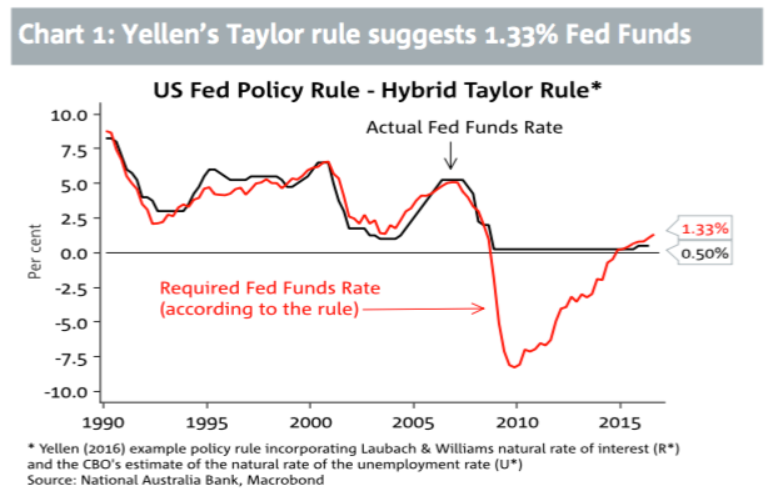

Kolejny wykres również udowadnia, że amerykański bank centralny działa w podobny sposób jak reguła Taylora. Okresy łagodzenia i zaostrzania polityki pieniężnej są podobne zarówno w przypadku stóp procentowych jak i wyliczeń według wzoru. Bardzo ciekawy jest okres 2008 – 2014. Zgodnie z wyliczeniami stopa procentowa powinna być znacznie niżej i przyjąć wartości ujemne. Warto jednak pamiętać, że w tym czasie kiedy stopy znajdowały się w okolicy 0%, FED przeprowadzał politykę ilościowego luzowania.

Co ciekawe, również w Polsce bank centralny poruszał się w rytm wskazań wspomnianej wcześniej reguły. Widać to w opracowaniu M. Trzepały z początku XXI wieku. Zgodnie z danymi stopa referencyjne NBP poruszała się w rytm reguły. Szczególnie to widoczne było to widać w latach 1998 – 2002. Na wykresie widać, że w latach 2000 – 2001 NBP stosował znacznie bardziej restrykcyjną politykę, niż wynikało to z teorii amerykańskiego ekonomisty. Za to w latach 2003 – 2005 Narodowy Bank Polski podszedł znacznie bardziej łagodnie do cyklu koniunkturalnego.

J.B. Taylor miał na celu przygotowanie rekomendacji dla FED, dotyczącej kształtu polityki krótkoterminowych stóp procentowych w zmieniających się warunkach ekonomicznych, tak żeby osiągnąć zarówno cel krótkoterminowy (czyli stabilizację gospodarczą), jak i długoterminowy (cel inflacyjny). Nie ma jednak dowodu, że FED bezpośrednio kieruje się wspomnianą regułą, jednak wszystko wskazuje na dużą jej zbieżność z polityką realizowaną przez bank centralny.

Podsumowanie

Wzór reguły Taylora jest stosunkowo prosty i ma za zadanie wyliczenie optymalnej stopy procentowej, biorąc pod uwagę poziom inflacji, cel inflacyjny, rzeczywiste i potencjalne PKB. Badania Taylora zostały opublikowane w 1993 roku i stały się narzędziem, które jest często wykorzystywane jako pomoc w ustalaniu polityki pieniężnej. Polityka pieniężna banków centralnych często podąża w tym samym kierunku, co wspomniana reguła. Jednak czasami rzeczywiste poziomy stóp odbiegają od wskazań wzoru. Neutralny poziom stóp procentowych jest wtedy kiedy inflacja jest równa celowi oraz PKB rzeczywisty jest taki sam jak potencjalny.

Według założeń reguły Taylora Rezerwa Federalna powinna podnosić stopy procentowe gdy inflacja przekracza cel bądź gdy wzrost produktu krajowego brutto jest zbyt wysoki i przekracza potencjał. W sytuacji, gdy inflacja znajduje się poniżej docelowego poziomu lub wzrost PKB jest zbyt wolny bądź poniżej potencjalnego, Fed powinien obniżyć stopy procentowe.

W stosunkowo spokojnych okresach gospodarczych reguła Taylora jest dosyć dokładnym przybliżeniem optymalnych poziomów stóp procentowych w danym kraju. Jednak w czasie kryzysu gospodarczego nie jest ona zbyt dokładna. Czas recesji, który wiązał się z pandemią Covid-19, według wyliczeń reguły Taylora, powinien utrzymywać stopy funduszy federalnych na ujemnych poziomach. W rzeczywistości stopy federalnych funduszy ograniczane są do zera.