Złe dane dobre dla rynku. Kiedy odczujemy ich wpływ?

Anomalie rynkowe nie są obecnie żadną nowością. Podczas ostatnich sesji przekroczyliśmy milion zachorowań, co było istotniejszą informacją niż seria kiepskich danych makroekonomicznych z praktycznie większości regionów. Moglibyśmy rzec, że do słabych odczytów gospodarczych przyzwyczailiśmy się znaczną część 2019 roku, a do tak masowej liczby zachorowań niekoniecznie. Indeksy giełdowe, jako odzwierciedlenie szerokiego rynku, w piątek zamknęły się nieznacznie poniżej cen z całego tygodnia. Patrząc na nie można odnieść wrażenie, że nastąpiła na nich większa, kilkudniowa korekta. Nie ulega jednak żadnym dywagacjom fakt, że obecnie ignorowane dane makroekonomiczne odbiją swoje piętno na rynku.

Epidemia się przenosi

Z pewnością głównym centrum zainteresowania w kwestiach epidemii stały się Stany Zjednoczone. One są obecnie epicentrum rozprzestrzeniania się pandemii. Liczba zachorowań dobija już do 350 tysięcy. Szacunki Dolanda Trumpa trochę minęły się z rzeczywistością. Przypomnijmy tylko, że prezydent Stanów Zjednoczonych zakładał, że jego kraj do świąt Wielkanocnych powinien uporać się z problemem. Koronawirus przerasta również USA.

Podobnie kiepskie są dane makroekonomiczne, których szacunki i prognozy w świetle publikacji są zwykle niesamowicie optymistyczne. Zapadający się rynek zatrudnienia podpada w niemały kryzys. Zdecydowana większość analityków opowiada się obecnie za scenariuszem dalszej zapaści zatrudnienia w USA, wskazując na rosnące liczby wniosków o zasiłek dla bezrobotnych. Ograniczenia, jakie są obecnie wprowadzane w Stanach Zjednoczonych (zresztą jak wszędzie) nie są optymistyczne w świetle silnie zwalniającego przemysłu. Nie ma w takich prognozach żadnych trudności i z łatwością można stwierdzić, że to dopiero początek tego co nas czeka. Jak zachowa się dolar? Z jednej strony oczekiwalibyśmy dalszego umocnienia, wskazując na jego cechy pochłaniana kapitału nieodpornego na ryzyko. Z drugiej zaś nieciekawa sytuacja na rynku pracy i marne publikacje skłaniają do wizji deprecjacji, przynajmniej wobec walut głównych.

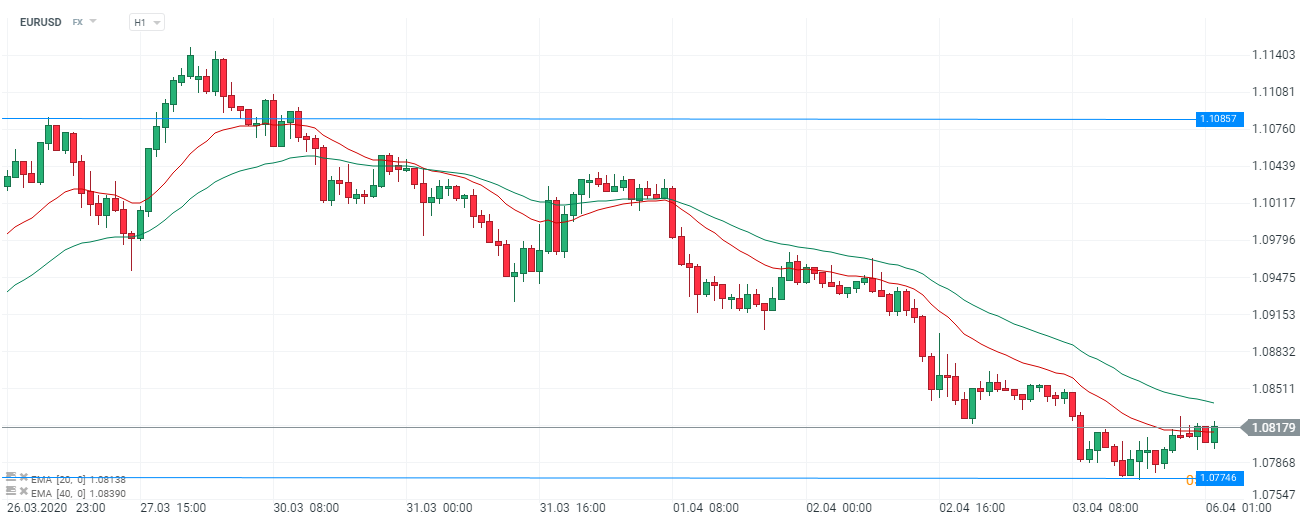

Biorąc pod uwagę kwestie koronawirusa, jako globalnego problemu nie powinna nas dziwić dalsza aprecjacja USD. Na wykresie wyżej mamy notowanie EUR/USD z ubiegłęgo tygodnia. Widzimy, jak dolar spowrotem chce powrócić do łask, a chwilowa słabość była jedynie korektą. Co więcej, rynek nie zareagował dynamicznie na publikacje danych z wniosków o zasiłek dla bezrobotnych, które znalazły się na historycznych, nigdy przedtem nie odnotowanych szczytach. Znajdzie to oczywiście prędzej czy później swoją wycenę w amerykańskiej walucie, niemniej jednak warto zastanowić się, czy i to nie umknie uwadze inwestorów. Przyćmić je mogą nie tylko światowe awersję do ryzyka, ale także programy skupu, czy światowy rynek długu.

Kwestia czasu

Indeksy w Europie wyraźnie starają się trzymać poziom. Cały ubiegły tydzień obserwowaliśmy drobne wzrosty. Wszystko jednak wygląda tak, jakby ich spadek miał być wyłącznie kwestią czasu i nastąpić z dnia na dzień. Niemiecki indeks trzydziestu najlepszych spółek DAX30 (DE30) stracił swoją część popytu. W związku, z czym jest duża szansa na to, że w najbliższych tygodniach raczej Europa będzie się świecić na czerwono. Mimo to, tydzień zaczynamy bardzo pozytywnie, a DAX w poniedziałkowy poranek zyskuje ok. 4%.

Największe problemy w Niemczech ma obecnie sektor motoryzacyjny, który stoi praktycznie w miejscu, a dostosowanie się do ograniczonego popytu postępuje z miesiąca na miesiąc, co obserwujemy w ilościach nowych aut. Światełkiem w tunelu są ostatnie doniesienia, które mówiły o rozmowie telefonicznej kadry zarządzającej trzech, największych niemieckich koncernów motoryzacyjnych z Angelą Merkel. Konwersacja miała dotyczyć kwestii pomocy rządy dla branży samochodowej. Zwolnienia pracowników z tej części przemysłu mogą być niezwykle bolesne dla niemieckiego rynku pracownika. Stąd duże zainteresowanie władz.

Rynki kasowe napędzają ceny

Duże skoki cenowe na walutach są głównie wynikiem pokaźnych obrotów na rynkach kasowych. Bez wątpienia poszukiwanie możliwości wymiany wyłącznie za pomocą transakcji natychmiastowych napompowuje w szybkim tempie ceny walut. Nie powinniśmy się dziwić wzrostowi np. EUR wobec walut “lokalnych” (takich jak PLN czy korona czeska) na Starym Kontynencie. Popyt na bardziej “handlowe” waluty będzie rósł. Co więcej, jego zaspokajanie jak pokazują raporty wolumenu przenosi się na rynek spot.

Kiedy zobaczymy prawdziwą wycenę?

Moglibyśmy stwierdzić, że to co dzieje się na większości indeksów jest w praktycznie tożsame z ogólną światową koniunkturą. Trochę inne wrażenie wywołują u nas waluty, które zachowują się ignorancko wobec danych, reagując całkowicie odwrotnie od przyjętych norm. Z czego to wynika? W moim odczuciu obecnie to, czy dane są istotne rynkowo, czy nie jest kwestia przebicia się ich do świadomości inwestorów. Większe, psychologiczne znaczenia mają obecnie informacje o rozprzestrzenianiu koronawirusa niż dane makroekonomiczne. Sprawa pandemii pochłania nas bardziej niż globalne czynniki kształtujące koniunkturę.