Turystyka i rozrywka – perspektywy inwestycyjne po Covid-19 [Poradnik]

![Turystyka i rozrywka – perspektywy inwestycyjne po Covid-19 [Poradnik]](https://forexclub.pl/wp-content/uploads/2021/07/branza-turystyczka-rozrywkowa-covid-19-akcje.jpg?v=1625642473)

Beneficjentami Covid-19 były spółki związane z telemedycyną (m.in. Teladoc), e-commerce (np. Amazon, Wayfair), technologiami związanymi z wideorozmowami (np. Zoom), czy Gig Economy (m.in. Fiverr, Upwork). Jednak z drugiej strony medalu, istniał szereg spółek, które dotknęły ograniczenia przemieszczania się czy zmniejszenie maksymalnej frekwencji. Wśród branż, które zostały dotknięte przez koronawirusa można wymienić: turystyczną, rozrywkową czy wycieczkowce. W artykule pokrótce opisane zostało jak z tą sytuacją poradziły sobie następujące spółki:

- Royal Caribbean Group;

- Carnival Corp. (CCL);

- Six Flags;

- CTS Eventim;

- TUI.

Wycieczkowce

Jedną z grup spółek, które doświadczyły dużego spadku przychodów były wycieczkowce (cruise liner). W lutym, niektóre z nich stały się niechlubnymi bohaterami historii “zarażeń koronawirusem”. Pod koniec 2019 roku branżowa organizacja CLIA (Cruise Lines International Association) spodziewała się, że liczba pasażerów wycieczkowców w 2020 roku wyniesie 32 miliony. Jednak branżę dotknął zły PR. W lutym 2020 roku 10 gości zostało zakażonych koronawirusem na wycieczkowcu Diamond Princess. Z racji tego, że głównymi klientami wycieczkowców są starsze osoby (emeryci, rentierzy) to “strach przed zarażeniem” spowodował zrezygnowanie z wycieczek. Spowodowało to spadek przychodów spółek w okolice zera. Ponieważ koszty nie były doskonale elastyczne (istniała znaczna część kosztów stałych), pojawiły się znaczne straty. Pogorszyło to sytuację płynnościową spółek z tej branży. W efekcie, wymusiło to na wielu firmach zajmujących się zarządzaniem flotą wycieczkowców poszukiwania dodatkowego kapitału. W przypadku wielu firm nastąpiła emisja akcji połączona z emitowaniem dodatkowego zadłużenia. Trzeba pamiętać, że działalność cruise line pozwala na generowanie bardzo dużej gotówki z działalności operacyjnej. Jednak, w przypadku chęci zwiększenia skali działania konieczne są duże wydatki inwestycyjne na modernizację wycieczkowców, albo na zakup nowych jednostek. Przed 2020 rokiem wiele firm rozpoczęło ambitne projekty modernizacji floty oraz zakup nowych jednostek. Miało to na celu zaspokojenie wzrastającego popytu z rynku azjatyckiego.

W artykule opisane zostanie przybliżenie efektów jakie spowodował Covid-19 na działalności takich spółek jak:

- Royal Caribbean Group:

- Carnival Corp..

Carnival Corp.

Jest to jeden ze światowych liderów na rynku cruise linerów. W 2019 roku firma miała ponad 110 wycieczkowców oraz osiągnęła przychody na poziomie 20,8 mld$. W tym samym roku firma osiągnęła około 3 mld$ zysku netto. Carnival wygenerował około 5,5 mld$. Jednak wydatki inwestycyjne na utrzymanie oraz rozwój floty pochłonęły 5,4 mld$. W efekcie, wolne przepływy gotówkowe (FCF) wyniosły około 100 mln$. Jednocześnie spółka postanowiła przekazać około 600 mln$ na skup akcji własnych. Spółka wchodziła w rok 2020 z dosyć stabilnym modelem biznesowym, ale również z dużym zadłużeniem (około 10 mld$ zadłużenia odsetkowego). Załamanie się modelu biznesowego spowodowało, że spółka miała problemy płynnościowe.

Zawieszenie działalności w połowie marca 2020 roku spowodowało, że źródło przychodów wyschło, natomiast pojawiły się wydatki związane z refundacją przedpłat dokonanych przez klientów. W 2020 roku zwrócono około 260 000 miejsc na wycieczkowcach oraz rozpoczęto proces refundacji zwrotów dokonanych przez klientów. Problemy z płynnością spowodowały również konieczność odroczenia dostaw około 16 wycieczkowców. Zmusiło to spółkę do pozyskania około 18 miliardów dolarów dodatkowego kapitału. W tym celu wyemitowano akcje oraz zaciągnięto dodatkowe zadłużenie. Na koniec 2020 roku firma miała około 9,5 mld$ gotówki.

2020 rok był bardzo ciężki dla spółki, co widać po przychodach. W 2020 roku spółka rozpoznała około 5,5 mld$ przychodów. Oznaczało to spadek o ponad 73% r/r. Z racji tego, że spółka ma bardzo duży udział kosztów stałych, dźwignia operacyjna zadziałała negatywnie na zyskowność Carnival. Zysk operacyjny, który wynosił 3,3 mld$ zamienił się w stratę na poziomie 8,8 mld$ (-6,6 mld$ po odliczeniu wpływu aktualizacji WNiP-ów). Jednocześnie wzrost zadłużenia spowodował zwiększenie kosztów odsetkowych. Strata netto przekroczyła 10 mld$.

Duże straty (znaczna część “gotówkowych”), w połączeniu ze zwróceniem części depozytów klientom, spowodowały znaczny odpływ gotówki. Przepływy pieniężne z działalności operacyjnej wyniosły – 6,3 mld$. Jednocześnie spółka nie była w stanie zatrzymać części najpotrzebniejszych wydatków inwestycyjnych, które pochłonęły dodatkowe 3,6 mld$. W efekcie FCF wyniósł -9,9 mld$. Aby zasypać tę dziurę, spółka zaciągnęła ponad 15 mld$ dodatkowego zadłużenia oraz wyemitowała akcje o wartości 3,3 mld$. Kolejną kwestią była sprzedaż statków za kwotę ponad 300 mln$. Te działania pozwoliły “zasypać dziurę operacyjną” oraz stworzyć poduszkę płynnościową na poziomie 9,5 mld$. Spółka wyszła więc po koronawirusie poobijana, o wiele bardziej zadłużona oraz z mniejszą flotą wycieczkowców. W kolejnych latach “garb zadłużenia” będzie odbijać się negatywnie na wynikach finansowych. Powodem będą wysokie koszty odsetkowe, które będą obniżać zyskowność netto firmy.

Royal Caribbean Group (RCL)

Jest to jedna z największych firm zajmujących się zarządzaniem flotą wycieczkowców. Royal Caribbean Group posiada flotę 61 wycieczkowców oraz zobowiązała się do nabycia kolejnych piętnastu. Rozbudowa floty miała doprowadzić do zwiększenia skali działania i gonienia lidera rynku jakim jest Carnival. Oprócz wycieczkowców, spod własnych marek, firma posiada również joint venture (50% udziałów) z niemiecką firmą TUI pod nazwą TUI Cruises i Hapag-Lloyd Cruises. W 2020 roku firma miała około 138 000 pokoi. Flota RCL pozwala na oferowanie ponad 1000 destynacji.

W 2019 roku firma zaraportowała dobre wyniki. Przychody firmy wyniosły około 10,95 mld$. Działalność firmy była bardzo marżowa. Zysk operacyjny wyniósł 2,1 mld$. Spółka wygenerowała około 3,7 mld$ gotówki z działalności operacyjnej. Jednocześnie Royal Caribbean Group przeznaczyła około 3 mld$ na wydatki inwestycyjne (zakup nowych wycieczkowców oraz modernizację posiadanych). Wygenerowane wolne przepływy pieniężne (FCF) zostały przeznaczone na wypłatę dywidendy oraz skup akcji.

Ubiegły rok była bardzo ciężki dla spółki. Wynikało to m.in z tego, że większość klientów to osoby starsze (grupa ryzyka) oraz rządy wielu krajów znacznie ograniczyły możliwość zgromadzeń na zamkniętych powierzchniach. W efekcie podróże wycieczkowcami zostały mocno ograniczone. W 2020 roku rozpoznane przychody wyniosły zaledwie 2,2 mld$ (spadek o 79,9%). Z racji tego, że koszty spółki są znacznie mniej elastyczne znacznie pogorszyła się marża operacyjna. Strata z działalności operacyjnej wyniosła ponad 3 mld$. Z kolei strata netto przekroczyła 5,7 mld$.

Straty z działalności spółki w połączeniu z przeprowadzaniem zwrotów części depozytów klientów przyczyniły się do znacznego odpływu gotówki. Przepływy z działalności operacyjnej wyniosły -3,7 mld$. W połączeniu z wydatkami inwestycyjnymi wynoszącymi około 2 mld$, spowodowały, że FCF wyniósł -5,7 mld$. Tak duże spalanie gotówki spowodowało, że RCL musiał szukać płynności.

Zawieszenie działalności, jakie spowodowała epidemia koronawirusa, spowodowało że spółka nie generowała przychodów. Jednocześnie RCL zobowiązał się do wypłaty nadpłat swoich klientów. Jednocześnie problemy z płynnością spowodowały, że odroczono część wydatków inwestycyjnych. Spółka, aby poradzić sobie z luką płynności zwiększyła płynność o 10,2 mld$. Firma pozyskała środki m.in z takich źródeł jak:

- 600 mln$ z kredytu rewolwingowego;

- 6,7 mld$ z emisji nowego zadłużenia (netto, czyli po spłacie wygasającego zadłużenia);

- 700 mln$ z krótkoterminowego zadłużenia;

- 300 mln$ z wsparcie z rządowego programu;

- 1,6 mld$ z podniesienia kapitału (emisja akcji);

- 300 mln$ z pozostałych źródeł.

Zaciągnięcie zadłużenia oraz podniesienie kapitału spowodowało, że udało się “zasypać” straty spowodowane przez koronawirusa oraz podniesienie poduszki płynnościowej. Na koniec 2020 roku poziom gotówki wyniósł 3,7 mld$. Warto również wspomnieć, że spółka w drugiej połowie stycznia 2021 roku ogłosiła sprzedaż marki Azamara (z 3 statkami) firmie Sycamore Partners za 201 mln$.

Rozrywka

Kolejnym segmentem gospodarki, który został dotknięty przez COVID-19 była branża rozrywkowa. Z racji ograniczeń w przemieszczaniu się oraz wymagań związanych z zachowaniem odstępu, wiele biznesów znalazło się w sytuacji niespotykanej. O ile restauracje, mogły szukać klientów za pomocą firm związanych z Food Delivery, to niektóre firmy nie miały możliwości sprzedaży swoich usług na odległość. Jedną z takich branż byli operatorzy parków rozrywki.

Głównymi klientami parków rozrywki są rodziny z dziećmi. Strach konsumentów oraz ograniczenia rządowe spowodowały, że liczba odwiedzających parki rozrywki gwałtownie spadła. Z racji tego, że koszty nie są doskonale elastycznie (duża część kosztów jest stałych). “Przepalanie gotówki” spowodowało, że wiele firm było zmuszone do poszukiwania dodatkowego kapitału.

Six Flags

Jedną z takich firma jest Six Flags, która jest operatorem parków rozrywki w Stanach Zjednoczonych, Meksyku i Kanadzie. O ile w “normalnych” czasach firma należała do stabilnych firm, która generowała duże ilości gotówki, to w czasach lockdownu została pozbawiona większosci przychodów.

Six Flags posiada i zarządza 26 parkami rozrywki, i aquaparkami. Aż 23 z nich znajdują się w Stanach Zjednoczonych, dwa znajdują się w Meksyku oraz jeden jest zlokalizowany w Montrealu (Kanada). Parki zajmują powierzchnię około 6000 akrów oraz mają około 700 akrów ziemi pod dalszą rozbudowę. Six Flags posiada ponad 150 rollercoasterów oraz około 800 “thrill rides”. Spółka jest jedną z największych takich firm w Stanach Zjednoczonych.

Konkurencja jest ograniczona, ze względu na koszty początkowe, które są konieczne do stworzenia dobrej jakości parku rozrywki. Six Flags szacuje, że otworzenie jednego parku kosztuje od 500 mln$ do 700 mln$. Jednocześnie czas budowy parku jest szacowany na około 4 lata. W efekcie, takie koszty oraz czas budowy drastycznie ograniczają chętnych do “wejścia” w ten rynek.

W 2019 roku firma wygenerowała około 1 490 mln$ przychodu i osiągnęła ponad 435 mln$ zysku z działalności operacyjnej oraz 190 mln zysku netto. Z racji tego, że Six Flags ma stosunkowo krótki cykl konwersji gotówki (9-22 dni w latach 2017-2019), jest maszynką do generowania gotówki. W 2019 roku przepływy operacyjne z działalności operacyjnej wyniosły 410 mln$. Jednocześnie wydatki inwestycyjne wyniosły w tym roku 144 mln$.

Z kolei 2020 rok był bardzo ciężki dla spółki. Po początkowym zamknięciu, spółka nie mogła zaprosić tylu klientów ilu chciała. Przez wiele miesięcy obowiązywały restrykcje co do maksymalnego obłożenia placu zabaw, najpierw do 25% potem do 50%. W efekcie, przychody Six Flags spadły do nieco ponad 355 mln$ (-76% r/r). Kosztów nie udało się zredukować w podobnej skali.

Dopiero w październiku 2020 roku firma zdecydowała się na redukcję zatrudnienia o 10%. W 2020 roku były stworzone projekty pilotażowe, w których testowano bardziej optymalny, zdaniem spółki, model zatrudnienia. Z powodu znacznie mniejszego obniżenia kosztów, Six Flags wygenerował dużą stratę netto, która wyniosła 423 mln$.

Spółka wygenerowała ujemne przepływy operacyjne na kwotę około 191 mln$. Jednocześnie, wydatki inwestycyjne zostały obniżone o 40 mln$ do 100 mln$. Six Flags spodziewając się, że może mieć problemy płynnością, zaoferował w kwietniu 700 mln$ obligacji oprocentowanych na 7% i wygasających w 2025 roku. Wspomniane obligacje zostały przeznaczone m.in na spłatę kredytu rewolwingowego oraz podniesienie poduszki płynnościowej.

Six Flags przetrwał 2020 rok, jednak kosztem wzrostu zadłużenia netto. W kolejnych latach spółka będzie starała się refinansować kosztowne zadłużenie. Spółka w latach poprzednich była maszynką do produkcji gotówki, działając w branży z dużymi barierami wejścia. Obecnie model biznesowy nie radzi sobie z obostrzeniami. Kosztowne parki rozrywki przez większość 2020 roku nie działały na pełnych obrotach.

CTS Eventim

Koronawirus dotknął także branżę imprez masowych. Z racji obaw, o rozprzestrzenianie się wirusa rządy wielu krajów ograniczyły albo nawet w całości zakazały imprez masowych. W efekcie, liczba koncertów, wydarzeń kulturalnych i sportowych z widownią została bardzo mocno ograniczona. Skoro nie było możliwości kupowania biletów, dotknięte zostały również spółki pośredniczące w sprzedaży biletów. Taką spółką była CTS Eventim, która jest notowana na giełdzie we Frankfurcie. Jest ona komponentem niemieckiego indeksu mDAX.

CTS Eventim jest to niemiecka firma, która zajmuje się m.in dystrybucją biletów przez internet. Eventim jest “quasi-monopolistą” na tym rynku w Europie. Działa na 18 rynkach europejskich (również w Polsce) oraz w Brazylii, Stanach Zjednoczonych czy Izraelu. CTS oferuje sprzedaż za pośrednictwem swojej platformy (Eventim.net). Przed 2020 rokiem przez system sprzedaży Eventim (stacjonarny, online i mobile) przechodziło około 250 milionów biletów na rok. Firma w swojej historii wygrała wiele prestiżowych kontraktów. Przykładem może być umowa na dystrybucję biletów na Mistrzostwa Świata w 2006 roku, które odbyły się w Niemczech, czy bycie wyłącznym dystrybutorem biletów na Igrzyskach Olimpijskich w Rio.

W 2019 roku firma wygenerowała sprzedaż ponad 1 440 milionów €. CTS Eventim osiągnął w 2019 roku ponad 230 mln € zysku operacyjnego oraz 133 mln € zysku netto. “Lekki” model działalności powoduje, że spółka jest maszynką do generowania gotówki. W 2019 roku przepływy operacyjne z działalności operacyjnej wyniosły 141 mln€, a ponadto Eventim w 2019 wydał 41 mln€ jako CAPEX. W efekcie, FCF wyniósł 100 mln€. 70 milionów euro zostało wypłacone współwłaścicielom w formie dywidendy.

Rok 2020 był znacznie gorszy dla spółki. Sprzedaż wyniosła zaledwie 256 mln€. Koszty firmy spadały znacznie wolniej, ponieważ firma nie chciała znacząco redukować zatrudnienia z powodu “krótkotrwałego” charakteru epidemii. Strata operacyjna wyniosła 63 mln€, a strata netto 82 mln€. CTS Eventim miał ujemne przepływy operacyjne w wysokości 125 mln€ oraz miał ujemny FCF na kwotę 140 mln€. Spółka nie była zagrożona utratą płynności, ponieważ na koniec 2019 roku CTS miał ponad 750 mln€ gotówki. Po roku poziom gotówki wyniósł 740 mln€.

Spółka przetrwała 2020 rok i jej sytuacja jest nadal stabilna. CTS może wykorzystać najbliższe lata na przejęcie części osłabionych konkurentów, co jeszcze bardziej powiększy przewagę spółki nad europejskimi konkurentami.

Biura podróży

Kolejna branża, którą dotknęła epidemia koronawirusa była turystyka. Ograniczenia w lotach oraz strach przed zarażeniem spowodowały znaczny spadek ruchu turystycznego. Dotknęło to mocno spółki działające jako biura podróży. Cześć klientów zażądało zwrotów za wcześniejsze rezerwacje wakacji. Jednak niektórzy klienci godzili się na przesunięcie wakacji na następny sezon. Z jednej strony takie działanie poprawiło sytuację płynnościową biur podróży w 2020 roku, jednak kosztem przyszłych strumieni gotówki.

TUI

Ciekawym przykładem jest TUI AG, który jest jednym z największych zintegrowanych pionowo biur podróży na świecie. Na koniec 2019 roku firma posiadała 15 wycieczkowców (w JV), 400 hoteli (wraz z placówkami partnerskimi) oraz 140 samolotów. Dzięki integracji pionowej TUI może zagwarantować swoim klientom bardziej elastyczną ofertę niż jest to w przypadku “klasycznych” biur podróży.

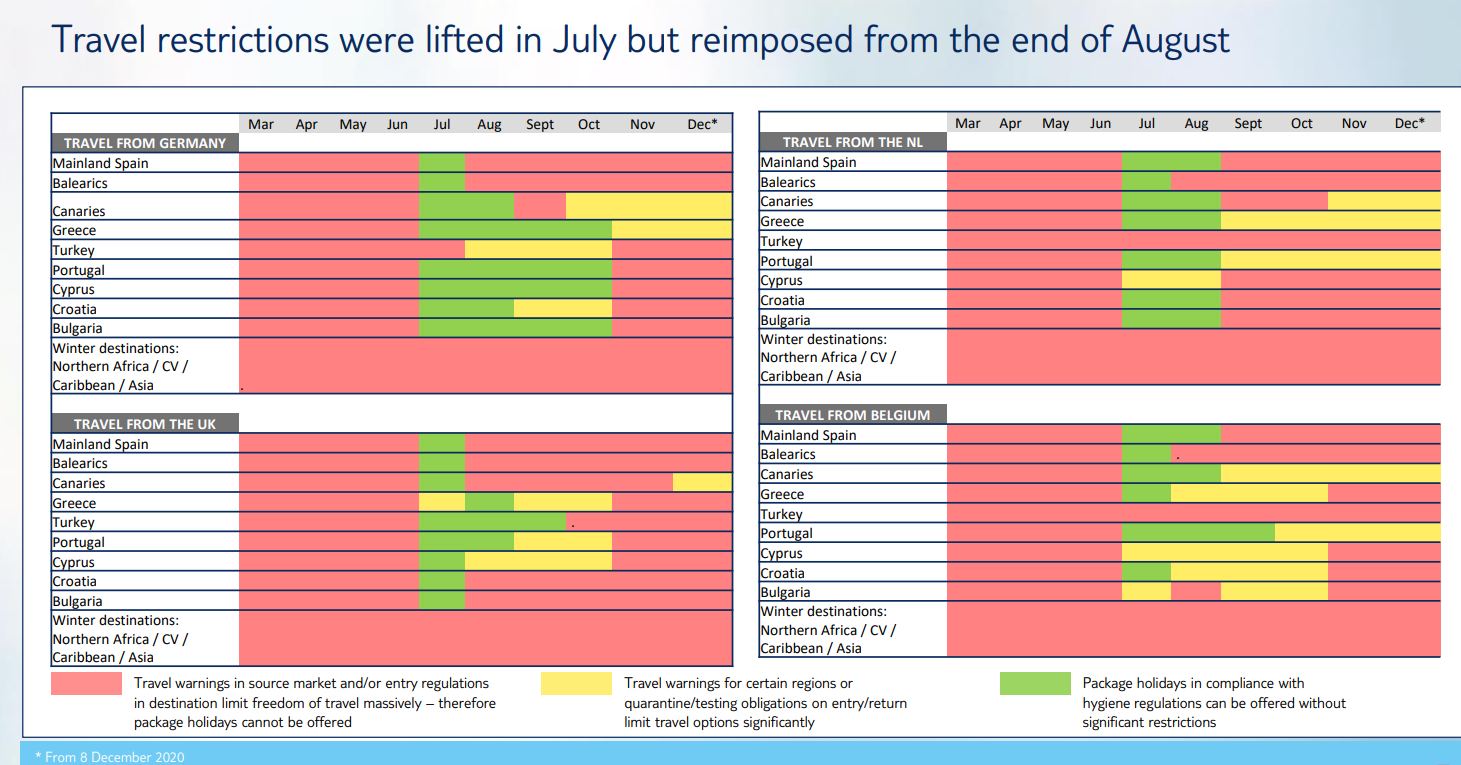

Pandemia spowodowała ogromne zaburzenia w funkcjonowaniu branży turystycznej. Przez większą część roku oferta biur turystycznych była bardzo ograniczona, o czym świadczy poniższa tabela.

Na szczęście, przez część okresu wakacyjnego, restrykcje dotyczące podróży zostały ograniczone. Pozwoliło to częściowo ograniczyć straty wywołane przez reakcję rządów na pandemię koronawirusa. Mimo, że część sezonu udało się “uratować”, to wiele biur podróży znalazło się w bardzo trudnym położeniu. Jako przykład można podać biuro podróży Thomas Cook, które złożyło wniosek o upadłość.

W przypadku TUI najtrudniejszy był II kwartał 2020 roku. Przychody spółki wyniosły zaledwie 72 mln€. Oznaczało to spadek, aż o 98,5% r/r. W tym kwartale zaraportowano stratę przekraczającą 1,4 mld€. Ogromny spadek przychodów nie może dziwić jeśl działało tylko 15% hoteli, które działały ze średnim obłożeniem na poziomie 23%.

Sytuacja płynnościowa spółki stała się bardzo słaba. Zmusiło to TUI do zawieszenia wypłaty dywidendy, znalezienia źródeł dodatkowego kapitału oraz zredukowania kosztów. W 2020 roku TUI otrzymało dwie transze “pomocowe” od rządu niemieckiego, które wygasają między październikiem 2021, a czerwcem 2022. Pomoc wyniosła około 3,3 mld€.

W 2020 roku TUI wygenerował 7,9 mld€ przychodów, co stanowiło mniej niż połowę sprzedaży z 2019 roku (18,9 mld€). Strata operacyjna w ubiegłym roku wyniosła niespełna 3 mld€. Dla porównania, w 2019 roku TUI osiągnął 770 mln€ zysku operacyjnego. Straty znalazły odzwierciedlenie również na poziomie gotówkowym. TUI zaraportował ujemne przepływy operacyjne na poziomie ponad 3 mld€. Spółka drastycznie ograniczyła wydatki inwestycyjne, co pozwoliło na wygenerowanie dodatniego salda (na skutek sprzedaży części aktywów). W efekcie, FCF wyniósł -2,8 mld€. Dla porównania w 2019 roku firma wygenerowała 1 mld€ w przepływach operacyjnych oraz wydała 1,1 mld€ w formie wydatków inwestycyjnych (CAPEX).

2020 nie do odrobienia

Rok 2020 był rokiem straconym dla branży i nie uda się go “odrobić” w kolejnych latach. Środki przeznaczane na podróże zostały wykorzystane w 2020 roku na remonty w domach czy zwiększenie wydatków konsumpcyjnych. W kolejnych latach klienci biur podróży nie będą skłonni pojechać na wakacje dwa razy, aby “odrobić” stracony rok. Nie oznacza to jednak, że ludzie przestaną podróżować. Wraz z bogaceniem się społeczeństw takich regionów jak CEE, Azja-Pacyfik czy Ameryka Południowa, w perspektywie dekady należy spodziewać się dalszego wzrostu wydatków na podróże. Jeśli TUI wykorzysta ten czas do szybszego wzrostu, może być długoterminowym “beneficjentem pandemii”. Oczywiście nie jest to proste i spółka będzie musiała sobie poradzić z ogromnym zadłużeniem.

Gdzie inwestować w akcje z branży turystycznej i rozrywkowej

Poniżej przedstawiamy zestawienie ofert wybranych brokerów Forex oferujących obszerną ofertę akcyjną, w tym akcje z branży turystycznej i rozrywkowej.

| Broker |  |

|

| Kraj | Polska | Dania |

| Akcje w ofercie | ok. 3500 – akcje ok. 2000 – CFD na akcje 16 giełd |

19 000 – akcje 8 800 – CFD na akcje 37 giełd |

| Min. depozyt | 0 zł (zalecane min. 2000 zł lub 500 USD, EUR) |

0 zł / 0 EUR / 0 USD |

| Platforma | xStation | SaxoTrader |

Informacja o ryzyku

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. Od 72% do 89% rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty twoich pieniędzy.