Jak nie stracić więcej niż się wpłaciło – blizny po Czarnym Czwartku

Czarny czwartek, 15 stycznia 2015 r. – minęło już 1,5 roku od tego pamiętnego dnia, w którym Szwajcarski Bank Centralny (SNB) postanowił niespodziewanie uwolnić kurs franka, co wywołało potężną zmienność na rynku Forex.

Mimo upływu czasu, o tym wydarzeniu wciąż się mówi i będzie mówiło. W świecie finansów można je zestawić na równi z czarnym piątkiem na Wall Street w 1929 roku, kiedy miał miejsce „Wielki Krach”. O czarnym czwartku mówi się nie tylko z powodu samego szoku jaki wywołała ta decyzja ale także z uwagi na to, co się stało na rachunkach klientów niektórych brokerów, a także z samymi brokerami. Potężna skala zmiany kursów na walutach, problem z rozproszoną płynnością, gigantyczne spready, wstrzymanie handlu i korekty pozycji, a nawet wielomilionowe debety i bankructwa. To brzmi jak giełdowy Armageddon i poniekąd tak to można interpretować. Takie coś zdarza się raz na kilkanaście, a nawet kilkadziesiąt lat. Tak czy inaczej, po tym wydarzeniu wiele osób ocknęło się i zorientowało, że na rynkach finansowych można także sporo stracić. I to czasem stracić nawet więcej niż wpłaciliśmy na rachunek inwestycyjny. Ale po kolei…

Czy debet na rynku Forex jest możliwy?

Jak najbardziej. Nikt tego specjalnie nie ukrywa lub raczej nie może ukrywać. Instytucje nadzorujące wymagają, aby poinformować o tym klienta np. odpowiednią klauzulą pod kampanią reklamową i szczególnie na stronie brokera + w umowie. Najważniejsza jest umowa. To w niej regulowane są kwestie, które rozważają ew. możliwość powstania debetu oraz to, co następuje po takiej sytuacji. Możliwe są bowiem różne scenariusze:

- informacja o konieczności jego spłaty (ale bez podania konkretnych następstw – zazwyczaj jest to tylko „straszak”),

- informacja o konieczności jego spłaty i postępowaniu sądowo-komorniczym jakie może mieć miejsce w przypadku, gdy to nie nastąpi (wraz z naliczeniem odsetek),

- oświadczenie, iż nie trzeba go regulować, a debet zostanie wkrótce umorzony.

Jakie zabezpieczenie?

Debet może wystąpić w przeróżnych sytuacjach ale zazwyczaj „winny” jest temu lewar. Z uwagi, że na rachunku teoretycznie operujemy kwotą większą niż posiadamy w rzeczywistości to względnie mały ruch przy dużym wykorzystaniu dźwigni może sprowadzić stan naszego konta poniżej zera. Te sytuacje zdarzają się stosunkowo rzadko z uwagi na występowanie mechanizmów ochronnych takich jak Margin Call i Stop-Out, ale nie zabezpieczają nas one w 100%.

PRZECZYTAJ KONIECZNIE: Od czego zależy Margin Call i Stop-Out?

Duże lewarowanie, połączone ze względnie wysokim wolumenem pozycji w stosunku do posiadanego kapitału na rachunku, instrumentem o wysokiej amplitudzie wahań i handel w newralgicznych momentach rynkowych kiedy płynność zostaje zachwiana (np. publikacja danych makro, ważne wystąpienia) oraz brak zabezpieczenia pozycji w postaci Stop Loss to nic innego jak proszenie się o kłopoty. Trader, który lubi ryzyko i stawia na taką strategię musi mieć świadomość z konsekwencji, które mogą nastąpić. Wystarczy to logicznie przeanalizować. Jeśli mamy dużą pozycję i na rynku następuje gwałtowna reakcja odwrotna, gdzie najczęściej nagle wszyscy chcą dokonać identycznej transakcji, co my to siłą rzeczy staje się to niemożliwe. Broker nie zrealizuje naszej transakcji po dowolnie wskazanej przez nas cenie, która nie wystąpiła na rynku ale dopiero po pierwszej możliwej. Im mocniejsza reakcja, tym większa luka w płynności.

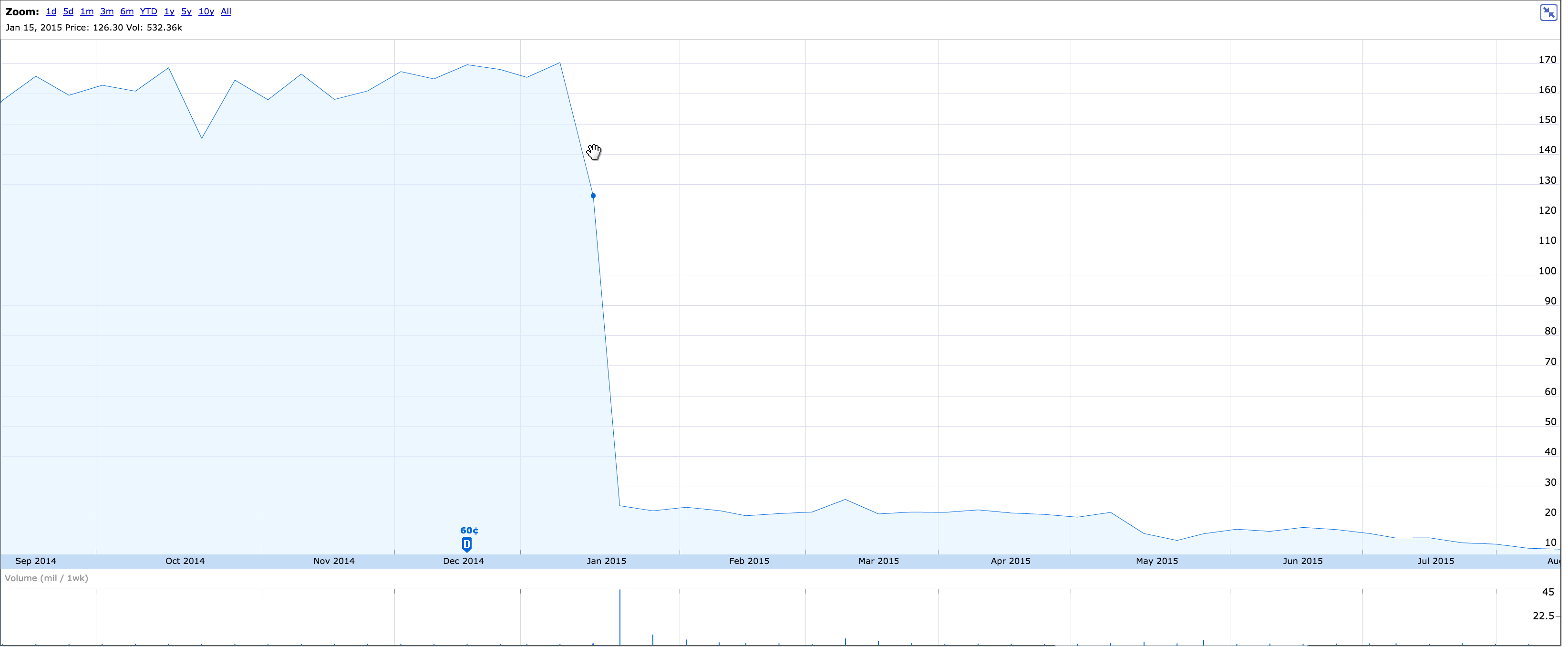

Czarny czwartek

W kontekście 15 stycznia był jeden problem. Niewielu się spodziewało takiego scenariusza lub raczej nie wiedziało kiedy nastąpi punkt zwrotny. W związku z tym reakcja była jeszcze silniejsza. Brak płynności i mocne rozszerzenie spreadów spowodowały, że wiele zleceń było zrealizowanych z poślizgiem na Stop Lossie, a w przypadku jego braku zadziałał Stop-Out. Niestety zazwyczaj także z poślizgiem. I stąd debety. Co prawda, wg naszych danych odsetek osób z debetami nie był wcale duży ale ich skumulowana wysokość w gotówce już tak.

Skalę problemu pokazuje fakt, iż po tym dniu kilka firm upadło, w tym Alpari UK, które było marką obecną na rynku od 2009 roku, a FXCM, jeden z największych brokerów detalicznych zostało uratowane przez szybką, pokaźną pożyczkę. Czynników, które złożyło się na taki przebieg zdarzeń było wiele i to po obu stronach. Oczywiście, można powiedzieć, że „Polak mądry po szkodzie” ale skoro już się stało warto to przeanalizować i wyciągnąć wnioski na przyszłość.

Błędy po stronie traderów: Naiwność

Naiwność polegająca na łatwym zarobku. Pewna grupa osób wpadła na pomysł, że skoro kurs EUR/CHF jest chroniony przed dalszym spadkiem przez SNB, które ma przeznaczyć na ten cel „nieograniczone” środki to wystarczy otworzyć pozycję długą i czekać na realizację zysku. I tu lekcja nr 1 – na giełdzie nie ma łatwych pieniędzy. Nikt nikomu nic nie gwarantował i trzeba było mieć świadomość, że coś nieprzewidzianego może się wydarzyć. Tym bardziej, że wolumen cały czas rósł, a średnia dzienna zmienność na tej parze wynosiła 15.0 pipsów.

Brak zabezpieczenia

Istnieje jedna, bardzo stara zasada w kwestii zarządzania ryzykiem – „zawsze ustawiaj stop loss„. Są strategie, które zakładają handel bez SL ale mimo wszystko warto go ustawić. Nawet oddalonego gdzieś poza naszym realnym zasięgiem w perspektywie czasowej w której gramy. Największe debety powstały bowiem na skutek BRAKU SL, a nie samego poślizgu w jego realizacji. To oznacza, że nawet jeśli SL w całości nas przed debetem nie uchronił to mógł w znaczącym stopniu go zmniejszyć.

Lewarowanie

Duża dźwignia nie jest ryzykowna. Ryzykiem jest nieumiejętne posługiwanie się nią. Wykorzystanie lewaru w dużym stopniu zwiększa szansę na pokaźny zarobek ale też i na stratę. Część inwestorów nie interesuje się zbytnio na czym polega to lewarowanie i jakie może mieć konsekwencje tylko „ile lotów może otworzyć na Edku”. To jednokierunkowa uliczka prowadząca do urwiska. Można przypuszczać, że decyzja Komisji Nadzoru Finansowego o ograniczeniu lewarowania od lipca 2015 r. w dużym stopniu była podyktowana właśnie wydarzeniami z 15 stycznia.

Coraz popularniejsza staje się metoda z wykorzystywaniem w całości lewaru na rachunku, gdzie Stop Lossem staje się nasz kapitał (przy wpłacie tylko części całości przeznaczonej na inwestycje). Nie można ocenić wprost czy to dobra/zła technika do zarabiania pieniędzy ale na pewno zwiększa ryzyko debetu przy ekstremalnej sytuacji. I trzeba o tym pamiętać.

Brak znajomości mechanizmów rynkowych

Zdziwienie i zaskoczenie – tak reagowali początkujący inwestorzy na straty większe niż się ich spodziewali. Nie wiedzieli bowiem, że w niektórych sytuacjach może być problem z płynnością, co oznacza problem z zamknięciem pozycji, także przez brokera. Nagle zorientowali się, że Margin Call i Stop Out nie są gwarancją braku debetu, a tylko ostatnią deską ratunku, która w skrajnych przypadkach może co najwyżej go zminimalizować. Musimy mieć świadomość, że handlując na rynkach kapitałowych nasze zlecenia (zazwyczaj 🙂 ) nie idą w próżnię. Musi znaleźć się druga strona, która od nas odkupi dany walor.

Nieznajomość umów podpisanych z brokerami

Przyznajmy szczerze – ilu z nas czyta wszystkie umowy? Obstawiam, że mniej niż 10%. Niezrozumiały język i ich długość skutecznie do tego zniechęcają. Nie ma co ukrywać, że umowy te zazwyczaj bronią przede wszystkim interesów brokera. Niemniej jednak znajdziemy tam opis polityki realizacji zleceń, także w skrajnych przypadkach, procedur reklamacyjnych, regulacji kwestii zadłużenia i ew. jego spłaty, a także możliwości korekty zawartych transakcji. A my podpisując lub akceptując daną umowę godzimy się na to wszystko.

Błędy po stronie brokerów: Oferowanie przesadnego lewarowania

Do czasu 15 stycznia mało który broker przykładał jakąkolwiek wagę do oferowanego lewaru. Zazwyczaj proponowano klientom największy jaki można było (w granicach rozsądku i przyjętej polityki przez daną firmę) i nie patrzono na ew. ryzyka z ponadprzeciętną zmiennością lub brakiem płynności. Jednym z nielicznych brokerów, którzy ograniczyli lewar przed czarnym czwartkiem było Dukascopy. Dla par z CHF obniżyli go do 1:20, podobnie jak wcześniej miało to miejsce na parach z rublem. Większy lewar to także większa ekspozycja – niektórzy jak np. Alpari UK przekonali się na własnej skórze, że taki stan rzeczy nie jest nikomu na rękę.

Brokerzy też się uczą. Doskonale można było to zaobserwować przy ostatnim referendum ws. tzw. BREXIT. Kiedy została poznana data referendum, brokerzy długo nie czekali z akcjami informacyjnymi na temat ewentualnych zagrożeń. Lawinowo wysyłali newslettery (także na platformach), zamieszczali informacje na stronach, a niektórzy nawet wysyłali SMSy. Lewar został zredukowany w znaczącym stopniu – ogólny poziom zazwyczaj do 1:50, a na instrumentach związanych z Wielką Brytanią (pary z GBP, europejskie indeksy giełdowe) nawet do 1:20. Wspomniane wcześniej Dukascopy zadecydowało nawet o wstrzymaniu handlu na wybranych instrumentach o największym ryzyku.

Problemy z płynnością

Przy tak ekstremalnej sytuacji od razu wyszło na jaw kto oferuje naprawdę dobrej jakości płynność, a u kogo bywa z tym gorzej. Problem polegał na tym, że bez wydarzenia tego typu nie można było tego stwierdzić. Im większa luka w danych i większy spread, tym ta płynność była gorsza. To oczywiście skutkowało dla klientów tym, że ich transakcje zostały zamknięte po gorszych cenach. Co prawda, nie do końca broker był temu wszystkiemu winny. Posiadając podpisane umowy np. z 10 dostawcami płynności, nie mógł wiele zrobić w sytuacji, gdy nagle 8 z nich przestało kwotować ceny. Jednak jest to od razu wskazówka dla niego, aby wzmocnić to słabe ogniwo na przyszłość.

Zrewidowanie pozycji

Zostały nagłośnione przypadki, gdzie broker po 15 stycznia w ciągu kolejnych dwóch dni zrewidował transakcje niektórych klientów. Rewizja polegała na zmianie kursu otwarcia/zamknięcia, co skutkowało np. zamianą pokaźnego zysku na jeszcze większą stratę. Oczywiście, wszystko odbyło się zgodnie z zaakceptowanym przez klienta regulaminem. Jednak taka sytuacja rodzi dużą nieufność nie tylko do tej firmy ale też do całej branży. Konieczność zrewidowania transakcji po takim czasie pokazuje potężną niedoskonałość po stronie infrastruktury danej firmy, co nie powinno mieć miejsca. Błędne kwotowania na platformie to także powód dla których dany trader zareagował w pewnej sytuacji tak, a nie inaczej.

Brak odpowiedniego przygotowania

Bez wątpienia była to ekstremalna sytuacja ale można było odczuć, że brokerzy nie są przygotowani na takie przypadki. Jedni zawieszali handel, drudzy kwotowali ale wyłączyli opcję zawierania transakcji, jeszcze inni nie robili nic. Totalny chaos i dezinformacja spowodowały, że sami klienci nie wiedzieli co mogą zrobić ze swoimi pozycjami. A jeśli nie mogli nic zrobić to nie wiedzieli kiedy będą mogli. Do teraz trudno powiedzieć jakie rozwiązanie byłoby najlepsze ale brak transparentnej reakcji na pewno zadziałał tu na szkodę obu stron.

Blizny zagojone, co dalej?

Ilość indywidualnych przypadków, które miały miejsce, jest bardzo duża. Nie sposób wszystkich omówić, tym bardziej bez znajomości szczegółów od strony brokerów (które są poniekąd tajemnicą), dlatego nie sposób wskazać tutaj wprost winnego poza jednym – Szwajcarskim Bankiem Narodowym. Reakcja na taką zmianę strategii o 180 stopni w ciągu miesiąca była oczywista i SNB musiał mieć tę świadomość. Każdemu innemu uczestnikowi tego wydarzenia pozostało co najwyżej bronić się, aby wyjść z tego z jak najmniejszymi obrażeniami. Zwiększyła się świadomość inwestorów i brokerów, podobnie jak awersja do ryzyka, a sami traderzy zaczęli poszukiwać firm oferujących NBP…

NBP, czyli Negative Balance Protection – sposób na sukces?

Skrót NBP, mimo, że zbiega się z nazwą naszego rodzimego banku centralnego, to nie wiele ma z nim wspólnego. Nazwa ta coraz częściej zaczęła przewijać się w sieci po czarnym czwartku z uwagi na wielki cień strachu jakie rzucił ten dzień na portfele inwestorów. NBP, czyli Negative Balance Protection to „mechanizm” lub raczej element oferty. Ma gwarantować brak konieczności spłaty debetu w przypadku jego wystąpienia na rachunku klienta. W praktyce wygląda to bardzo prosto. Jeśli z dowolnego powodu na koncie klienta stan rachunku zejdzie poniżej zera, to broker bez żadnych dodatkowych warunków wyrówna go w wyznaczonym terminie do bilansu 0,00.

Wśród brokerów z którymi współpracujemy, na chwilę pisania artykułu, niewielu oferuje takie rozwiązanie. Można śmiało powiedzieć, że jest ono niszowe. Przy odpowiednim zapleczu finansowym oraz zabezpieczeniach taka polityka może mieć rację bytu. Okaże się korzystną dla osób handlujących na granicy lewarowania.

PRZECZYTAJ TAKŻE: Brokerzy Forex a ochrona przed debetem. Zestawienie ofert

Czy aby na pewno tędy droga?

Warto zadać sobie takie pytanie – czy w związku z czarnym czwartkiem teraz powinniśmy wybierać tylko brokerów oferujących NBP? Moim zdaniem zdecydowanie NIE. Jest to oczywiście miły dodatek, który zapewnia nam spokój psychiczny. Firm oferujących NBP nie ma wiele i zdecydowana większość z nich mieści się na Cyprze. Może to wynikać z faktu, iż firmy te działają międzynarodowo. Mają też świadomość, że ew. ściąganie debetów z całego świata byłoby niezwykle trudne i kosztowne. NBP to dobre narzędzie marketingowe ale i dodatkowy koszt dla brokera, który musi pokryć. Jeśli jego skala jest mała to nic się nie stało.

Ale co w sytuacji, gdy znów trafi się potężna fala debetów? Może dojść do paradoksalnej sytuacji, gdzie akurat to my odnotujemy zysk na danym, spektakularnym wydarzeniu. Duża część klientów wejdzie na debet i tym samym firma straci płynność. Nie trzeba chyba mówić, że to, co miało nas chronić, spowoduje, że nie otrzymamy naszego profitu.

Zatem jakiego brokera potrzebujemy? Przede wszystkim takiego, który na pierwszym planie stawia bezpieczeństwo. Kontrola ryzyka i ekspozycji portfela klientów, dostęp do wysokiej jakości płynności, porządna infrastruktura (serwery, połączenie z platformą i z dostawcami kwotowań), pro-klientowska polityka (bez zapisów o możliwej rewizji pozycji w dowolnym momencie), a także posiadanie wszystkich niezbędnych zezwoleń i licencji.

Nie zapominajmy jednak, że to my sami podejmujemy decyzje inwestycyjne. Dobre ich przemyślenie oraz odpowiednie posługiwanie się dźwignią finansową i zarządzanie ryzykiem to punkt wyjściowy do uniknięcia zadłużenia.