Pepsi Co. – to dużo więcej niż słodkie napoje [Poradnik]

![Pepsi Co. – to dużo więcej niż słodkie napoje [Poradnik]](https://forexclub.pl/wp-content/uploads/2022/04/akcje-pepsi-co.jpg?v=1648732590)

Okres podwyższonej inflacji jest z jednej strony zagrożeniem, z drugiej szansą dla wielu przedsiębiorstw. W najlepszej sytuacji znajdują się firmy, które posiadają tzw. pricing power, czyli potencjał do podniesienia swoich kosztów na klienta. Potencjał do podwyżki cen mają właściciele silnych branży konsumenckich. W dzisiejszym artykule przybliżymy działalność operacyjna Pepsi Co, która jest jednym z największych firm działających na rynku napojów oraz przekąsek. Firma należy do indeksu S&P 500, skupiającego największe publicznie notowane przedsiębiorstwa w Stanach Zjednoczonych. Na koniec 30 marca 2022 roku kapitalizacja przedsiębiorstwa przekraczała 229 mld$. Pepsi na koniec 2021 roku zatrudniała 309 000 pracowników, z tego 129 000 w samych Stanach Zjednoczonych.

Pepsi Co. sprzedaje swoje produkty w ponad 200 krajach i terytoriach. Dwie podstawowe grupy produktów to napoje oraz przekąski (słone i słodkie). Warto również wspomnieć, że w 2022 roku PepsiCo rozpoczęło dystrybucję Hard MTN Dew. Jest to napój alkoholowy produkowany przez notowaną na giełdzie spółkę Boston Beer Company. Zawartość alkoholu w napoju wynosi 5%.

W swoich sprawozdaniach finansowych spółka dzieli swoją działalność na siedem segmentów:

- FLNA (Frito-Lay North America)

- QFNA (Quaker Foods North America)

- PBNA (PepsiCo Beverages North America)

- LatAm (Latin America)

- Europe

- AMEASA (Afryka, Bliski Wschód, Południowa Azja)

- APAC (Azja Pacyfik, Australia, Nowa Zelandia, Chiny)

Frito-Lay North America (FLNA)

W odróżnieniu od Coca-Coli, Pepsi dzięki akwizycji Frito Lay ma silną nogę biznesową skupionej na sprzedaży przekąsek. PepsiCo połączyło się z FritoLay w 1965 roku. FLNA jest to segment, który odpowiada za sprzedaż słonych przekąsek w Ameryce Północnej. FLNA odpowiada za produkcję, dystrybucję oraz sprzedaż słonych przekąsek skupionych pod marką Frito-Lay. Marki skupione w Frito-Lay posiada takie marki jak Doritos, Fritos, Lay’s, Ruffles oraz Tostitos. Oprócz tego FLNA ma joint venture z Strauss Group, który wytwarza dystrybuuje i sprzedaje dipy spod marki Sabra.

Przychody netto wzrosły w 2021 roku o 8% z powodu wzrostu wolumenu produkcji oraz podniesienia cen. Pod względem wolumenowym sprzedaż wzrosła o 2%. Oprócz lepszej sprzedaży dotychczasowych produktów wpływ na lepszą sprzedaż ilościową miało przejęcie BFY Brands Inc. Przejęcie BFY Brands pokryło z nawiązką słabszą sprzedaż Tostistos (dwucyfrowy spadek sprzedaży). W tym samym okresie zysk operacyjny wzrósł o 5,5% a więc znacznie niżej od rozpoznanych przychodów. Jednym z powodów był wzrost cen surowców, co obniżyło zysk operacyjny o 4 punkty procentowe. Rentowność poprawiły wprowadzony wzrost efektywności produkcji i transportu, który częściowo pokrył większe koszty surowców.

| mln$ | 2019 | 2020 | 2021 |

| przychody | 17 078 | 18 189 | 19 608 |

| zysk operacyjny | 5 258 | 5 340 | 5 633 |

| marża operacyjna | 30,79% | 29,36% | 28,73% |

Quaker Foods North America (QFNA)

Quaker Foods jest marką przejętą przez PepsiCo w 2001 roku za około 14 miliardów dolarów. Był to krok kontrowersyjny i przez niektórych analityków był uznany za marnowanie kapitału spółki. Od ponad 20 lat dzięki przejęciu Quaker, Pepsi posiada ekspozycję w segmencie owsianek, płatek, batonów z granoli, makaronów. W skład tego segmentu wchodzą także syropy Pearl Milling Company czy produkty Rica-A-Roni. Produkty z segmentu QFNA są sprzedawane do niezależnych dystrybutorów i sklepów.

W 2021 roku ten segment przeżywał spore problemy. W przeciwieństwie do innych segmentów, nie zaraportował istotnego wzrostu przychodów. Głównym powodem była bardzo słaba sprzedaż wolumenowa, która obniżyła się rok do roku o 7%. Głównym powodem była bardzo słaba sprzedaż syropów do naleśników oraz płatków. Sprzedaż tych produktów spadła w dwucyfrowym tempie. Mniejsze spadki odnotowały także inne grupy produktów jak np. owsianki (jednocyfrowy spadek przychodów). Jednocześnie wpływ kursu walutowego, również miał lekko negatywny wpływ na wielkość przychodów. Jednak spadki wolumenowe zostały pokryte przez wzrost cen. Mimo, że spółce udało się podnieść swoje ceny, to nie potrafiła przerzucić wszystkich kosztów na klienta. Spowodowało to spadek zysku operacyjnego aż o 14% r/r. Powodem był wzrost kosztów transportu czy wyższe ceny surowców. Sam koszt surowcowy obniżył wynik operacyjny o 8 punktów procentowych.

| mln$ | 2019 | 2020 | 2021 |

| przychody | 2 482 | 2 742 | 2 751 |

| zysk operacyjny | 544 | 669 | 578 |

| marża operacyjna | 21,92% | 24,40% | 21,05% |

PepsiCo Beverages North America (PBNA)

Jest to segment, w skład którego wchodzą napoje składające się z takich matek jak Pepsi, Propel, Aquafina, Mountain Dew, Gatorade. Firma zdaje sobie sprawę, że spadek spożycia cukru w społeczeństwie ma negatywny wpływ na sprzedaż produktów spółki. Z tego powodu przedsiębiorstwo wprowadza linie produktów “Zero”, która jest mniej kaloryczna od „normalnych” produktów. Oprócz produkcji i sprzedaży napojów w tym segmencie firma zajmuje się także rozlewaniem swoich napojów. PBNA posiada własne rozlewnie, gotowe produkty są sprzedawane do niezależnych dystrybutorów i sklepów. Warto dodać, że spółka posiada także umowy z niezależnymi rozlewniami co pozwala firmie być bardziej elastycznym w zaspokajaniu popytu klientów. Pepsi posiada umowy joint ventures w celu sprzedaży gotowych do picia herbaty, kawy. Mrożone herbaty Lipton są sprzedawane w partnerstwie z Unilever. Z kolei napoje na bazie kawy są sprzedawane w partnerstwie z Starbucksem. W Ameryce Północnej Pepsi produkuje i dystrybuuje napoje na licencji Keurig Dr. Pepper (Crush, Dr Pepper, Schweppes). W 2022 roku Pepsi przeprowadził restrukturyzację PBNA. Sprzedano udziały w takich markach jak Tropicana, Naked oraz mniejsze marki soków do PAI Partners. Pepsi nadaj posiada 39% udział po sprzedaży części udziałów w segmencie soków.

Sprzedaż napojów w Ameryce Północnej w 2021 roku wzrosła o około 12% r/r. Było to spowodowane zarówno wzrostem sprzedaży wolumenowej (+6% r/r) jak i wzrostem cen (+5% r/r). Głównym silnikiem wzrostu sprzedaży wolumenowej w 2021 roku były napoje niegazowane (NCB – non-carbonated beverage),których sprzedaż wzrosła o 7% r/r. Ilościowy wzrost sprzedanych napojów typu NCB był napędzany dwucyfrowym wzrostem sprzedaży wody butelkowanej oraz napojów energetycznych. Znacznie słabszy wzrost (jednocyfrowy) dotyczył marki Gatorade oraz napojów na bazie herbaty. Warto odnotować, że sprzedaż napojów gazowanych wzrosła w tym samym roku o 4%. Warto odnotować, że wynik operacyjny Pepsi był wyższy o 26% r/r powodem były m.in oszczędności w fazie produkcji oraz niższe koszty podatkowe (ulgi itp.) spowodowane pandemią COVID-19. Tak jak i pozostałe segmenty, również produkcja napojów zmagała się z wyższymi kosztami surowcowymi.

| mln$ | 2019 | 2020 | 2021 |

| przychody | 21 730 | 22 559 | 25 276 |

| zysk operacyjny | 2 179 | 1 937 | 2 442 |

| marża operacyjna | 10,03% | 8,59% | 9,66% |

Latin America (LatAm)

Kolejnym segmentem jest rynek latynoamerykański. Pepsi nie wydziela w nich segmentu Frito-Lay, Quaker oraz napoje. W segmencie LatAm firma produkuje, dystrybuuje, sprzedaje słone przekąski spod marek: Cheetos, Doritos, Emperador, Lay’s, Mabel, Marias Gamesa, Ruffles, Sabritas, Saladitas oraz Tostitos. W segmencie napojów sprzedawane są takie napoje jak 7Up, Mirinda, Pepsi, Sa Carlos, Toddy, Gatorade oraz H2oh!. Napoje są sprzedawane do autoryzowanych, niezależnych rozlewni i następnie sprzedawane niezależnym dystrybutorom oraz sklepom. Segment Quaker skupia w sobie główne produkty spółki (owsiaki, płatki śniadaniowe). Warto jeszcze wspomnieć, że na rynku latynoamerykańskim Pepsi wpółpracuje z Unilever (joint ventures) w sprzedaży herbaty mrożonej Lipton.

Przychody PepsiCo w krajach latynoamerykańskich wzrosły o 17% r/r. Wzrost był spowodowany lepszą niż przed rokiem sprzedażą wolumenowa (+4%) oraz podwyżką cen (+10%). Sprzedaż przekąsek pod względem ilościowym wzrosła w 2021 roku o 3,5% głównie dzięki dobrej sprzedaży w Brazylii i Meksyku. W segmencie napojów nastąpił wzrost wolumenu o 8%. Dobra sprzedaż napojów wynikała m.in z dwucyfrowej sprzedaży w Argentynie i Chile. Zysk operacyjny na rynku krajów latynoamerykańskich wzrósł o 33%, głównie z powodu wzrostu przychodów, poprawie efektywności produkcji oraz niższych obciążeń podatkowych w Brazylii spowodowanych pomocą dla firm w okresie COVID-19. Wspomniane czynniki pozwoliły pokryć z nawiązką koszt wzrastających cen surowców potrzebnych do produkcji przekąsek i napojów.

| mln$ | 2019 | 2020 | 2021 |

| przychody | 7 537 | 6 942 | 8 108 |

| zysk operacyjny | 1 141 | 1 033 | 1 369 |

| marża operacyjna | 15,14% | 14,88% | 16,88% |

Europa

Jest to jeden z ważniejszych segmentów dla spółki. Wynika to z tego, że sam rynek ma potencjalnie setki milionów konsumentów o zasobnych portfelach. Tak samo jak w przypadku rynku LatAm, PepsiCo nie wydziela kolejnych segmentów. Z tego powodu sprzedaż raportowana w Europie dotyczy zarówno napojów, przekąsek jak i produktów marki Quaker. W przypadku przekąsek, w Europie sprzedawane są produkty takich marek jak Chhetos, Lay’s, Doritos, Ruffles czy Walkers. Natomiast w przypadku napojów wiodącymi markami pod względem sprzedaży jest Pepsi, 7UP oraz Mirinda. Oczywiście PepsiCo jest świadome, że w społeczeństwie europejskim cukier jest “na cenzurowanym”. Z tego powodu rozwija sprzedaż produktów “zero” jak Diet Pepsi czy Pepsi Max. Warto wspomnieć, że PepsiCo była mocno obecna w Rosji gdzie w 2010 roku przejęła za ponad 4 mld$ większościowy udział w Wimm-Bill-Dann, który był właścicielem takich marek jak “Lubimy Sad” czy “Agusza”. W innych krajach Europy również spółka stara się rozwijać ofertę niegazowanych napojów i wody butelkowanej. W przypadku soków, podobnie jak w USA PepsiCo posiada 39% udziałów w joint ventures z PAI Partners (dotyczy to m.in takich marek jak Tropicana czy Naked). Również na tym rynku Pepsi współpracuje z Unilever w sprzedawaniu gotowych napojów spod marki Lipton (np. Lipton Ice Tea). Warto dodać, że w Europie PepsiCo zarządza własnymi rozlewniami oraz centrami dystrybucji.

Przychody netto na rynku europejskim wzrosły w ciągu roku o 9%. Sprzedaż wolumenowa urosła w 2021 roku o 4,5%, natomiast podwyżka cen przełożyła się na wzrost przychodów o 4 punkty procentowe. Rynek przekąsek wzrósł pod względem wolumenu o 4%, głównie z powodu dwucyfrowego wzrostu w Turcji oraz dobrej sprzedaży w Rosji oraz Polsce. Pokryło to z nawiązką jednocyfrowy spadek sprzedaży w Zjednoczonym Królestwie. Na rynku napojów odnotowano wzrost sprzedaży o 8% (wolumenowy). Spowodowane to było dwucyfrowym wzrostem w Rosji, Turcji oraz Zjednoczonym Królestwie. Bardzo dobrze wyglądała również sprzedaż we Francji (wzrosło o ponad 5%), słabo wypadł rynek niemiecki (spadek sprzedaży). Wzrost przychodów nie przełożył się na poprawę marży. Zysk operacyjny spadł na rynku europejskim o 4,5% r/r. Powodem był wzrost kosztów surowcowych (+28% r/r) oraz koszty restrukturyzacji, które obniżyły zysk operacyjny o 2,5%. Wzrost kosztów pokryły mniejsze daniny publiczne (ulgi podczas COVID-19) oraz poprawa efektywności operacyjnej. Warto wspomnieć, że implementacja nowego ERP-a (Enterprise Resource Planning) spowodowały w IV Q 2021 roku chwilowe zmniejszenie wydajności działalności w Zjednoczonym Królestwie.

| mln$ | 2019 | 2020 | 2021 |

| przychody | 11 728 | 11 922 | 13 038 |

| zysk operacyjny | 1 327 | 1 353 | 1 292 |

| marża operacyjna | 11,31% | 11,35% | 9,91% |

Africa, Middle East and South Asia (AMESA)

Kolejnym segmentem, który wydziela PepsiCo jest AMESA, czyli kraje afrykańskie, bliskowschodnie oraz południowoazjatyckie. Te rynki są szczególnie atrakcyjne dla spółki z długoterminowej perspektywy. Co prawda gospodarstwa domowe większości krajów AMESA mają znacznie mniejsze dochody niż kraje europejskie oraz Kanada i Stany Zjednoczone, to mogą pochwalić się znacznie szybszym wzrostem wynagrodzeń oraz ogromną populacją. NIe dziwi więc, że PepsiCo stara się być obecna w krajach z bardzo dobrą strukturą demograficzną (głównie kraje Afryki). W segmencie AMESA klasyfikowane są przychody zarówno z segmentu przekąsek, napojów jak i produktów Quaker. Na tym rynku spółka sprzedaje oprócz światowych brandów również lokalne marki takie jak Kurkure, Sasko, Spekko, White Star. W segmencie napojów dominują takie marki jak 7UP, Mirinda, Pepsi, Aquafina, Mountain Dew oraz Pepsi. Podobnie jak w Europie, PepsiCo posiada własne rozlewnie oraz dystrybucję. Jednak wspomaga się także sprzedażą swoich produktów do niezależnych dystrybutorów.

Przychody w segmencie AMESA wzrosły o 33% r/r, jednak za aż 14 punktów procentowych wzrostu odpowiadała akwizycja Pioneer Foods. Z kolei za 7% wzrostu przychodów odpowiadał wzrost wolumenu a za 4% podwyżka cen. W segmencie przekąsek bardzo dobrze radził sobie rynek indyjski oraz pakistański, które wzrosły w tempie dwucyfrowym (po odliczeniu wpływu przejęcia Pioneer Foods). Dobrze radził sobie także rynek krajów należących do Bliskiego Wschodu. Na drugim biegunie znalazł się rynek południowoafrykański, który po odliczeniu wpływu przejęć skurczył się w ciągu roku o kilka procent. W segmencie napojów wolumen wzrósł w ciągu roku o 20%, głównie z powodu świetnej sprzedaży w Indiach i Pakistanie. Dwucyfrowe tempo wzrostu zostało także odnotowane w krajach bliskowschodnich. Zysk operacyjny wzrósł w ciągu roku o 43% z czego 31 punkty procentowe były wynikiem przejęcia Pioneer Foods. Wyższa sprzedaż oraz poprawa efektywności operacyjnej pozwoliła pokryć z nawiązką wzrost kosztów surowców.

| mln$ | 2019 | 2020 | 2021 |

| przychody | 3 651 | 4 573 | 6 078 |

| zysk operacyjny | 671 | 600 | 858 |

| marża operacyjna | 18,38% | 13,12% | 14,11% |

Asia Pacific, Australia and New Zealand and China Region

Ostatni segment wydzielony przez PepsiCo jest APAC. Również ten segment ma podział geograficzny a nie produktowy. W efekcie wliczane są do niego zarówno przekąski, napoje jak i produkty Quaker. W segmencie przekąsek najlepiej sprzedają się produkty z marek Cheetos, Doritos oraz Lay’s. Jednak w portfolio znajdują się także marki lokalne, czego najlepszym przykładem są BaiCaoWei. W segmencie napojów bardzo dobrze sprzedają się znane marki (Mirinda, 7UP, Pepsi) oraz regionalny napój Sting. Na rynku APAC rozwijana jest marka Tropicana w partnerstwie z Tingyi. Segment napojów sprzedawany jest do niezależnych dystrybutorów oraz sklepów. Warto wspomnieć, że PepsiCo na tym rynku oprócz gotowych produktów sprzedaje również koncentraty stosowane do produkcji napojów.

Przychody netto tego rynku wzrosły w 2021 roku o 34%. Prawie połowa tego wzrostu (15 punktów procentowych) wynikało z przejęcia Be&Cheery. Na rynku APAC sprzedaż pod względem wolumenu wzrosła o 12% r/r. Był to najlepszy rezultat ze wszystkich segmentów raportowanych przez PepsiCo. Głównym powodem była bardzo dobra sprzedaż na rynku napojów (+13% r/r). Największy wpływ miał rynek chiński, który rósł w 2021 roku w dwucyfrowym tempie. Znacznie słabiej rozwijał się rynek filipiński i tajlandzki gdzie wolumen sprzedanych napojów rósł w jednocyfrowym tempie. Bardzo słabo PepsiCo radziło sobie na rynku wietnamskim (spadek wolumenu sprzedaży). Na rynku przekąsek PepsiCo zaraportowało 19% wzrost wolumenowy, jednak za 16 punktów procentowych wzrostu odpowiadała akwizycja Be & Cherry. W segmencie przekąsek najlepiej radził sobie rynek chiński, który zaraportował dwucyfrowe tempo wzrostu. Zysk operacyjny segmentu APAC wzrósł w ostatnim roku o 14% (2% to wpływ akwizycji). Wolniejszy wzrost zysku niż przychodów wynikał ze wzrostu kosztów surowców oraz kampanii marketingowych mających zwiększyć rozpoznawalność marek spółki wśród konsumentów.

| mln$ | 2019 | 2020 | 2021 |

| przychody | 2 919 | 3 445 | 4 615 |

| zysk operacyjny | 477 | 590 | 673 |

| marża operacyjna | 16,34% | 17,12% | 14,58% |

Jak wygląda dystrybucja produktów

Produkty spółki są dostarczane poprzez model DSD (direct-store-delivery), dostawę do magazynu albo poprzez zewnętrzną sieć dystrybucyjną. W modelu DSD produkty PepsiCo są dostarczane bezpośrednio do sklepów klienta. Dostawa jest organizowana zarówno przez własne zasoby jak i poprzez partnerstwo z zewnętrznymi rozlewniami albo dystrybutorami. Dostawa DSD najczęściej dotyczy produktów, które wymagają częstych dostaw.

W modelu magazynowy, spółka dostarcza swoje produkty do magazynów klientów, którzy potem samodzielnie uzupełniają stany magazynowe swoich sklepów. Jest to tańsza metoda dostarczania napojów i przekąsek. Ten model dostawy jest stosowany do produktów, które charakteryzują się dłuższym czasem sprzedaży.

Korzystanie z zewnętrznych dystrybutorów ma na celu optymalizację kosztów i z reguły dotyczy specjalnych modeli sprzedaży albo miejsc gdzie własna sieć dystrybucyjna nie jest w pełni rozwinięta. Z usług zewnętrznych dystrybutorów spółka korzysta w przypadku maszyn vendingowych czy dostaw produktów segmentu przekąsek do restauracji, firm, szkół czy stadionów.

Dostawcy

W procesie produkcyjnym przekąsek, napojów i produktów Quaker zużywane są warzywa, owoce i zboża. Największe zapotrzebowanie spółka ma na jabłka, pomarańcze, kukurydzę, ziemniaki, ananasy, grejpfruty, ryż, zboża, mleko cz paprykę. Oprócz tego firma konsumuje dużą ilość koncentratów soków, esencji smaków, oleju, słodzików i cukru. Nie można także zapomnieć o wodzie, która również jest wykorzystywana w procesie produkcyjnym. Pepsi Co. konsumuje także dużą ilość butelek PET, szkła, aluminium itp. Część zasobów spółka stara się pozyskiwać z recyklingu, jednak nie we wszystkich obszarach udaje się wprowadzić strategię “zero waste”.

Z racji tego, że firma nie jest kompletnie zintegrowana pionowo, musi kupować surowce i półprodukty na rynku. Pepsi Co. posiada wyspecjalizowany zespół zakupowy, który stara się kupować produkty po przystępnej cenie oraz minimalizować ryzyko wahań cen surowców. Do tego celu wykorzystywane są m.in instrumenty pochodne. Inną możliwością jaką stosuje spółka jest podpisywanie kontraktów na stałą cenę. Te działania pozwalają lepiej zarządzać ceną produktów spółki, co pozwala na osiąganie w miarę stabilnej marży operacyjnej.

Klienci Pepsi Co.

PepsiCo posiada bardzo rozdrobnioną grupę klientów. Wśród klientów spółki można wymienić lokalne sklepy spożywcze, dyskonty, supermarkety, sprzedawców e-commerce, zewnętrznych dystrybutorów. Największym klientem spółki jest sieć Walmart, która odpowiada za 13% przychodów spółki. W przypadku zakończenia współpracy z tą międzynarodową siecią supermarketów, znacznie zmniejszyłyby się przychody i zyski w takich segmentach jak FLNA, QFNA i PBNA. Warto jednak odnotować, że kolejni klienci nie odpowiadają za więcej niż 5% przychodów spółki. Ma to dobre strony, ponieważ przewagę w negocjacjach ma właściciel wielkich marek, a nie lokalna sieć sprzedażowa. Jednak negocjacje nie zawsze przebiegają gładko. Przekonali się o tym klienci polskiej sieci Biedronka, która przestała sprzedawać produkty Pepsi Co. z powodu nieprzedłużenia umowy.

Pepsi Co. sprzedaje swoje produkty również niezależnym rozlewniom, które mają kontrakty na wyłączność i mogą sprzedawać gotowy produkt w zdefiniowanym w kontrakcie obszarze. Spółka stara się także zachęcić swoich odbiorców do większej sprzedaży. Niezależni dystrybutorzy i sklepy otrzymują specjalne rabaty uzależnione od wielkości sprzedaży. Umowy podpisywane są z reguły na rok i po tym okresie są negocjowane, co pozwala czasem spółce podnosić limity sprzedażowe od których uzależnione są rabaty.

Wyniki finansowe Pepsi Co.

Historycznie spółka około 45% swojej rocznej sprzedaży generuje z napojów. Na przestrzeni ostatnich trzech lat proporcje nie zmieniły się. Warto odnotować, że na rynku latynoamerykańskim sprzedaż napojów odpowiada za około 10% przychodów całego segmentu. Na rynku APAC napoje odpowiadają za około 20% całej sprzedaży, natomiast w AMESA za 30%. Poza Ameryką Północną tylko rynek europejski generuje więcej przychodów z napojów niż z przekąsek (55%-45%).

Mimo posiadania silnych marek konsumenckich, co powinno przekładać się na “pricing power”, marża operacyjna firmy systematycznie spada. Między 2017 a 2021 rokiem zmniejszyła się o prawie 2 punkty procentowe. Prawdopodobna wyższa inflacja w przyszłych latach może być trudnym środowiskiem dla spółki. W scenariuszu braku możliwości przełożenia wszystkich kosztów na klienta nastąpi dalszy spadek marży operacyjnej. Obecny poziom marży znajduje się na poziomie średniej z 2012-2013 roku. Nadal spółka posiada bardzo stabilny biznes (nie widać “efektu COVID-19”) co klasyfikuję spółkę w gronie stabilnych firm generujących przyzwoite zyski. Warto zauważyć, że spółka efektywnie alokuje swój własny kapitał. ROE Pepsi w badanym okresie ani razu nie spadło poniżej 40%. Co więcej rentowność aktywów jest również przyzwoita i w 2021 roku wyniosła 8,2%.

| mln USD | 2017 | 2018 | 2019 | 2020 | 2021 |

| przychody | 63 525 | 64 661 | 67 161 | 70 372 | 79 474 |

| zysk operacyjny | 10 627 | 10 376 | 10 719 | 10 936 | 11 798 |

| marża operacyjna | 16,73% | 16,05% | 15,96% | 15,54% | 14,85% |

| zysk netto | 4 853 | 12 513 | 7 314 | 7 120 | 7 618 |

| kapitał własny | 10 981 | 14 602 | 14 868 | 13 552 | 16 151 |

| ROE | 44,19% | 85,69% | 49,19% | 52,54% | 47,17% |

źródło: opracowanie własne na podstawie raportów rocznych spółki

Generowana gotówka

Spółka dosyć hojnie dzieli się generowaną gotówką z akcjonariuszami. W ciągu ostatnich 5 lat (2017 – 2021) Pepsi wygenerowało około 32 mld dolarów wolnej gotówki (środki wygenerowane z działalności operacyjnej pomniejszone o wydatki inwestycyjne). Środki zostały przeznaczone na: wypłatę dywidendy (26 mld $) oraz skup akcji (9,6 mld $).

| mln $ | 2017 | 2018 | 2019 | 2020 | 2021 |

| Przepływy z działalności operacyjnej | 10 030 | 9 415 | 9 649 | 10 613 | 11 616 |

| CAPEX | -2 969 | -3 282 | -4 232 | -4 240 | -4 625 |

| FCF | 7 061 | 6 133 | 5 417 | 6 373 | 6 991 |

| dywidenda (-) | -4 472 | -4 930 | -5 304 | -5 509 | -5 815 |

| skup akcji (-) | -2 145 | – 2 103 | – 3 114 | – 2 096 | -198 |

źródło: opracowanie własne na podstawie raportów rocznych spółki

Struktura zadłużenia

Pepsi posiada około 36 miliardów dolarów długu odsetkowego, z tego 3,87 mld$ płatnych w 2022 roku. Spółka nie ma problemów z obsługą zadłużenia. Warto wspomnieć, że większość zadłużenia zapada w latach 2027 – 2060 (24,3 mld$). Obecne oprocentowanie tych zobowiązań ma efektywną stopę procentową między poziomem 2,2% a 3,2%. Część obligacji o stałej stopie oprocentowania zostały zmienione na obligacje o zmiennej stopie. Wykorzystano do tego instrumenty pochodne na stopę procentową.

Spółka na przestrzeni ostatnich 5 lat znacząco zwiększyła swoje zadłużenie, co widać zarówno pod względem nominalnym jak i wskaźniku zadłużenia netto do EBITDA. Warto nadmienić, że w latach 2012 – 2016 zadłużenie netto firmy oscylowało w okolicy 20 mld$. Środowisko niskich stóp procentowych zachęciło zarząd spółki do większego posługiwania się długiem co poskutkowało wzrostem dźwigni finansowej. Nadal jednak poziom zadłużenia w stosunku do EBITDA znajduje się na rozsądnych poziomach.

| mld GBP | 2017 | 2018 | 2019 | 2020 | 2021 |

| zadłużenie netto* | 19 771 | 23 328 | 27 890 | 36 292 | 36 390 |

| EBITDA | 12 772 | 12 571 | 12 985 | 13 332 | 14 373 |

| dług/EBITDA | 1,55 | 1,86 | 2,14 | 2,72 | 2,53 |

*zadłużenie netto wlicza również zobowiązania finansowe w stosunku do byłych pracowników przed podatkiem. źródło: opracowanie własne na podstawie raportów rocznych spółki

Konkurencja

Rynek przekąsek i napojów jest bardzo konkurencyjny. Pespi Co. musi konkurować o klienta zarówno z globalnymi markami działającymi w setkach krajów jak i lokalnymi producentami napojów i przekąsek o ugruntowanej pozycji. Największym konkurentem spółki jest Coca-Cola, która posiada bardzo bogate portfolio marek napojów (m.in. Coca-Cola, Sprite, Fanta). Oprócz tego PepsiCo rywalizuje jeszcze z takimi firmami jak Kellog (najbardziej znany z oferty płatków i chipsów), Kraft Heinz, Mondelez, Keurig Dr Pepper, Monster Beverage, Nestle, Red Bull czy Utz Brands.

Z racji ogromnego nasycenia rynku, PepsiCo musi konkurować rozpoznawalnością marki (szerokie kampanie marketingowe), ceną, jakością produktów, opakowaniem, nowościami oraz odpowiadać na zmieniające się gusta klientów (wody, soki, mniej cukru).

Coca-Cola

Historia spółki sięga 1886 roku. Jest to jedna z najbardziej znanych firm produkujących i sprzedających bezalkoholowe napoje. Wśród marek jakie posiada spółka wchodą: Coca-Cola, Fanta, Schweppes, Sprite, Aquaris, CIel, Topo Chico, AdeS. Zatem oprócz posiadanych silnego portfolio marek oferujących słodkie napoje gazowane, firma posiada również segmenty soków czy wody butelkowanej. firma zatrudnia ponad 79 000 pracowników. Centrala firmy mieści się w Atlancie (stan Georgia). Kapitalizacja spółki wynosi 268 mld$.

| mln$ | 2018 | 2019 | 2020 | 2021 |

| przychody | 34 300 | 37 266 | 33 014 | 38 655 |

| zysk operacyjny | 10 203 | 10 625 | 9 990 | 11 321 |

| marża operacyjna | 29,74% | 28,51% | 30,26% | 29,28% |

| zysk netto | 6 434 | 8 920 | 7 747 | 9 771 |

Monster Beverage

Firma powstała w 1985 roku. W 2012 zmieniła nazwę z Hansen Natural Corporation na Monster Beverage Corporation. Firma jest producentem napojów energetycznych, gazowanych słodkich napojów, niegazowanych napojów, mrożonej herbaty, lemoniady, napojów dla sportowców oraz produktów na bazie kawy czy mleka. Główną marką spółki jest Monster. Firma wprowadziła szereg produktów spod marki monster na rynek. Są to m.in. Monster Energy, Java Monster,, Muscle Monster, Espresso Monster, Punch Monster czy Juice Monster. Oprócz tego spółka sprzedaje także napoje spod marki NOS, Burn, Samurai czy Gladiator. Kapitalizacja spółki przekracza 40 mld$.

| mln$ | 2018 | 2019 | 2020 | 2021 |

| przychody | 3 807 | 4 200 | 4 598 | 5 541 |

| zysk operacyjny | 1 310 | 1 414 | 1 633 | 1 802 |

| marża operacyjna | 34,41% | 33,67% | 35,52% | 32,52% |

| zysk netto | 993 | 1 107 | 1 409 | 1 377 |

Kellog

Firma została założona w 1906 roku. Jest to przedsiębiorstwo, które specjalizuje się w produkcji przekąsek i żywności paczkowanej. Jest więc po części zarówno konkurencją dla Quaker jak i Frito Lay. Kellogg jest producentem chipsów, krakersów, płatków śniadaniowych, makaronów czy produktów z linii vege. Jest właścicielem takich marek jak Pringles, Cheez-it, Corn Flakes czy Crunchy Nut. Obecna kapitalizacja spółki przekracza 20 mld$.

| mln$ | 2018 | 2019 | 2020 | 2021 |

| przychody | 13 547 | 13 578 | 13 770 | 14 181 |

| zysk operacyjny | 1 803 | 1 606 | 1 855 | 2 022 |

| marża operacyjna | 13,31% | 11,83% | 13,47% | 14,26% |

| zysk netto | 1 336 | 960 | 1 251 | 1 488 |

Pepsi Co. jako dywidendowy arystokrata

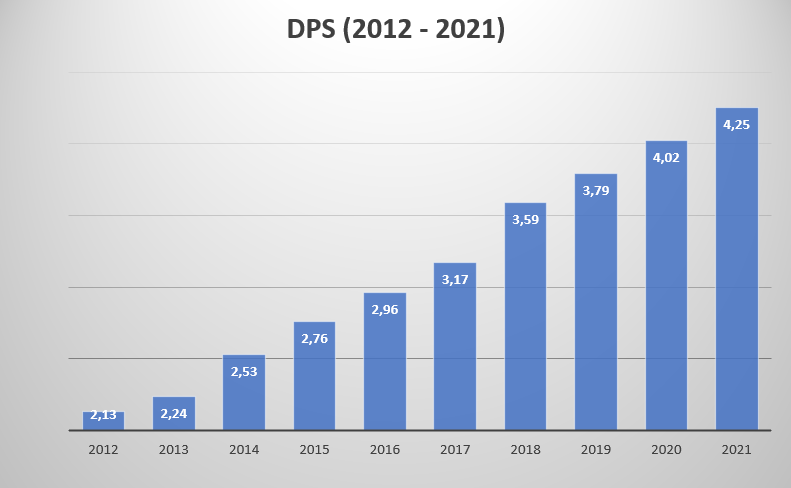

Pepsi idealnie nadaje się do inwestowania dywidendowego. Jest to spółka, która jest obecnie Dywidendowym Arystokratą, ponieważ w ciągu ostatnich 49 lat co roku wypłacają większą dywidendę na akcję (DPS). W ciągu ostatnich 10 lat dywidenda wypłacona przez spółkę na jedną akcję prawie podwoiła się. W najbliższych latach trend powinien zostać zachowany.

Wzrost DPS wynika to z trzech czynników:

- Wzrastających zysków,

- Podniesienia payout ratio,

- Skupu akcji.

Im wyższe zyski netto tym większa pula do podziału z akcjonariuszami spółki. W przypadku Pepsi, między rokiem 2012 a 2021 zysk netto wzrósł z poziomu 6,18 mld$ do 7,62 mld$.

Payout ratio to stosunek wypłaconej dywidendy do wygenerowanych zysków netto. Im wyższy jest poziom payout ratio, tym mniejsza przestrzeń do zwiększania dywidendy. Obecnie wynosi on 76%, natomiast jeszcze w 2016 roku było to 67%.

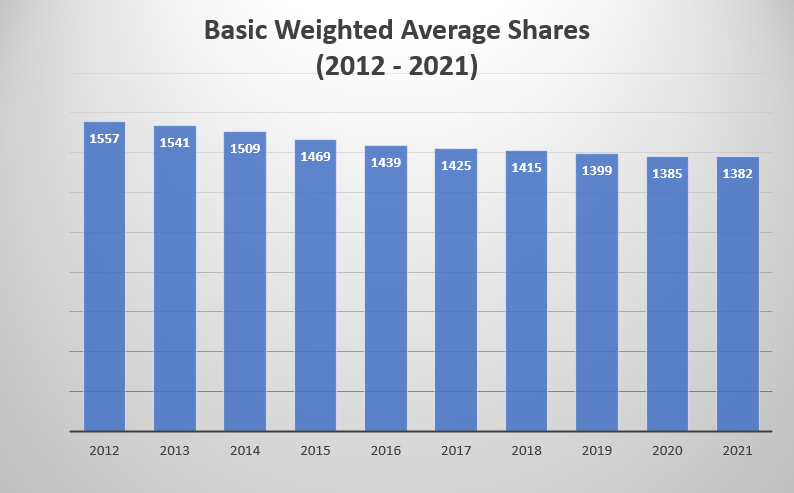

Skup akcji jest kolejnym silnikiem do zwiększania dywidendy na akcję. Skup akcji pozwala na wzrost dywidendy na akcję nawet, jeśli wartość nominalna wypłaconej dywidendy nie wzrośnie. W ciągu ostatnich 10 lat liczba akcji spadła o 11,2%.

Jak można inwestować w spółkę Pepsi

Spółka jest notowana na giełdzie amerykańskiej, jako jeden z komponentów indeksu S&P500. Oprócz inwestowania w akcje, inwestor może kupić ETF z ekspozycją na rynek amerykański dóbr konsumpcyjnych. Jako przykład można podać iShares U.S Consumer Staples ETF. Według stanu na 30 marca 2022 roku Pepsi miało 10,23% wagi w tym ETF-ie. Oprócz tego inwestor może skorzystać z instrumentów pochodnych dających ekspozycję na akcje PepsiCo, na przykład w postaci kontraktów CFD.

Gdzie inwestować w akcje Pepsi Co. i ETF

Coraz większa liczba brokerów forexowych posiada całkiem bogatą ofertę akcyjną, ETF oraz CFD na te instrumenty.

Dla przykładu na XTB znajdziemy na dzień dzisiejszy ponad 8 900 akcji i 1 800 ETF-ów na 16 giełdach, a w Saxo Bank ponad 23 000 spółek i 7 000 funduszy ETF na ponad 50 giełdach.

|

||

| Kraj | Polska | Dania |

| Ilość giełd w ofercie | 16 giełd | 50+ giełd |

| Ilość akcji w ofercie | ok. 8 900 - akcje ok. 2 200 - CFD na akcje | ok. 23 000 - akcje ok. 8 800 - CFD na akcje |

| Ilość ETF w ofercie | ok. 1 800 - ETF ok. 200 - CFD na ETF | ok. 7 000 - ETF ok. 675 - CFD na ETF |

| Prowizja | 0% prowizji do 100 000 EUR obrotu / miesiąc | wg cennika |

| Min. depozyt | 0 zł (zalecane min. 2000 zł) | 0 EUR |

| Platforma | xStation | SaxoTrader, SaxoInvestor, TradingView |

| RECENZJA | RECENZJA | |

| SPRAWDŹ KONTO | SPRAWDŹ KONTO | |

| 74% rachunków detalicznych CFD odnotowuje straty | 63% rachunków detalicznych CFD odnotowuje straty |

Informacja o ryzyku

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. Od 72% do 89% rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty twoich pieniędzy.

Podsumowanie

Pepsi to stabilna spółka, która jest maszyną do generowania wolnych przepływów pieniężnych. Mimo niekorzystnego trendu “odchodzenia” klientów od produktów na dużej bazie cukru i tłuszczy, firma stale zwiększa przychody. Firma mimo przyzwoitych marż oraz wysokich wolnych przepływów pieniężnych (FCF) dba o efektywność zainwestowanego kapitału. Z tego powodu cały czas firma rozwija projekty automatyzacji oraz redukcji kosztów. Działania mają przyczynić się do oszczędzenia 1 mld$ do końca 2026 roku. Pepsi nie jest mocno uzależnione od biznesu rosyjskiego. Ten kraj odpowiada za około 4% przychodów spółki. Udział Ukrainy jest jeszcze mniejszy. Pepsi jest bardzo dobrze zdywersyfikowaną spółką pod względem przychodowym, czego najlepszym dowodem jest posiadanie Frito Lay. Konkurencyjna Coca-Cola działa tylko w sektorze napojów.

Pepsi uważnie śledzi również zmiany nawyków konsumentów. Zaczęła więcej inwestować w digitalizację oraz zwiększenie udziału reklam online (również na urządzeniach mobilnych). Rozwijana jest także sprzedaż online. W 2021 roku 5 największych rynków e-commerce wygenerowało 4 mld$ przychodów. Firma nieustannie rozszerza portfolio spółek przejmując takie brandy jak Pioneer Foods, Muscle Milk czy Sodastream. Jednak czasami następują dezinwestycja. Przykładem jest niedawna sprzedaż marek Tropicana i Naked do PAI Partners za 3,5 mld$ (Pepsi nadal posiada 39% udziałów w Joint Venture w Ameryce Pólnocnej i Europie).

Firma ma bezpieczny wskaźnik debt-to-equity na poziomie 2,58 oraz przyzwoity net debt-to-EBITDA (2,53). Znacznie to ogranicza zdolność spółki do przeprowadzenia skupu akcji. Przy obecnej kapitalizacji 2% skupu akcji kosztowałoby ponad 5 mld$ przy dodaniu wydatków na dywidendę (ok. 5,8 mld$) jest to znacznie więcej niż generowany FCF. Z tego powodu zysk na akcję (EPS) będzie raczej rósł zgodnie z dynamiką zysku netto. Skupy akcji nie będą “przyspieszać” wzrostu EPS.

Należy jednak pamiętać, że nawet najlepsza spółka powinna być właściwie wyceniana. Kapitalizacja spółki na 30 marca 2022 roku wynosiła około 229 mld $. Daje to wysokie wskaźniki ceny do zysku (PE = 25) oraz ceny do wolnych przepływów pieniężnych (P/FCF = 32,7 ). Oczywiście wysoka wycena jest pochodną tego, że Pepsi to stabilna spółka, która rośnie z reguły w jednocyfrowym tempie wzrostowym. Spółka dzieli się swoim zyskiem z akcjonariuszami poprzez skupy akcji i wypłatę dywidendy, co zachęca do inwestycji inwestorów dywidendowych.