Jak rozumieć brak apetytu na inwestycje wśród największych spółek naftowych?

Podtrzymujemy nasz od dawna wyznawany pogląd, że nie zniknęły podstawy – a z perspektywy globalnego wzrostu także niefortunne ryzyko – dla długotrwałego cyklu wzrostu cen surowców. Jednak w obliczu najwyższego od kilkudziesięciu lat poziomu inflacji i prób jej ograniczenia przez banki centralne za pomocą agresywnych podwyżek stóp procentowych, obserwowana w ostatnich kwartałach hossa wszystkiego stała się bardziej nierówna, ponieważ jej siła jest napędzana przez niewielką podaż surowców.

Indeks towarowy spot Bloomberg w II kwartale osiągnął nowe rekordowe maksimum, po czym wkroczył w fazę konsolidacji, ponieważ coraz więcej uwagi zaczęto poświęcać obawom o światowy wzrost gospodarczy. W drugim półroczu ton nadawać będą następujące kluczowe wydarzenia: 1) gotowość Rosji do zakończenia wojny, a tym samym rozpoczęcie długiej drogi do normalizacji łańcuchów dostaw surowców; 2) spowolnienie wzrostu gospodarczego w Chinach w kontekście zdolności tego kraju do pobudzenia gospodarki będącej największym na świecie konsumentem surowców; 3) siła i tempo podwyżek stóp procentowych w Stanach Zjednoczonych oraz ich wpływ na inflację i wzrost gospodarczy; a także 4) to, czy ceny surowców, w szczególności w sektorze energetycznym, osiągnęły poziom, który spowoduje destrukcję popytu i przywróci równowagę na rynku.

O Autorze

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Jednak, mimo iż destrukcja popytu przez wysokie ceny i niższy wzrost ze względu na szybko rosnące stopy procentowe mogą przyczynić się do zatrzymania hossy, nie zniwelują długoterminowego problemu dla podaży. Podaż jest wypadkową czynników, które niełatwo skorygować, takich jak 1) historyczne złe zwroty z inwestycji w surowce, 2) wysoki poziom zmienności, który utrudnia projektowanie przyszłych przychodów oraz 3) przepisy dotyczące kwestii środowiskowych, społecznych i zarządczych (ESG), które w coraz większym stopniu uniemożliwiają przedsiębiorstwom wywodzącym się ze „starej gospodarki”, działającym w branży wydobywczej i energetycznej, przyciąganie inwestorów i uzyskiwanie niezbędnych zgód od władz lokalnych.

W ubiegłym kwartale sektor metali przemysłowych podążał w przeciwnym kierunku niż sektor energetyczny, ze szczególnym uwzględnieniem produktów paliwowych i gazu ziemnego. Sektor ten mocno zyskał na wartości dzięki niektórym z wyżej wymienionych powodów, przede wszystkim ze względu na niezdolność producentów do zwiększenia produkcji, aby sprostać ożywieniu ogólnego popytu ze strony Chin do poziomów sprzed pandemii, a ostatnio również w związku z sankcjami wobec Rosji. Na drugim końcu skali sektor metali przemysłowych zmagał się z problemami z powodu obaw o globalny wzrost i przedłużających się lockdownów w Chinach ograniczających aktywność największego na świecie konsumenta surowców.

Produkty rolne

Ryzyko i obawy o globalny kryzys żywnościowy nie zniknęły. W miarę kontynuacji sezonu upraw na półkuli północnej, część obaw związanych z produkcją osłabła, nie zniknęły jednak one całkowicie. Na czele hossy produktów żywnościowych utrzymują się pszenica i oleje jadalne, dwie kategorie żywności, które są w znacznym stopniu zależne od dostaw z targanej wojną Ukrainy. Przy milionach ton zbóż pozostających w silosach zaledwie kilka tygodni przed kolejnymi zbiorami, które będą wymagały przestrzeni magazynowej, prognoza dla cen żywności będą zależała od pogody sprzyjającej światowym uprawom oraz od tego, czy zostanie ustanowiony korytarz umożliwiający eksport płodów rolnych z Ukrainy.

Metale szlachetne i półszlachetne

Zarówno złoto, jak i srebro i platyna w II kwartale zmagały się z problemami, ponieważ dolar się umacniał, a rentowność amerykańskich obligacji skarbowych mocno poszła w górę w historycznie szybkim tempie, natomiast prognoza dla popytu ze strony przemysłu stanęła pod znakiem zapytania ze względu na spowolnienie światowego wzrostu gospodarczego. Zadało to cios srebru, które odnotowało największe straty. W ostatnich kwartałach traderzy na rynku złota za kluczowy czynnik kształtujący cenę tego metalu uznawali realne rentowności dziesięcioletnich obligacji amerykańskich. Jednak w tym roku jak dotąd ta odwrotna korelacja jest coraz bardziej kwestionowana. Skok realnych rentowności o 1,8% od początku roku sugerowałby, że cena złota jest za wysoka o ponad 300 dolarów. Tymczasem cena złota niemal nie uległa zmianie w ujęciu rocznym, co jest jeszcze bardziej imponujące, jeżeli weźmiemy pod uwagę, że dolar odnotowuje wieloletnie maksima względem szeregu najważniejszych walut.

Uważamy, że zabezpieczenie przed rosnącym ryzykiem stagflacji za pomocą złota – banki centralne zahamują wzrost gospodarczy, zanim inflacja znajdzie się pod kontrolą – wraz z reakcją traderów na najwyższy poziom inflacji od 40 lat, a także turbulencje na rynkach akcji i kryptowalut, to niektóre z powodów, dla których cena złota nie spadała w tempie dyktowanym wzrostem realnych rentowności. W związku z powyższym obserwujemy to, co faktycznie robią inwestorzy, w kontraście do tego, co mówią, na podstawie przepływów w funduszach giełdowych.

Podtrzymujemy pozytywną prognozę dla złota, biorąc pod uwagę ryzyko dalszego chaosu na światowych rynkach finansowych, gdy wyższe stopy procentowe zaczną zbierać swoje żniwo wśród przedsiębiorstw i osób fizycznych. Podtrzymujemy naszą prognozę sprzed II kwartału, że złoto – a także srebro – po okresie konsolidacji w II kwartale umocnią się w drugiej połowie roku, a cena złota ostatecznie osiągnie nowe rekordowe maksimum.

Metale przemysłowe

Sektor ten uległ istotnej korekcie w II kwartale, przede wszystkim ze względu na coraz bardziej restrykcyjną politykę zerowej tolerancji Covid w Chinach, która negatywnie wpłynęła na prognozę wzrostu gospodarczego w państwie będącym największym na świecie konsumentem surowców. Ponadto prognozy dla globalnego wzrostu pozostają niepewne, biorąc pod uwagę potrzebę wyższych stóp procentowych w celu walki z inflacją.

W efekcie rozwoju sytuacji inwestorzy w coraz większym stopniu skupiają się na problemach z popytem, zamiast na prognozowanej podaży, które w przypadku szeregu metali wydaje się równie problematyczna.

Pomimo przewidywań, iż transformacja energetyczna w kierunku mniejszej zależności od węgla w przyszłości wygeneruje silny i stale rosnący popyt na wiele kluczowych metali, wielką niewiadomą jest obecnie prognoza dla Chin, w szczególności w odniesieniu do miedzi, ponieważ za znaczną część chińskiego popytu odpowiada tamtejszy rynek nieruchomości. Jednak biorąc pod uwagę relatywnie niewielką podaż wydobywanych metali po 2024 r. uważamy, że obecne negatywne czynniki makroekonomiczne związane ze spowolnieniem na rynku nieruchomości w Chinach w 2022 r. stracą na sile. Należy również wziąć pod uwagę, że Ludowy Bank Chin (LBCh) i chiński rząd, w przeciwieństwie do amerykańskiej Rezerwy Federalnej, prawdopodobnie będą dążyć do pobudzania gospodarki, ze szczególnym uwzględnieniem inicjatyw w zakresie zielonej transformacji, które będą wymagały metali przemysłowych.

Miedź, która od ponad roku utrzymuje się w granicach przedziału, ryzykuje wybicie w dół, zanim ostatecznie potwierdzi, że istnieją podstawy do jej długoterminowego umocnienia. W tym kontekście prezentujemy neutralne nastawienie w odniesieniu do II kwartału, co oznacza, że istniejąca ekspozycja na ten sektor powinna zostać utrzymana, nie należy jej jednak zwiększać do czasu, aż akcja cenowa zasygnalizuje ponowny wzrost, potencjalnie po wybiciu powyżej 4,65 USD lub alternatywnie w okolicach 3,5 USD po dodatkowym osłabieniu.

Energia

Sankcje nałożone na Rosję, dążenie Europy do uniezależnienia się od rosyjskiej energii oraz wielu producentów z Organizacji Krajów Eksportujących Ropę Naftową (OPEC) wydobywających ropę na granicy swoich możliwości to główne wydarzenia wspierające ceny w sektorze energii. Jeśli dodać do tego skutki wieloletniego niedoinwestowania w zakresie nakładów inwestycyjnych zarówno w sektorze upstream, jak i downstream, w skali globalnej rezerwy produkcyjne rafinerii, które byłyby w stanie sprostać podwójnemu wyzwaniu, jakim są sankcje ograniczające rosyjskie przepływy oraz ożywienie popytu po pandemii, są niewielkie.

Nieelastyczna podaż i silny popyt, pomimo ryzyka spowolnienia gospodarczego, skłoniły Międzynarodową Agencję Energetyczną (MAE) do wystosowania ostrzeżenia na temat rosnącego deficytu podaży na początku 2023 r. Brak rezerw produkcyjnych w rafineriach, pogłębiony jeszcze przez lockdowny w czasie pandemii Covid, spowodował przeniesienie kryzysu z rynku ropy naftowej – której cena utrzymuje się znacznie poniżej rekordu z 2008 r. wynoszącego 145 USD za baryłkę – na rynek paliw, na którym ceny benzyny i oleju napędowego osiągnęły już rekordowe poziomy.

Opływające w gotówkę największe spółki naftowe i inwestorzy niewykazujący szczególnego apetytu na inwestowanie w nowe odkrycia to długoterminowa przyczyna tego, że koszt energii prawdopodobnie pozostanie na wysokim poziomie przez najbliższe lata. Oprócz wspomnianych już wyzwań związanych z dużą zmiennością i historycznie złymi zwrotami z inwestycji, bezpośrednie wyzwanie dotyczy przyszłych oczekiwań dotyczących popytu.

Zielona transformacja, której poświęca się coraz więcej uwagi, w końcu zacznie obniżać globalny popyt na paliwa kopalne. To właśnie termin tej transformacji powoduje, że apetyt inwestycyjny jest nadal niewielki. W przeciwieństwie do nowych metod wydobycia, takich jak szczelinowanie, gdzie wydajność odwiertu może być kwestią zaledwie kilku tygodni, tradycyjne przedsięwzięcia w zakresie produkcji ropy naftowej często wymagają wieloletnich, wynoszących miliardy dolarów inwestycji, zanim w ogóle możliwe jest rozpoczęcie produkcji. Innymi słowy, producenci ropy nie patrzą na bardzo atrakcyjną cenę spot ropy powyżej 110 USD za baryłkę, ale raczej na to, jak rynek będzie wyceniać ropę w przyszłości.

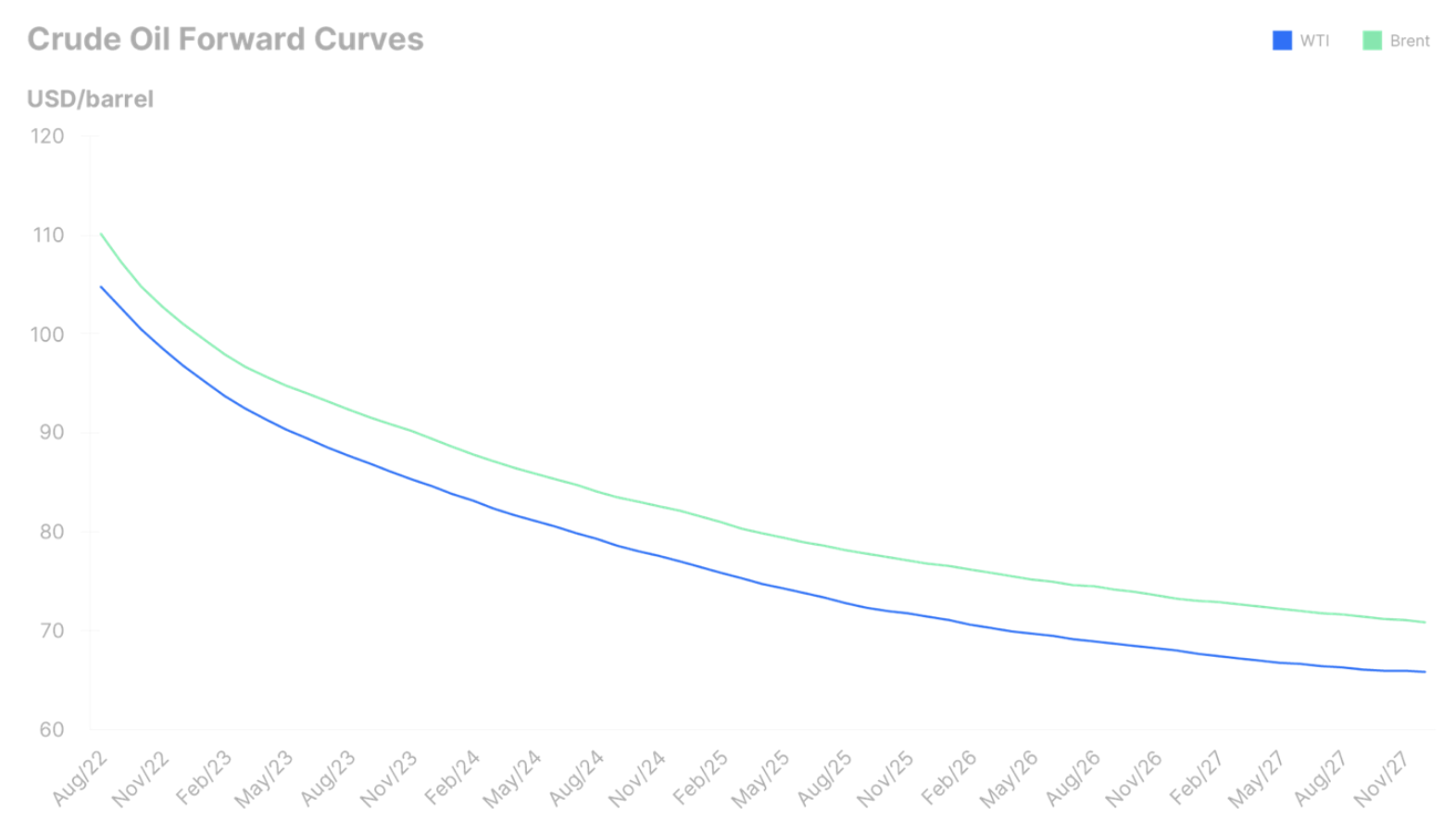

Poniższy wykres przedstawia krzywe terminowe dla ropy Brent i West Texas Intermediate (WTI) oraz dylemat, przed którym staną producenci za pięć lat, gdy obie odmiany ropy notowane będą o ponad 40 USD poniżej obecnych cen spot. Ceny te prognozują rynek ze spadającym popytem, a co za tym idzie – jeszcze większą niepewność co do długoterminowej rentowności nowych inwestycji.

Mając na uwadze powyższe aspekty podejrzewamy, że korekty na rynku energii w II kwartale mogą okazać się krótkotrwałe, a najbardziej prawdopodobne jest ryzyko przedłużonego okresu wysokich cen. Nie można wykluczyć krótkiego powrotu do rekordowego maksimum z 2008 r., jednak zasadniczo uważamy, że pewne osłabienie popytu po szczycie popytu w sezonie letnim powinno ograniczyć potencjał wzrostu cen i utrzymać je w szerokim przedziale 105-130 USD.