Dobra mina do złej gry, czyli polityka FED w pełnej krasie

Każdy inwestor doskonale kojarzy personę Janet Yellen. Była szefowa Rezerwy Federalnej oraz obecna szefowa Departamentu Skarbu wrzuciła na rynki odrobinę niepewności i strachu.

Dla niewtajemniczonych: chodzi o komentarz ex-szefowej FED’u, który wybrzmiał na rynkach głośnym echem. Yellen stwierdziła, iż dla rynku potrzebna jest “skromna” podwyżka, by nie doszło do przegrzania gospodarki.

Jej słowa wywołały sporą przecenę na rynku i szybko zostały przez nią samą zreflektowane i przerobione na zwroty, których używa Powell podczas udzielanych komentarzy. Jak ten “zgrzyt” wpłynął na rynki? Jak się ma do tego obecna polityka Rezerwy Federalnej? Jakie wnioski można z niego wyciągnąć? Zapraszam do krótkiego komentarza, w którym postaram się wyjaśnić te kwestie.

Skromnie, czyli o ile?

Yellen co prawda nie wspomniała o nominalnej wartości skromnych podwyżek. W jej opinii mają one “zamortyzować” przegrzaną gospodarkę po wszystkich rządowych podwyżkach. Można oczywiście powiedzieć, że wypowiedź Yellen w dużej mierze była odpowiedzią na plany fiskalne Bidena, które wiążą się z kolejnym pakietem gotówki zadłużającym gospodarkę. Swoje zdanie na temat polityki fiskalnej FED’u wyraziła po raz pierwszy podczas wydarzenia zorganizowanego przez magazyn The Atlantic. Podczas niego podkreślała, że wszystkie wydatki rządowe, które obecnie są pompowane do oporu, doprowadzą do przegrzania rynku.

Co prawda, swoje słowa później odwołała i obszernie wyjaśniła, że nie sugeruje ona żadnych podwyżek, a przestrzelenie inflacji nastąpi tylko w krótkim terminie. W wywiadzie udzielonym dla The Wall Street Journal dołożyła wszelkich starań, by spapugować słowa obecnego szefa Rezerwy Federalnej – Powella, że USA nie boryka się z problemem inflacji. Nie mniej jednak słowo się rzekło. Rzekło na tyle, że we wtorek obserwowaliśmy dużą przecenę indeksów, wzrost rentowności obligacji, przecenę na złocie i umocnienie USD.

Dolary z powietrza

Czy istnieje faktyczny problem inflacyjny w USA? Czy inflacja faktycznie występuje wyłącznie, jako “impulsywny”, mało znaczący i krótkoterminowy czynnik powodujący presję inflacyjną? Rezerwa Federalna ostatnio szczególnie bardzo lubi tłumaczyć rosnącą inflację “wąskim gardłem dostaw”, czyli de facto zrzucać problem na ożywienie gospodarcze. Koniunktura w ich retoryce ponownie się otwiera, przez co popyt “agresywniej” wraca do normalności. Głównym miejscem, w którym się ona akumuluje jest ropa naftowa. Ropa w środowisku o dużym potencjalne inflacyjnym (rosnącej inflacji) czuje się bardzo dobrze. Zamknięcie gospodarek i ponowne ich odmrażanie to dobry argument, którym można wytłumaczyć wysokie ceny ropy oraz wyższą inflację, które wyrosła na bazie wzmożonego zapotrzebowania na czarne złoto.

Zatem gdzie leży problem i dlaczego presja na stopy procentowe jest tak nie na rękę Rezerwie Federalnej? Jakby nie patrzeć rząd USA nie może sobie za bardzo pozwolić na podniesienie stóp procentowych oraz tego, by FED ograniczył zakupy obligacji. Wręcz przeciwnie, twierdzę, że w najbliższym czasie FED będzie musiał rozszerzyć swoje działania związane z luzowaniem ilościowym, by móc zrealizować dodatkowe pożyczki, których widmo konieczności zaciągnięcia, silnie wisi nad rządem Stanów Zjednoczonych. Aby móc kupować rządowe obligacje, konieczne jest posiadanie gotówki. Zatem odpowiedź nasuwa się sama, że w przypadku jej braku dodruk stanie się podstawowym narzędziem Rezerwy. Biden doskonale zdaje sobie sprawę z tego, że podniesienie podatków nie pokryje w całości wszystkich planowanych pakietów gospodarczych. Mechanizm pokrywania kosztów tego typu inwestycji zostanie sfinansowany tym samym mechanizmem, w jaki zostały sfinansowane pakiety stymulacyjne wprowadzone w 2020 r..

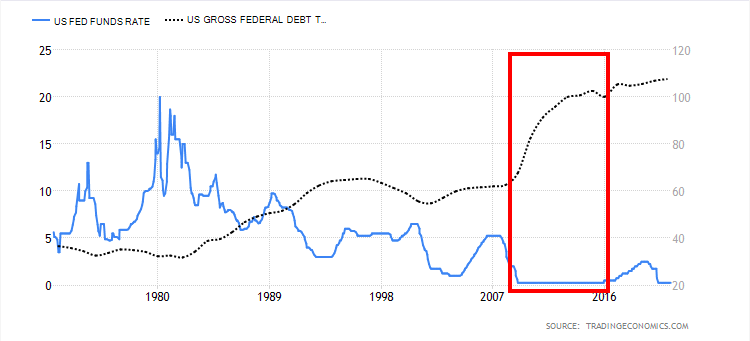

Najistotniejszy wzrost zadłużenia w Stanach Zjednoczonych nastąpił przy utrzymaniu środowiska niskich stóp procentowych. Na powyższym wykresie widzimy ten stromy ruch do góry, gdy stopy oscylowały w okolicach zera. Generalnie FED będzie zmuszony do zakupu obligacji zapobiegając implozji na tym rynku.

Departament Skarbu da sobie radę

Co ciekawe, Departament Skarbu podwyższył kwotę, jaką planuje pożyczyć w drugim kwartale 2021 r. W lutym Ministerstwo Skarbu przewidywało, że pożyczki w drugim kwartale wyniosą stosunkowo skromne 95 miliardów dolarów. Nowe szacunki dotyczące pożyczek w drugim kwartale to 463 miliardy dolarów. Następnie, w trzecim kwartale nastąpi (według prognoz) podwojenie tej kwotę, a szacowana pożyczka wyniesie 821 miliardów dolarów. Czy Janet Yellen mogła realnie ocenić szanse na podwyżki i konieczność ich prowadzenia? Oceńcie sami. W moim odczuciu Rezerwa Federalna jest nieco przyciśnięta do rogu i zarówno Powell i Yellen doskonale o tym wiedzą. Sami podkreślali, że niskie stopy procentowe są głównym powodem, dzięki którym rząd może dokonywać “inwestycji” w gospodarkę. Zatem należy oczekiwać, że najbliższym czasie pożyczki będą rosnąć.

W lutym Ministerstwo Skarbu przewidywało, że pożyczki w drugim kwartale wyniosą stosunkowo skromne 95 miliardów dolarów. Nowe szacunki dotyczące pożyczek w drugim kwartale to 463 miliardy dolarów. Następnie, w trzecim kwartale planowane jest podwojenie tej kwoty, a szacowana pożyczka wyniesie 821 miliardów dolarów. Jest to po części odpowiedź na to, dlaczego nie opłaca się teraz (nawet jeżeli istnieje taka konieczność) podnosić stóp procentowych.

Nie ma niczego za darmo

Zarówno w ekonomii jak i w życiu nie ma niczego za darmo. Choć wysoka inflacja postrzegana jest jako coś negatywnego (konsument płaci więcej z nabywane dobra i usługi), w dużej mierze jest ona ukrytą pomocą przy spłacaniu dużych pakietów zadłużenia przez rządy. Zarówno ona, jak i relatywnie niski poziom stóp procentowych pozwalają wychodzić z wysokich poziomów zakredytowania państw.

Wyższa inflacja często traktowana jest jako “pomoc” w wychodzeniu ze środowiska niskich stóp procentowych. Ich ujemne poziomy niosą za sobą szereg zagrożeń ekonomicznych, które w połączeniu z wysokim poziomem zadłużenia i brakiem perspektyw (w tym narzędzi fiskalnych) na ich kontrolę przez instytucje szczebla centralnego wpływają negatywnie na gospodarkę. Wystarczy spojrzeć na sektor banków komercyjnych, który na razie amortyzuje niekorzystne efekty niskich stóp procentowych, jednak kwestią czasu pozostanie przełożenie tych kosztów (o ile środowisko ujemnych/zerowych będzie w długoterminowych planach) na konsumentów. Warto powiedzieć, że polityka fiskalna w takim środowisku staje się poniekąd nieskuteczna. Dlaczego? By stymulować dalszy wzrost gospodarczy kolejne pakiety pompowane w gospodarkę muszą być po prostu bardziej obfite.

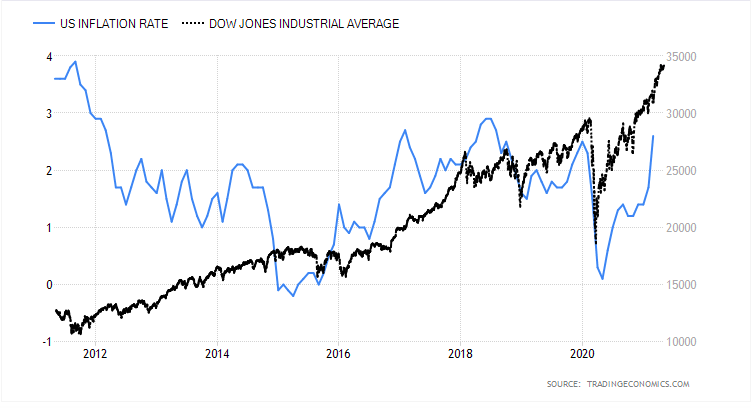

O samym wpływie wyższej inflacji na rynek giełdowy oraz waluty można pisać encyklopedie. Istotnym elementem, jaki będzie z nimi związany są stopy procentowe i zasadnicze pytanie, które trzeba sobie zadać – czy wzrost poziomu cen w gospodarce wywoła ich podniesienie. W dużej mierze po zachowaniu indeksów w stosunku do inflacji (co widać na powyższym wykresie) widać oczekiwania rynku i presję na podwyżki.

Rentowności obligacji schodzą na dalszy plan

Rezerwa Federalna nie mówiła ostatnio za dużo o rentownościach obligacji rządowych. Choć jest to szalenie istotny wskaźnik, w krótkim terminie nie ma on zbyt wielkiego wpływu na koszty obsługi zadłużenia. O wiele istotniejszym elementem w całej układance są oczywiście stopy procentowe, które odgrywają pierwsze skrzypce w razie konieczności rolowania długu. Rolowanie jest niczym innym jak swego rodzaju refinansowaniem zadłużenia.

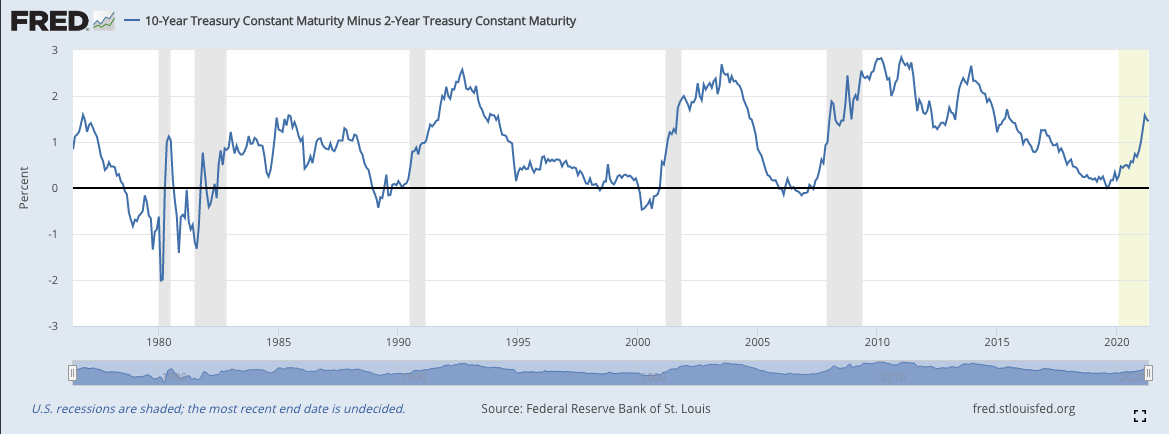

Obecna wycena rentowności od roku znajduje się w trendzie wzrostowym. Ich wysoki poziom oznacza to, że inwestorzy pozbywają się papierów dłużnych licząc na to, że nowy kupon (nowa emisja) odbędzie się na bardziej korzystnych warunkach (otrzymają większą zapłatę za pożyczone pieniądze). Dobrym wskaźnikiem, który kiwa przysłowiowym palcem jest także krzywa rentowności (różnica między 10y a 2y obligacjami). Zwykle jej dotknięcie granicy zero informuje nas o nadchodzącym kryzysie.

Obecnie jej poziomy nie są jeszcze zatrważające, natomiast ciekawe jest to, że zbliżenie jej do poziomów zwiastujących kryzys nastąpiło w 2019 r. Sama krzywa jest bardzo dobrym barometrem, który filtruje oczekiwania rynku dłużnego. Zbliżanie się krzywej do newralgicznych poziomów, mówi o tym, że inwestorzy za krótkoterminowe pożyczki każą sobie płacić znacznie więcej niż za te, które zostały udzielone na długi termin.

Podsumowanie

Biorąc pod uwagę wszystkie czynniki, które pobieżnie wzięliśmy pod uwagę w tej analizie warto wypunktować kilka istotnych rzeczy.

- Umożliwienie wypompowania inflacji na wyższe poziomy poprawia w długim terminie efektywność polityki fiskalnej. Banki Centralne są w stanie efektywniej wychodzić ze środowiska niskich stóp procentowych. Biorąc pod uwagę dane historyczne efektywność polityki banków zależy od wysokiego i trwałego poziomu inflacji, bardzo wysokich stóp procentowych lub niskiego zadłużenia. Jakby nie patrzeć, żaden warunek nie został na chwilę obecną spełniony.

- Rezerwa Federalna będzie w najbliższym czasie podtrzymywała swoje decyzje z racji konieczności swego rodzaju dostosowania polityki monetarnej do rosnących potrzeb w kwestii zadłużenia.

- FED nadal ma do dyspozycji QE i możliwość skupu obligacji. Ma realny wpływ na odwrócenie ich trendu (na rentownościach). Rezerwa może powtórzyć swoje działania i w pewien sposób uniemożliwić bankom wprowadzenie pieniądza z programów QE (wymiana obligacji na rezerwy) do sektora gospodarstw domowych (np. poprzez kredyt). Zatem program ten staje się bardziej formą dokapitalizowania sektora bankowego niż wykreowanie dodatkowej inflacji. Warto jednak mieć na uwadze, że program QE, który został wprowadzony w 2020 r. był inny i umożliwiał łatwy transfer środków do sektora prywatnego.

- Wyższa inflacja w połączeniu ze środowiskiem niskich stóp procentowych umożliwia tańszą spłatę zaciągniętych zobowiązań.

Te argumenty w dużej mierze mówią dlaczego w krótkim terminie Rezerwa Federalna nie zdecyduje się na podwyżki. Ciężko jest stwierdzić ile deficytu będzie jeszcze potrzebnego do wyjścia na prostą. Podniesienie ich na ten moment tylko z uwagi na wyższe odczyty inflacyjne w ostatnich miesiącach są jak strzał w kolano.

Więcej o wpływie słów Janet Yellen na rynek: