Debt Ceiling i Government Shutdown – Szansa czy zagrożenie dla inwestora?

Limit zadłużenia w Stanach Zjednoczonych jest ostatnio w mediach, nie tylko tych finansowych. Co bardziej chwytliwe nagłówki straszą bankructwem Stanów Zjednoczonych. Ma to doprowadzić do tak zwanego Government Shutdown. Jednak, czy rzeczywiście jest to sytuacja tak straszna jak to przedstawiają media? A może jest to okazja do selektywnego doboru przecenionych spółek? W tym artykule pokrótce przybliżymy Wam czym jest Debt Ceiling oraz Government Shutdown.

Limit zadłużenia jest z gumy

Media lubią podgrzewać atmosferę. Jednak prawda jest taka, że limit zadłużenia był już podnoszony ponad 70 razy. Najczęściej jego podniesienie odbywało się bez problemu. Jednak zdarzyły się już sytuacje kiedy stanowiło to spór polityczny. Im dłużej trwa taki spór, tym inwestorzy czują się bardziej niepewnie. Czasami polityczny konflikt okazuje się nie do rozwiązania. Powoduje to, że rząd nie ma środków na finansowanie swojej działalności. Wtedy mamy do czynienia z zamknięciem rządu, czyli Government Shutdown.

Krótka historia długu w USA

Aby lepiej zrozumieć cały obraz sytuacji, musimy cofnąć się do nie aż tak dalekiej historii. Przed I Wojną Światową zaciąganie długu przez rząd USA nie było proste. Każdorazowo rząd, aby zaciągnąć nowy kredyt, musiał przekonać Kongres. Było to bardzo niewygodne, ale żadna partia polityczna nie chciała uchodzić za “niegospodarną”. W tamtych czasach dług rządowy nie był powodem do chluby, delikatnie mówiąc.

Sytuację zmieniła właśnie I Wojna Światowa. W 1917 roku Stany Zjednoczone przystąpiło do wojny przeciwko państwom centralnym. Według dotychczasowego prawa każdy wydatek finansowany długiem musiał uzyskać zgodę Kongresu. W tamtym czasie była to niepotrzebna strata czasu. Politycy zgodzili się na uchwalenie Second Liberty Bond Act z 1917 roku. Upoważniał on rząd do emitowania obligacji wojennych. Ustalono wtedy górny limit zadłużenia na 15 mld$. To dało rządowi swobodę w finansowaniu wysiłku wojennego.

Wojna skończyła się po roku ale limit nie został zniesiony. Warto jednak pamiętać, że powojenny czas była bardzo dobry dla gospodarki amerykańskiej. Był to czas “szalonych lat dwudziestych”. Amerykański rząd nie musiał martwić się deficytem. W tamtym czasie rząd federalny notował nadwyżki budżetowe w każdym z lat fiskalnych okresu 1920 – 1930. USA zmniejszyło wtedy dług federalny. Pomagały wysokie napływy podatkowe. Szczególnie dobry był rok fiskalny 1927, który zakończył się nadwyżką wynoszącą ponad 1,1 mld$. Dobrą koniunkturę przerwał Wielki Kryzys. Doprowadził on do bezprecedensowego bezrobocia oraz skurczenia dochodów budżetowych. W 1933 roku dochody federalne wynosiły zaledwie połowę tych osiąganych przed kryzysem.

New Deal zmienił reguły gry. Od teraz “państwo – nocny stróż” przeszło do historii. Zamiast tego wprowadzono szeroko pojęty interwencjonizm. Roboty publiczne oraz kolejne agencje rządowe rosły jak grzyby po deszczu. Powodowało to, że rząd musiał finansować swoje wydatki za pomocą deficytu. Ten rósł do bardzo dużych poziomów. W 1936 roku deficyt wyniósł ponad 4,3 mld$ przy przychodach na poziomie 3,9 mld$. Dług do PKB wyniósł wtedy 40%. W kolejnych trzech latach deficyt kształtował się miedzy 2% a 5% PKB. W roku fiskalnym 1939 roku dług wyniósł około 40 mld$, czyli 43% PKB.

To właśnie w tym roku pojawiła się kolejna ustawa regulująca zadłużenie. Była nim Public Debt Acts z 1939 roku. Według nowej ustawy ustalono limit na całe zadłużenie publiczne. W 1941 roku limit zadłużenia został podniesiony do 65 mld$.

1941 – 1979: Wojna i upadek systemu z Bretton Woods

Dołączenie do II Wojny Światowej po stronie państw aliantów spowodowało, że Stany Zjednoczone znowu musiały znacznie zwiększyć wydatki. Deficyt coraz bardziej rósł, wraz z nim limit zadłużenia, który był co roku podnoszony. W 1945 roku jego limit został ustalony na 300 mld$. Dług do PKB osiągnął wtedy poziom 112% PKB. Było to astronomiczne zadłużenie jak na tamte czasy. Zmusiło to elity polityczne do bardziej konserwatywnego zarządzania finansami publicznymi. Aby zmusić rząd do odłużenia, zmniejszono poziom limitu zadłużenia do 275 mld$.

W redukcji zadłużenia pomogła powojenna ekspansja gospodarcza. Podnoszące się ze zniszczeń wojennych kraje Europy potrzebowały dosłownie wszystkiego. Oznaczało to, że nastąpił jednoczesny wzrost dochodów podatkowych przy ograniczeniu wydatków publicznych (główne na wojsko). Nastąpił szybki spadek długu do PKB. Nawet wojna koreańska nie spowodowała wzrostu długu. Wydatki związane z obroną Korei Południowej były finansowane głównie z podatków.

Okres do momentu upadku Systemu z Bretton Woods był czasem niskich deficytów. Dług rósł wolniej od wzrostu PKB. Pozwoliło to zredukować wskaźnik długu do PKB. W 1974 roku wyniósł on 24,6%. W 1963 roku po raz ostatni zmniejszono limit zadłużenia.

W 1974 roku uchwalono Congressional Budget and Impoundment Control Act of 1974 – miał on ułatwiać procesowanie deficytu. W praktyce ułatwił tworzenie budżetów z większym deficytem. W badanym okresie limit zadłużenia był podnoszony 41 razy.

1980 – 1992: Reganomika i koniec zimnej wojny

Eksplozja długu była po części związana z porzuceniem standardu złota. USA zawieszając wymienialność dolara na złoto, nie musiała przejmować się deficytem. Przynajmniej dopóki popyt na dolara będzie cały czas wysoki. Początkowo deficyty w latach 70-tych były pod kontrolą. Jednak problemem była stagflacja. To spowodowało, że coraz modniejsza była liberalizacja gospodarki i odejście od keynesizmu. Rozpoczęła się era monetaryzmu i neoliberalizmu. Podczas prezydentury Ronalda Reagana nastąpiło obniżenie podatków (najwyższy próg obniżony z 70% do 28%). Jednocześnie zwiększono wydatki militarne. Doprowadziło to do wzrostu długu do PKB z 26,2% do 40,9%. Mimo zakończenia zimnej wojny deficyt stale rósł. W 1992 roku wyniósł już 48,3%.

W tym czasie nastąpiły kolejne podnoszenia limitu długu. Do największego w latach 1980 – 1992 doszło w 1990 roku. Wtedy deficyt został podniesiono o ponad 900 mld$. Powodem była Wojna w Zatoce Perskiej. USA potrzebowały środków na sfinansowanie Pustynnej Burzy. Warto pamiętać, że mimo dobrej kondycji amerykańskiej gospodarki zdążył się kryzys w sprawie limitu zadłużenia. W wyniku braku kompromisu nastąpił Government Shutdown.

Między styczniem 1980 roku a grudniem 1992 limit długu zmieniano, aż 23 razy. Jest to znacznie częściej niż raz na rok kalendarzowy. W tym okresie pojawiały się liczne Government Shutdown, ale trwały najwyżej kilka dni.

1993 – 2008: Od Clintona po boom na rynku subprime

Boom gospodarczy z lat 90-tych spowodował, że dochody budżetowe rosły. Jednocześnie za kadencji Clintona nastąpiła podwyżka podatków. W efekcie nastąpiło powolna redukcja długu do PKB. W 2001 roku dług do PKB wyniósł 33%.

W kolejnych lata deficyt rósł napędzany redukcją podatków (zgodnie z programem G.W. Busha) oraz wojną w Iraku oraz Afganistanie. Między 2001 a 2008 rokiem zadłużenie prawie podwoiło się i urosło z 3,3 bilionów dolarów do 6,3 bln$. Mimo wzrostu samego zadłużenia, nie nastąpił żaden istotny problem z podniesieniem limitu zadłużenia. Gospodarka amerykańska wydawała się silna, a zadłużenie do PKB mieściło się na przyzwoitych poziomach (około 60% PKB).

Jednak pod fasadą “stabilności” krył się Czarny Łabędź. Był nim rynek pożyczek hipotecznych subprime i upadek Lehman Brothers. Kryzys finansowy spowodował, że nastąpił wzrost długu publicznego. Rząd starał się ratować wiele zagrożonych instytucji. Problemem były także spadające dochody, wynikające z mniejszych zysków amerykańskich korporacji oraz coraz wyższego bezrobocia. Między styczniem 1993 a grudniem 2008 roku limit zadłużenia podnoszono 11 razy. Ostatni raz w październiku 2008 roku (o 700 mld$). Powodem był pakiet pomocowy dla amerykańskich firm.

Od 2009: Świat po kryzysie i COVID

Od pęknięcia bańki na amerykańskim rynku nieruchomości nastąpił bezprecedensowy wzrost zadłużenia w USA. Wzrost zadłużenia spowodował, że w 2011 roku jedna agencja ratingowa obniżyła rating Stanów Zjednoczonych z AAA do AA+. Mimo to ani republikanie, ani demokraci nie zamierzali wprowadzić znaczących oszczędności. Dług wzrósł powyżej 100% PKB. Był to wysoki poziom, ale pod kontrolą. Pojawiały się szanse na obniżenie tego wskaźnika na skutek szybszego tempa wzrostu gospodarczego. Wysoki poziom zadłużenia stopował demokratów przed wprowadzeniem większej siatki socjalnej.

Kiedy wydawało się, że dług jest pod kontrolą, nastąpił COVID-19. Zamykanie gospodarki w Chinach czy Stanach Zjednoczonych zaburzyło łańcuchy dostaw. Doprowadziło to do znacznego spadku PKB. Rząd interweniował poprzez stymulsy dla firm i obywateli. W efekcie dług do PKB przekroczył 120% PKB.

Od wybuchu kryzysu z 2007-2009 klasa polityczna znacznie gorzej radziła sobie z kompromisami politycznymi. W efekcie nastąpiły 4 duże kryzysy związane z limitem zadłużenia (2011, 2013, 2021, 2023). Oprócz tego było jeszcze dwa istotne “zamknięcia rządu” (2013, 2018). Widać, że politycy amerykańscy zaczęli znacznie ostrzej podchodzić do negocjacji dotyczących budżetu i limitu długu.

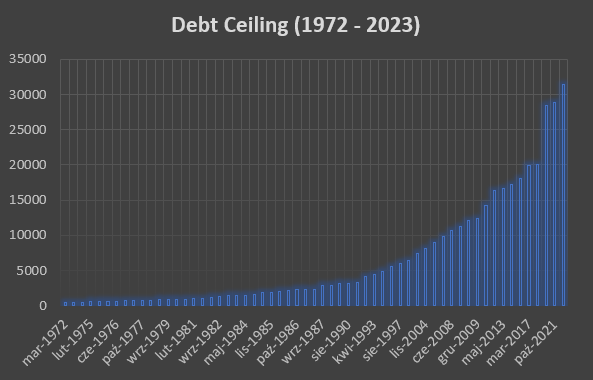

Od stycznia 2009 do 24 maja 2023 roku miały miejsce 12 zwiększenia limitu zadłużenia (w tym niektóre techniczne). Ostatnie podniesienie limitu zadłużenia miało miejsce w październiku 2021 roku. Limit został ustalony na 31 400 miliardów dolarów.

Obecnie znajduje się kolejna odsłona teatru, jakim jest limit zadłużenia (Debt ceiling). Jeśli spojrzymy na poniższy wykres, zobaczymy, że od 1972 roku nastąpiło ponad 50 podniesień limitu zadłużenia. Nie jest to więc jakaś nowość. Widać wyraźnie jak okres od 2017 do 2021 roku. W ciągu tych lat limit zadłużenia zwiększył się o 13,3 bln$.

Jak widać po historii amerykańskiego długu, sam limit zadłużenia nie jest żadnym nowym zjawiskiem. Pojawia się bardzo często. Media interesują się nim dopiero wtedy, kiedy strony politycznego sporu nie potrafią dojść do porozumienia. W tym momencie zaczyna się polityczny teatr i wymiana “uprzejmości” przez demokratów i republikanów.

Trzeba pamiętać, że sam poziom zadłużenia USA jest wysoki, ale na świecie istnieją kraje o znacznie większym poziomie długu. Jako przykład można podać Japonię, której dług do PKB przekracza 260%. Niektóre kraje mają zbliżony poziom zadłużenia. Można podać przykład Francji, gdzie zadłużenie do PKB wynosi ponad 111%.

Government Shutdown – strach ma wielkie oczy

Inwestorzy nie obawiają się głównie samego limitu zadłużenia, ale scenariusza, w którym demokraci i republikanie nie są w stanie się dogadać. Po przekroczeniu limitu zadłużenia kraj nie może już zaciągać nowych zobowiązań. Biorąc pod uwagę, że znaczna część wydatków jest finansowana z długu, to limit powoduje, że konieczne są oszczędności. Rząd przechodzi w tryb oszczędnościowy. Część pracowników przechodzi na urlopy. Nie oznacza to, że państwo nie funkcjonuje. Wciąż działają sądy, FBI, CIA czy wojsko. Za to nie działają parki czy muzea narodowe. Oprócz tego część urzędników nie wykonuje swoich funkcji. W efekcie niektórych spraw urzędowych nie załatwi się podczas Government Shutdown.

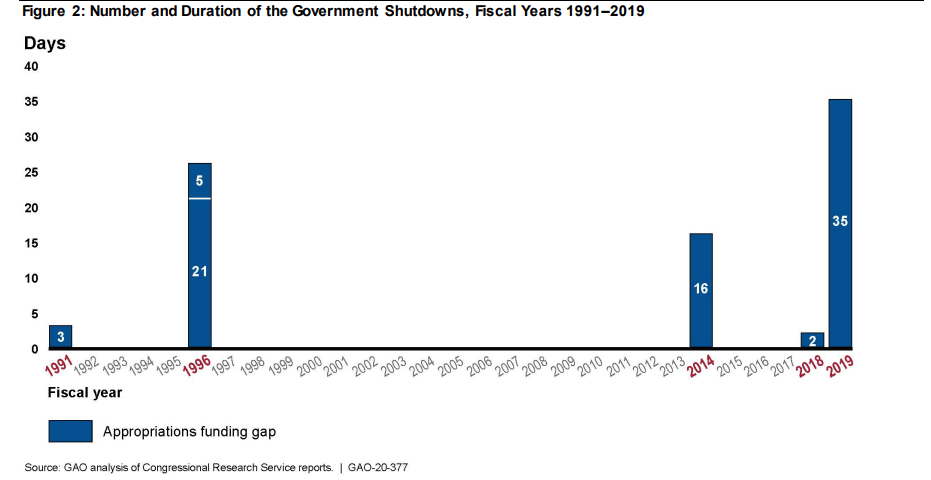

W serwisie GAO.gov zamieszczona została grafika, która świetnie obrazuje tytułowe zjawisko. Widać na niej, że zamknięcie działania rządu nie jest czymś powszechnym. Od 1993 roku zdarzyło się tylko w trzech latach fiskalnych: 1995/1996, 2013/2014 oraz 2018/2019. Najdłuższe zamknięcie rządu trwało 35 dni.

Jak reaguje rynek akcji na Government Shutdown?

Warto spojrzeć na zagadnienie związane z kryzysem politycznym z punktu widzenia inwestujących na rynku akcji. Teoretycznie wydaje się, że taka sytuacja powinna wywołać gwałtowną przecenę na rynku akcji. Czy tak było naprawdę?

Przyjrzymy się trzem najpoważniejszym kryzysom związanym z zaprzestaniem funkcjonowania części agencji rządowych:

- 1995/1996,

- 2013/2014,

- 2018/2019.

Lata 1995/1996

Połowa lat 90-tych to złoty okres dla Stanów Zjednoczonych. Kraj wygrał Zimną Wojnę i stał się bezapelacyjną potęgą gospodarczą, militarną i polityczną. Jednak nawet wtedy spór polityczny doprowadził do jednego z najdłuższych zamknięć funkcjonowania rządu USA. Miało to miejsce na przełomie 1995 i 1996 roku. Wtedy zamknięte zostały urzędy dwa razy. Pierwszy raz między 14 a 19 listopada 1995 roku. Drugi raz między 16 grudnia 1995 a 6 stycznia 1996 roku.

Przyjrzyjmy się jak wyglądała sytuacja inwestorów podczas government shutdown. Od dołka z 15 listopada do maksimum z 8 stycznia indeks S&P 500 wzrósł o 30 punktów, czyli około 5%. Jednak jeśli spojrzymy na okres od 1995 do 1997, to zdamy sobie sprawę, jak nieistotne było to zjawisko dla długoterminowego inwestora.

Jak widać, jeśli nie wiedzielibyśmy kiedy było ograniczenie działalności rządu USA, to pewnie wybralibyśmy większe korekty z 1996 i 1997 roku.

Rynek do całego zamieszania podszedł bardzo spokojnie. Nie ma co się dziwić. Stany Zjednoczone miały niski dług do PKB, solidny wzrost gospodarczy oraz korzystne otoczenie makroekonomiczne. Co więcej, USA przeżywały boom technologiczny związany z rozpowszechnianiem internetu. Rynek uznał, że to zwykłe przepychanki polityczne, a nie rzeczywiste problemy finansowe.

Lata 2013/2014

Jest to trzeci najdłuższe tego typu zdarzenie w historii Stanów Zjednoczonych (po tym z 2018/2019 i 1995/1996). Sam okres ograniczenia funkcjonalności rządu trwał 16 dni. Podczas trwania Government Shutdown 800 000 pracowników federalnych zostało wysłanych na urlopy. Natomiast 1,3 mln zostało zobowiązanych do pracy bez podania daty płatności za wykonaną pracę. Nastąpiła wtedy sekwestracja, czyli automatyczne obcięcie wydatków federalnych. Impas wynikał po części ze sporu politycznego. Kongres był podzielony. Jedną z izb kontrolowali demokraci, drugą republikanie. Bardziej konserwatywne skrzydło republikanów domagało się wprowadzenia zmian w Obamacare (znaczne ograniczenie jego kosztów). Na to nie zgadzali się demokraci. Samo zamknięcie działania niektórych instytucji trwało 16 dni (1-17 października 2013 r.). Ostatecznie doszło do kompromisu między demokratami i republikanami.

Jak radził sobie indeks S&P 500 w badanym okresie? Cóż, podszedł do tego ponownie spokojnie. Między 1 a 17 października indeks S&P 500 wzrósł o ponad 50 punktów (tj. o 3%). Warto jednak dodać, że podczas ograniczenia działania rządu nastąpiła lekka nerwowość u inwestorów. W efekcie na sesji z 8 października rynek zniżkował o 1,2%. Dzień wcześniej spadki wyniosły 0,85%.

Jeśli spojrzymy na wykres w latach 2013 – 2015 to również ciężko będzie znaleźć jeden z najdłuższych Government Shutdown w historii. Prędzej osoba wskazałaby na wykresie spadki z lata 2015 roku. Wtedy powodem paniki było załamanie na chińskim rynku akcji, a nie długi Stanów Zjednoczonych.

Lata 2018/2019

Jest to w sumie najgorsze zachowanie rynku podczas sporu politycznego oraz najlepsza reakcja rynku podczas Government Shutdown. Co było podłożem konfliktu politycznego? Ogromny spór między demokratami a otoczeniem prezydenta Donalda Trumpa, który spowodował, że nie ogłoszono kompromisu dotyczącego budżetu. Kością niezgody był mur na granicy z Meksykiem. Dla Trumpa była to jedna z obietnic wyborczych. Dla demokratów głupi projekt, który niepotrzebnie zaogniał sytuację między USA a Meksykiem. Impas spowodował, że 800 000 pracowników poszło na urlopy. Spór trwał 35 dni i zakończył się kompromisem.

Podczas trwania sporu politycznego giełda zareagowała nerwowością. W efekcie rynek spadał przed decyzją o ogłoszeniu “zamknięcia rządu”. Przecena była naprawdę gwałtowna. Między 3 grudnia a 21 grudnia indeks spadł z poziomu 2 790 punktów do 2 416 punktów. Oznaczało to spadek o 13,4%. Po małej panice z 24 grudnia 2018 roku nastąpiło wzrostowe odreagowanie. Indeks między zamknięciem z 21 grudnia 2018 a 25 stycznia wzrósł o niespełna 11%. Szczyt z 3 grudnia został pokonany 22 lutego 2019 roku. Co więcej, 1 maja 2019 roku indeks S&P 500 dotarł do poziomu 2 954 punktów. Oznaczało to, że pokonane zostały szczyty z sierpnia i października 2018 roku. Kolejne miesiące przyniosły kontynuowanie hossy na rynku amerykańskim. Została dopiero przerwana przez COVID-19.

Sprawa z 2011 rok: limit zadłużenia, obniżka ratingu. Jak zareagował S&P 500?

Wiemy, jak radził sobie amerykański rynek akcji podczas trzech największych zamknięć rządu USA od upadku muru berlińskiego. Jednak bardzo ciekawa sytuacja miała miejsce w 2011 roku. Wtedy nastał spór polityczny w sprawie podniesienie limitu zadłużenia.

W tych czasach Zachodni Świat zmagał się z kryzysem zadłużenia i słabą kondycją banków. USA i UE dopiero lizały rany po kryzysie na rynku nieruchomości. Co więcej, euro chwiało się w posadach z powodów problemów krajów PIIGS. Wielu komentatorów uważało, że zbyt duże zadłużenie będzie ciążyć gospodarkom przez wiele lat. Z tego powodu pojawił się duży problem dotyczący nowego limitu zadłużenia.

W połowie 2011 roku rynek zaczął obawiać się, że limit zadłużenia nie zostanie podniesiony. Deadline był ustanowiony na 2 sierpnia 2011 roku. Zarówno demokraci jak i republikanie oskarżali się o brak chęci do kompromisu. Kiedy wydawało się, że shutdown jest już pewny, 2 sierpnia doszło do porozumienia. Limit zadłużenia podniesiono o ponad 2 biliony dolarów. Limit efektywnie miał zostać podniesiony od stycznia 2012 roku. Jednak, aby rząd mógł funkcjonować Kongres zgodził się na emisję 400 mld$ długu od 2 sierpnia oraz pozyskać dodatkowe 500 mld$ na kolejne wydatki, jeśli zgodzi się na to Kongres.

Spór o limit zadłużenia został zażegnany, ale pojawił się kolejny cios. Agencja S&P obniżyła rating USA z poziomu AAA do AA+. Był to cios wizerunkowy dla Stanów Zjednoczonych. S&P obawiało się, że USA nie jest w stanie powrócić na ścieżkę niskiego zadłużenia. Zdaniem agencji kompromis z 2 sierpnia 201 roku nie zapowiadał znacznego zredukowania deficytu.

Jak rynek zareagował na takie otoczenie rynkowe? W krótkim terminie dosyć słabo, za to w długim powrócił do wzrostów.

Na niebiesko zaznaczono korektę na rynku S&P 500, jaka miała miejsce między 7 lipca 2011 a 4 października 2011 roku. Spadki wyniosły ponad 20%, licząc od szczytu do maksimum dołka. Jednak długoterminowy inwestor powinien wykorzystać spadki do akumulacji przecenionych akcji. Już pod koniec lutego 2012 roku S&P 500 znalazło się powyżej szczytu z lipca 2011 roku.

Podsumowanie: jeśli boisz się spadków, pomyśl o zabezpieczeniu swoich pozycji

W artykule przybliżyliśmy historię amerykańskiego limitu zadłużenia. Na prawdziwych rynkowych przykładach poznaliśmy jak reagował rynek na najdłuższe Government Shutdown w historii. Wnioski są oczywiste: dla długoterminowego inwestora rynkowa panika to czas akumulacji akcji. W każdym z podanych przykładów rynek akcji był wyżej po roku niż w momencie kiedy rynek zaczął obawiać się o limit zadłużenia, albo zamknięcie działania części agencji federalnych.

Nawet jeśli po przeczytaniu tego artykułu nadal obawiasz się o wartość swojego portfela w najbliższych miesiącach, to pomyśl o zabezpieczeniu swoich pozycji. Nabycie opcji put albo zajęcie krótkiej pozycji na indeksach mogą stanowić “ubezpieczenie na wypadek Czarnego Łabędzia”. Jednak hedging jest kosztowny jeśli zły scenariusz się nie zrealizuje. Dlatego warto dokładnie przemyśleć co jest dla nas najbardziej odpowiednią strategią. Najważniejsze: BEZ PANIKI. Kryzysy polityczne związane z limitem zadłużenia najprawdopodobniej będą się powtarzać w przyszłości.