Kac po tequili, czyli Kryzys Meksykański z 1994 roku – przyczyny i skutki

Meksyk jest jedną z największych gospodarek latynoamerykańskich. Bliskość Stanów Zjednoczonych powinien być jednym z atutów kraju. Współpraca gospodarcza powinna powodować, że nastąpi konwergencja. Jednak, aby nastała konwergencja potrzebna jest stabilność makroekonomiczna, polityczna i prawna. W przypadku Meksyku kraj w II połowie XX wieku dotknęło dużo kryzysów gospodarczych. Najpopularniejszym z nich był kryzys walutowy z 1994 roku. Kryzys meksykański był także określany jako tequilla crisis. Kryzys w Meksyku uderzył także w inne kraje regionu. Szczególnie mocno dotknęło to takich krajów jak Chile i Brazylia. Wpływ kryzysu meksykańskiego na te kraje był nazywany efektem tequili. W dzisiejszym artykule pokrótce wyjaśnić, jakie były powody, przebieg i skutki kryzysu meksykańskiego.

PRZECZYTAJ: Meksyk – jedna z największych gospodarek Ameryki Łacińskiej

Przed 1994 rokiem — meksykańska impreza się rozkręca

Jak doszło do kryzysu 1994 roku? Tak jak w przypadku większości kryzysów walutowych, nie był to przypadek. Wynikało to z nałożenia wielu problemów, które wybuchły w jednym czasie. Z tego powodu konwencjonalne rozwiązania zawiodły.

Jak już wspomnieliśmy, Meksyk w II połowie XX wieku doświadczył kilku kryzysów. Jednym z nich był kryzys z 1982 roku. Wtedy to nastąpił kryzys zadłużeniowy. Powodem była restrykcyjna polityka FED. Bank centralny Stanów Zjednoczonych, aby walczyć z inflacją, rozpoczął cykl podwyżek stóp procentowych (tzw. szok Volckera). Ruch FED spowodował wzrost wartości dolara. Spowodowało to, że wiele gospodarek wschodzących (Meksyk, Polska) zaczęły mieć problemy z obsługą długu denominowanego w dolarach. Meksyk, na skutek kryzysu, rozpoczął modną w tamtym czasie deregulację. Meksykański rząd rozpoczął prywatyzację państwowych firm, deregulację sektorową oraz zmniejszono wiele ceł, które chroniły rodzimy rynek. Co więcej, wprowadzono zachęty dla inwestorów zagranicznych.

Mimo reform, Meksyk nadal zmagał się z problemami związanymi z zadłużeniem. Z pomocą przyszły Stany Zjednoczone. W 1989 roku sekretarz skarbu USA N.F. Brady ogłosił plan oddłużeniowy. Skierowany on był do 39 najbardziej zadłużonych gospodarek rozwijających się. Zgodnie z planem dłużnikom proponowano częściową redukcję zadłużenia. W zamian kraje miały przeprowadzić reformy rynkowe. Pierwszym krajem, który skorzystał z tego planu, był Meksyk. Umowa została podpisana w lipcu 1989 roku. Dzięki podpisaniu tej umowy meksykańskie banki oraz firmy miały możliwość pożyczenia środków na rozwiniętych rynkach finansowych. Wywołało to entuzjazm u zagranicznych inwestorów, którzy śmielej inwestowali w meksykańskie zadłużenie.

Zadowolenie u inwestorów budziły także negocjacje między Kanadą, Stanami Zjednoczonymi oraz Meksykiem dotyczące NAFTA (North American Free Trade Agreement). Wspólny rynek między tymi krajami miał zachęcić inwestorów zagranicznych do inwestowania w Meksyku. Napływ kapitału miał doprowadzić do szybszego rozwoju gospodarczego. Meksyk musiał także zmniejszyć obostrzenia dotyczące kontroli przepływów kapitałów. Liberalizacja ułatwiła inwestorom zagranicznym możliwość inwestowania w akcje, obligacje czy derywaty.

Istniał tylko problem z inflacją oraz kursem walutowym. Pod koniec 1991 roku wprowadzono tak zwany crawling peg. Miało to, na celu zachęcenie inwertorów obawiających się ryzyka walutowego do zainwestowania w Meksyku. Kurs peso był przywiązany do dolara ale dopuszczalne były wahania kursu między górną i dolną bandą. Górna banda na przestrzeni czasu miała powoli się podnosić. Wyznaczało to maksymalny poziom deprecjacji peso. To rozwiązanie miało w swoim założeniu spełnić 3 funkcje:

- danie inwestorom ochrony przed nadmiernym osłabieniem peso,

- meksykańskie firmy miały łatwiej w sprawie zaciągnięcia kredytu w zagranicznych instytucjach,

- zarządzanie kursem walutowym miało ułatwić zwalczanie inflacji w kraju.

Sektor bankowy w Meksyku

W 1982 roku, na skutek kryzysu finansowego, Meksyk zdecydował się na nacjonalizację wielu prywatnych banków. Po niespełna 10 latach nastąpiła fala prywatyzacji. Mimo to, transformacja sektora bankowego była powolna. Meksykański sektor bankowy charakteryzował się silną koncentracją oraz wciąż dużym wpływem polityków na działania kredytowe banków. Cztery największe banki posiadały 70% aktywów całego sektora bankowego. Jednocześnie Meksyk robił, co mógł, aby nie dopuścić do działania zagranicznej konkurencji. Zdaniem wielu meksykańskich rządów mogłoby to zabrać rynek meksykańskim bankom. Problemem było także to, że Meksyk nie był chętny do implementacji “zachodnich” standardów rachunkowych w bankowości. Szczególnym problemem było bardzo liberalne podejście do kredytów NPL (kredyt, w którym dłużnik nie płaci w terminie rat). W Meksyku tylko odsetki od kredytu niezapłaconego w terminie były traktowane jako NPL. Natomiast wartość kapitałowa była traktowana jako przeterminowana. Oznaczało to, że sytuacja banków meksykańskich była gorsza, niż wyglądała na pierwszy rzut oka. Problemem był także dopiero uczący się swojej roli nadzór bankowy. Co więcej, problemem było to, że rząd Meksyku gwarantował wszystkie depozyty. Zatem osoby nie musiały zastanawiać się, w jakim banku ulokować swoje oszczędności.

Po przeprowadzeniu prywatyzacji banków, nastąpił boom kredytowy. Banki, aby zwiększyć udziały rynkowe, oferowały preferencyjne kredyty. Znacznie złagodzone zostały także procedury dotyczące warunków, jakie musi spełnić klient, aby otrzymać kredyt. Banki w celu sfinansowania ekspansji kredytowej zapożyczały się na rynkach zagranicznych. Oczywiście dług był emitowany w dolarach amerykańskich.

Kryzys meksykański z 1994 roku – przyczyny

Jak w przypadku większości kryzysów, istniało bardzo wiele czynników, które przyczyniły się do wybuchu kryzysu walutowego w Meksyku. Nie sposób wymienić wszystkie. Z tego powodu skupimy się tylko na najważniejszych z nich:

- liberalizacja handlu, która pozwoliła na napływ kapitału do Meksyku;

- niski poziom stóp procentowych w Stanach Zjednoczonych;

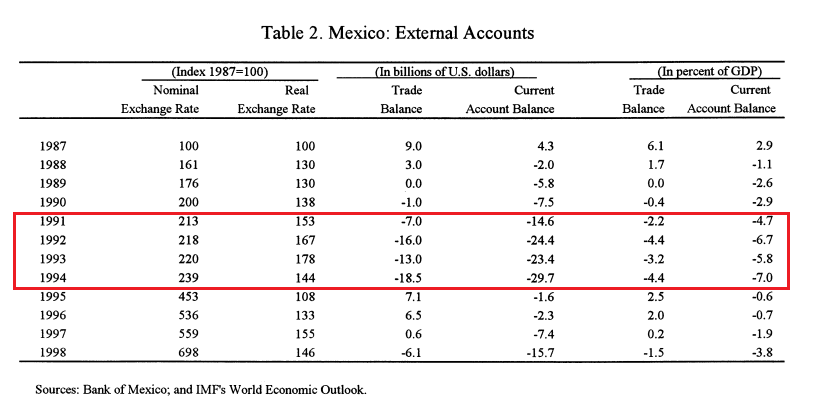

- utrzymujący się w Meksyku wysoki deficyt obrotów bieżących;

- emisja tesobonos przez rząd meksykański w celu zatrzymania odpływu dewiz;

- niepokoje polityczne i społeczne w Meksyku.

Liberalizacja handlu i przepływów kapitału spowodowała, że Meksyk doświadczył tego samego, co 4 lata później spotkało Azjatyckie Tygrysy. Najpierw kapitał spekulacyjny napłynął do Meksyku. Stworzyło to mały boom gospodarczy. Potem kiedy kapitał zaczął gwałtownie odpływać nastała silna presja na osłabienie peso meksykańskiego. Spowodowało to, że meksykański bank centralny musiał w jakiś sposób bronić peso.

PRZECZYTAJ: Kryzys Azjatycki – Rozkwit „zabity” przez nierównowagę i korupcję

Kolejnym problemem była luźna polityka FED. Z tego powodu amerykańscy inwestorzy byli “wypychani” ze Stanów Zjednoczonych. Zaczęło się polowanie na stopy zwrotu (tzw. yield hunting). Inwestorzy szukali wyższych stóp zwrotu o akceptowalnym ryzyku. Pełzający kurs peso ograniczał w teorii ryzyko gwałtownej dewaluacji. Zagraniczni inwestorzy “rzucili się” na meksykańskie papiery wartościowe. W 1994 roku FED zaczął podnosić stopy procentowe. Jednak meksykański bank centralny nie podążył od razu za Rezerwą Federalną. Inwestorzy zaczęli sprzedawać meksykańskie obligacje, ponieważ relacja ceny do ryzyka nie była już tak atrakcyjna.

Meksyk przez wiele lat doświadczał deficytu na rachunku obrotów bieżących. W efekcie kraj był dłużnikiem “zagranicy”. Deficyt był finansowany za pomocą pożyczek denominowanych w dolarach. Póki byli chętni na pożyczanie pieniędzy, deficyt nie stanowił problemu. Kiedy napływ kapitału zahamował, peso znalazło się w tarapatach.

Emisja tesobonos na chwilę pozwoliła zahamować odpływ kapitału. Jednak było to bardzo krótkoterminowe podejście. Tesobonos były emitowane na krótki termin. W drugiej połowie 1994 roku inwestorzy zaczęli z coraz większą uwagą śledzić relację krótkoterminowego długu denominowanego w dolarach do poziomu rezerw walutowych.

Niepokoje społeczne związane były z ruchem Zapatystów. Bojówki zapatystów zaatakowały 5 okręgów we wschodnim Chiapas. Celem formacji było obalenie legalnie wybranego rządu w Meksyku. Po dwóch tygodniach walk powstanie zaczęło wygasać. Skłoniło to jednak rząd Meksyku do przyznania autonomii i przywilejów dla ludności indiańskiej, która zamieszkiwała w kraju.

Polityka fiskalna i monetarna — prawdziwy meksykański pat

Polityka Meksyku w latach 90-tych wspaniale wpisywała się w próbę spełnienia trójkąta niemożliwości. Polega to na tym, że nie jest możliwe jednoczesne:

- utrzymanie stałego kursu walutowego,

- zachowania niezależnej polityki monetarnej,

- wprowadzenia swobody przepływu kapitału.

Próba obrony PEG-u przez bank centralny nie była możliwa bez znacznego uszczuplenia rezerw walutowych. Alternatywnym wyborem była podwyżka stóp procentowych. Było to jednak niemożliwe w roku wyborczym. Podwyżka stóp spowolniłaby wzrost gospodarczy, uderzyła w kredytobiorców oraz zwiększyła bezrobocie.

W pierwszej połowie lat 90-tych peso poruszało się w ramach kursu pełzającego (crawling peg). Meksykańska waluta była powiązana do dolara, jednak bank centralny dopuszczał wahania kursu między określonymi widełkami. Meksykańskie peso było więc po części uzależnione od polityki monetarnej FED-u.

Meksykański bank centralny musiał także monitorować stan rezerw walutowych. Odpływ dolarów z Meksyku powodował, że kurs peso zbliżał się do górnego ograniczenia pasma wahań. Umocnienie w takich warunkach waluty było nie lada wyzwaniem dla banku centralnego. Pamiętać należy, że osłabienie waluty wspierało co prawda eksport. Jednak osłabienie peso powodowało, że inwestorzy zagraniczni żądali większej premii za ryzyko w przypadku emisji długu rządowego albo w przypadku decyzji o zainwestowaniu w Meksyku. Bank centralny starał się utrzymać peso w ryzach. Jednak z każdym kolejnym miesiącem 1994 roku było to coraz trudniejsze.

Finansiści i ekonomiści wpadli w kwietniu 1994 roku na “genialny” pomysł, aby odbudować poziom rezerw walutowych. Rząd meksykański wyemitował wtedy krótkoterminowy dług denominowany w dolarach. Ten produkt nazywał się tesobonos. Inwestorzy, pożyczając pieniądze w dolarach, mieli pewność, że ryzyko walutowe nie zmaterializuje się (nie mieli ekspozycji na peso). Zaciągnięte pożyczki odbudowywały rezerwy walutowe. Zapewniało to chwilową stabilizację peso. Było to jednak krótkoterminowe rozwiązanie. W listopadzie nastąpił znaczny odpływ kapitału. Samego 18 listopada 1994 roku z kraju odpłynęło 1,8 mld$. Była to pokaźna kwota.

Sytuacji nie poprawiała sytuacja polityczna. Na przełomie listopada i grudnia 1994 roku formował się nowy rząd. 15 grudnia nowy minister finansów — Jaime Serra Puche — w wywiadzie dla Wall Street Journal zdementował pogłoski o dewaluacji peso. Rynki zareagowały w myśl zasady:

Uwierzę w plotki, kiedy rząd je zdementuje.

W efekcie już 16 grudnia 1994 roku z Meksyku odpłynęło 855 mln$. Sytuacja stawała się coraz trudniejsza.

Centralny Bank Meksyku musiał w jakiś sposób interweniować. 20 grudnia bank podniósł górne ograniczenie pasma wahań o 15%. Znaczyło to faktyczną dewaluację peso. Na efekty tej decyzji nie trzeba było długo czekać. Między 20 a 21 grudnia 1994 roku z Meksyku odpłynęło 4,6 mld$. Była to wartość połowy rezerw walutowych. Była to prawdziwa katastrofa dla meksykańskiego banku centralnego. Nie było możliwości utrzymania kursu peso w ramach pasma wahań. W efekcie kurs peso został uwolniony. Dewaluacja peso w grudniu wyniosła 35%. Meksyk potrzebował pilnej pomocy. Nagle okazało się, że tesobonos stają się palącym problemem dla meksykańskiego rządu.

Stany Zjednoczone, MFW i BIS na ratunek Meksykowi

W styczniu 1995 roku rozpoczęły się próby naprawy sytuacji na rynku finansowym. W obradach uczestniczyli Prezydent USA Bill Clinton, Sekretarz Skarbu Robert Rubin, szef Rezerwy Federalnej Alan Greenspan oraz Larry Summers. Zdecydowano się na przeprowadzenie akcji ratunkowej, która była szacowana na 50 mld$. Sam plan napotkał duże trudności w stanach zjednoczonych. Wynikało to z tego, że opozycja uważała, że USA jest zbyt hojne w udzielaniu pomocy niestabilnemu gospodarczo sąsiadowi. William Seidman wspominał, że Meksyk powinien sam negocjować z wierzycielami i nie angażować w swoje problemy Północnego sąsiada.

Z kolei zwolennicy administracji Clintona wspominali, że problemy gospodarcze Meksyku to także problemy społeczno — ekonomiczne USA. Jednym z koronnych argumentów były obawy o to, że wzrośnie nielegalna imigracja do USA. To spowoduje wzrost bezrobocia najbiedniejszych Amerykanów. Kolejnym problemem miało być to, że pogrążony w recesji Meksyk będzie mniej importował dóbr z USA. To z kolei zmniejszy amerykański eksport i podniesie stopę bezrobocia. Debata była bardzo długa i skończyła się odrzuceniem przez Kongres Mexican Stabilization Act. Ostatecznie administracja Clintona ominęła problem poprzez udzielenie gwarancji za pośrednictwem U.S. Treasury Exchange Stabilization Fund. Pożyczki wygenerowały 600 mln$ zysku i zostały spłacone przez Meksyk przed terminem wymagalności. Jednak transakcja wzbudzała wątpliwości. Padały oskarżenia o wystąpienie konfliktu interesów. Problemem była przeszłość Sekretarza Skarbu. Rubio przed pełnieniem funkcji publicznych był jednym z szefów Goldman Sachs. Amerykański bank inwestycyjny był zaangażowany w inwestowanie na rynku meksykańskim. Brał udział w dystrybuowaniu meksykańskich akcji i obligacji swoim klientom.

W efekcie nastąpiła skoordynowana pomoc ze strony Międzynarodowego Funduszu Walutowego oraz Stanów Zjednoczonych. 26 stycznia 1995 roku MFW zaoferował pomoc w wysokości 7,8 mld$. 5 dni później nastąpiła nowa propozycja pomocy w wysokości 50 mld$. W skład funduszy pomocowych wchodziły:

- 20 mld$ pomocy ze strony Stanów Zjednoczonych,

- 18 mld$ od Międzynarodowego Funduszu Walutowego (wliczając 7,8 mld$ wcześniejszej pomocy),

- 10 mld$ od Banku Rozrachunków Międzynarodowych (BIS),

- 3 mld$ od prywatnych banków.

Pomoc miała na celu zrolowanie krótkoterminowego zadłużenia denominowanego w dolarach (tesobonos). Kosztem były wyższe koszty odsetek i konieczność wprowadzenia reform gospodarczych. Rozpoczął się bolesny okres dostosowywania meksykańskiej gospodarki. Polityka oszczędności spowodowała, że zmalały inwestycje w gospodarce.

Wpływ na gospodarkę

Z jednej strony kryzys meksykański spowodował spowolnienie w inwestycjach. Jednak z drugiej strony spadek wartości peso spowodował, że Meksyk zaczął więcej eksportować. W pierwszej połowie 1995 roku meksykańska PKB skurczyło się o 10%. Jednak w kolejnym okresie nastąpiła szybka odbudowa gospodarcza. W kolejnych latach nastąpił wzrost gospodarczy wynoszący średnio 6%. W 1995 roku odnotowana została poprawa na rachunku obrotów bieżących. Deficyt obrotów bieżących wyniósł w 1994 roku -5,8%. Jednak już w następnym roku znalazł się w okolicy -0,5%. Problemem było bezrobocie, które wzrosło z poziomu 3,7% w 1994 roku do 6,2% w 1995 roku. Jednak wraz z odbudową gospodarczą rozpoczęło systematyczny spadek.

Wielu inwestorów obawiało się o inflację, która przez wiele lat było bolączką nie tylko Meksyku, ale także wielu krajów Ameryki Łacińskiej. Część ekonomistów spodziewało się eksplozji inflacji związanej ze zjawiskiem znanym jako “importowanie inflacji”. Dewaluacja peso powodowała, że importowane towary stawały się droższe (w przeliczeniu na peso). Z tego powodu importerzy w celu ochrony marży również podnosili ceny. W latach 1995 – 1996 inflacja wzrosła do poziomu 35%. Dla porównania w 1994 roku inflacja wyniosła 7%. Przez kolejne lata wysoka inflacja była problemem Meksyku. Dopiero w 2000 roku spadła do wartości jednocyfrowych.

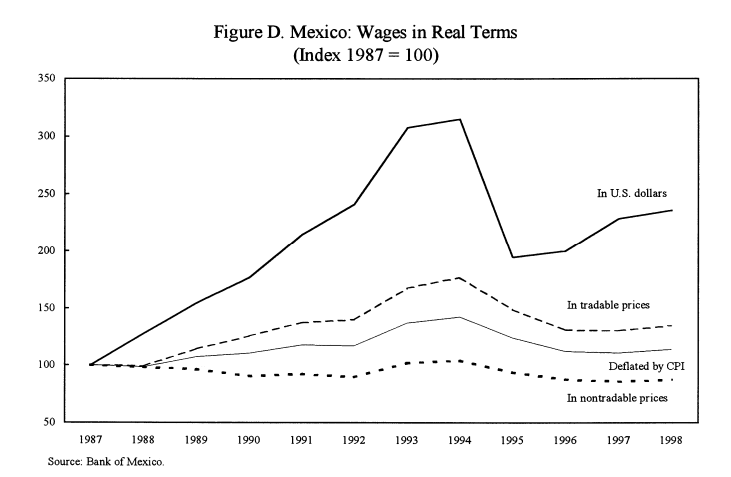

Kryzys meksykański dotknął także najbiedniejszych. Szczególnie mocno kryzys walutowy dotknął ludność wiejską. Wynikało to ze słabości prowincjonalnego rynku pracy, braku dostępności do kredytu. Wiele gospodarstw na wsi zajęło się uprawą roli na własny użytek. W całej gospodarce sprzedaż detaliczna spadła o 15%. Wielu obywateli znacznie zmniejszyło konsumpcję towarów dyskrecjonalnych. Na spadek poziomu życia w kraju odpowiedziała wspólnota emigracyjna. Transfery pieniężne do Meksyku podwoiły się w latach 1995 – 1996.

Kryzys meksykański i wpływ na sektor bankowy

Jeszcze przed wybuchem kryzysu walutowego sektor bankowy znajdował się w trudnej sytuacji. Powody zostały nakreślone we wcześniejszej części tekstu. Były to:

- wyścig o udziały rynkowe;

- złagodzenie warunków przyznawania kredytów;

- niedostateczny poziom kapitałów banków;

- banki pożyczały dużo środków w dolarach amerykańskich;

- słaby nadzór bankowy;

- bardzo liberalna polityka wyliczania NPL.

Dewaluacja peso stworzyła problem dla meksykańskiego sektora bankowego. Po pierwsze, dług zaciągnięty przez banki w dolarach stawał się coraz trudniejszy do spłaty. Drugim powodem było to, że część klientów banku (duże firmy) finansowały część swoich potrzeb pożyczkowych poprzez dług denominowany w obcych walutach. Dewaluacja peso powodowała, że część firm miała problem z obsługą swoich zobowiązań. W efekcie rosły kredyty zagrożone odpisami. Słaba sytuacja banków groziła stabilności makroekonomicznej Meksyku. W efekcie rząd przygotował program pomocowy w którym:

- dostarczył płynności sektorowi bankowemu;

- pozwolił przekazać przez banki części “złego portfela kredytowego” do rządu;

- nastąpiła rekapitalizacja banków, które nie miały minimalnego poziomu kapitałów na poziomie 8%.

Na początku banki przestały udzielać kredytów. Spowodowało to gwałtowny spadek wartości aktywności gospodarczej. Jednak w kolejnych kwartałach 1995 roku banki złagodziły swoją politykę kredytową. Mimo pakietów pomocowych meksykańskiemu sektorowi bankowemu zajęło lata do odzyskania swojej witalności.

Czego nauczył nas kryzys meksykański

Kryzys walutowy był swoistym trzęsieniem ziemi dla meksykańskiej sceny politycznej. W połowie 1997 roku partia polityczna PRI, która dominowała w Meksyku przez 70 lat straciła władzę w stolicy kraju — Mexico City. Co więcej, partia PRD przejęła władzę nad Kongresem. Trzy lata później PRI przegrało wybory prezydenckie.

Kryzys meksykański z 1994 roku doprowadził do niechęci dużej części tamtejszego społeczeństwa do brania pożyczek w bankach, szczególnie dolarowych. Kolejnym efektem była jeszcze większa niechęć społeczeństwa do posiadania oszczędności w peso meksykańskim. Meksykański bank centralny na skutek kryzysu zaczął większą uwagę śledzić wysokości rezerw walutowych.

Podsumowanie

Kryzys meksykański odbił się negatywnie na rozwoju gospodarczym Meksyku. Dodatkowo, inflacja stała się problemem kraju przez kolejne lata. Nastąpiło zubożenie społeczeństwa oraz podważył skuteczność tak zwanego “Konsensusu Waszyngtońskiego”. Zubożenie społeczeństwa oraz zmniejszenie nakładów na ochronę zdrowia spowodował wzrost śmiertelności dzieci i dorosłych.