Temat Chin na bocznym torze, czas skupić się na śniadaniu

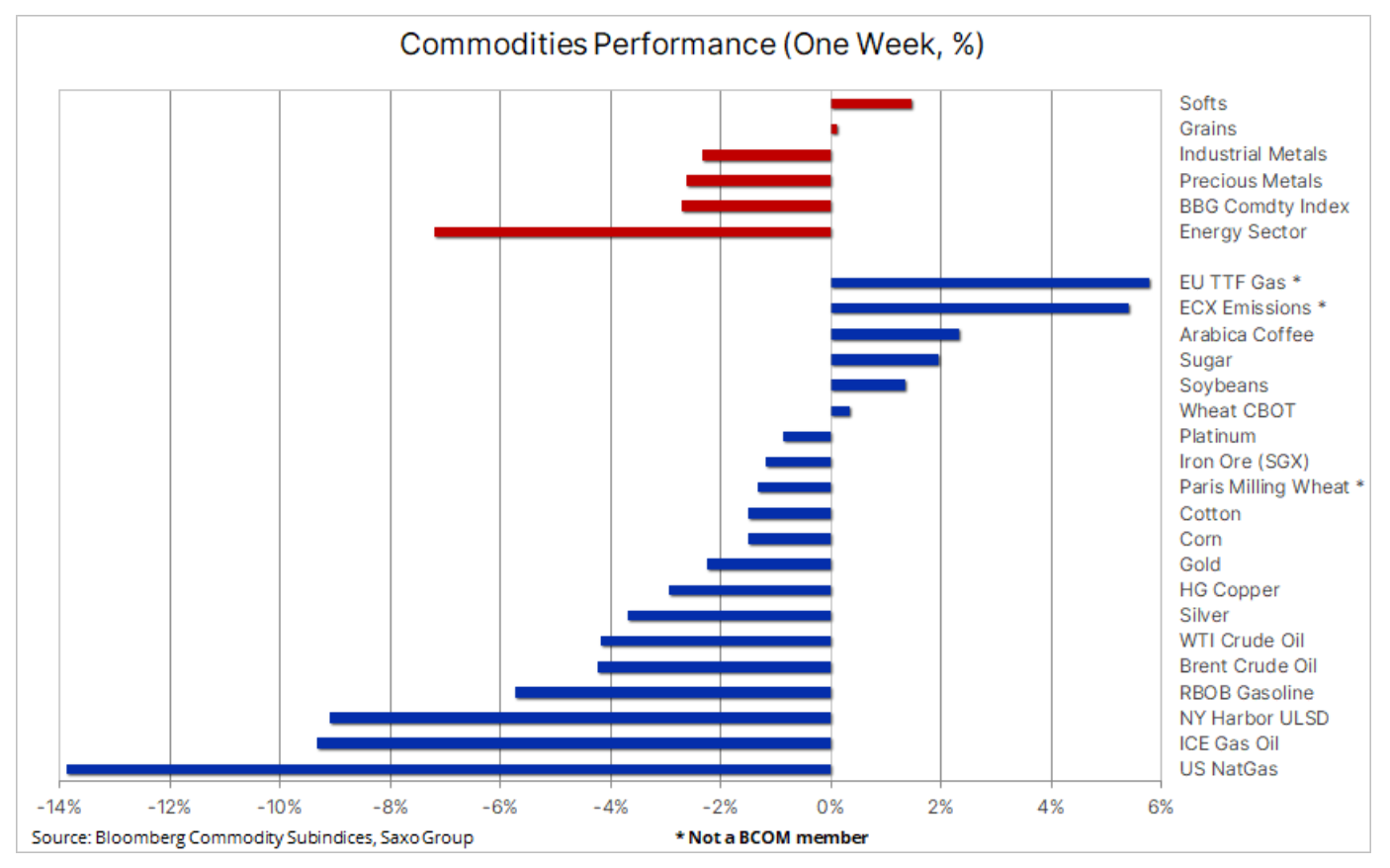

Dla sektora towarowego luty rozpoczął się mało korzystnie, ponieważ optymizm dotyczący tempa ożywienia w Chinach po pandemii zaczął słabnąć, a inwestorzy skupili się na zdobywaniu ekspozycji na rynek akcji, który – pomimo prognoz zapowiadających wręcz przeciwną sytuację – odnotował mocne odbicie, w szczególności indeks spółek technologicznych Nasdaq, który od początku roku zyskał ponad 15%. Poza amerykańskim gazem ziemnym, który kontynuował trwający już miesiąc spadek, największe straty odnotowała ropa naftowa i produkty paliwowe, a także miedź i ruda żelaza – surowce, które ostatnio skorzystały w związku z oczekiwaniami, że wzrost popytu w Chinach z nawiązką zrównoważy wszelkie obawy o spowolnienie w pozostałych krajach.

Indeks towarowy Bloomberg (Bloomberg Commodity Index, BCOM) przez drugi tydzień z rzędu tracił na wartości i znalazł się w okolicy rocznego minimum, przy czym straty na rynkach energii, metali przemysłowych i metali szlachetnych zostały tylko częściowo zrównoważone przez zyski na rynku zbóż, a przede wszystkim szeroko rozumianych tzw. „miękkich” produktów żywnościowych.

Trzy duże banki centralne, na czele z amerykańską Rezerwą Federalną, w ubiegłym tygodniu zgodnie z oczekiwaniami podwyższyły stopy procentowe, jednak komentarze, które po tym nastąpiły, doprowadziły rynek do przekonania, że zbliżamy się do końca obecnego cyklu podwyżek stóp. W szczególności dotyczyło to EBC – najbardziej jastrzębiego banku centralnego w grupie G10 – który zasygnalizował, że na marcowym posiedzeniu oceni dalszą ścieżkę polityki pieniężnej. Uwaga ta osłabiła kluczowy fundamentalny czynnik wzrostu kursu EUR/USD, co spowodowało gwałtowne odbicie dolara od czasu osiągnięcia najnowszego minimum po posiedzeniu FOMC. Złoto osiągnęło w środę nowe maksimum cyklu po gołębim komentarzu FOMC, po czym przebiło się przez wsparcie, po tym, jak dolar zyskał na wartości, a miesięczny raport w sprawie zatrudnienia w Stanach Zjednoczonych zaszokował rynek – w styczniu przybyło 517 tys. miejsc pracy, co znacznie przekroczyło szacunki.

Mimo iż dane gospodarcze z Chin nadal wzmacniają oczekiwania dotyczące ożywienia gospodarczego, w odniesieniu do tempa i terminu wzrostu popytu rynek wykazuje większy sceptycyzm. Nie ulega wątpliwości, że największy na świecie konsument surowców w miarę upływu roku zapewni wsparcie kluczowym surowcom, od ropy naftowej po miedź. Jednak w perspektywie krótkoterminowej rynek może nieco zbyt optymistycznie szacować termin i siłę tego odbicia. Niższe ceny w minionym tygodniu wymusiły na funduszach hedgingowych redukcję niedawno ustanowionych długich pozycji – w szczególności w ropie naftowej, produktach paliwowych i metalach przemysłowych – i mogły przyczynić się do zawyżenia prognozowanej skali obecnej korekty.

Złoto gwałtownie się cofa po osiągnięciu nowego maksimum cyklu

Krótkoterminowa prognoza techniczna dla złota pod koniec tygodnia uległa pogorszeniu po tym, jak w miejsce spowodowanego przez FOMC rajdu do nowego maksimum cyklu i w pobliże oporu na poziomie 1 963 USD pojawił się zdecydowany odwrót, kiedy dolar uległ umocnieniu, w szczególności w stosunku do euro po umiarkowanej podwyżce stóp przez EBC. Zwrot kursu dolara podkreśla, że złoto nadal podąża za ogólnymi trendami dotyczącymi USD. Przecena złota przedłużyła się po publikacji wyjątkowo pozytywnego raportu w sprawie zatrudnienia w Stanach Zjednoczonych, co jeszcze bardziej osłabiło krótkoterminową prognozę techniczną, przy czym czwartkowa formacja objęcia bessy na świecowym wykresie dziennym wskazuje na tymczasowy szczyt na rynku.

Fundusze giełdowe oparte na spółkach wydobywczych odnotowują coraz większy napływ środków, ETF oparte na kruszcu pozostają w tyle

Po wzroście popularności złota od czasu osiągnięcia listopadowego minimum pojawiła się interesująca rozbieżność pomiędzy funduszami giełdowymi (ETF) monitorującymi spółki wydobywcze a funduszami opartymi na rzeczywistej cenie kruszcu. Spółki działające w sektorze złota i ETF monitorujące największe spółki wydobywcze zyskują na popularności wśród inwestorów, ponieważ cena złota poszła w górę o 17% w porównaniu z minimum cyklu, a prognoza może ulec jeszcze większej poprawie, jeżeli banki centralne ostatecznie obniżą stopy procentowe. W ujęciu historycznym złoto silnie zyskiwało na wartości, kiedy amerykańska Rezerwa Federalna wstrzymywała cykl podwyżek i obniżała stopy procentowe, a w połączeniu z silnym popytem ze strony banków centralnych rynek wydaje się uprzedzać oczekiwany zwrot polityki Fed w kierunku luzowania. Największy fundusz notowany na giełdzie bazujący na spółkach wydobywających złoto – VanEck Gold Miners (GLD) – odnotował wzrost napływu środków o 400%, co sugeruje, że inwestorzy detaliczni zwiększają swoje pozycje. Inne popularne obecnie ETF na rynku złota to iShares Gold Producer UCITS (IAUP) oraz iShares MSCI Global Metals and Mining Producers (PICK) – napływ środków do tych funduszy zwiększył się w tym roku o ponad 100%.

Równocześnie w przypadku ETF opartych na kruszcu łączna pozycja nie wzrosła i nadal utrzymuje się w okolicach trzyletniego minimum. Może to potwierdzać, że niedawna siła złota napędzana była w większym stopniu przez rzeczywisty popyt fizyczny niż przez tzw. popyt papierowy. Obserwację tę wydaje się również potwierdzać fakt, iż całkowita liczba otwartych kontraktów terminowych na giełdzie COMEX spadła do poziomu minimum z 21 listopada (468 000 kontraktów). Innymi słowy, pomimo wspomnianego silnego rajdu nie nastąpił znaczący wzrost liczby otwartych kontraktów.

Z technicznego punktu widzenia, ubiegłotygodniowa huśtawka na rynku złota sugeruje od dawna oczekiwaną korektę. Inwestorzy techniczni będą bardziej negatywnie nastawieni po czwartkowej formacji objęcia bessy, a zamknięcie poniżej dwudziestojednodniowej średniej ruchomej – obecnie na poziomie 1 914 USD – sygnalizowałoby dodatkową utratę impetu. Zamknięcie poniżej tego poziomu mogłoby spowodować krótkoterminowy zwrot w dół w kierunku 1 872 USD, a nawet 1 845 USD.

Ropa naftowa pod presją spekulacyjnej likwidacji długich pozycji

Ropa naftowa odnotowała spadek o ponad 4% w ujęciu tygodniowym, ponieważ optymizm dotyczący Chin słabnie, a zapasy w Stanach Zjednoczonych nadal rosną. Jeszcze przed obchodami chińskiego Nowego Roku rynek uwzględniał w wycenach perspektywę silnego ożywienia w Państwie Środka, jednak obecnie pojawiły się wątpliwości co do terminu i zakresu, w jakim wzrost ten będzie w stanie zrównoważyć osłabienie w innych krajach. Uważamy, że chiński popyt i dodatkowe sankcje na eksport rosyjskich paliw, które zaczną obowiązywać od 5 lutego, wraz ze wsparciem cen przez OPEC+ poprzez aktywnie zarządzaną produkcję, utworzyły miękkie dno na rynku. W perspektywie krótkoterminowej rynek nadal zmaga się z likwidacją długich pozycji przez fundusze hedgingowe zmuszone do redukcji niedawno utworzonych długich pozycji.

W ciągu sześciotygodniowego okresu kończącego się 24 stycznia zarządzający środkami pieniężnymi zwiększyli długie pozycje na ropę Brent o 163 mln baryłek, z czego 95 mln nabyto w ciągu ostatnich dwóch tygodni. Podkreśla to krótkoterminowe wyzwanie, przed którym stoi obecnie rynek i tłumaczy, dlaczego obecna korekta może okazać się głębsza niż to, co mogłoby być uzasadnione przy obecnych fundamentach.

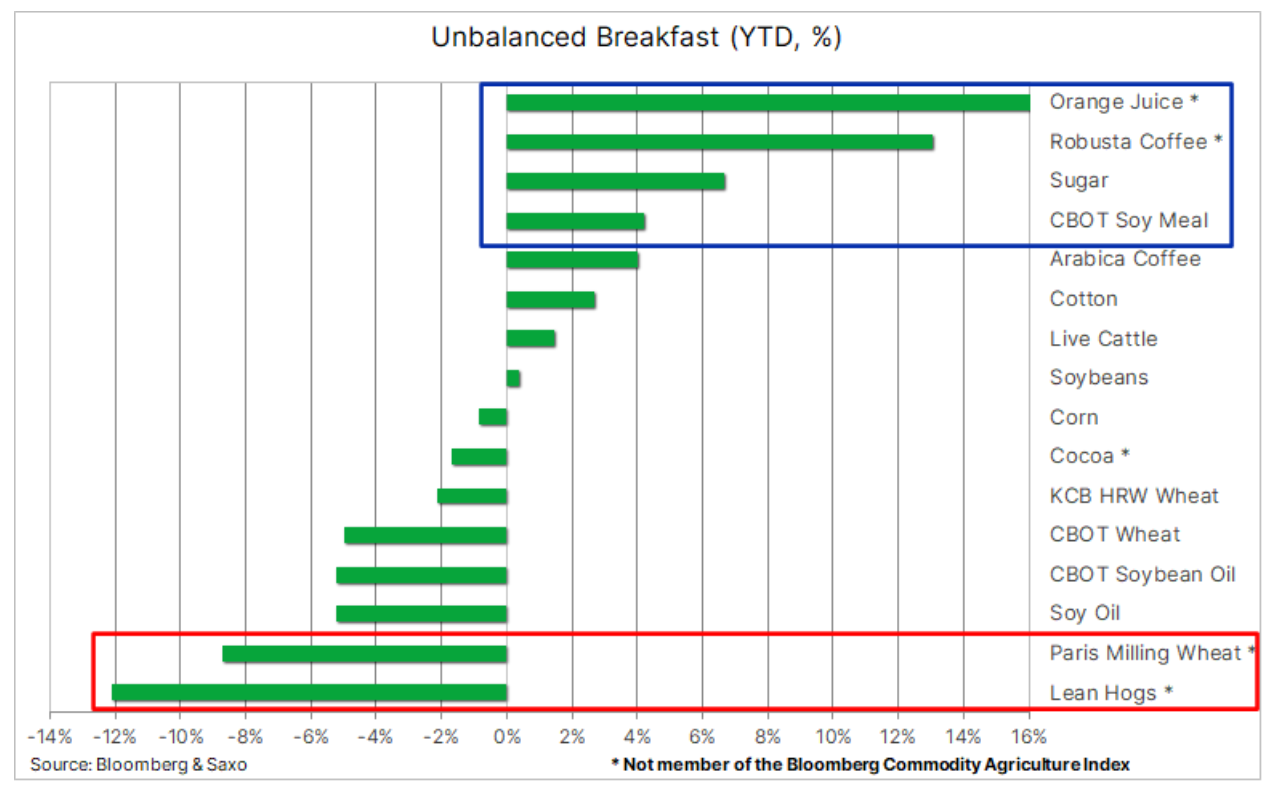

Twoje niezbilansowane śniadanie

Mimo iż uwagę inwestorów w znacznej mierze przyciągnęły w tym roku miedź i złoto, gwałtowny wzrost cen tzw. miękkich produktów żywnościowych, w szczególności w ubiegłym tygodniu, sprawił, że sektor ten znalazł się na szczycie tabeli wyników. Indeks Bloomberg Softs, który obejmuje kawę arabica, cukier i bawełnę, ale nie uwzględnia mocno zyskującej na wartości kawy robusta i soku pomarańczowego, wzrósł w tym roku o 7,3%. Przyczyniły się do tego niekorzystne warunki pogodowe w kluczowych rejonach upraw, pokrywanie krótkich pozycji przez inwestorów spekulacyjnych oraz – w przypadku cukru – rosnące ceny benzyny zwiększające popyt na biopaliwa.

Kontrakty terminowe na kawę arabica i robusta notowane na giełdach w Nowym Jorku i Londynie osiągnęły trzymiesięczne maksimum w związku z rosnącymi obawami, że na świecie może wystąpić trzeci z rzędu deficyt, spowodowany brakiem ziaren robusty. Ostatnie wzrosty zapoczątkowała robusta, która – po spadku w drugiej połowie ubiegłego roku – w ubiegłym miesiącu mocno odbiła, głównie w związku z obawami o podaż. Monitorowane przez ICE zapasy robusty spadły do najniższego poziomu od 2016 r., kiedy to zmieniono zasady kontraktów. Ponadto eksport z Wietnamu, drugiego największego na świecie eksportera kawy – przede wszystkim robusty – spadł w styczniu o 31% w ujęciu rok do roku.

Równocześnie kawa arabica kontynuuje ożywienie po trwającej pięć miesięcy korekcie, w wyniku której w okresie od sierpnia ubiegłego roku do 11 stycznia cena spadła o 40%. Od tego czasu cena kontraktu terminowego wzrosła o 29% i osiągnęła trzymiesięczne maksimum na poziomie 1,82 USD za funt. Podstawową przyczyną tego stanu rzeczy są pogarszające się prognozy na nadchodzący sezon w Brazylii, już trzeci rok z rzędu wskazujące na niewielkie zbiory. Opóźnione zbiory w Ameryce Środkowej oraz obawy o następne zbiory w Peru w związku z protestami politycznymi dodatkowo zwiększyły presję na wzrost cen.

Wydarzenia te wymusiły istotny zwrot kursu przez fundusze hedgingowe, które w ostatnich tygodniach zgromadziły największą od ponad trzech lat krótką pozycję netto w kawie arabica. Podkreśla to, jak ważne jest śledzenie cotygodniowego raportu COT, ponieważ zmiana prognozy technicznej i/lub fundamentalnej może mieć ogromny wpływ na cenę w sytuacji, gdy pozycje są znacznie zwiększone.

Globalne obawy dotyczące podaży pozostają również kluczowym czynnikiem niedawnego szybkiego wzrostu cen cukru, którego kulminacją w ubiegłym tygodniu było osiągnięcie przez marcowy kontrakt terminowy notowany na giełdzie nowojorskiej maksimum z listopada 2016 r. w okolicach 22 centów za funt. Na ostatni wzrost cen wpłynęły doniesienia z Indii, drugiego największego producenta cukru na świecie, po tym, jak Indyjskie Stowarzyszenie Cukrowników (Indian Sugar Mills Association) obniżyło swoje szacunki dotyczące krajowej produkcji w tym sezonie o 6,8% do 34 mln ton. W efekcie eksport najprawdopodobniej spadnie z prognozowanych wcześniej 9 mln ton do 6,1 mln ton. Jako główne przyczyny redukcji podaje się niekorzystne warunki pogodowe oraz przeznaczanie przez cukrownie większych ilości trzciny na etanol. Tajlandia, drugi co do wielkości światowy eksporter po Brazylii, może zwiększyć swój eksport, ponieważ produkcja ma wzrosnąć o 14% do 11,6 mln ton, co na tym etapie może zapobiec dalszemu wzrostowi cen cukru.

Równocześnie kontrakty terminowe na sok pomarańczowy osiągnęły rekordowy poziom w okolicach 2,45 USD za funt, a w oparciu o indeks BCOM OJ wykazują wzrost o ponad 90% w ujęciu rok do roku. Ceny zostały wywindowane przez kryzys cytrusowy na Florydzie, w efekcie którego zbiory w tym kluczowym stanie były najmniejsze od 1936 r. Do problemów związanych z serią huraganów w ciągu ostatnich kilku lat można dodać szkody spowodowane przymrozkami i zielenienie cytrusów – chorobę rozprzestrzenianą przez owady. Ponadto zarówno w Brazylii (wilgotna pogoda), jak i w Meksyku (rosnący popyt na świeże owoce) produkcja soków była znacznie utrudniona w okresie silnego popytu.

Wszystkie powyższe czynniki przyczyniły się do wzrostu kosztów przeciętnego śniadania, podczas gdy duża podaż pszenicy, w szczególności z rejonu Morza Czarnego, spowodowała, że ceny pszenicy są w tym roku jak dotąd nieco niższe. Uwaga, zwolennicy bekonu: jego cena również spadła, a kontrakty terminowe na chudą wieprzowinę w Stanach Zjednoczonych negatywnie zareagowały na rosnącą dostępność zapasów. Ostatni raport USDA na temat stanu zapasów w chłodniach wykazał, że całkowite zapasy mrożonego drobiu na dzień 21 grudnia 2022 r. były o 7% wyższe niż w poprzednim miesiącu i o 23% wyższe niż rok wcześniej.

O Autorze

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.