Inflacja w USA wystraszyła rynki, ale nie rynki akcji

Pomimo mocnych wzrostów na rynkach akcyjnych w ciągu tygodnia (podobnie zresztą było w poprzednim tygodniu) akcje finalnie wróciły w okolice dołków bieżącego cyklu. Coraz mocniejszy dolar daje o sobie znać w formie narastających napięć na rynkach finansowych (interwencje walutowe w Japonii, obrona słabnącego forinta przez bank centralny Węgier, albo dolarowe pożyczki płynnościowe zaciągane przez bank centralny Szwajcarii w amerykańskim banku centralnym FED). A do tego wszystkiego odczyty inflacji powyżej oczekiwań.

Nowy dołek na S&P500

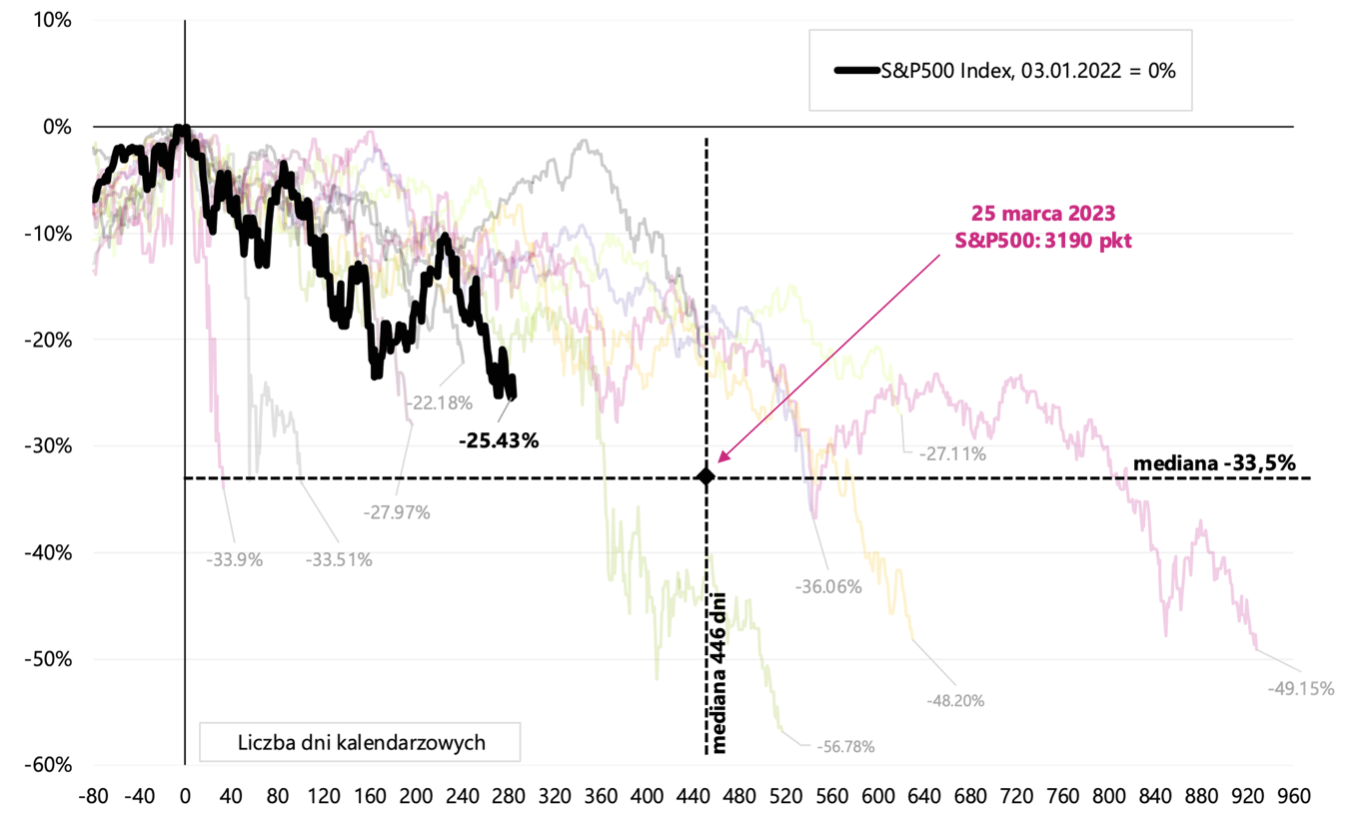

W mijającym tygodniu główny indeks akcyjny S&P500 wyznaczył nowy dołek w tym roku. Według cen zamknięcia ze środy, spadek od górki hossy wyniósł -25,4%. Jednocześnie w czwartek po publikacji danych o inflacji konsumenckiej w USA S&P500 zanurkował około 2% do poziomów poniżej 3500 pkt (zamknięcie notowań na tym poziomie oznaczałoby spadek od górki hossy w wysokości 27,0%). Na szczęcie mieliśmy ponad 5% wzrost od dołków czwartkowych do zamknięcia w tym dniu. Takie „rzeczy” mogą się zdarzać podczas rynku niedźwiedzia. Przypomnę tylko, że korekty wzrostowe w rynku niedźwiedzia mogą mieć zasięg nawet powyżej 20% odbicia w górę. A zmiany w ciągu jednego dnia… nawet ponad 16%! W środę 3 stycznia 2001 roku indeks akcyjny Nasdaq Composite od dołków w trakcie tego dnia do zamknięcia wzrósł o 16,2%! Dzień wcześniej wyznaczył dołek w rynku niedźwiedzia. Co było powodem tak mocnego odbicia? Potraktujmy to jako ciekawą zagadkę – odpowiedź znajdziemy w „Podsumowaniu”.

Mocne odbicie S&P500 starczyło jedynie na jeden dzień. W piątek rynek zamknął się tylko 0,2% powyżej dołka cyklu wyznaczonego dwa dni wcześniej. Spójrzmy na wykres pokazujący tegoroczny spadek S&P500 na tle poprzednich rynków niedźwiedzia. Powoli zbliżamy się zarówno do mediany wielkości spadków od szczytu hossy, jak i mediany długości bessy (liczonej w dniach kalendarzowych).

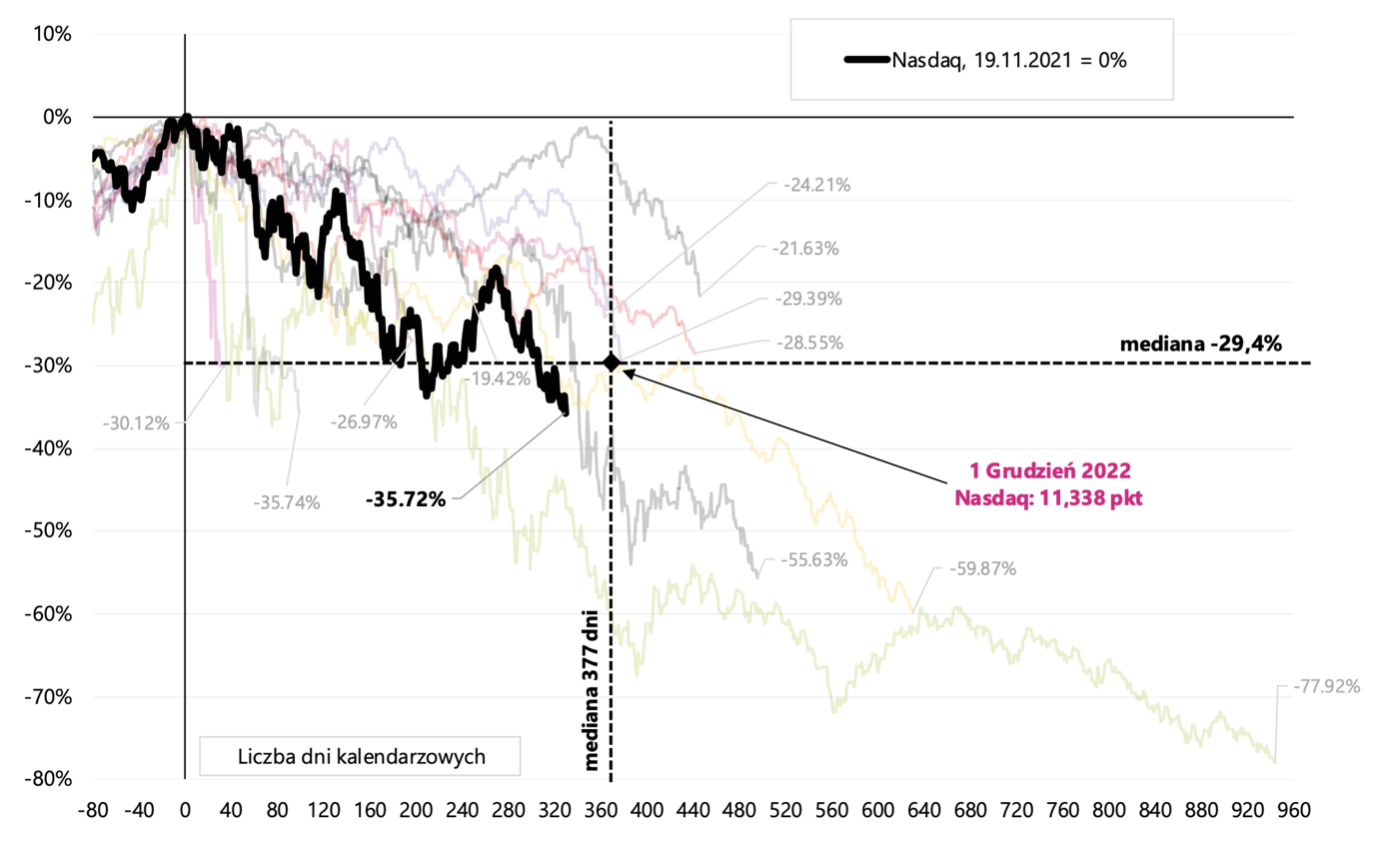

Ciekawie wygląda też sytuacja dla technologicznego indeksu Nasdaq Composite na identycznym wykresie. W przypadku tego indeksu jesteśmy już poniżej mediany spadków i znacznie bliżej mediany długości bessy (przypada na dzień 1 grudnia br.). Zamkniecie w piątek wyznaczyło nowy dołek na tym indeksie w bieżącym cyklu.

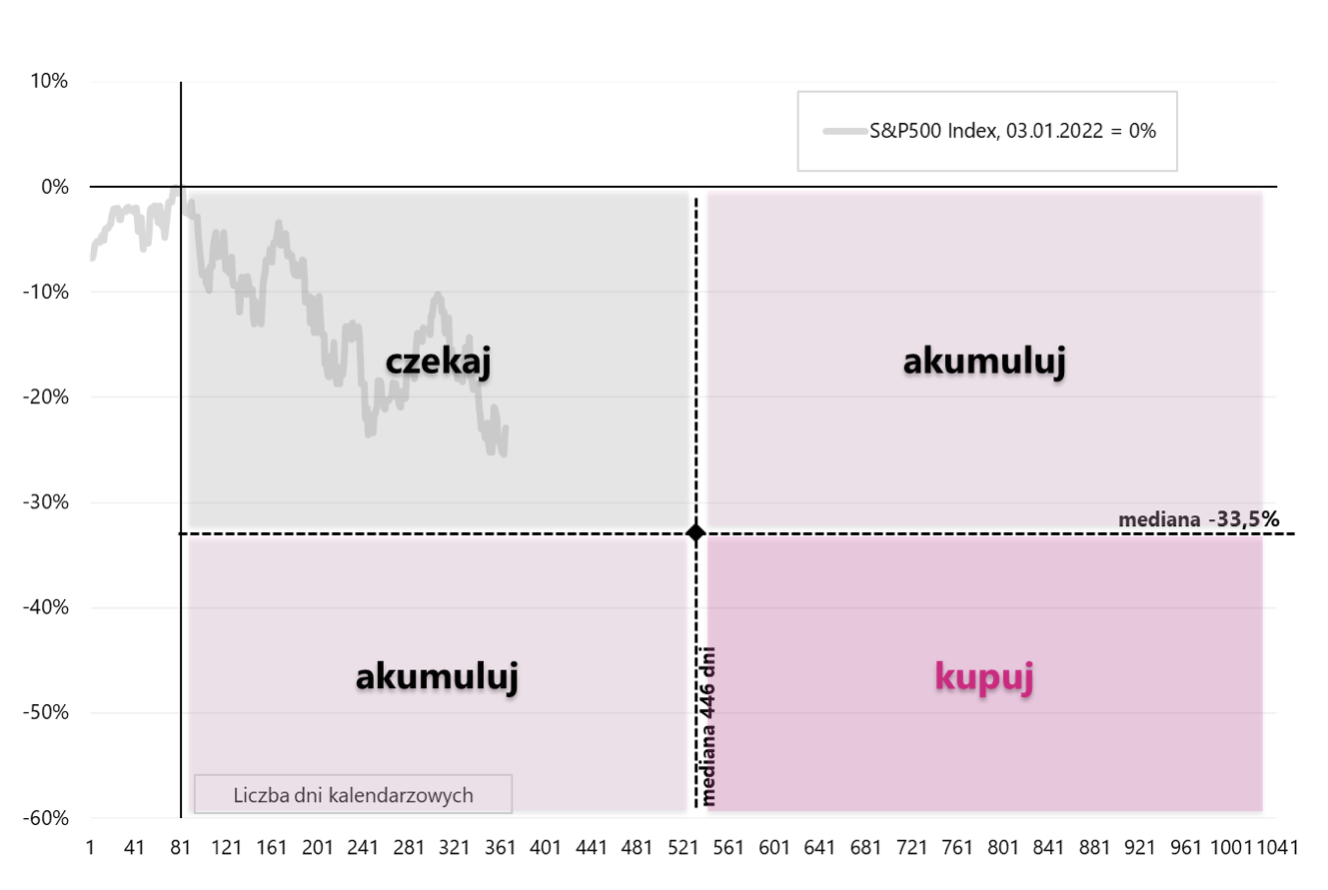

Rynki akcji są cykliczne i po spadkach następują wzrosty. Nikt nie ma szklanej kuli i każdy cykl może być inny, ale porównania historyczne mogą także stanowić jedną z wielu wskazówek pozwalających na zwiększenie ilości akcji w naszych portfelach podczas rynku niedźwiedzia. Przynajmniej z perspektywy historycznej im większe spadki i im dłużej trwają, tym bliżej dołka jesteśmy. Przykładowy sposób wykorzystania analogii historycznej przedstawia kolejny wykres.

Inflacja w USA wystraszyła rynki, ale nie rynki akcji

Kolejny odczyt inflacji w USA (za wrzesień br.) i kolejny raz powyżej oczekiwań rynkowych. Reakcja rynków była jednoznaczna, przynajmniej na początku. Potem rynek akcyjny postanowił mocno wzrosnąć i S&P500 zamknął dzień z ponad 5% wzrostem od dołków bezpośrednio po publikacji danych o inflacji. Jednak dzień później już niewiele po tych wzrostach zostało. Wskutek wyższej inflacji rynek podniósł też swoją oczekiwaną docelową stopę procentową FED-u o około 0,3 punktu procentowego do poziomu 4,9% (w kwietniu 2023 roku). To niewiele mniej niż obecnie w Polsce!

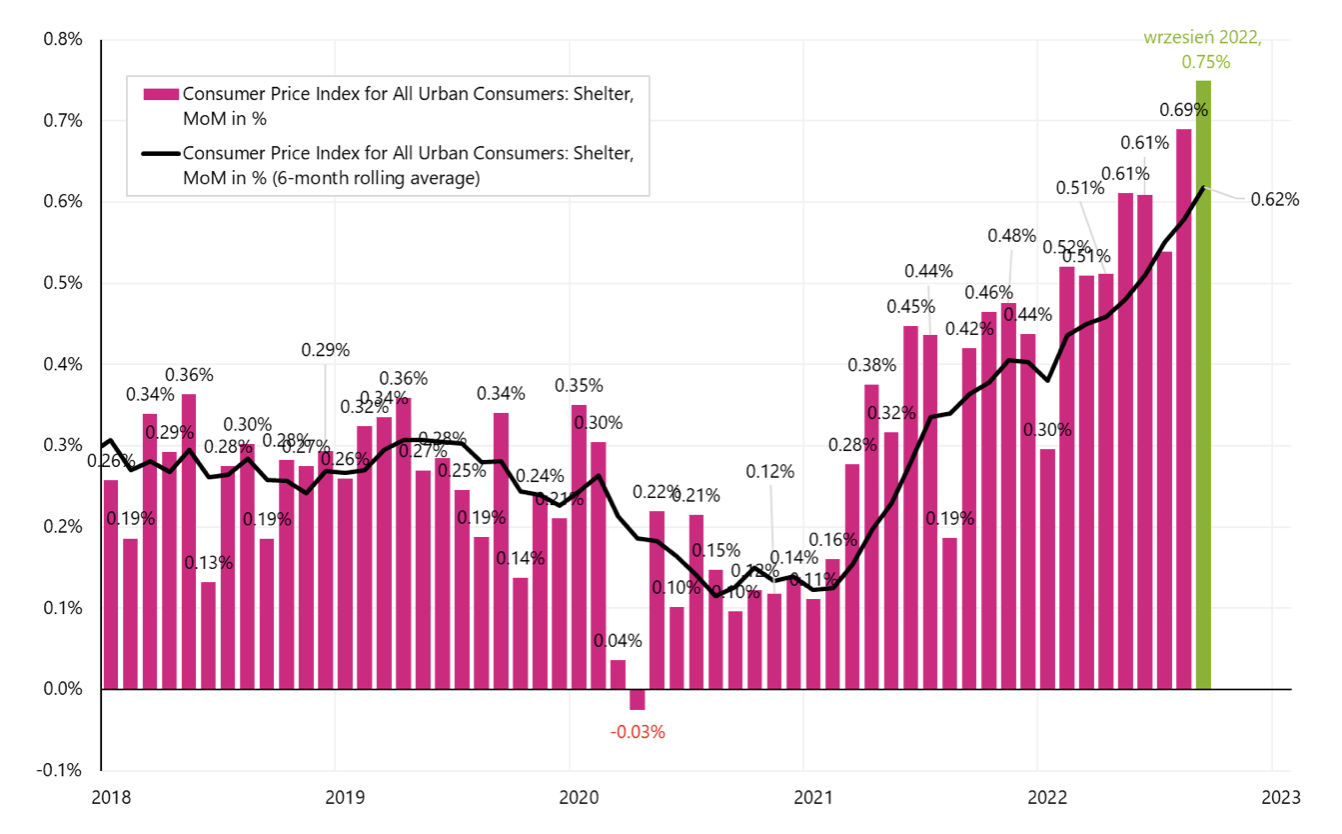

Co niemile zaskoczyło rynki w amerykańskiej inflacji? Szczególnie te komponenty, które są najbardziej uporczywe („lepkie”) i bardzo trudno spowodować ich spadki, jak już zaczną rosnąć. Mówimy o inflacji bazowej, a w ramach niej o usługach. Skład koszyka omówiliśmy w innym raporcie, ale w ramach usług największą pozycją jest „Shelter” (pozycje związane z wynajmem mieszkania), którego udział w całym koszyku to około 32%. We wrześniu br. „Shelter” wzrósł aż o 0,75% (rekord w tym cyklu).

W inflacji amerykańskiej są też pierwsze pozytywne informacje. Dobra trwałe w ramach inflacji bazowej (21% całego koszyka) nie zmieniły się we wrześniu (pierwszy raz od 5 miesięcy mamy brak wzrostu tego komponentu). Dodatkowo we wrześniu br. według danych Redfin mieliśmy pierwszy od dłuższego czasu miesięczny spadek przeciętnej ceny wynajmu mieszkań w USA (-2,5% do poziomu 2 tys. USD), a dodatkowo dynamika roczna spada już od wielu miesięcy (na szczęście „szaleństwo” na rynku wynajmu w związku z przeprowadzkami i pracą zdalną spowodowaną pandemią mamy już za nami). To bardzo dobrze wróży przyszłej inflacji „Shelter” (praktycznie cały ten komponent jest związany z kosztem wynajmu mieszkań). Ale zła informacja jest taka, że z reguły zajmuje to wiele miesięcy, aby efekt spadku rynkowych cen najmu zobaczyć w danych o inflacji. Ale to tylko kwestia czasu.

Inflacja w krajach naszego regionu

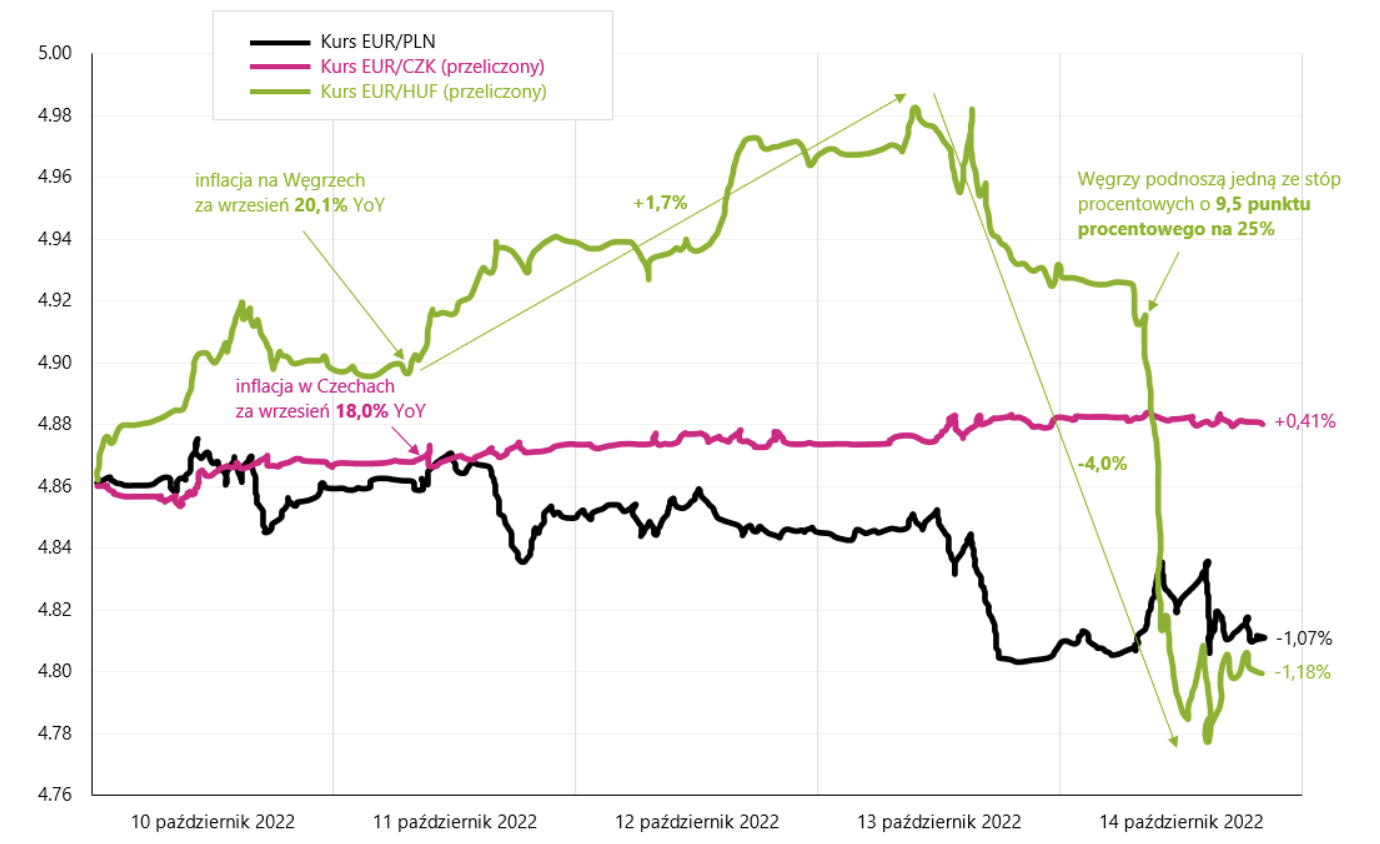

W mijającym tygodniu poznaliśmy odczyty inflacji za wrzesień br. dla Czech i Węgier, a w Polsce finalny odczyt, który potwierdził szybki szacunek z 30.09. We wszystkich krajach inflacja okazała się wyższa od oczekiwań. Sprawdźmy więc jak na odczyty inflacji zareagowały kursy walut, a potem jak na kursy walut zareagowały niektóre banki centralne.

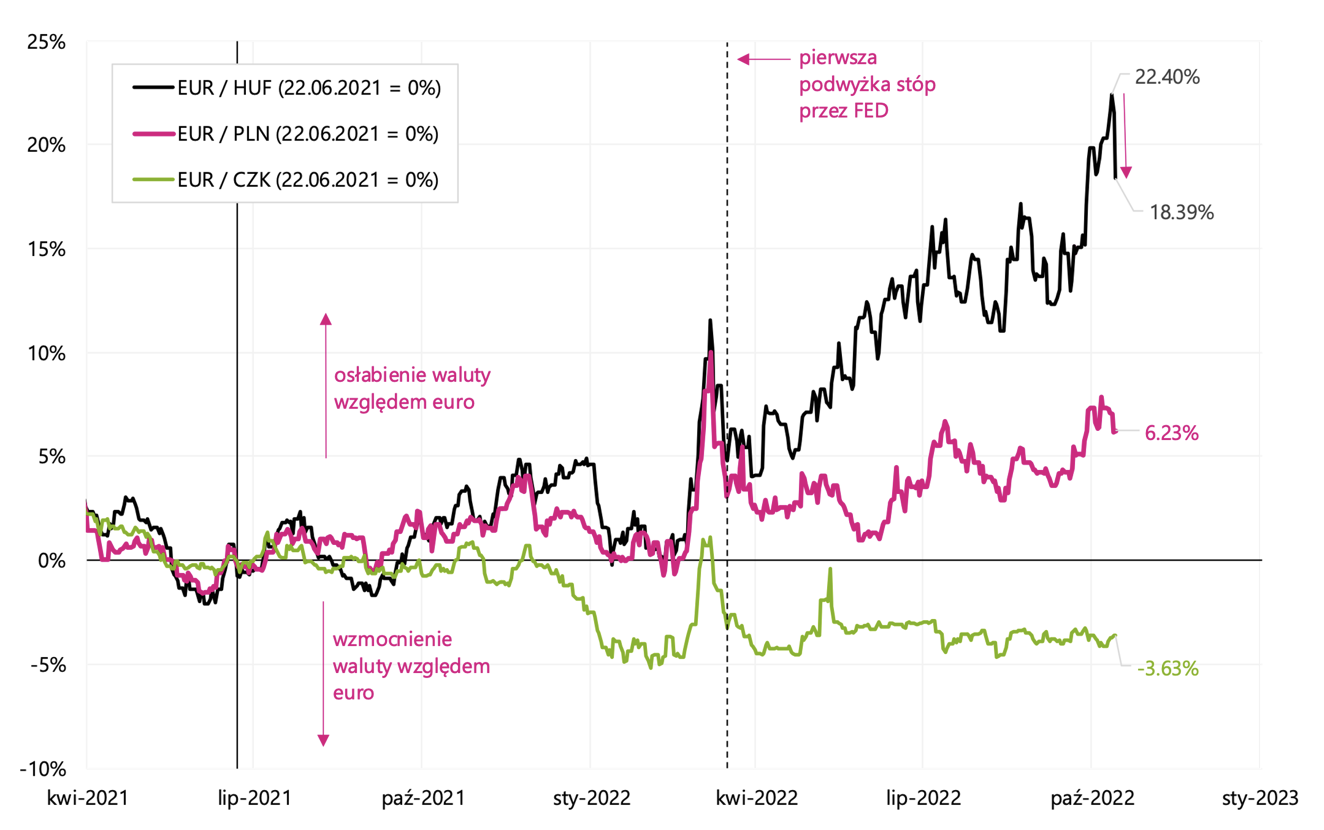

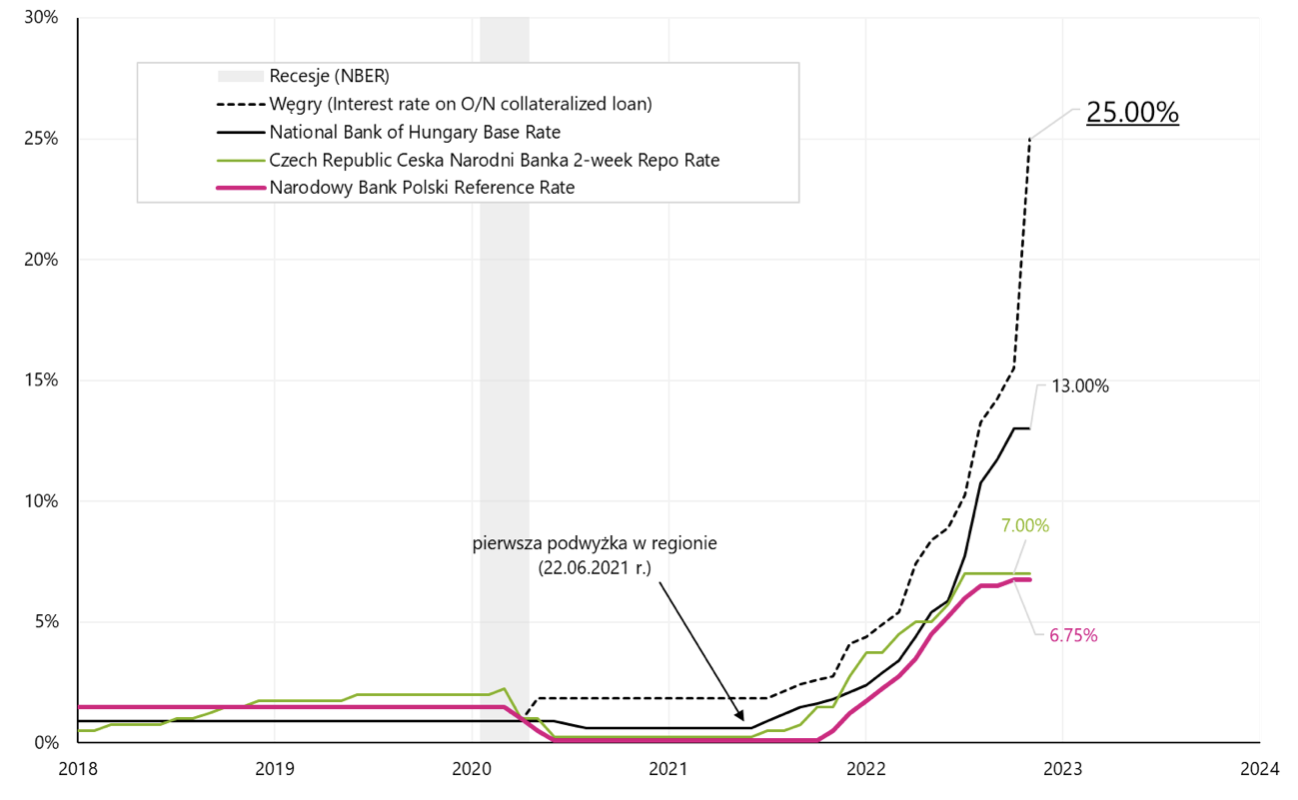

Po odczycie inflacji, czeska korona tylko nieznacznie się osłabiła w kolejnych dniach. Natomiast na Węgrzech po ogłoszeniu inflacji powyżej 20% forint przez kolejne 3 dni osłabił się o około 1,7% względem euro (łącznie od czerwca 2021 roku osłabił się już o ponad 22%). To okazało się za dużo dla banku centralnego Węgier, który w piątek na nieplanowanym posiedzeniu podniósł jedną ze stóp procentowych (zabezpieczonych pożyczek O/N) aż o 9,5 punktu procentowego z 15,5% na 25,0%! Wykonał ten ruch, aby bronić słabnącego forinta, co przynajmniej na dzisiaj przyniosło zamierzony skutek w postaci wzmocnienia się forinta o około 2,55%. Ale patrząc z dłuższej perspektywy (np. od rozpoczęcia cyklu podwyżek stóp), to niewielkie wzmocnienie. Przedstawia to kolejny wykres.

Czy była to skuteczna interwencja? Zobaczymy w przyszłym i kolejnych tygodniach, ale jeżeli spojrzymy np. na skutki ostatniej interwencji banku centralnego Japonii (podobnie chodziło o zatrzymanie spadku jena) to interwencja wystarczyła jedynie na niecałe 3 tygodnie.

Problemy z dostępnością dolarów – FED pomaga

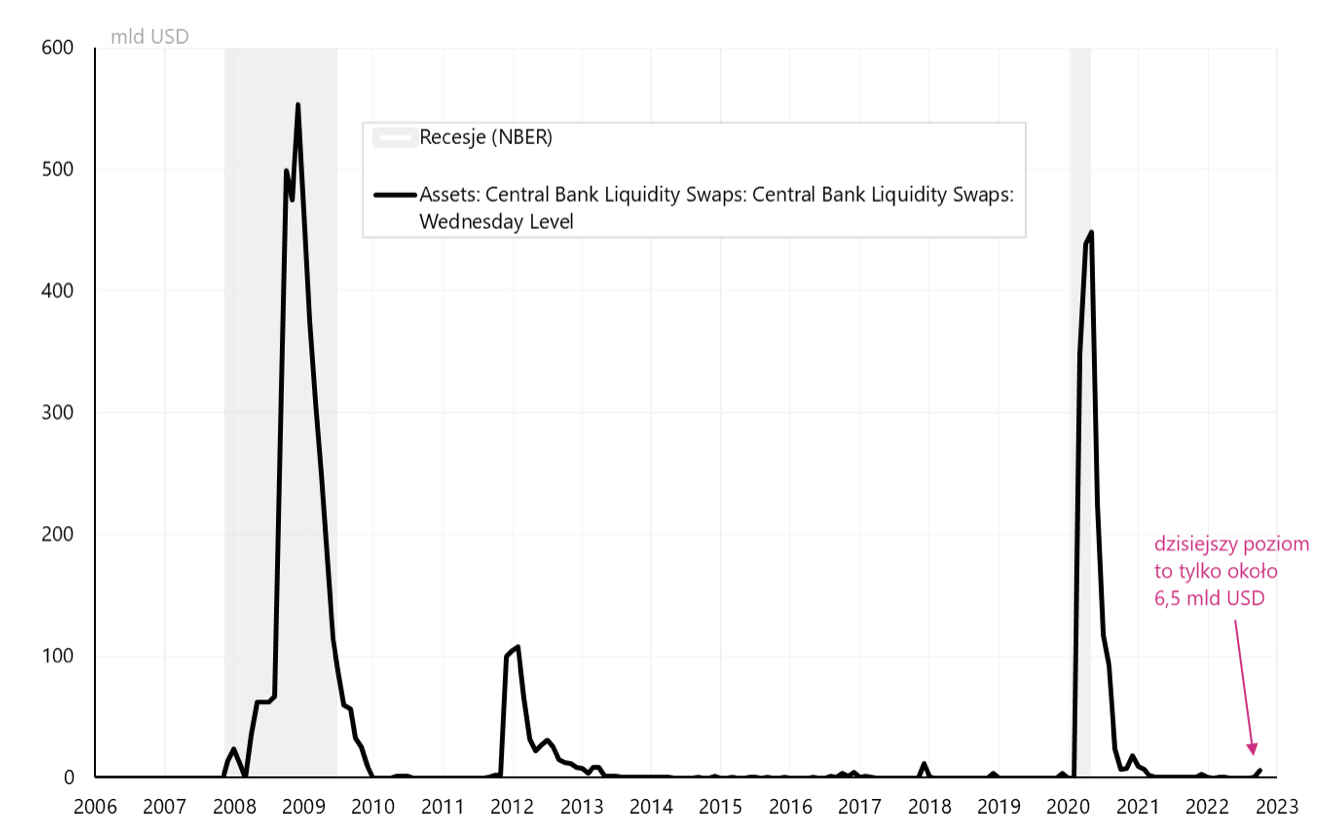

W warunkach globalnego spowolnienia, walki banków centralnych z inflacją i podnoszeniem stóp procentowych (w tym relatywnie mocniej przez amerykański bank centralny FED) oraz coraz mocniejszego dolara – efekt jest jeden… pomału zaczyna „brakować” dolarów. A dokładniej taniego finansowania w dolarze, które może być potrzebne do obsłużenia zarówno realnej gospodarki, jak i finansowania pozycji na rynkach finansowych. W takich sytuacjach FED pożycza dolary innym bankom centralnym (są to tzw. „płynnościowe swapy dolarowe”). Jest to oczywiście sygnał narastających napięć w globalnym systemie finansowym. W ostatnich dwóch tygodniach FED pożyczył bankowi centralnemu Szwajcarii (SNB) najpierw 3,1 mld USD, które w kolejnym tygodniu zostało zwiększone do 6,27 mld USD. Ktoś w Szwajcarii potrzebował pomocy banku centralnego w uzyskaniu krótkoterminowego finansowania dolarowego. Co ciekawe jest to najwyższa pojedyncza kwota udzielona SNB w ostatnich latach.

Generalnie nie są to jeszcze wysokie kwoty i w tym momencie dotyczą jednego kraju, ale warto je monitorować, czy nie będą dalej wzrastać i dotyczyć też kolejnych banków centralnych. Historycznie największe pożyczki dolarowe FED udzielał podczas recesji. Poniższy wykres przedstawia łączne pożyczki płynnościowe FED-u dla innych banków centralnych.

Podsumowanie

Najpierw obiecane rozwiązanie zagadki z 3 stycznia 2001 roku. Pewnie niektórzy się domyślili… że powodem tak mocnych wzrostów była nieoczekiwana obniżka stóp procentowych przez amerykański bank centralny FED na niezapowiedzianym posiedzeniu. To bardzo ciekawe z dzisiejszej perspektywy, kiedy rynek „żyje” narracją dotyczącą zmiany polityki FED-u (tzw. „pivot”). Polecam przeczytać podsumowanie tego dnia na Wall Street pod powyższym linkiem. Dokładnie taki sam prezent od FED-u rynek chciałby otrzymać dzisiaj! Niemniej trzeba zauważyć, że w styczniu 2001 roku do dołków bessy było jeszcze bardzo daleko.

Odczyty inflacji w USA i w naszym regionie za wrzesień br. były niestety powyżej oczekiwań. Chociaż w USA spadające rynkowe ceny najmu dobrze wróżą inflacji w kolejnych miesiącach.

Niepokojąco natomiast z naszej perspektywy może wyglądać sytuacja na Węgrzech, gdzie bank centralny przystąpił do zdecydowanej obrony forinta, podnosząc jedną ze swoich stóp procentowych na całkiem wysoki poziom 25%.

Nota prawna

Niniejszy dokument jest jedynie materiałem informacyjnym do użytku odbiorcy. Nie powinien być rozumiany jako materiał o charakterze doradczym lub jako podstawa do podejmowania decyzji inwestycyjnych. Nie powinien też być rozumiany jako rekomendacja inwestycyjna. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są jedynie wyrazem opinii autora w dniu publikacji i mogą ulec zmianie bez zapowiedzi. Autor nie ponosi odpowiedzialności za jakiekolwiek decyzje inwestycyjne podjęte na podstawie niniejszego opracowania. Historyczne wyniki inwestycyjne nie dają gwarancji osiągnięcia podobnych wyników w przyszłości.

O Autorze

Jarosław Jamka – Doświadczony ekspert zarządzający funduszami, od ponad 25 lat zawodowo związany z rynkiem kapitałowym. Posiada tytuł doktora nauk ekonomicznych, licencję doradcy inwestycyjnego oraz maklera papierów wartościowych. Osobiście zarządzał funduszami akcji, obligacji, mutli-asset oraz global macro cross-asset. Przez wiele lat zarządzał największym polskim funduszem emerytalnym o aktywach powyżej 30 mld zł. Jako dyrektor inwestycyjny kierował pracą wielu zespołów zarządzających. Doświadczenie zdobywał jako: Członek Zarządu ING PTE, Wiceprezes i Prezes Zarządu ING TUnŻ, Wiceprezes Zarządu Money Makers S.A., Wiceprezes Zarządu Ipopema TFI, Wiceprezes Zarządu Quercus TFI, Członek Zarządu Skarbiec TFI, a także Członek Rad Nadzorczych ING PTE oraz AXA PTE. Od 12 lat specjalizuje się w zarządzaniu globalnymi klasami aktywów (global macro cross-asset).

Jarosław Jamka – Doświadczony ekspert zarządzający funduszami, od ponad 25 lat zawodowo związany z rynkiem kapitałowym. Posiada tytuł doktora nauk ekonomicznych, licencję doradcy inwestycyjnego oraz maklera papierów wartościowych. Osobiście zarządzał funduszami akcji, obligacji, mutli-asset oraz global macro cross-asset. Przez wiele lat zarządzał największym polskim funduszem emerytalnym o aktywach powyżej 30 mld zł. Jako dyrektor inwestycyjny kierował pracą wielu zespołów zarządzających. Doświadczenie zdobywał jako: Członek Zarządu ING PTE, Wiceprezes i Prezes Zarządu ING TUnŻ, Wiceprezes Zarządu Money Makers S.A., Wiceprezes Zarządu Ipopema TFI, Wiceprezes Zarządu Quercus TFI, Członek Zarządu Skarbiec TFI, a także Członek Rad Nadzorczych ING PTE oraz AXA PTE. Od 12 lat specjalizuje się w zarządzaniu globalnymi klasami aktywów (global macro cross-asset).