Return On Capital Employed (ROCE) – wskaźnik mierzący efektywność operacyjną spółki

Każdy analityk fundamentalny musi w końcu zadać sobie pytanie: czy firma w dobry sposób alokuje swój kapitał? Od właściwego zarządzania środkami przedsiębiorstwa zależy przyszła zdolność do generowania wartości dla właścicieli firmy. Oczywiście sposobów wyliczania efektywności zarządzania majątkiem przedsiębiorstwa jest dużo. Wśród nich można wymienić: ROA, ROE, ROIC czy ROCE. Każdy wskaźnik ma swoje wady i zalety. Dzisiaj skupimy się na analizie ostatniego z nich. ROCE może być użytecznym narzędziem do analizy wielu przedsiębiorstw.

Jak wyliczyć ROCE?

ROCE to inaczej Return On Capital Employed, czyli rentowność zainwestowanego kapitału. Wskaźnik ma mierzyć efektywność wykorzystana kapitału. Innymi słowy wskaźnik pozwala ocenić jak dużo zysku potrafi dane przedsiębiorstwo wygenerować z wyłożonego przez firmę kapitału. ROCE jest wykorzystywane przez managerów finansowych, akcjonariuszy, inwestorów czy analityków inwestycyjnych.

ROCE wyliczany jest poprzez podzielenie zysku operacyjnego przez kapitał stały. Zysk operacyjny jest miarą efektywności działalności operacyjnej przedsiębiorstwa. Jest to zysk przed podatkami oraz wpływem kosztów i przychodów finansowych. Jest to zatem podstawowa miara, która informuje jak zdrowa jest sama działalność operacyjna przedsiębiorstwa. W przeciwieństwie do ROIC nie jest wyliczany NOPAT (zysk operacyjny po opodatkowaniu) ale sam zysk operacyjny. Dzięki temu ROCE nie jest wrażliwe na różnice w stopach opodatkowania co umożliwia łatwiejsze porównanie ze sobą spółek z tej samej branży ale działających w innych krajach.

Kapitał stały jest natomiast miarą, która wylicza się poprzez zsumowanie kapitału własnego z zobowiązaniami długoterminowymi. Kapitał stały jest więc wskaźnikiem, który bierze pod uwagę część zobowiązań firmy. Kapitał stały może być wyliczony na wiele sposobów. Część analityków woli stosować wartość kapitału stałego za ostatni rok obrotowy, a inni optują za wyliczeniem średniej wartości (np. z dwóch ostatnich lat albo czterech kwartałów). Inną różnicą jest sposób wyliczania długoterminowych zobowiązań. Część z analityków woli wliczać do kapitału stałego wszystkie zobowiązania długoterminowe, inni natomiast do wyliczeń biorą tylko oprocentowanie zobowiązania długoterminowe (np. kredyty i pożyczki).

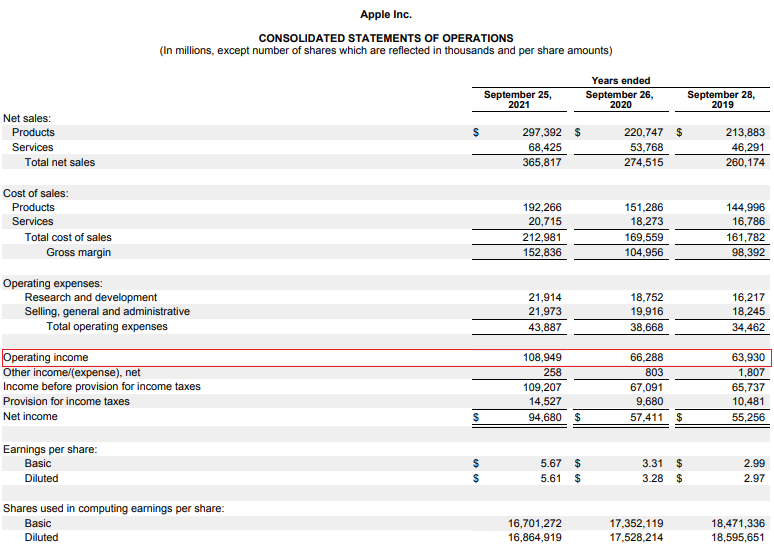

Skąd wziąć informacje potrzebne do wyliczenia ROCE? Najprostszym źródłem jest skorzystanie ze sprawozdań finansowych opublikowanych przez przedsiębiorstwa. Najłatwiejszy dostęp ma się do spółek giełdowych, które są zobowiązane do publikowania rocznych i okresowych raportów finansowych. Jak widać, Apple w roku obrotowym kończącym się we wrześniu 2021 roku wygenerował 108,95 mld$ zysku operacyjnego.

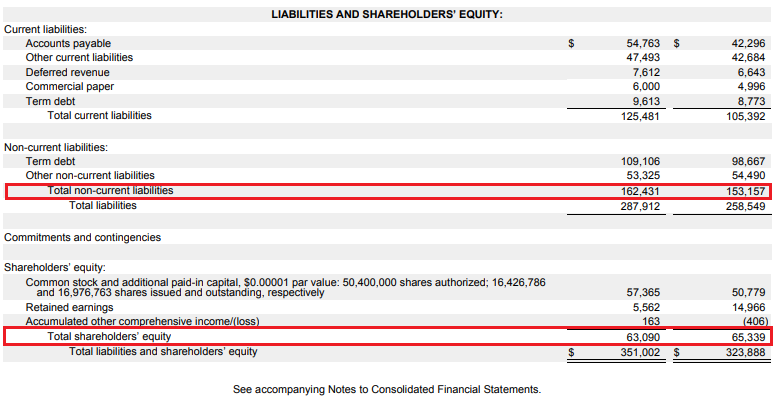

Jak już wspomniano wcześniej, drugim komponentem jest poziom kapitału stałego. Informacje na temat tej pozycji znajdziemy w bilansie gdzie znajduje się zestawienie aktywów i pasywów przedsiębiorstwa. Aktywa to w skrócie majątek firmy, są to m.in. zapasy, należności, gotówka czy aktywa trwałe przedsiębiorstwa. Z kolei pasywa to inaczej źródło finansowania aktywów przedsiębiorstwa. W uproszczeniu pasywa dzieli się na kapitał własny i zobowiązania firmy. Kapitał własny są to inaczej aktywa netto, czyli aktywa firmy pomniejszone o poziom zobowiązań. Z kolei zobowiązania długoterminowe to m.in. zobowiązania odsetkowe czy przychody przyszłych okresów (deferred revenue). Są to np. otrzymane środki za usługę, która zostanie dostarczone dopiero w przyszłości.

Poziom kapitałów własnych został zaznaczony na czerwono. Na koniec września 2021 roku kapitał własny przedsiębiorstwa wynosił 63,1 mld$. Natomiast zobowiązania długoterminowe wynosiły na koniec roku obrotowego 162,4 mld$.

W 2021 roku ROCE liczone metodą prostą (zysk z roku obrotowego 2021/kapitał stały na koniec roku obrotowego 2021) wynosił 48,31%. Z kolei ROCE liczone w oparciu o średnią kapitału własnego (średnia z 2021 i 2020 roku obrotowego) wyniósł 49,07%. Oznacza to, że z jednego dolara kapitału własnego spółka generuje półtora dolara zysku netto.

Teoretycznie im wyższy wskaźnik ROCE tym efektywniej spółka zarządza swoim kapitałem stałym. Jednak jest to tylko “książkowe” spojrzenie na wskaźnik ROCE. W dalszej części tekstu przybliżymy się temu zagadnieniu.

Return On Capital Employed – interpretacja

ROCE informuje analityka ile zysku operacyjnego generuje jedna jednostka kapitału własnego. Jest to zatem wskaźnik określający efektywność operacyjną przedsiębiorstwa. Każde przedsiębiorstwo powinno skupiać się na tworzeniu wartości dla akcjonariuszy. Im wyższa jest wartość ROCE tym spółka lepiej wykorzystuje swój kapitał. Warto również spojrzeć na trend ma wskaźnik ROCE. Jeśli z każdym badanym okresem poziom wskaźnika się pogarsza, jest to informacja dla zarządu, że należy przyjrzeć się ostatnim inwestycjom w spółce oraz rentowności poszczególnych grup produktów.

Return On Capital Employed może być także wykorzystywany jako wskaźnik porównywania spółki z otoczeniem konkurencyjnym. Jeśli wskaźnik badanej spółki jest niższy od przedsiębiorstw będących najbliższą konkurencją, może to oznaczać, że zarząd badanej spółki powinien wdrożyć plan naprawczy aby podnieść efektywność operacyjną.

ROCE można również interpretować w relacji do wartości średniego ważonego kosztu kapitału (WACC). Jeśli ROCE ma wyższy poziom, niż WACC oznacza to, że działalność przedsiębiorstwa tworzy wartość dla akcjonariuszy. W takiej sytuacji spółka powinna szukać możliwości reinwestowania nadwyżek gotówki ponownie w biznes. Jednak jeśli ROCE jest niższy od WACC, to należy skoncentrować się na poprawie rentowności albo restrukturyzacji działalności (sprzedaż nieefektywnych zakładów produkcyjnych itp.). Oczywiście w przypadku spółek szybko-rosnących wskaźnik ROCE może nie być odpowiednią miarą. Wynika to z tego, że wiele przedsiębiorstw, które są w fazie dynamicznego wzrostu skupiają się na relacji CAC (koszt akwizycji) do LTV (wartości pozyskanego klienta).

Nie ma jednej miary, która pozwala na określenie „normalnego” przedziału ROCE. Wszystko zależy od branży w której przedsiębiorstwo działa. Z tego powodu najlepiej porównywać wielkość ROCE z konkurencyjnymi firmami działającymi w tej samej branży. Pomocna w zrozumieniu dlaczego rentowność kapitału własnego ma określoną wartość pomocna jest dekompozycja DuPonta. Warto pamiętać, że istnieje kilka pułapek, które mogą wypaczać wynik. Wśród takich sytuacji można wymienić m.in.:

- Manipulowanie wynikiem

ROCE bierze pod uwagę wyniki księgowe, co oznacza, że jest podatny na różne manipulacje w księgach. Jednymi z nich mogą być kapitalizowanie kosztów, co może poprawiać wynik w spółkach szybkorosnących. Kapitalizacja kosztów polega na rozpoznawaniu części wydatków (np. na R&D) w aktywach trwałych i potem amortyzowanie ich przez okres np. 3 lat.

- Zasady księgowe

Innym przykładem jest sposób rozpoznawania przychodów przez firmy. Przykładem może być Alteryx, który podczas stosowania ASC 606 rozpoznawał 35-40% wartości wieloletniej umowy “z góry”. Powodowało to, że podpisywanie nowych kontraktów podnosiło tempo wzrostu przychodów mocniej niż miało to miejsce w przypadku rozpoznawania kontraktu “liniowo”.

- Spółki cykliczne

Takie firmy mogą osiągać bardzo dobre wyniki w okresie dobrej koniunktury. W takim okresie przedsiębiorstwo może osiągać bardzo wysokie poziomy ROCE. Jednak kiedy dobra koniunktura w branży cyklicznej mija, ROCE znacznie spada, a nawet osiąga wartości ujemne. Należy pamiętać, że ROCE nie jest narzędziem prognostycznym i na jego podstawie nie można przewidzieć przyszłej rentowności w przypadku spółek cyklicznych. Przykładowo spółki wydobywające ropę naftową (Exxon, Chevron) osiągnęły ujemny ROCE w 2020 roku z powodu bardzo niskich cen węglowodorów.

ROE, ROA, ROIC, ROCE – różnice

Jednym z najbardziej popularnych wskaźników efektywności kapitałowej jest ROE. ROE to inaczej rentowność kapitału własnego. Jest wyliczany poprzez podzielenie wyniku netto przez poziom kapitału własnego. Ten rodzaj wskaźnika jest czuły na poziom dźwigni finansowej. Im wyższe zadłużenie przedsiębiorstwa tym większa szansa na osiągnięcie wysokiej rentowności kapitału własnego.

ROA jest wyliczany poprzez podzielenie zysku netto przez całe aktywa przedsiębiorstwa. Z tego powodu wskaźnik nie jest czuły na dźwignie finansową, ale nie mierzy w efektywny sposób efektywności zarządzania majątkiem. Wadą wskaźnika jest to, że do mianownika wlicza “produktywne aktywa” jak i majątek, który nie jest potrzebny do prowadzenia działalności operacyjnej (np. grunty, nadwyżka gotówki lub jej ekwiwalentów).

ROIC jest to wskaźnik najbardziej zbliżony do ROCE. Jednak zamiast zysku operacyjnego, w ROIC stosuje się NOPAT (zysk operacyjny po opodatkowaniu). ROIC jest także bardziej restrykcyjny w wyliczaniu faktycznie zainwestowanego kapitału od ROCE. Przykładowo ROIC odlicza od zainwestowanego kapitału “nadwyżkową gotówkę”.

Podsumowanie

Return On Capital Employed jest użytecznym wskaźnikiem, który pozwala określić efektywność zarządzania kapitałem przez przedsiębiorstwo. Jest także użyteczną miarą do porównania analizowanej firmy z konkurencją. Teoretycznie im wyższa wartość ROCE tym bardziej efektywne zarządzanie kapitałem przedsiębiorstwa. W swojej budowie jest podobny do ROIC, ponieważ zamiast zysku netto w liczniku znajduje się zysk operacyjny. W przeciwieństwie do ROIC, w ROCE zysk operacyjny nie jest pomniejszany o podatki. ROCE mianownikiem jest kapitał stały (kapitał własny + zobowiązania długoterminowe) natomiast w ROIC kapitał zainwestowany.