Return on Invested Capital (ROIC) – wskaźnik mierzący rentowność biznesu

Rentowność przedsiębiorstwa można obliczyć na wiele sposobów. Wielu analizujących przedsiębiorstwa pod względem fundamentalnym skupia się na wyliczeniu marży operacyjnej czy netto. Jednak to nie pozwala na odpowiedź na pytanie czy spółka właściwie wykorzystuje swój majątek. Jest wiele wskaźników, które mają ułatwić analitykowi albo inwestorowi przeanalizowanie efektywności zarządzania majątkiem firmy. Takie wskaźniki jak ROE czy ROA są znane szerszemu gronu inwestorów. Mają jednak swoje wady. ROA bierze pod uwagę całe aktywa, nawet takie, które nie są potrzebne w działalności operacyjnej. Z kolei ROE jest wrażliwe na poziom dźwigni finansowej, ponieważ skupia się na poziomie kapitału własnego. Pośrednim rozwiązaniem jest ROIC, który wylicza tylko taki kapitał, który jest faktycznie potrzebny do prowadzenia działalności operacyjnej. Dzięki temu ROIC może być wykorzystywany jako miara efektywności. W dzisiejszym artykule przybliżymy dokładnie czym jest ten wskaźnik, wspomnimy jak jest wyliczany oraz jakie są jego wady i zalety.

Czym jest ROIC?

ROIC to skrót od Return on Invested Capital, czyli rentowności zainwestowanego kapitału. Wzór na wyliczenie wspomnianego wskaźnika jest bardzo prosty. Jest to podzielenie NOPAT przez całkowite aktywa przedsiębiorstwa, można go zatem przedstawić za pomocą następującego wzoru:

ROIC = NOPAT / zainwestowany kapitał

NOPAT

W przypadku wskaźników ROA i ROE w liczniku znajdował się zysk netto. ROIC jest liczony zupełnie inaczej. Zamiast zysku netto wylicza się NOPAT, czyli Net Operating Profit After Taxes. Jest więc to zysk operacyjny pomniejszony o efektywną stopę opodatkowania. Dlaczego w tym wskaźniku wybierany jest zysk operacyjny, a nie netto? Odpowiedź jest prosta. Zysk operacyjny jest podstawową miarą rentowności przedsiębiorstwa. NOPAT jest to zatem wskaźnik wyliczający potencjalną generowaną gotówkę, jeśli firma nie jest zadłużona. Ten wskaźnik nie wlicza także pooperacyjnych jednorazowych zysków lub strat. NOPAT może zostać wykorzystany również jako podstawa do wyliczenia wolnych przepływów pieniężnych dla firm (FCFF – Free Cash Flow to Firm).

Zainwestowany kapitał

Jest to najważniejszy komponent potrzebny do wyliczenia ROIC. Zainwestowany kapitał, w przeciwieństwie do wszystkich aktywów i kapitału własnego, nie jest łatwo widoczny w sprawozdaniu finansowym. Konieczne jest jego właściwe obliczenie. Zainwestowany kapitał można wyliczyć na dwa sposoby:

- W oparciu o pasywa,

- W oparciu o aktywa.

Niezależnie od przyjętej metody wyliczenia ROIC, wynik będzie taki sam. Dlatego od inwestora zależy czy woli wyliczać zainwestowany kapitał od strony aktywów czy pasywów.

Wyliczenie zainwestowanego kapitału w oparciu o pasywa jest dla wielu prostszą metodą. W skład zainwestowanego kapitału wchodzi kapitał własny, długoterminowe zadłużenie odsetkowe oraz krótkoterminowe zadłużenie odsetkowe. Dodatkowo zainwestowany kapitał należy powiększyć o zobowiązanie z tytułu leasingu. Wspomniane kapitały własne należy pomniejszyć o nadwyżkę gotówki. W jaki sposób wyliczyć nadwyżkową gotówkę? Nie cała gotówka jest potrzebna do działalności operacyjnej. Według książki Valuation Measuring and Managing the Value of Companies nadwyżkową gotówką jest każdy poziom gotówki lub jej ekwiwalentów, która jest wyższa od 2% sprzedaży przedsiębiorstwa. Pozostała część gotówki obciąża tylko bilans i powinna zostać reinwestowana w biznes przedsiębiorstwa albo zwrócona akcjonariuszom.

Wyliczenie w oparciu o aktywa jest dla wielu bardziej złożone. Na samym początku należy wyliczyć aktywa obrotowe pomniejszone o nadwyżkową gotówkę. Tą wartość należy pomniejszyć o operacyjne zobowiązania krótkoterminowe. Wynik odejmowania należy powiększyć o aktywa rzeczowe przedsiębiorstwa oraz wartości niematerialne i prawne.

Oczywiście w zależności od poziomu szczegółowości wyliczeń można wyliczyć zainwestowany kapitał metodą szczegółową (dokładnie analizując każdy składnik bilansu), jak i w sposób uproszczony.

Co mówi nam ROIC?

ROIC jest miarą, która pozwala określić, czy przedsiębiorstwo wytwarza wartość, czy ją niszczy. Aby odpowiedzieć na to pytanie, należy zestawić wysokość ROIC ze średnim ważonym kosztem kapitału (WACC). Jeśli ROIC jest wyższy niż WACC, to firma zwiększając skalę działania tworzy wartość, z której mogą korzystać zarówno akcjonariusze, jak i wierzyciele. Jeśli ROIC jest niższy od WACC, to wzrost skali działania paradoksalnie powoduje zmniejszenie wartości przedsiębiorstwa. Wynika to z tego, że zwiększenie skali działania będzie kosztowało przedsiębiorstwo więcej (WACC) niż ekonomiczne korzyści wynikające ze wzrostu skali biznesu (ROIC).

ROIC i wzrost przychodów to dwa podstawowe silniki wzrostu wartości przedsiębiorstwa. W zależności od relacji ROIC i tempa wzrostu, strategie przedsiębiorstw mogą być różne. Przykładowo firma posiadające wysokie ROIC i niskie tempo wzrostu przychodów powinno raczej skupić się na wzroście skali biznesu niż na podniesieniu ROIC. W przypadku przedsiębiorstw z niższym ROIC dla przedsiębiorstwa będzie lepiej jak się skupi na poprawie efektywności zarządzania kapitałem niż na wzroście skali.

Wysoki wskaźnik ROIC wskazuje, że przedsiębiorstwo posiada istotną fosę, która odgradza ją od konkurencji. Dzięki fosie firma posiada przewagę operacyjną nad konkurencją, co pozwala jej generować wysoką rentowność kapitału. Oczywiście sam poziom rentowności zależy także od branży. Z reguły wysokie ROIC notują spółki działające w modelu asset light (nie potrzebujące dużego kapitału do zwiększania skali).

Przykładem branż, w których wiele firm generuje wysokie ROIC są m.in. spółki z sektorów:

- producenci oprogramowania,

- wytwórcy farmaceutyków (największe firmy),

- usługi IT,

- producenci sprzętu medycznego.

Na drugim biegunie znalazły się spółki z sektorów:

- linie lotnicze,

- wydobycie i przetwórstwo ropy i gazu,

- sektor wydobywczy.

Oczywiście, jak w każdej branży znajdują się lepiej i gorzej zarządzane spółki, przez co zdarza się, że nawet w “słabej” branży firma może generować ponadprzeciętne zyski.

Ograniczenia ROIC

ROIC jest świetnym narzędziem pozwalającym na określenie rentowności biznesu, jednak ma swoje ograniczenia. Jednym z nich jest trudność w użyciu tego wskaźnika przy analizie spółek z sektora bankowego oraz ubezpieczeniowego. Wynika to ze specyfiki tych przedsiębiorstw i innego wyglądu bilansu i rachunku wyników niż ma to miejsce w przypadku “normalnych” przedsiębiorstw. Z tego powodu przy analizie spółek z tych sektorów lepiej posługiwać się ROE.

W przypadku spółek cyklicznych, których wyniki są np. uzależnione od cen surowców to sama wartość ROIC niewiele mówi. W sytuacji, kiedy rynek znajduje się blisko szczytu (np. wysokie ceny ropy) to firmy z tego sektora generują bardzo wysokie zyski, co podnosi wskaźnik ROIC. Jednak kiedy następuje dołek na rynku, w którym działa przedsiębiorstwo ROIC może znacznie odchylać się in minus od historycznych wartości tego wskaźnika.

Kolejnym przykładem są spółki typu “growth”, które przeznaczają bardzo dużo środków na podtrzymanie wzrostu. Wysokie wydatki na sprzedaż i marketing mogą zniekształcać potencjał przedsiębiorstwa do generowania wysokiej rentowności. Podczas okresu gwałtownego wzrostu skali działania ROIC może być ciągle ujemny. Nie oznacza to, że firma “niszczy wartość”. W takiej sytuacji warto skupić się na relacji LTV (długoterminowa wartość) do CAC (koszt akwizycji) klienta.

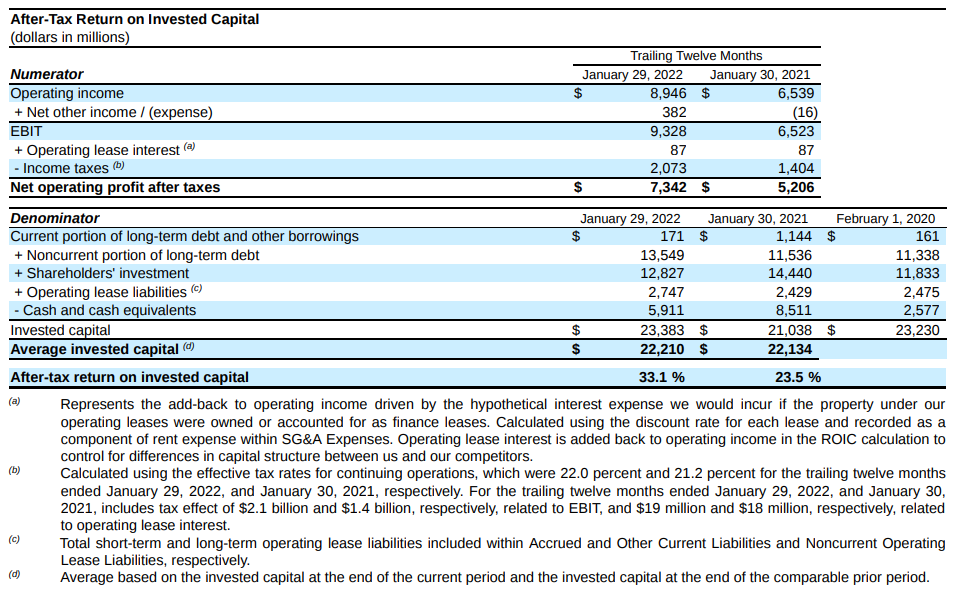

Niektóre firmy bardzo uważnie przyglądają się temu wskaźnikowi, ponieważ w ich ocenie jest istotną miarą efektywności przedsiębiorstwa. Jednym z przykładów jest Target, w którego sprawozdaniu znajduje się wyliczenie wskaźnika ROIC.

Jaki jest optymalny wskaźnik ROIC?

Nie ma na to jednoznacznej odpowiedzi. Wszystko zależy w jakiej branży przedsiębiorstwo działa. Im bardziej kapitałochłonny biznes, tym większy zaangażowany kapitał potrzebny do działania firmy. W takiej sytuacji jest bardzo mało prawdopodobne, aby w takiej branży można byłoby wygenerować dwucyfrowy wskaźnik ROIC. Przykładem firmy posiadającej niską jednocyfrową rentowność aktywów jest amerykańska linia lotnicza Southwest Airlines, która przed 2020 rokiem generowała jednocyfrowy ROIC, który czasami był niższy niż WACC.

Z drugiej strony firma działająca w sektorze technologicznym, nie posiadająca dużego zadłużenia oraz z „lekkim bilansem” może generować bardzo wysoki wskaźnik rentowności aktywów. Przykładem takiego przedsiębiorstwa jest twórca indeksów giełdowych – MSCI (ROIC około 25%). Innym przykładem firm, które posiadają wysoki wskaźnik ROIC są m.in spółka technologiczna Adobe czy dostawca ratingów kredytowych FICO.

Właśnie z racji różnic w modelach biznesowych analizowane przedsiębiorstwo należy porównać z rentownością zainwestowanego kapitału do najbliższych konkurentów. Inwestorzy spoglądają na ten wskaźnik w celu znalezienia rynkowych championów. Wysokie ROIC jest tożsame z posiadaniem rentownego biznesu oraz efektywnego zarządzania kapitałem. Może to być sygnał, że branża w której działa firma jest potencjalnie “zdrowa” oraz że przedsiębiorstwo może posiadać istotne przewagi nad konkurencją. ROIC nie jest czuły na poziom dźwigni finansowej, z tego powodu w przypadku spółek działających w branżach niefinansowych ROIC może być użytecznym wskaźnikiem.

ROE, ROA, ROIC, ROCE – różnice

ROIC to skrót od Return on Invested Capital. Wylicza zatem jak dobrze przedsiębiorstwo alokuje kapitał (nie ma znaczenie źródło pochodzenia tego kapitału). W skład mianownika wchodzi kapitał, który jest potrzebny do generowania zysków z działalności przedsiębiorstwa. Pomija się zatem nadwyżkowy poziom gotówki. ROIC w przeciwieństwie do ROA koncentruje się na aktywach faktycznie wykorzystywanych w działalności operacyjnej. Przykładowo ROIC odlicza „nadwyżkową gotówkę”, czyli środki pieniężne, które spółka ma na koncie, ale nie potrzebuje ich w prowadzeniu swojej podstawowej działalności. Ma to szczególne znaczenie dla firm, które posiadają duży zapas gotówki, która jest przetrzymywana na koncie. Taka polityka finansowa jest bardzo konserwatywna i obniża rzeczywistą rentowność przedsiębiorstwa.

Podstawową różnicą między ROE (rentowność kapitałów własnych) i ROA (rentowność aktywów) jest sposób w jaki wyliczają efektywność zarządzania majątkiem przedsiębiorstwa. ROE skupia się na kapitale własnych czyli aktywach netto (aktywa pomniejszone o zobowiązania), z kolei ROA dzieli zysk netto przez wartość wszystkich aktywów posiadanych przez przedsiębiorstwo. Jeśli firma generuje zysk netto, a zadłużenie przedsiębiorstwa jest większe od zera, to ROE jest zawsze większe od rentowności aktywów.

ROCE jest to skrót od Return on Capital Employed. Jest to zatem wskaźnik “między” ROA i ROIC. ROCE skupia się na rentowności kapitału stałego, który oznacza sumę kapitału własnego i długoterminowego zadłużenia. Rentowność kapitału własnego powinna być wyższa niż koszt kapitału firmy (WACC). Jeśli jest niższy, oznacza to, że firma nie wytwarza wartości dla akcjonariuszy.

Podsumowanie

ROIC to wskaźnik, który pozwala na oszacowanie jaka jest rentowność zainwestowanego kapitału, do którego wlicza się zarówno kapitały własne jak i zadłużenie odsetkowe i leasingowe pomniejszone o nadwyżkową gotówkę. Oznacza to, że ten wskaźnik łączy w sobie część cech ROA i ROE. Oczywiście wskaźnik ten ma także swoje wady. Wśród nich jest trudność interpretacyjna ROIC w przypadku spółek wzrostowych (nie generujących dużego NOPAT) oraz spółek z branży cyklicznej. ROIC nie nadaje się także do analizowania banków oraz ubezpieczycieli.