Return on Assets – czym jest wskaźnik ROA

Rentowność przedsiębiorstwa można obliczyć na wiele sposobów. Wielu skupia się na wyliczeniu marży operacyjnej czy netto. Jednak to nie pozwala na odpowiedź na pytanie czy spółka właściwie wykorzystuje swój majątek. Jest wiele wskaźników, które mają ułatwić analitykowi albo inwestorowi przeanalizowanie efektywności zarządzania majątkiem firmy. Jednym z najbardziej znanych jest ROA (Return on Assets). W dzisiejszym artykule przybliżymy jak liczyć wspomniany wskaźnik, jego zastosowanie oraz jakie są jego wady oraz zalety.

Czym jest ROA?

ROA to skrót od Return on Assets, czyli rentowność aktywów. Wzór na wyliczenie wspomnianego wskaźnika jest bardzo prosty. Jest to podzielenie zysku netto przez całkowite aktywa przedsiębiorstwa, można go zatem przedstawić za pomocą następującego wzoru:

ROA = zysk netto / aktywa całkowite przedsiębiorstwa

Zysk netto można znaleźć w sprawozdaniu finansowym przedsiębiorstwa w Rachunku Zysków i Strat (RZiS). Jest wynikiem odjęcia od przychodów wszystkich kosztów oraz podatków. Należy pamiętać, że zysk netto nie jest równoznaczny z przypływem gotówki na konto przedsiębiorstwa. Zysk netto to zestawienie rozpoznanych przychodów z współmiernymi kosztami (zasada współmierności przychodów i kosztów). Pomija zatem aspekt zapotrzebowania na kapitał obrotowy czy wydatki inwestycyjne. Niemniej zysk netto jest miarą rentowności działalności przedsiębiorstwa.

Aktywa całkowite można znaleźć w sprawozdaniu finansowym w Bilansie przedsiębiorstwa. Aktywami nazywa się cały majątek przedsiębiorstwa. W bilansie dzieli się aktywa na obrotowe oraz trwałe.

Aktywa trwałe oraz obrotowe

O ile zrozumienie z czego generowane są zyski netto nie stwarzają dużego problemu o tyle dokładne przeanalizowanie aktywów jest konieczne aby wiedzieć z dlaczego ROA ma określony poziom. Każda firma ma inną strukturę aktywów. Warto zatem poznać co składa się na sumę aktywów przedsiębiorstwa.

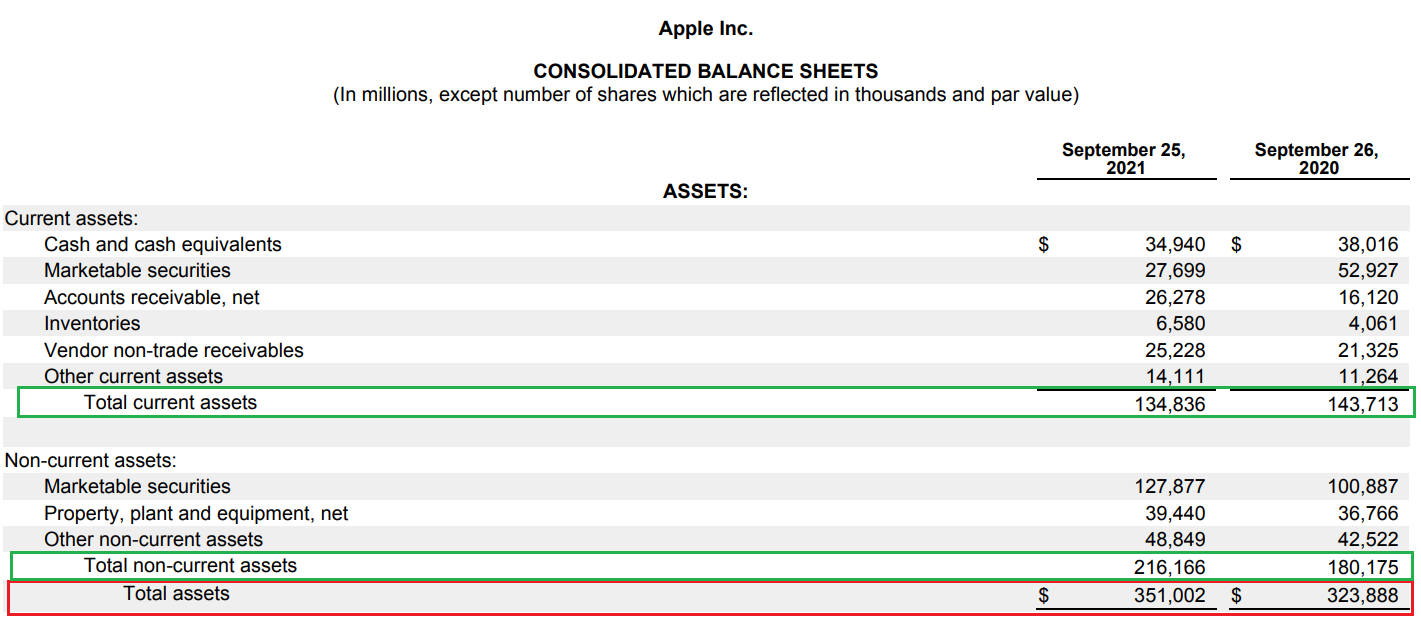

Poniżej znajduje się zestawienie aktywów spółki Apple. Jak widać w przypadku tej spółki widać znaczne pozycje gotówki (35 mld$) oraz krótko i długoterminowych papierów wartościowych (odpowiednio 27,7 mld$ i 127,8 mld$).

Aktywa trwałe

Aktywami trwałymi nazywamy takie aktywa, których ekonomiczny okres użytkowania jest dłuższy niż rok obrotowy. Są więc to aktywa, które nie mogą być zaliczane do aktywów obrotowych. Aktywami trwałymi są m.in.:

- Wartości niematerialne i prawne (WNiP) – nie są to aktywa fizyczne ale nabyte prawa majątkowe. Do tego rodzaju aktywów zalicza się m.in. licencje, prawa do patentów, nabyta wartość firm. Przykładowo prawa do marki takiej jak Lay’s czy Colgate mają znaczną wartość, więc nie mogą być pominięte w przypadku wyceny przedsiębiorstwa. W przypadku wielu firm udział WNiP w majątku firmy jest spory.

- Rzeczowe aktywa trwałe – na ten rodzaj aktywów trwałych składają się najbardziej „intuicyjne” elementy majątku przedsiębiorstwa np. budynki, maszyny, samochody czy grunty. Aktywa tego typu są podawane w wartości netto, czyli po odjęciu amortyzacji. Amortyzacja ma na celu doprowadzenie aby wartość księgowa była zbliżona do realnych wartości. Jednak zdarzają się sytuacje kiedy wartość księgowa jest znacznie mniejsza niż wartość rynkowa. W przypadku sprzedaży takiego aktywa przedsiębiorstwo może wykazać zysk ze zbycia aktywów.

- Należności długoterminowe – mogą to być zobowiązania handlowe innych firm (odbiorców produktów), których spłata jest dłuższa niż 12 miesięcy.

- Inwestycje długoterminowe – są to inwestycje firmy, które są zakwalifikowane do przetrzymywania na okres dłuższy niż 12 miesięcy. W tej pozycji mogą być zaliczone inwestycje w udziały innych podmiotów, nabyte papiery wartościowe w celach inwestycyjnych (np. obligacje).

- Długoterminowe rozliczenia międzyokresowe – w tej pozycji znajdują się m.in. koszty poniesione obecnie ale, które mają zostać rozpoznane w przyszłości. Przykładowo część opłaconej z góry 5-letnia licencji może zostać zakwalifikowana jako długoterminowe rozliczenia kosztów.

Aktywa obrotowe

Z kolei aktywami obrotowymi nazywa się takie aktywa, których okres ekonomicznego użytkowania jest niższy niż 12 miesięcy. Oznacza to, że te aktywa mają zostać zużyte, sprzedane albo wykorzystane w inny sposób w bliskiej przyszłości. W aktywach obrotowych znajdują się najpłynniejsze składniki majątku przedsiębiorstwa. To one są najłatwiejsze do spieniężenia w celu sfinansowania wydatków. W skład aktywów obrotowych wchodzą m.in.:

- Zapasy – do zapasów zalicza się wszystkie materiały, półprodukty czy gotowe do sprzedaży produkty. Zapasy wyceniane są po koszcie ich wytworzenia czy zakupu. Warto pamiętać, że możliwe jest wycenianie tego składnika aktywów różnymi metodami np. LIFO, FIFO czy np. po średnim koszcie wytworzenia produktu. Same zapasy mają różną trwałość. Przykładowo dla deweloperów mieszkaniowych zapasami są np. mieszkania dostępne do sprzedaży. Ten rodzaj zapasów nie psuje się znacznie pod wpływem upływu czasu. Z drugiej strony dla firmy sprzedającej kiełki słonecznika mają okres przydatności bardzo krótki. Różne modele biznesowe powodują, że wielkość zapasów różnych firm może być inna.

- Należności krótkoterminowe – w tej pozycji bilansu znajdują się zobowiązania handlowe klientów przedsiębiorstwa. Bardzo często przedsiębiorstwa sprzedają swoje produkty oferując możliwość zapłacenia np. za 30 dni. W takiej sytuacji rozpoznane przychody nie przekładają się od razu na wzrost poziomu gotówki w przedsiębiorstwie. Przez 30 dni wartość sprzedanych produktów „ląduje w należnościach”. Kiedy klient spłaci swoje zobowiązania, stan należności maleje a powiększa się poziom gotówki. Zdarza się jednak, że kontrahent znajduje się w bardzo słabej sytuacji finansowej i nie jest w stanie spłacić swoich zobowiązań. W takiej sytuacji księgowi przedsiębiorstwa powinni dokonać odpisu należności niemożliwych do wyegzekwowania.

- Inwestycje krótkoterminowe (aktywa finansowe, środki pieniężne) – jest to najpłynniejszy rodzaj aktywów. W tej pozycji znajdują się m.in. gotówka oraz jej ekwiwalenty. Zapewnia ona poprawę płynności oraz umożliwia generowanie przychodów odsetkowych (np. z lokat). Kolejnym elementem zaliczanym do inwestycji krótkoterminowych są aktywa finansowe przeznaczone do sprzedaży w ciągu najbliższych 12 miesięcy. Przykładem mogą być obligacje albo udziałowe papiery wartościowe, które przedsiębiorstwo zamierza spieniężyć w najbliższym okresie. Warto pamiętać, że niema jednego poziomu gotówki, który jest optymalny dla wszystkich przedsiębiorstw. Dużo zależy od branży w której działa przedsiębiorstwo oraz od poziomu jego zadłużenia. Firmy z długim cyklem operacyjnym muszą posiadać większą rezerwę gotówki niż firmy szybko ściągające swoje należności i nie potrzebujące zapasów (np. firmy SaaS-owe).

- Krótkoterminowe rozliczenia międzyokresowe – w tej pozycji znajdują się m.in. koszty poniesione obecnie ale, które mają zostać rozpoznane w ciągu najbliższych 12 miesięcy. Przykładem mogą być opłacone subskrypcje roczne, które będą rozpoznawane w kosztach liniowo przez najbliższe 12 miesięcy.

Jaki jest optymalny wskaźnik ROA?

Nie ma na to jednoznacznej odpowiedzi. Wszystko zależy w jakiej branży przedsiębiorstwo działa. Im bardziej kapitałochłonny biznes tym większa suma bilansowa przedsiębiorstwa. W takiej sytuacji jest bardzo mało prawdopodobne aby w takiej branży można byłoby wygenerować dwucyfrowy wskaźnik ROA. Przykładem firmy posiadającej niską jednocyfrową rentowność aktywów jest producent samochodów – Ford (ROA poniżej 3%). Z drugiej strony firma działająca w sektorze technologicznym, nie posiadająca dużego zadłużenia oraz „lekkim bilansem” może generować bardzo wysoki wskaźnik rentowności aktywów. Przykładem takiego przedsiębiorstwa jest registrator domen zakończonych na .com – firma Verisign (ROA ponad 40%) czy dojrzały marketplace eBay (ROA powyżej 50%). Właśnie z racji różnic w modelach biznesowych analizowane przedsiębiorstwo należy porównać z rentownością aktywów najbliższych konkurentów.

Do czego używają ROA inwestorzy?

Inwestorzy spoglądają na wskaźnik ROA w celu znalezienia rynkowych szans. Warto pamiętać, że rentowność aktywów nie rozróżnia źródeł finansowania majątki przedsiębiorstwa. Im wyższy jest wskaźnik ROA, tym teoretycznie wyższa efektywność kapitałowa firmy. ROA może być zatem doskonałym miernikiem pozwalającym porównać firmy działające w tych samych branżach. Dzięki temu, że wskaźnik jest nie czuły na poziom dźwigni finansowej przedsiębiorstwa (w przeciwieństwie do ROE), można porównać firmy działające w tej samej branży ale z różną strukturą kapitałową. Jeśli analizowane przedsiębiorstwo ma niższy wskaźnik rentowności aktywów od konkurencji może to oznaczać, że ma nieefektywną strukturę majątkową (np. z powodu przeinwestowania albo utrzymywania zbyt dużego poziomu gotówki).

Wady ROA

Rentowność aktywów ma także swoje wady. Jedną z nich jest brak możliwości porównania przedsiębiorstw z różnych branży. Wynika to z tego, że różne branże wymagają innej struktury aktywów. Przykładowo struktura aktywów firm z branży petrochemicznych znacznie różni się od tej posiadanej przez technologicznych gigantów.

Kolejnym problemem jest to, że ROA opiera się na księgowej wycenie aktywów, która może odbiegać od jej rzeczywistej wartości. Z tego powodu ROA znacznie lepiej sprawdza się w analizie banków, ponieważ w tym przypadku wycena aktywów lepiej odzwierciedla ich realną wartość (księgowanie mark-to-market).

W przypadku firm niefinansowych ROA ma pewien problem metodologiczny. Aktywa przedsiębiorstwa należą zarówno do wierzycieli jak i współwłaścicieli firmy. Z kolei zysk netto jest wynikiem po spłacie odsetek od zadłużenia (odsetki są płatne wierzycielom). Dlatego rozwiązaniem jest zastąpienie zysku netto wskaźnikiem NOPAT (Net Operating Profit After Tax), czyli zysku operacyjnego pomniejszonego o podatek. Zysk operacyjny jest rentownością przed zapłaceniem odsetek od zadłużenia.

ROE, ROA, ROIC, ROCE – różnice

Podstawową różnicą między ROE (rentowność kapitałów własnych) i ROA (rentowność aktywów) jest sposób w jaki wyliczają efektywność zarządzania majątkiem przedsiębiorstwa. ROE skupia się na aktywach netto (aktywa pomniejszone o zobowiązania) z kolei ROA dzieli zysk netto przez wartość wszystkich aktywów posiadanych przez przedsiębiorstwo. Jeśli firma generuje zysk netto a zadłużenie przedsiębiorstwa jest większe od zera, to ROE jest zawsze większe od rentowności aktywów.

ROIC to skrót od Return on Invested Capital. Wylicza zatem jak dobrze przedsiębiorstwo alokuje kapitał (nie ma znaczenie źródło pochodzenia tego kapitału). W skład mianownika wchodzą aktywa, które są potrzebne do generowania zysków z działalności przedsiębiorstwa. Pomija się zatem nadwyżkowy poziom gotówki. Zatem ROA patrzy tylko na rentowność całego majątku przedsiębiorstwa a ROIC tylko na aktywa faktycznie wykorzystywane w działalności operacyjnej. Przykładowo ROIC odlicza „nadwyżkową gotówkę”, czyli środki pieniężne, które spółka ma na koncie ale nie potrzebuje ich w prowadzeniu swojej podstawowej działalności. Ma to szczególne znaczenie dla firm, które posiadają duży zapas gotówki, która jest przetrzymywana na koncie. Taka polityka finansowa jest bardzo konserwatywna i obniża rzeczywistą rentowność przedsiębiorstwa. Z tego powodu wiele przedsiębiorstw wykorzystuje nadwyżkową gotówkę do wypłaty dywidendy albo przeprowadzenia skupu akcji własnych.

ROCE jest to skrót od Return on Capital Employed. Jest to zatem wskaźnik “między” ROA i ROIC. ROCE skupia się na rentowności kapitału stałego, który oznacza sumę kapitału własnego i długoterminowego zadłużenia. Rentowność kapitału własnego powinna być wyższa niż koszt kapitału firmy (WACC). Jeśli jest niższy, oznacza to, że firma nie wytwarza wartości dla akcjonariuszy.

Podsumowanie

ROA jest to wskaźnik, który pozwala określić jaka jest rentowność wszystkich aktywów przedsiębiorstwa. Jest to zatem miara pozwalająca wyliczyć jak efektywnie spółka zarządza całym majątkiem. Wadą tego wskaźnika jest jego brak rozróżnienia na aktywa faktycznie wykorzystywane w działalności operacyjnej a takimi aktywami, które tylko obciążają bilans (np. nie wykorzystywane budynki, grunty). Innym problemem jest to, że spółki posiadające bardzo duży udział gotówki w aktywach mogą mieć znacznie niższą rentowność aktywów niż ma to miejsce w rzeczywistości (wypłata dużej dywidendy podniesie ROA). Wskaźnik może być wykorzystywany do porównania efektywności zarządzania