Przedwczesny pogrzeb dolara czy rewolucja systemu finansowego?

Rok 2022 jest niesamowitym rokiem dla walut. Mówiąc ’niesamowitym’ mam na myśli zmienność, potencjał i zmiany w polityce monetarnej na skalę globalną. O ile spodziewaliśmy się po Rezerwie Federalnej bardziej niekonwencjonalnych działań w związku z nietypowym okresem dla USA o tyle mało kto spodziewał się, że konflikt rozciągnie się na tak długi czas. W dzisiejszym wpisie chcę przedstawić trochę inną, nie emocjonalną stronę działań militarnych prowadzonych na Ukrainie. Stronę, która obecnie doprowadza do “cichej” i małej rewolucji systemu finansowego.

Coraz śmielej odzywają się ostatnio głosy świata finansowego i geopolitycznego, które zauważają problemy dolarowej dominacji. Szczególnie silnie wybiły się one na pierwszy plan podczas nakładania sankcji na Rosję. Wiemy, że większość kontraktów na surowce energetyczne (w tym same notowania) opierają się na zapłacie w USD. Embarga wystosowane przez USA i kraje UE mają na celu zmniejszenie i maksymalne wyeliminowanie rosyjskiej energii z eksportu. Problem pojawił się, gdy Putin zażądał zapłaty za ropę i gaz w rublach i złożył dotychczasowym, sprzyjającym mu kontrahentom propozycję płacenia za surowce energetyczne w ich krajowych walutach.

Oczywiście geneza USD, jako waluty rezerwowej świata jest całkiem obszerna, dlatego w artykule skupimy się tylko na najważniejszych kwestiach, które w kontekście potencjalnej rewolucji systemu finansowego mają największe znaczenie. Zapraszam do artykułu, w którym chcę pokazać kilka ciekawych faktów dot. USD oraz jego obecnie słabnącego znaczenia na arenie globalnej.

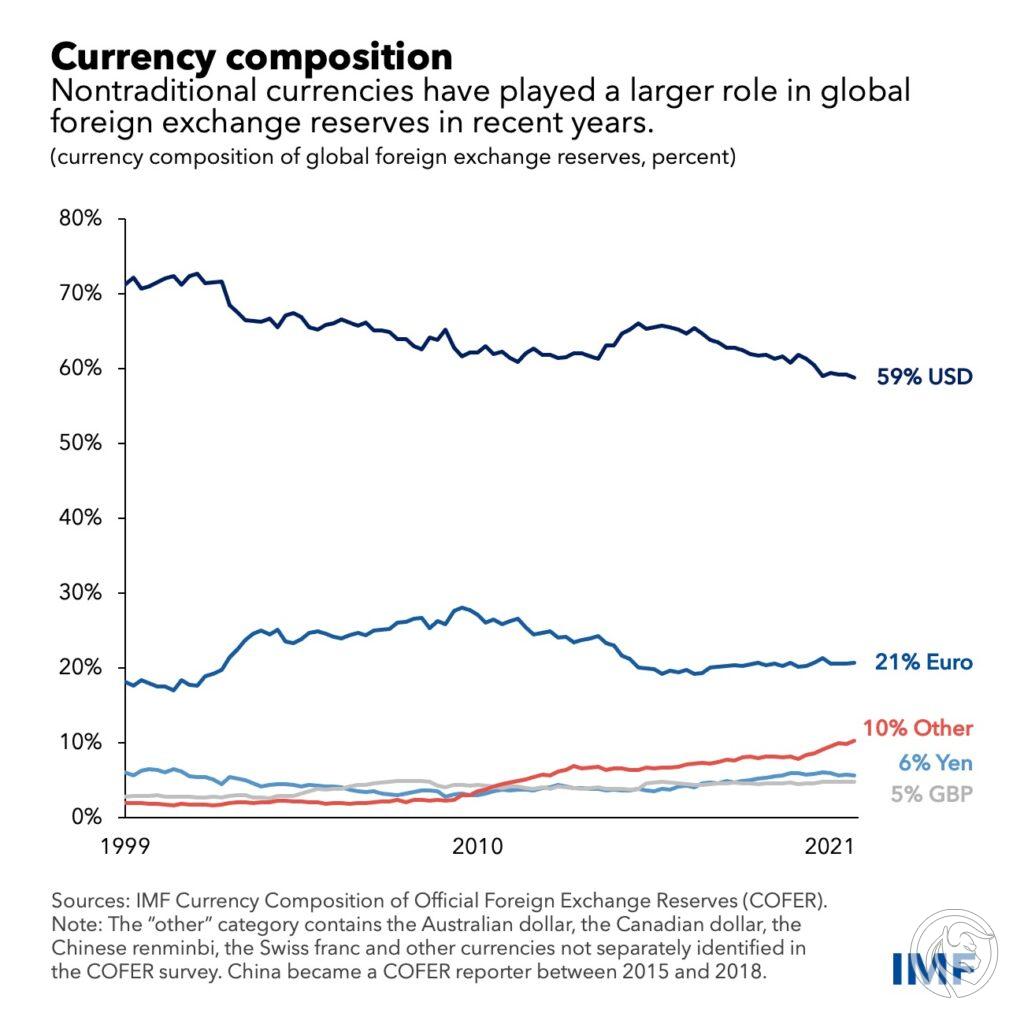

Poniżej 60%

Jednym z ciekawszych wykresów, który przedstawia długoterminową transformację rynku walutowego jest ten opublikowany przez IMF. Dominacja USD na światowym rynku walutowym nadal jest niepodważalna, co daje USA ogromny przywilej nad innymi krajami pod względem choćby kreacji długu. Stany Zjednoczone mogą przez to pożyczać od innych krajów pieniądze we własnej walucie. Zatem jeżeli następuje deprecjacja USD, dolar amerykański traci na wartości, dług też. Amerykańskie firmy mogą dokonywać transakcji międzynarodowych we własnej walucie bez konieczności ponoszenia opłat za przewalutowanie.

Co ciekawe, praktycznie od dwóch dekad obserwujemy (w ostatnich kwartale szczególnie silnie) spadek udziału dolara amerykańskiego w globalnych rezerwach walutowych. Obecnie poziom ten wynosi ok. 59%, gdzie jeszcze w 1999 r. 70% wszystkich rezerw deponowanych było w dolarze. To co warto zauważyć przy tej grafice, ale o czym jeszcze sobie powiemy to wzrostu udziału kategorii “other”, czyli innych walut. Może to być początek ciekawej transformacji gromadzenia rezerw w lokalnych walutach bądź bardziej proporcjonalnego rozłożenia ryzyka walutowego.

“Oddaloryzacja” Izraela

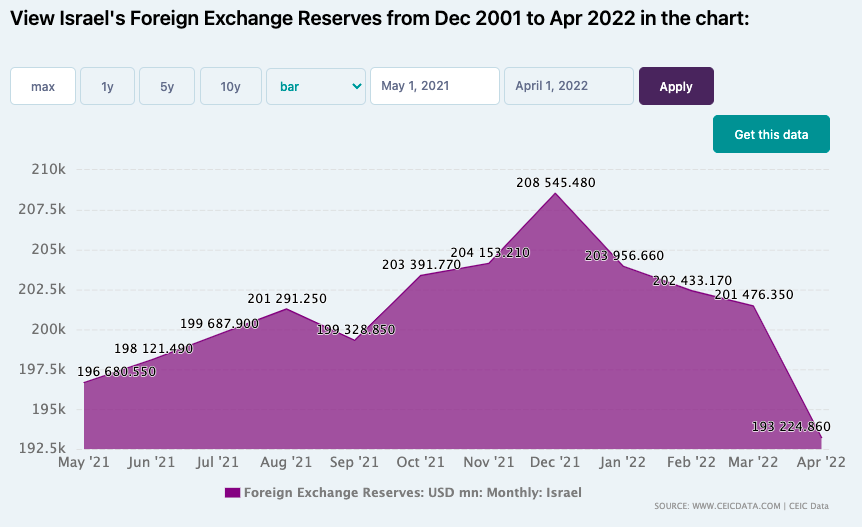

Przykładem jednej z ciekawszych transformacji jest ostatnia decyzja Izraela w sprawie gromadzenia rezerw. 24 kwietnia 2022 roku dodane zostały cztery nowe waluty w tym chińskie renminbi. Jak podaje raport Banku Centralnego Izraela ruch ten został poczyniony, by zdywersyfikować obecne rezerwy walutowe. Można sobie przy tym zadać dość trywialne pytanie. Czemu służy dywersyfikacja? W teorii i w praktyce rozłożeniu ryzyka na różne aktywa. Obecnie większość jaj znajduje się w jednym koszyku – koszyku USD.

Rezerwy walutowe Izraela, które w zeszłym roku po raz pierwszy przekroczyły 200 miliardów dolarów, tradycyjnie składają się z dolarów, euro i funtów brytyjskich. Izrael włączy teraz dolary kanadyjskie i australijskie do swoich rezerw walutowych, a także jena japońskiego i chińskiego renminbi. Z jednej strony dodanie walut można uznać za naturalny ruch banku, bo przecież skoro wzrosły rezerwy należy je jakoś sensownie zdywersyfikować. Ruchy prowadzące do redukcji USD i EUR (kolejno o 8,3% oraz 30%) w rezerwach walutowych Izraela tłumaczone są “nową filozofią inwestowania”.

Dmuchanie na zimne

Wzrost globalnych rezerw walutowych obserwuje się praktycznie cały czas. Może to być powodem trendu, który ucieka od gromadzenia ich w USD. Na tym tle można wyróżnić dwa główne czynniki, które mogą odpowiadać za te tendencje:

- wyższe zwroty i niższa zmienność walut “lokalnych”

- automatyczne systemy zarządzania płynnością w bankach centralnych znacząco wspierają handel tymi walutami.

Jest w tym pewna doza hipokryzji. Waluty “nietradycyjne”, które coraz częściej pojawiają się w portfelach rezerw, korzystają z dwustronnych linii swapowych FED. Wytłumaczmy w tym miejscu czym ona jest. Linia jest czymś w rodzaju umowy między dwoma bankami centralnymi, dzięki której jeden otrzymuje USD a drugi ekwiwalent danej waluty. Mówiąc jeszcze prościej bank centralny danego kraju może za pomocą linii swapowych pożyczać dolary od FED’u i wprowadzać je do banków komercyjnych. To rozwiązanie nie jest nowe dla świata finansów. Szczególnie silnie wybiło się na pierwszy plan podczas covidu, gdy wraz z ryzykiem kryzysu wzrosło zapotrzebowanie na USD. Wracając jednak do meritum, wykorzystywanie przez banki centralne linii swapowych FED i jednoczesne zwiększenie udziału walut nietradycyjnych we własnych rezerwach jest czymś w rodzaju mini rewolucji, z której w razie kłopotów można łatwo się wycofać.

“Ekonomiczna broń masowego rażenia”

Valéry Marie René Georges Giscard d’Estaing, długoletni minister ds. finansów Francji, był i jest często cytowany w kontekście przewagi USA, którą daje mu dolar jako waluta rezerwowa świata. Sytuację tą nazywał “nadmiernym przywilejem”, co przez lata powtarzane było przez przeciwników dolarowej dominacji na rynku. Raghuram Rajan, były gubernator Banku Rezerw Indii, nazywa tę potęgę „ekonomiczną bronią masowego rażenia”. Idąc w tym kierunku w podrozdziale weźmiemy pod uwagę ryzyka, jakie w ostatnim czasie szczególnie silnie zostały dostrzeżone przez świat i które mogą silnie wpłynąć na anty dolarową reklalibrację rezerw walutowych.

Te tytułowe “masowe rażenie” doskonale zauważyliśmy po zamrożeniu rosyjskich rezerw w wysokości 630 miliardów USD przez Stany Zjednoczone w ramach pakietu sankcji. Dało to możliwość ukarania Rosji przez USA bez angażowania się militarnego w konflikt. Jak pisze CNN:

“Z wielką mocą wiąże się wielka odpowiedzialność: kiedy używasz broni masowego rażenia, nawet ekonomicznej, ludzie się przerażają. Aby uchronić się przed takim samym losem jak Rosja, inne kraje dywersyfikują swoje inwestycje z dolara amerykańskiego na inne waluty.”

I to dokładnie na tym polu rysuje się obecnie jedno z większych ryzyk dla utrzymania siły USD, jako waluty rezerwowej świata. Podczas blokady, jaką Rosja nałożyła na 27 kwietnia, blokując dostawy surowców energetycznych między innymi do Polski w związku z brakiem zapłaty w rublach, stało się jasne, jaką drogą będzie dyskwalifikowane dolarowe ryzyko.

Około połowa importerów rosyjskiego gazu otworzyła już rachunki w Gazprombanku do zapłaty w ramach nowego programu – powiedział wicepremier Rosji Aleksander Nowak. Co prawda, trudno jest obecnie zweryfikować tę wypowiedź. Natomiast ciężko uwierzyć, by w obliczu szalejącej inflacji spowodowanej głównie wzrostem cen surowców energetycznych, część państw dla chwilowego “świętego spokoju” nie poszła na ten układ.

Rosja zdecydowała się złożyć nowe oferty na energię, krajom, z którymi dotychczas intensywnie dostarczała surowce. Wśród nich znalazły się między innymi Chiny, które bardzo chętnie rozliczają transakcje we własnej walucie. Oczywiście sytuacja ta przyspiesza diametralnie interesy Chin zmierzające do zwiększenia ekspozycji i znaczenia własnej waluty w globalnym systemie. Wystarczy wziąć pod uwagę wyłącznie kolejnego, najbardziej znaczącego dostawy ropy dla Państwa Środka, czyli Arabii Saudyjskiej. Od kilku lat toczą się rozmowy między obydwoma krajami w kontekście rozliczania przynajmniej części transakcji za czarne złoto w RMB. Jak można się domyślić proces ten w obliczu sytuacji na linii Chiny – Rosja został diametralnie przyspieszony.

Podsumowanie

Aby maksymalnie obiektywnie podejść do tematu rewolucji systemu finansowego i tendencji do jego “oddolaryzowania”, weźmy pod uwagę dwie kwestie. Pierwsza z nich to ciągła dominacja, która przez dwie dekady mimo że, straciła na znaczeniu, dalej jest przytłaczająca. Utrata tego znaczącego przywileju waluty rezerwowej świata na razie jest mało prawdopodobna. Choć ostatni czas dał na lekcję o tym, że rzeczy niemożliwe stają się możliwe, tak transformacja w przeciągu kilku najbliższych lat wydaje się dalej mocno odległa. Siłą rzeczy musiałaby się pojawić na horyzoncie taka waluta/y, która mogłaby zastąpić i sukcesywnie wypierać USD. Nadal 40% wszystkich globalnych transakcji dokonywanych jest w dolarze, przy 3% w przypadku chińskiego RMB. Rynek amerykański wypracował sobie przez lata silną pozycję i nadal pozostaje atrakcyjnym miejscem do lokowania kapitału mimo spadających zwrotów z inwestycji. Tylko w 2021 r. bezpośrednie inwestycje zagraniczne wzrosły o 77%, co wiązało się także z pocovidowym odrodzeniem w gospodarce. Brak alternatyw stanowi w mojej ocenie główny problem. Żadna inna waluta nie jest w stanie na taką skalę dostarczyć na tą chwilę potrzebnej rynkowi płynności.

Biorąc natomiast pod uwagę drugą stronę, która wskazuje na zmianę globalnego kierunku walutowego, trzeba pamiętać o ryzyku. Ryzyku, które ujawniło się szczególnie silnie przy konflikcie rosyjsko-ukraińskim oraz sankcjami, jakie zostały nałożone ze strony USA. Stanowią one bardzo istotny sygnał dla krajów, które nie należą do szeroko rozumianego “zachodu” w postaci bardziej intensywnego odchodzenia od uzależnienia gospodarek od USD.

Drugim krajem, który posiada największy udział w amerykańskim długu, są Chiny. Ciężko zatem, by państwa współpracujące gospodarczo z Rosją, mające alternatywy korzystania z własnych walut w transakcjach eksportowych/importowych dalej tak ochoczo finansowały amerykański dług. Można to uznać za nierozsądną hipokryzję i stąpanie po cienkim lodzie przez USA. Z jednej strony jednym pakietem sankcji są w stanie odciąć wybrany kraj i jego system finansowy od dolara, z drugiej pragną by dalej nabywał jego dług i finansował rozwój gospodarczy.

Na horyzoncie klaruje się jeszcze jeden, obecnie wydaje się odległy temat cyfrowego chińskiego juana, nad którym władze tak intensywnie w ostatnim czasie pracują. Jest to na tę chwilę bardziej wizjonerska i długoterminowa przewaga, która w mojej ocenie w szczycie cyfrowej, walutowej transformacji może być szczególnie istotna.