Początek dezinflacji w Polsce i Europie?

Końcówka pierwszego kwartału 2023 r. zwiastuje przyspieszenie procesów dezinflacyjnych. Wskaźnik cen zarówno w Polsce jak i w kluczowych europejskich gospodarkach rozpoczął hamowanie. Jednym z elementów sprzyjających mniejszej dynamice inflacji jest wysoki efekt bazy z ubiegłego roku wynikający ze skokowego wzrostu cen po wybuchu wojny na Ukrainie.

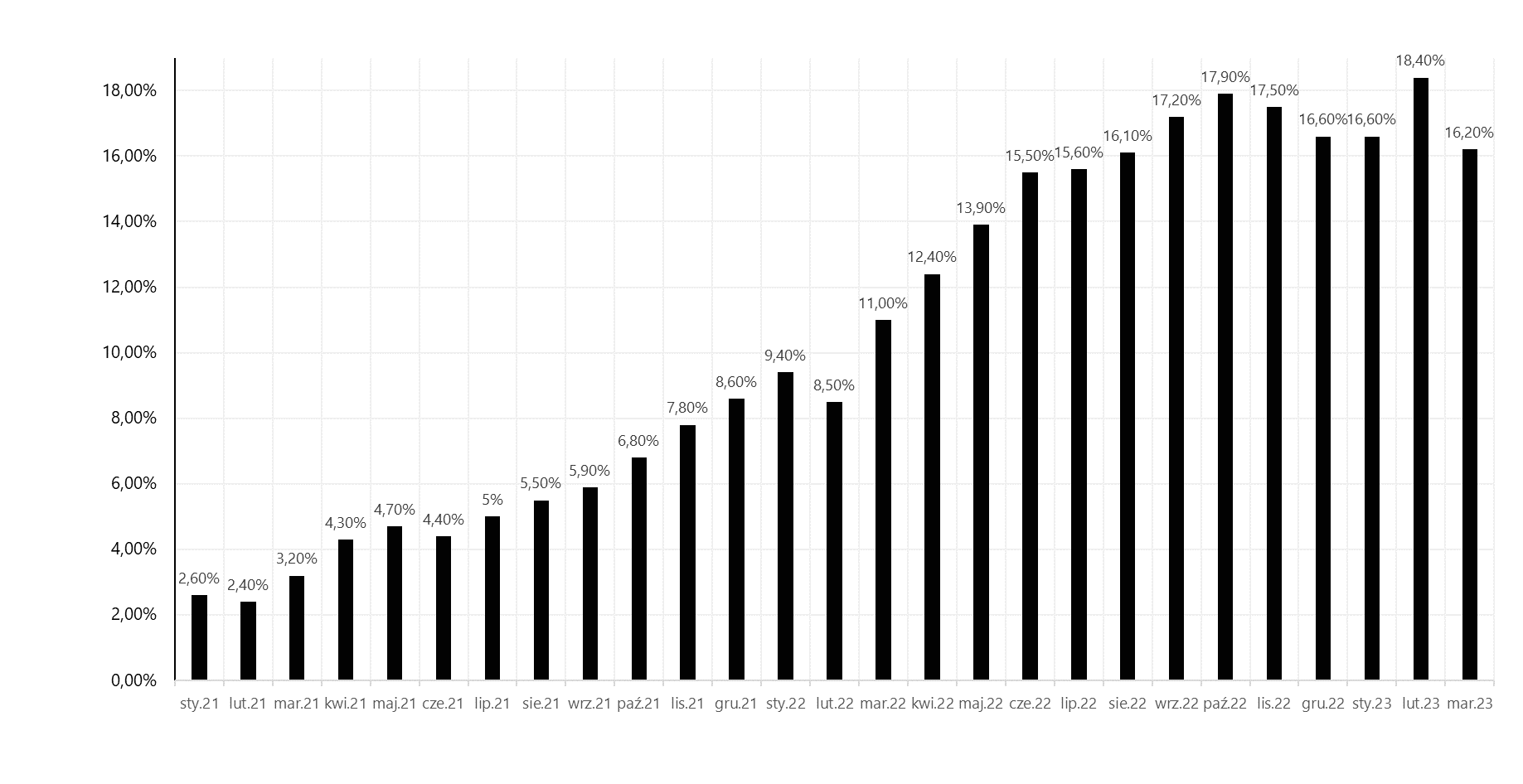

Inflacja w Polsce

Wskaźnik cen konsumpcyjnych w Polsce w marcu spadł z poziomu 18.40% do 16.20%, w stosunku do oczekiwań równych 15.90%. Głównym elementem wpływającym na wysoki poziom inflacji są ceny żywności (24.00%) i nośniki energii (26.00%). W stosunku do ubiegłego roku praktycznie bez zmian pozostała cena paliw do prywatnych środków transportu (0.20%). W ujęciu miesięcznym, inflacja rosła w tempie 1.10%, a głównym komponentem, który przyczynił się do wzrostu okazała się żywność i napoje bezalkoholowe (2.30%).

Dzisiejszy odczyt ma pewnego rodzaju znaczenie symboliczne, gdyż oficjalne będzie można powiedzieć, że proces dezinflacji w Polsce się rozpoczął. W kolejnych miesiącach, trend obniżenia się dynamiki wskaźnika cen będzie kontynuowany, a na przełomie III/IV kwartału istnieje duża szansa na spadek inflacji do poziomów jednocyfrowych. Bez wątpienia, dużym wyzwaniem będzie powrót inflacji do celu. Należy tutaj wspomnieć, że po raz ostatni ceny znalazły się w jego granicach w I kwartale 2021 r. Tempo obniżania się dynamiki cen będzie jednym z głównych determinantów kierunku działania w sferze polityki monetarnej. Można przypuszczać, że pierwsze obniżki stop procentowych mogłyby nastąpić w momencie, gdy wskaźnik inflacji zbliży się do głównej stopy NBP.

Inflacja w krajach europejskich

Odczyty wskaźnika cen w krajach europejskich okazały się pozytywną niespodzianką. W Hiszpanii inflacja CPI spadła w marcu z poziomu 6.00% do 3.30%. Dobrą informacją jest także pierwszy od 23 miesięcy spadek inflacji bazowej, która obniżyła się do 7.50%. Wczorajszy odczyt jest pierwszym symptomem wskazującym, że efekt przenoszenia wysokich cen energii na ceny konsumpcyjne zaczyna słabnąć. Jednak inflacja usług wykazuje jak na razie tylko nieznaczne oznaki ochłodzenia. Dobre nastroje w branży mierzone m.in. wskaźnikiem PMI dla usług ułatwiają firmom dalsze windowanie cen. Z pewnością niższym odczytom inflacji sprzyja duży efekt bazy, ale także ograniczenie napięć w globalnych łańcuchach dostaw, a także stopniowe dostosowywanie się popytu do sytuacji rynkowej.

W kolejnych miesiącach można spodziewać się coraz większego wpływu polityki monetarnej EBC na kształtowanie się cen nie tylko w Hiszpanii, ale całej strefie euro. Jednym z głównych komponentów wpływających na dynamikę inflacji w poprzednich miesiącach była żywność, rosnąca w tempie dwucyfrowym. Aktualnie uwarunkowania rynkowe i spadek cen surowców rolnych, który z opóźnieniem kilkumiesięcznym przekłada się na dynamikę inflacji w segmencie żywności, pozwala z optymizmem spoglądać w przyszłość.

Podobna tendencja charakteryzuje inflację w Niemczech. W marcu wskaźnik CPI obniżył się z poziomu 8.70% do 7.40% (prognoza 7.30%), osiągając jednocześnie najniższą dynamikę od marca 2022 r.

Głównym elementem napędzającym inflację są ceny towarów, które rosły w tempie 9.80%. Na pierwszy plan ciągle wysuwa się żywność, której ceny w okresie ostatnich 12 miesięcy wzrosły o 22.30%. Istotny wpływ na obniżenie dynamiki inflacji miały ceny energii, których wzrost sięgnął 3.50%, a jeszcze miesiąc wcześniej było to aż 19.10%. Po raz kolejny przyspieszyły ceny usług, których tempo wzrostu w marcu wyniosło 4.80%.

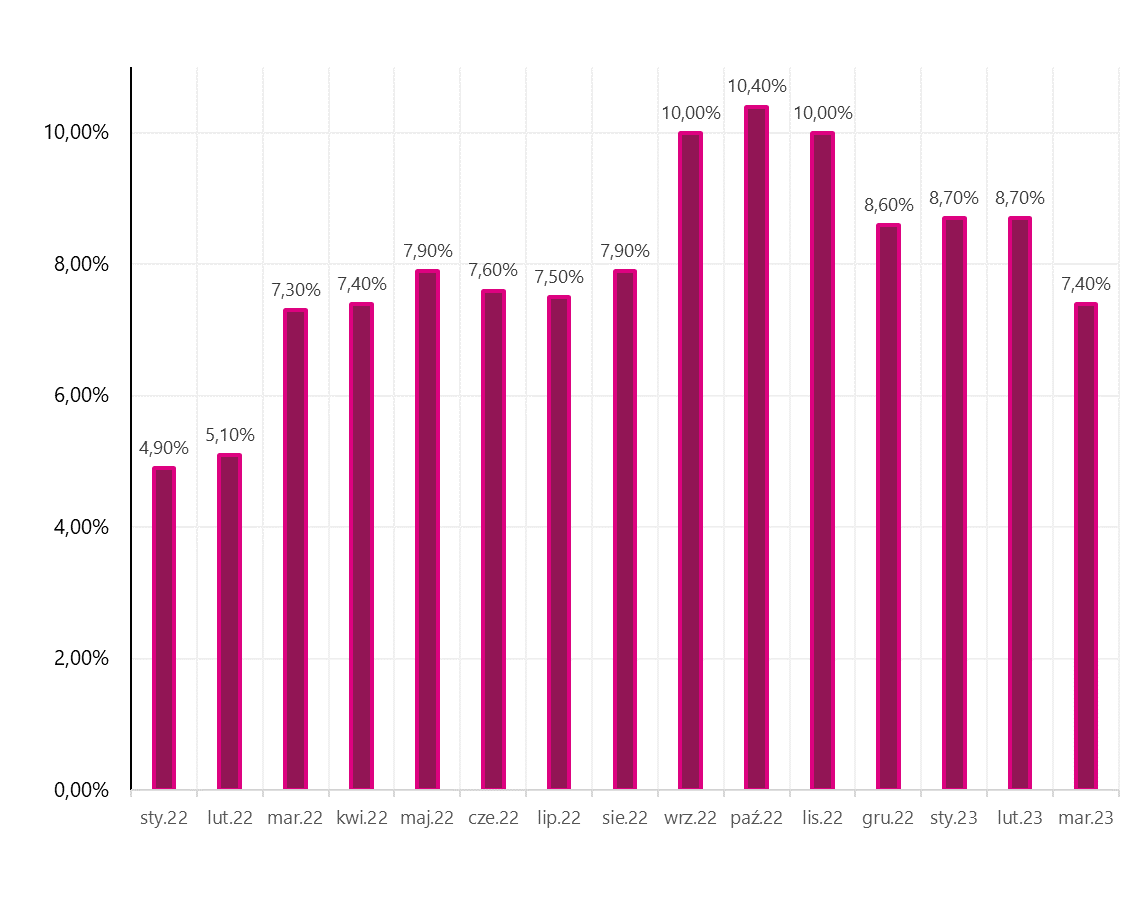

Trend spadkowy dynamiki inflacji zaobserwowano również we Francji i Włoszech, gdzie wskaźniki obniżyły się odpowiednio do poziomu 5.60% i 7.70%. W całej strefie euro proces dezinflacyjny jest kontynuowany, o czym świadczy najnowszy odczyt sygnalizujący spadek tempa wzrostu z 8.50% do 6.90%. Największe znaczenie dla opublikowanych dzisiaj danych miały ceny energii. Jeszcze w lutym dynamika roczna dla tego składnika inflacji kształtowała się na poziomie 13.70%, by w marcu znaleźć się na ujemnym terytorium (-0.90%). Także w dużej mierze, zaobserwowano tendencja to efekt wysokiej bazy, a niepokojąco przedstawiają się dane dla sektora usługowego. Inflacja w tym obszarze po raz kolejny wzrosła z poziomu 4.80% do 5.00%.

Utrzymuje się także presja inflacyjna ze strony żywności, w przypadku której ceny zwiększyły się średnio rzecz biorąc o 15.40%. Najwyższa inflacja utrzymuje się w krajach nadbałtyckich. Ceny najszybciej rosną na Łotwie (17.30%), w Estonii (15.60%) i Litwie (15.20%).

Podsumowanie

Procesy dezinflacyjne w Europie rozpędzają się. Główną przyczyną spadku dynamiki inflacji jest wysoki efekt bazy. Jednak nie należy zapominać, że sytuacja na rynku surowców energetycznych i rolnych powinna w kolejnych miesiącach sprzyjać wskaźnikowi cen. Restrykcyjna polityka monetarna Europejskiego Banku Centralnego to kolejny element wspierający hamowanie dynamiki inflacji. Osłabienie aktywności gospodarczej może być jednym z kluczowych determinantów decydujących o tempie dostosowania się inflacji do celu. Jak proces ten będzie przebiegać będziemy przekonywać się w kolejnych miesiącach.

W nieco trudniejszym położeniu znajduje się Polska, gdzie inflacja zbliżyła się do poziomu 20%. Rozpoczęty proces dezinflacji najprawdopodobniej doprowadzi do spadku wskaźnika cen do poziomów jednocyfrowych pod koniec bieżącego roku. Natomiast osiągnięcie celu inflacyjnego jest zdecydowanie ambitniejszym zadaniem i proces ten może rozciągnąć się w czasie na kolejne lata. Bilans niespodzianek w ostatnich kwartałach był zdecydowanie negatywny, dlatego nie należy wykluczać scenariusza, że wahadło przechyli się teraz w drugą stronę i będziemy mieli do czynienia z szybszym od oczekiwań obniżaniem się dynamiki inflacji.

Źródło: Piotr Langner, Doradca inwestycyjny WealthSeed

Nota prawna

Niniejszy dokument jest jedynie materiałem informacyjnym do użytku odbiorcy. Nie powinien być rozumiany jako materiał o charakterze doradczym lub jako podstawa do podejmowania decyzji inwestycyjnych. Nie powinien też być rozumiany jako rekomendacja inwestycyjna. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są jedynie wyrazem opinii autora w dniu publikacji i mogą ulec zmianie bez zapowiedzi. Autor nie ponosi odpowiedzialności za jakiekolwiek decyzje inwestycyjne podjęte na podstawie niniejszego opracowania. Historyczne wyniki inwestycyjne nie dają gwarancji osiągnięcia podobnych wyników w przyszłości.