Lepsze nastroje, ale ni to byk ni to niedźwiedź

Za nami kolejny udany tydzień dla szerokiego rynku akcji amerykańskich. S&P500 rośnie trzeci tydzień z rzędu, dostarczając w kolejności stopy zwrotu +1,43%; +1,39% i w mijającym tygodniu +3,48%.

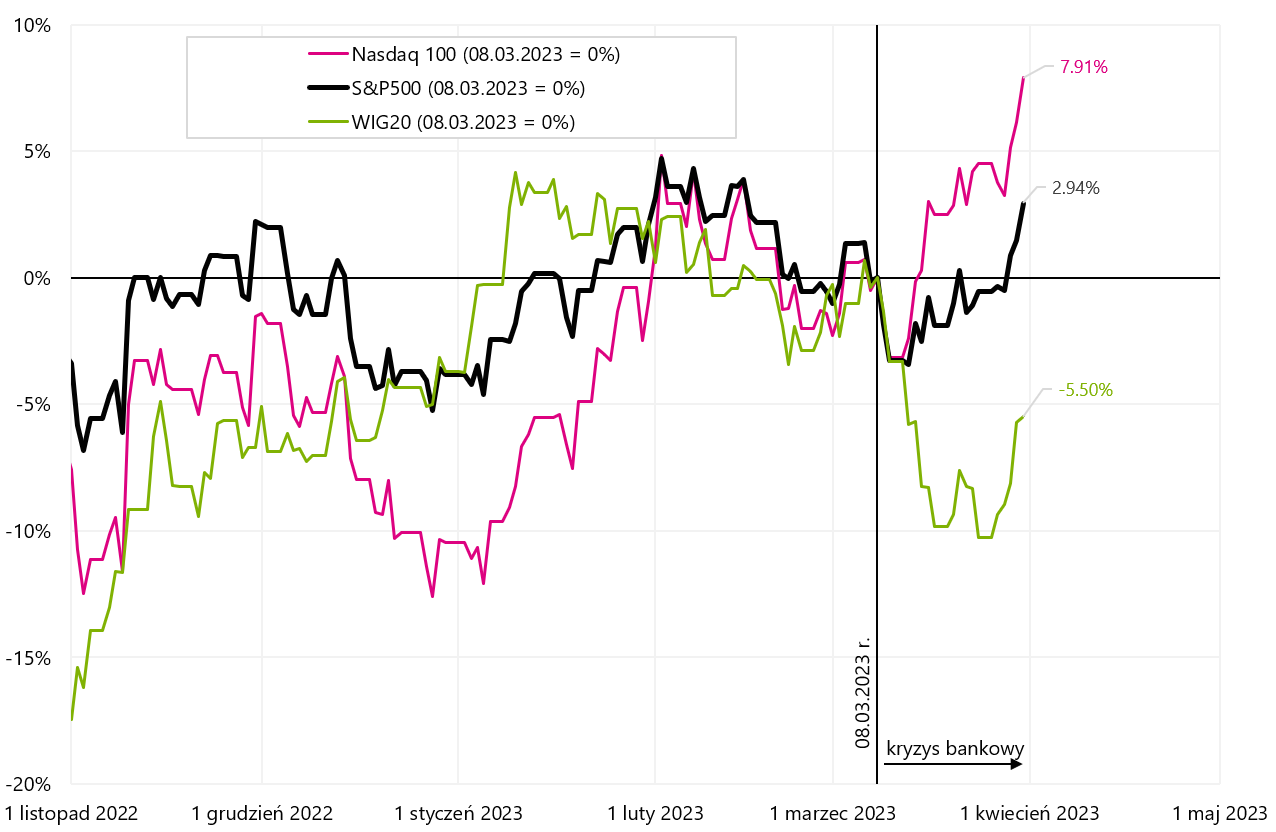

Zatem, czy kryzys bankowy jest już w całości za nami? Niekoniecznie… jeżeli spojrzymy na indeksy amerykańskich czy też europejskich banków. O ile S&P500 jest o 2,94% powyżej poziomu od momentu rozpoczęcia się kryzysu bankowego (czyli od 8 marca br.), o tyle indeks amerykańskich banków regionalnych obecnie jest aż 23,99% poniżej poziomu z 8 marca br.

Polski indeks WIG20 po dwóch spadkowych tygodniach (-6,75% i -0,48%) odwrócił passę i w mijającym tygodniu wzrósł o +5,29%.

Jest spora szansa na kontynuację dobrych nastrojów na rynkach w najbliższym czasie.

Lepsze nastroje na rynkach

Zakończenie tygodnia, miesiąca i kwartału przyniosło lepsze nastroje na rynkach akcji. W mijającym tygodniu najlepiej wypadł indeks WIG20, który wzrósł o 5,3%. Jeżeli spojrzymy na wynik za marzec br. to najwyższej stopy zwrotu dostarczył Nasdaq100 rosnąc aż 10,4%. Ciekawie wygląda też podsumowanie wyników od początku roku, gdzie najlepszą stopę zwrotu dostarczył także Nasdaq100 z wynikiem +20,5%. Poniższa tabela przedstawia szczegóły.

Natomiast na poniższym wykresie porównujemy stopy zwrotu głównych indeksów od początku 2023 roku. Różnica pomiędzy Nasdaq100 a WIG20 wynosi od początku roku ponad 22 punkty procentowe.

Podobnie dla powyższych indeksów wygląda wykres stóp zwrotu od dnia 8 marca br., czyli od momentu wybuchu kryzysu bankowego.

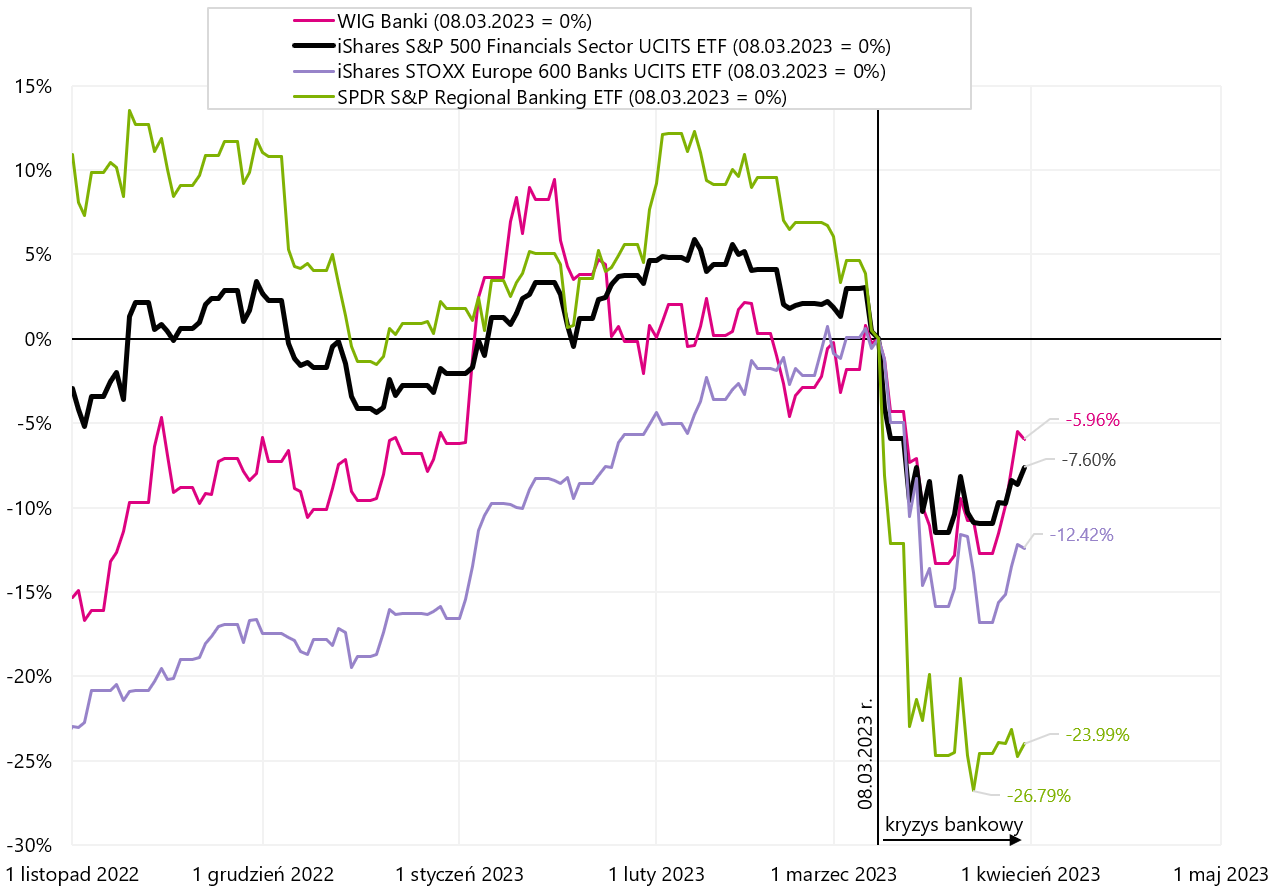

Kryzys bankowy wydaje się być na dzisiaj ograniczony do branży finansowej (z tendencją do dalszych wzrostów cen akcji banków z wyjątkiem regionalnych banków amerykańskich). WIG Banki od 8 marca br. jest w dół jedynie o 5,96% – co jest najlepszym wynikiem na tle pozostałych indeksów bankowych. iShares STOXX Europe 600 Banks UCITS ETF spadł w tym samym okresie o 12,4%. Natomiast najwięcej od 8 marca br., bo aż o 23,99% spadły regionalne banki amerykańskie (SPDR S&P Regional Banking ETF). Poniższy wykres porównuje stopy zwrotu dla tych indeksów od 8 marca br.

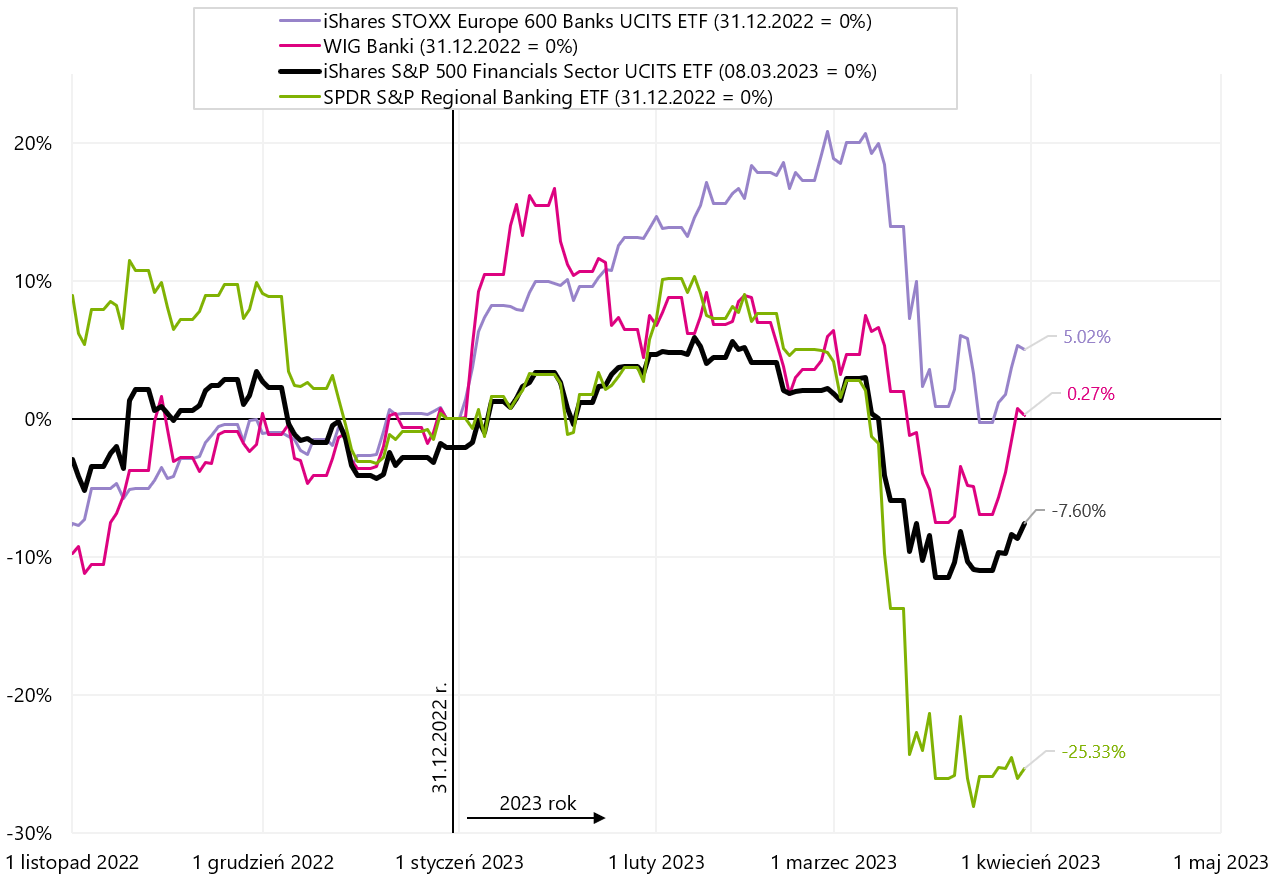

Niemniej, jeżeli porównamy stopy zwrotu za cały pierwszy kwartał 2023 roku, to banki europejskie, w tym polskie wypadają lepiej w porównaniu do amerykańskich. Od początku roku iShares STOXX Europe 600 Banks UCITS ETF wzrósł o 5,02%.

W mijającym tygodniu najwięcej zyskały banki polskie (+7,8%), a indeks amerykańskich banków regionalnych wzrósł jedynie o 0,8%. Szczegóły dla różnych okresów przedstawia poniższa tabela.

Wysokie stopy zwrotu w bieżącym roku dostarczyły aktywa związane z kryptowalutami. Rozwój i popularność technologii blockchain sprawiły, że powstają także ETF-y dające możliwość ekspozycji na ten segment rynku. Przykładowo iShares Blockchain Technology UCITS ETF pierwszy kwartał 2023 roku zamyka z stopą zwrotu w wysokości aż 63,4%. Dla porównania bitcoin rośnie w tym roku o 72,5%.

Obecny rynek nie jest podobny ani do rynku byka ani do rynku niedźwiedzia

W poprzednim raporcie zaproponowaliśmy cztery scenariusze, jeżeli chodzi o rozwój sytuacji na rynkach i w gospodarce w kontekście dokończenia obecnego cyklu spowolnienia/recesji i podwyżek stóp procentowych. Nasze prognozy odnośnie wyciszenia się kryzysu bankowego (przynajmniej na razie) się sprawdzają – co generalnie poprawiło nastroje inwestorów w mijającym tygodniu. Możemy zatem delikatnie pozmieniać prawdopodobieństwa poszczególnych scenariuszy (tak, zmieniamy je już po tygodniu…, ale „rynki wyceny swoich scenariuszy” potrafią drastycznie, a nie delikatnie zmienić nawet w ciągu jednego dnia):

- Scenariusz golidilocks: 5%

- Scenariusz kryzysu bankowego: 25% (było 30%)

- Scenariusz, że dopiero coś pęknie: 55% (było 50%)

- Scenariusz recesji w gospodarce i spokoju na rynkach: 15%

Wyciszający się kryzys bankowy, rosnące ceny akcji w zeszłym tygodniu dobrze rokują na kolejny tydzień, a może i cały kwiecień. Rynki mogą dalej rosnąć w krótkim terminie i grać (łącznie) scenariusz pierwszy i czwarty. W kolejnych dniach, jeżeli dalsze wzrosty zostaną utrzymane, zobaczymy dalszą poprawę narracji odnośnie końca kryzysu, mocnej gospodarki i zbliżających się obniżek stóp procentowych (a np. rosnące akcje to zasługa rosnącego ponownie bilansu FED-u).

Zatem dlaczego nasze subiektywne prawdopodobieństwa w scenariuszu 2 i 3 nie mogą zostać obniżone? Bo najważniejsza część cyklu, czyli obniżki stóp procentowych FED-u są ciągle przed nami. A rosnące dalej akcje zwiększają szansę na kolejną podwyżkę w dniu 3 maja br. (obecna wycena rynkowa to 48,4% szans na podwyżkę o 25 punktów bazowych). Rynek potrafi nawet w ciągu jednego tygodnia drastycznie zmienić zdanie odnośnie nawet najbliższej ścieżki stopy FED-u (co przedstawiamy na poniższym wykresie).

Czy rynki akcji mogą w międzyczasie zaatakować historyczne górki? Jest to możliwe w krótkim terminie. Chociaż w przypadku S&P500 wydaje się, że jest to jednak poza zasięgiem (brakuje 16,7%), ale np. w przypadku indeksu DAX do szczytu wszechczasów brakuje jedynie 4,1%. Jeżeli to się wydarzy, to z pewnością przeczytamy o tym praktycznie w każdym komentarzu dotyczącym rynków. Oczywiście należy pamiętać też o jednym ze starych powiedzeń na Wall Street, że „rynki to nie gospodarka”.

Dlaczego obecny cykl nie jest podobny do poprzednich? Jest kilka powodów:

- Obecnie mamy gospodarkę typu „post-Covid”, a Covid wygenerował: (i) olbrzymie oszczędności jako skutek stymulusów, (ii) potem inflację, a dodatkowo (iii) istotnie zmienił rynek pracy,

- Zgromadzone extra oszczędności są do dzisiaj wydawane, łagodzą skutki inflacji i powodują, że gospodarka jest silniejsza niż w standardowym cyklu (czyli bardziej odporna na podwyżki stóp),

- W USA z powodu Covidu z rynku pracy na stałe zniknęło nawet 3,5 mln osób – co oznacza silny rynek pracy i jednocześnie „odporny” na podnoszenie stóp procentowych,

- Gospodarka pozostaje relatywnie silna przy bardzo wysokiej inflacji,

- FED musi zatem podnosić stopy wyżej, albo dłużej zostawić je na wysokim poziomie (aby pokonać inflację),

- W standardowym cyklu „górka” na rynku akcji z reguły następuje po ostatniej podwyżce stóp przez FED (a nie przed pierwszą podwyżką, jak miało to miejsce obecnie),

- Pomimo, że rynek akcji spada już od 15 miesięcy – to ciągle musi „poczekać” na osłabienie w gospodarce i spadek zysków spółek,

- Kluczem do osłabienia gospodarki amerykańskiej może być rynek pracy, a dokładnie rosnąca stopa bezrobocia (która ciągle nie chce rosnąć),

- FED nie będzie skłonny do większych obniżek stóp – jeżeli stopa bezrobocia nie zacznie rosnąć,

- A w międzyczasie wysokie stopy powodują „pęknięcia” w gospodarce (jak ostatni kryzys bankowy),

- Takie pęknięcia są czymś „naturalnym w cyklu” i finalnie mogą przyspieszyć spowolnienie w gospodarce i rozpoczęcie cyklu obniżek stóp przez FED.

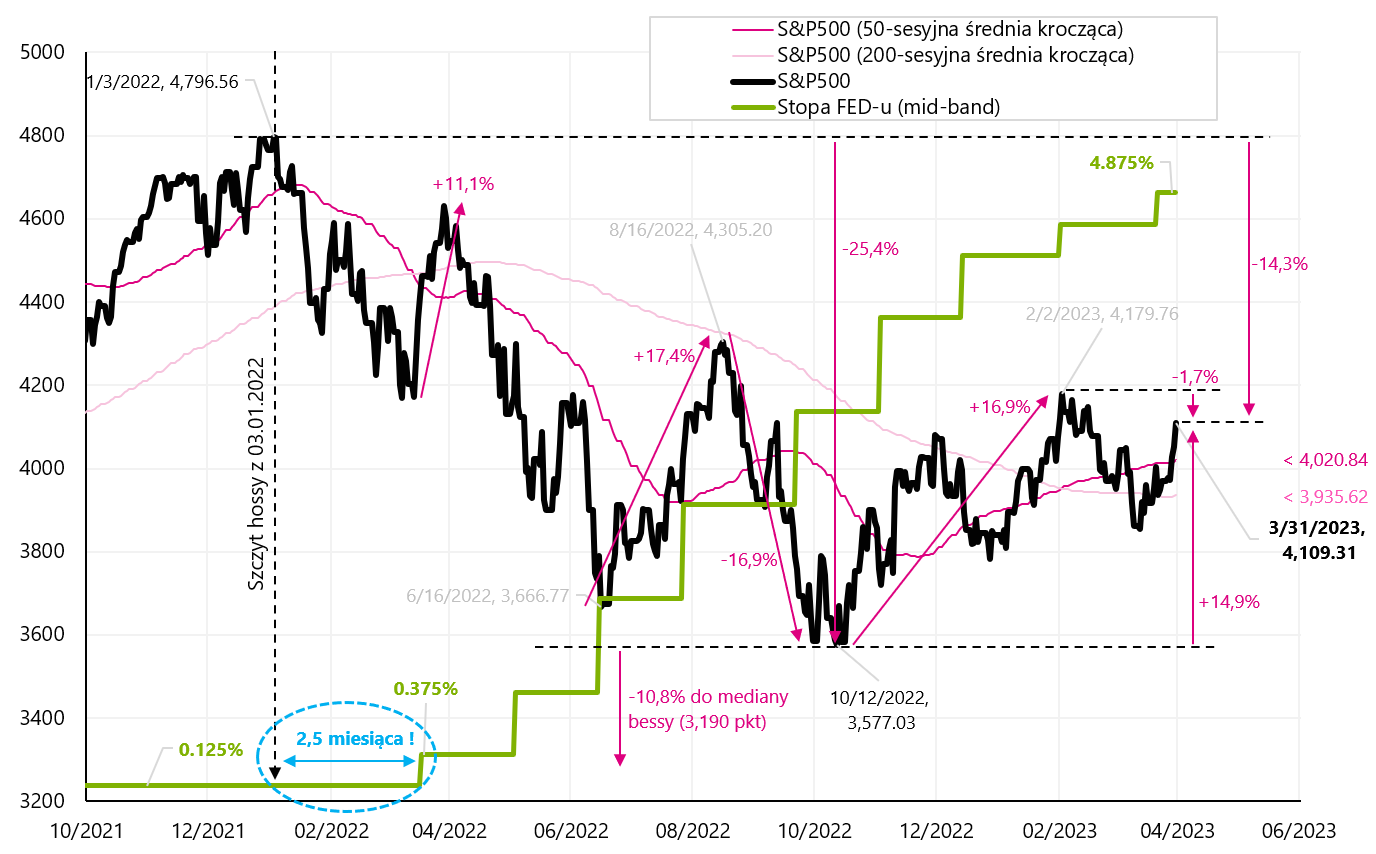

Na poniższym wykresie przedstawiamy górkę poprzedniej hossy na tle stopy referencyjnej FED-u. Co nietypowe w porównaniu do standardowych cykli, górka nastąpiła 2,5 miesiąca przed pierwszą podwyżką stóp przez FED.

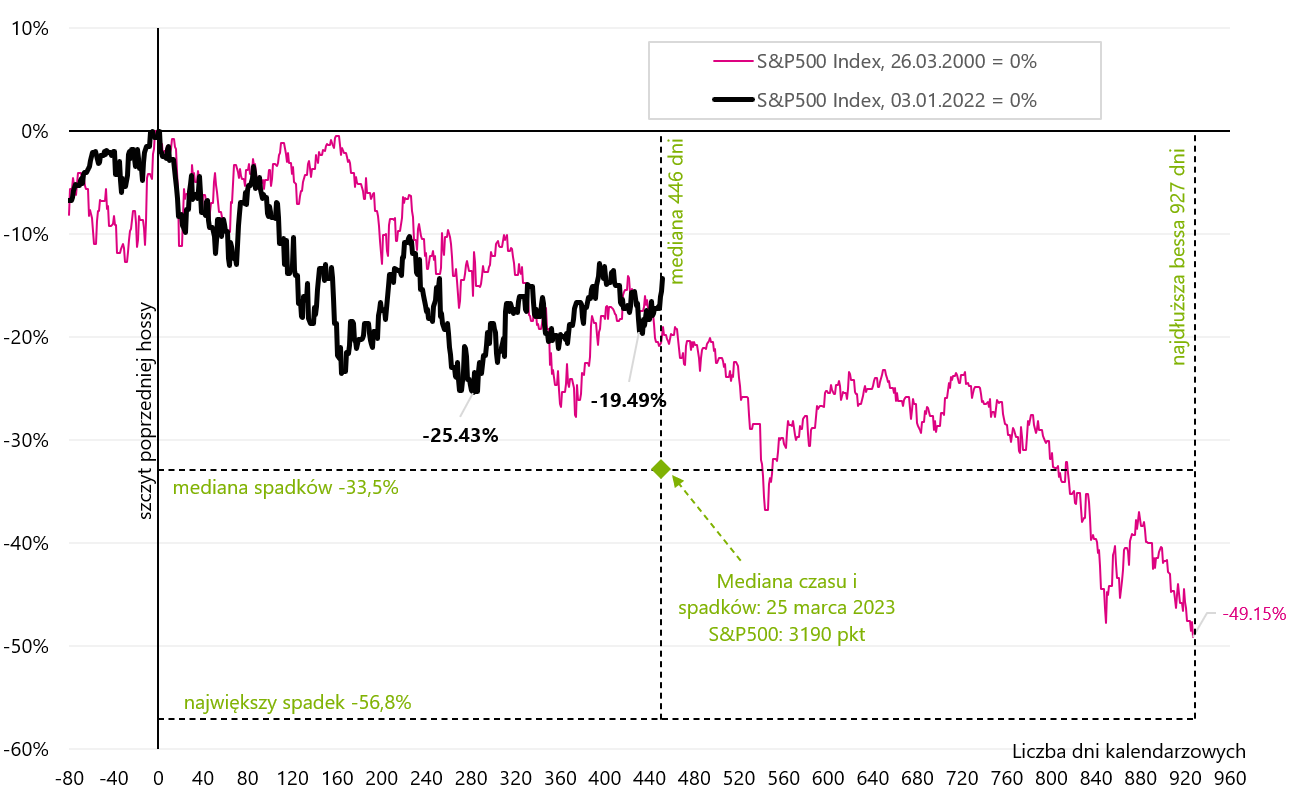

W cyklu 2009-2020 górka na S&P500 miała miejsce dopiero po trzech obniżkach stóp procentowych w 2019 roku. W cyklu 2002-2007 górka na S&P500 miała miejsce w X 2007 roku już po pierwszej obniżce stóp przez FED. Obecny „rozjazd” pomiędzy rynkiem akcji a cyklem podwyżek/obniżek stóp przez FED jest najbardziej podobny do lat 2000-2002, kiedy pierwsza obniżka stóp nastąpiła 9 miesięcy po górce na S&P500. I rzeczywiście bessa z lat 2000-2002 była najdłuższa w powojennej historii i trwała 31 miesięcy (marzec 2000 – październik 2002). Obecna bessa też ma prawo być długa, ponieważ akcje spadły zbyt „wcześnie” w porównaniu do faktycznego cyklu podwyżek/obniżek stóp (innymi słowy inflacja szybko wystraszyła rynek akcji, ale ma bardzo powolny wpływ na spowolnienie gospodarcze). Chyba, że w międzyczasie zobaczymy nowe górki na S&P500 i one „wyzerują bessę”.

Poniższy wykres przedstawia porównanie rynków akcji z lata 2000-2002 i obecnego rynku niedźwiedzia. 25 marca br. właśnie przekroczyliśmy medianę długości rynków niedźwiedzia po II wojnie światowej. Szczegóły na poniższym wykresie.

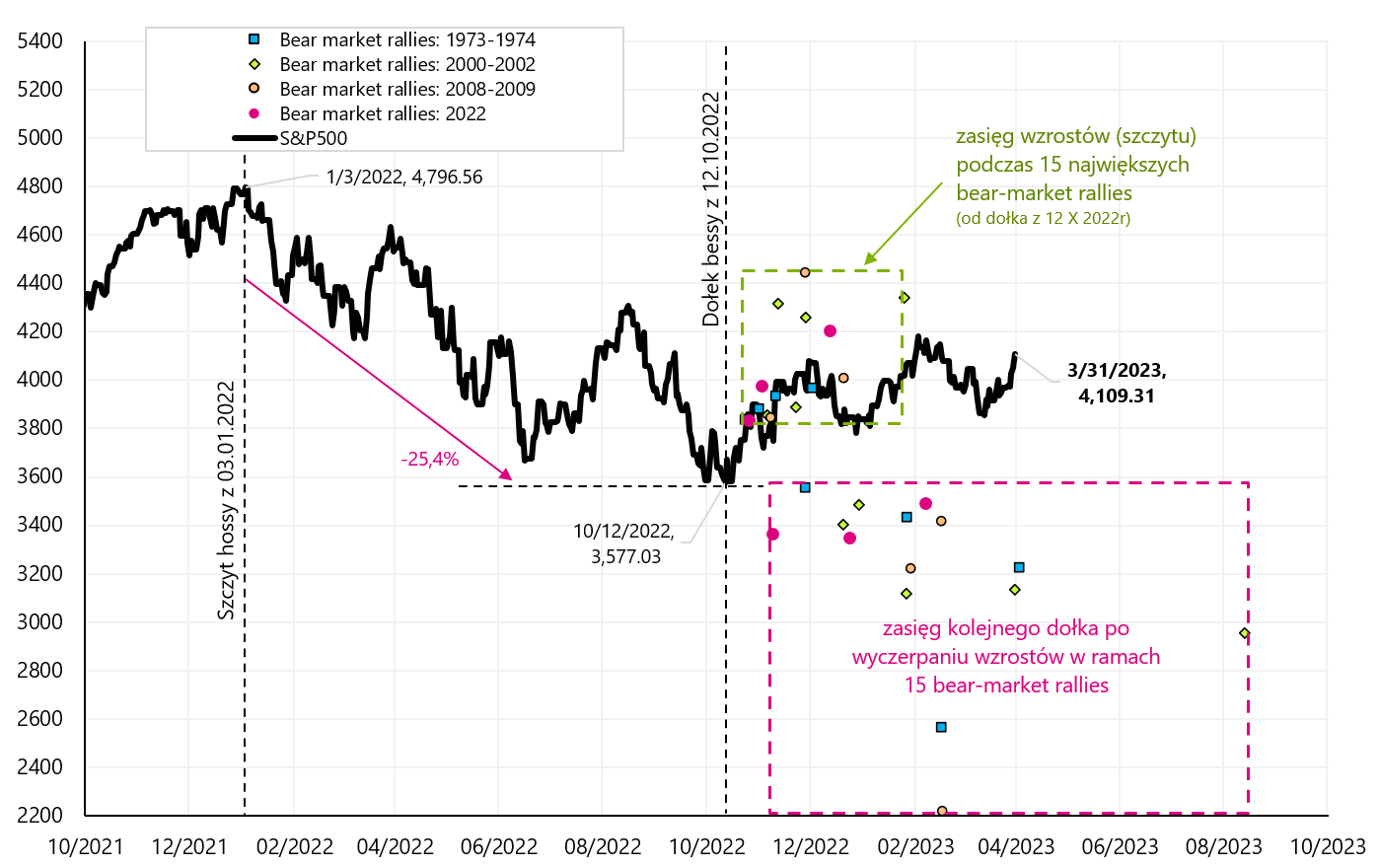

Dlaczego obecny rynek nie jest podobny do historycznych rynków niedźwiedzia? Jeżeli spojrzymy na 15 największych korekt wzrostowych podczas czterech bess z lat 1973-1974, 2000-2002, 2008-2009 oraz 2022 (wzrosty typu „bear-market rally”), to obecne odbicie S&P500 od dołka z 12.10.2022 roku nie mieści się w historycznych analogiach. Z pewnością obecny rynek nie przypomina poprzednich bess (powinniśmy być obecnie sporo niżej jeżeli wzrosty od dołka z 2022 roku miałyby przypominać historyczne wzrostowe korekty w ramach rynku niedźwiedzia).

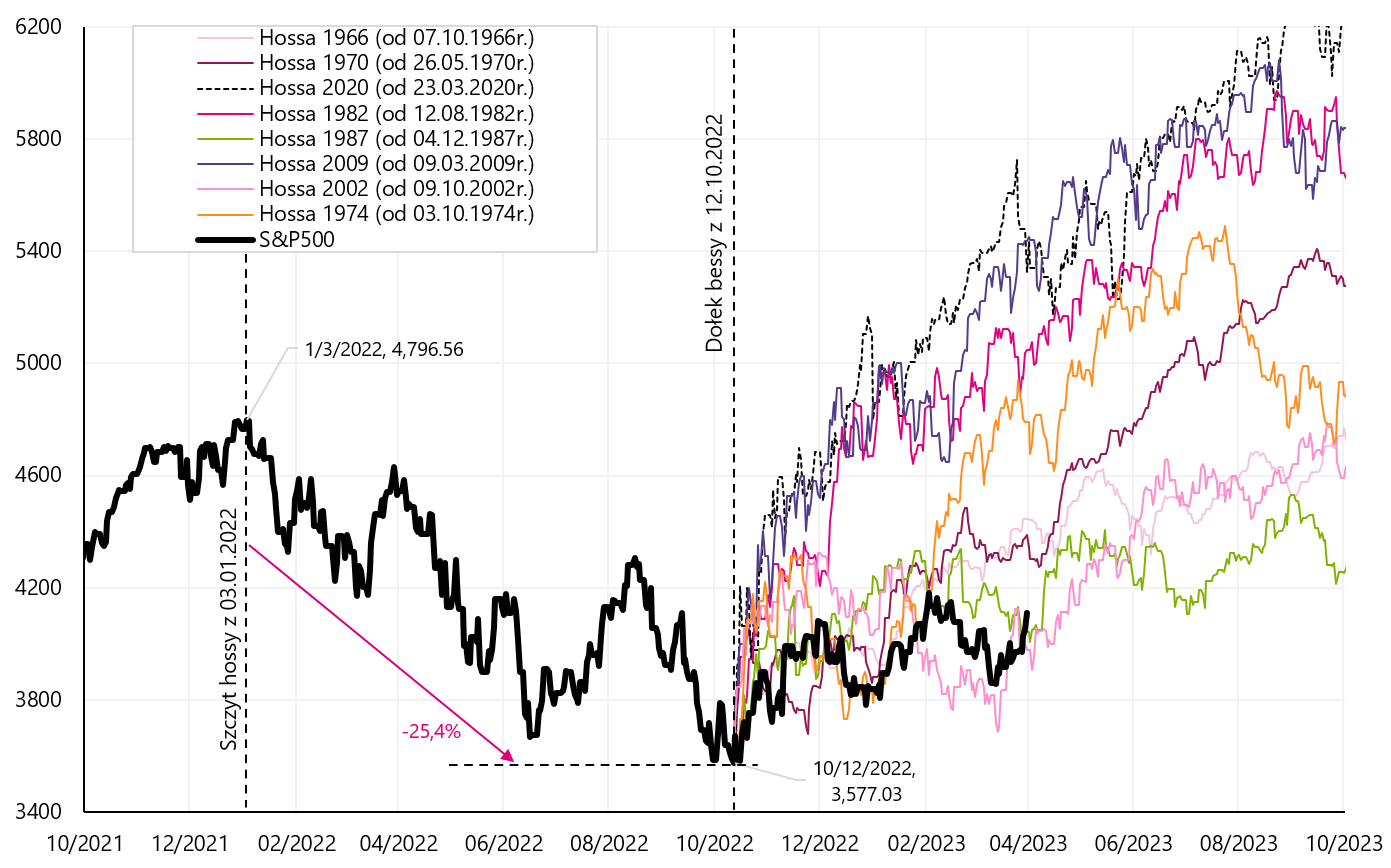

Zatem, czy obecny rynek jest podobny do początków poprzednich rynków byka? Przy założeniu dołku rynku w dniu 12.10.2022 roku, historyczne porównanie wygląda tak:

Jak widać jeszcze mieścimy się w „najsłabszych” odbiciach od dołka bessy (hossa od dołków z 2002 i 1987 roku). Ale wystarczą 2-3 miesiące bocznego trendu w okolicach 4000 pkt na S&P500 i już znaleźlibyśmy się całkowicie poza historyczną analogią.

Ogólnie można podsumować, że obecny rynek jest historycznie „pomiędzy bessą a hossą” i nie przypomina poprzednich analogicznych sytuacji. Podobnie wygląda sytuacja z rozjazdem pomiędzy cyklem akcji a cyklem podwyżek/obniżek stóp przez FED, nie mówiąc już o nadzwyczajnie silnej gospodarce pomimo wzrostu stóp z zera na 5%. Jak może potoczyć się dalej sytuacja na rynkach i w gospodarce przedstawiliśmy w 4 scenariuszach, łącznie z naszym subiektywnym prawdopodobieństwem wystąpienia poszczególnych scenariuszy.

Podsumowanie

W mijającym tygodniu amerykański S&P500 wzrósł o 3,48% i był to trzeci z rzędu wzrostowy tydzień. Jeżeli do tego dodamy „wyciszający” się kryzys w sektorze bankowym (przynajmniej z perspektywy rynków) to otwiera to drogę do ewentualnych dalszych wzrostów akcji w kolejnym tygodniu, a nawet w ciągu całego kwietnia.

Aby przybliżyć możliwy rozwój wypadków wróciliśmy do 4 scenariuszy opisanych tydzień temu i delikatnie zmieniamy prawdopodobieństwa ich realizacji (w porównaniu do zeszłego tygodnia). Obecny cykl na rynku akcji ciężko umiejscowić w jakieś historycznej analogii (na obecną chwilę). Jesteśmy troszeczkę zawieszeni pomiędzy nową hossą a możliwą kontynuacją bessy. Jak zwykle w takich sytuacjach, kluczem okaże się polityka monetarna amerykańskiego FED-u. Trudno o trwałą hossę na rynkach bez obniżek stóp procentowych (na które trzeba jeszcze poczekać).

O Autorze

Jarosław Jamka – Doświadczony ekspert zarządzający funduszami, od ponad 25 lat zawodowo związany z rynkiem kapitałowym. Posiada tytuł doktora nauk ekonomicznych, licencję doradcy inwestycyjnego oraz maklera papierów wartościowych. Osobiście zarządzał funduszami akcji, obligacji, mutli-asset oraz global macro cross-asset. Przez wiele lat zarządzał największym polskim funduszem emerytalnym o aktywach powyżej 30 mld zł. Jako dyrektor inwestycyjny kierował pracą wielu zespołów zarządzających. Doświadczenie zdobywał jako: Członek Zarządu ING PTE, Wiceprezes i Prezes Zarządu ING TUnŻ, Wiceprezes Zarządu Money Makers S.A., Wiceprezes Zarządu Ipopema TFI, Wiceprezes Zarządu Quercus TFI, Członek Zarządu Skarbiec TFI, a także Członek Rad Nadzorczych ING PTE oraz AXA PTE. Od 12 lat specjalizuje się w zarządzaniu globalnymi klasami aktywów (global macro cross-asset).

Jarosław Jamka – Doświadczony ekspert zarządzający funduszami, od ponad 25 lat zawodowo związany z rynkiem kapitałowym. Posiada tytuł doktora nauk ekonomicznych, licencję doradcy inwestycyjnego oraz maklera papierów wartościowych. Osobiście zarządzał funduszami akcji, obligacji, mutli-asset oraz global macro cross-asset. Przez wiele lat zarządzał największym polskim funduszem emerytalnym o aktywach powyżej 30 mld zł. Jako dyrektor inwestycyjny kierował pracą wielu zespołów zarządzających. Doświadczenie zdobywał jako: Członek Zarządu ING PTE, Wiceprezes i Prezes Zarządu ING TUnŻ, Wiceprezes Zarządu Money Makers S.A., Wiceprezes Zarządu Ipopema TFI, Wiceprezes Zarządu Quercus TFI, Członek Zarządu Skarbiec TFI, a także Członek Rad Nadzorczych ING PTE oraz AXA PTE. Od 12 lat specjalizuje się w zarządzaniu globalnymi klasami aktywów (global macro cross-asset).

Nota prawna

Niniejszy dokument jest jedynie materiałem informacyjnym do użytku odbiorcy. Nie powinien być rozumiany jako materiał o charakterze doradczym lub jako podstawa do podejmowania decyzji inwestycyjnych. Nie powinien też być rozumiany jako rekomendacja inwestycyjna. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są jedynie wyrazem opinii autora w dniu publikacji i mogą ulec zmianie bez zapowiedzi. Autor nie ponosi odpowiedzialności za jakiekolwiek decyzje inwestycyjne podjęte na podstawie niniejszego opracowania. Historyczne wyniki inwestycyjne nie dają gwarancji osiągnięcia podobnych wyników w przyszłości.