Czy europejskie akcje mogą nadal ignorować złe wiadomości?

Wzrost gospodarczy w Europie jest najniższy od lat 2011-2013, pominąwszy pierwsze miesiące pandemii, i nie da się wykluczyć nowego kryzysu energetycznego nadchodzącej zimy. Biorąc pod uwagę, że w Niemczech już panuje recesja, a przemysł niemiecki znalazł się w dołku, jak długo inwestorzy będą w stanie ignorować sygnały ostrzegawcze? Wzrost zysków w Europie od trzech kwartałów przyjmuje wartości ujemne, co potwierdził II kwartał. Ze względu na perspektywy wzrostu i powrót Niemiec jako „chorego człowieka Europy”, wyceny akcji osiągnęły największe dyskonto w stosunku do akcji amerykańskich od 2006 r., co odzwierciedla fakt, że inwestorzy jeszcze nigdy nie byli tak negatywnie nastawieni do Europy w porównaniu ze Stanami Zjednoczonymi.

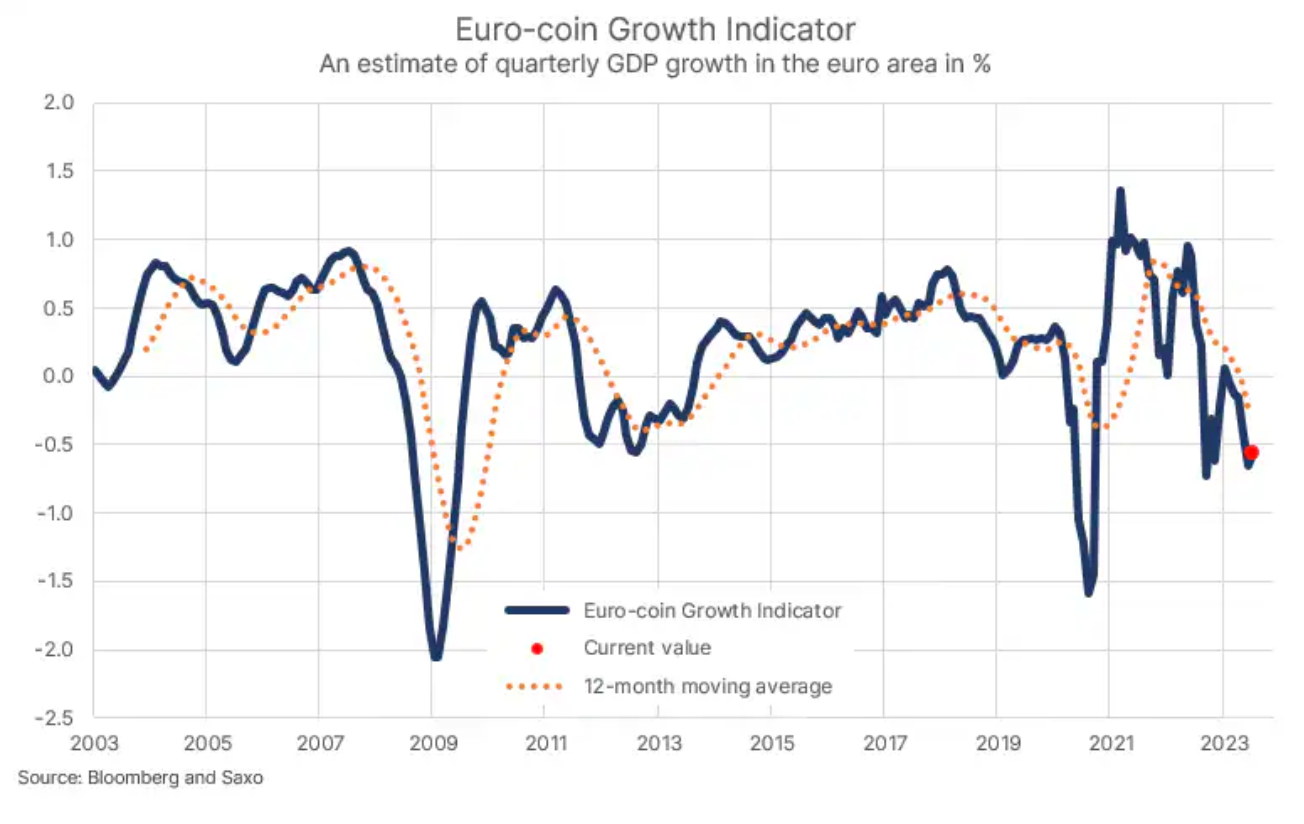

Najniższa aktywność gospodarcza od czasu kryzysu w strefie euro

Europejski wzrost gospodarczy we wrześniu 2022 r. zaczął gwałtownie hamować, ponieważ negatywne siły w postaci wysokich cen surowców, w szczególności energii, obniżyły zaufanie konsumentów i sprawiły, że produkcja przemysłowa stała się nieopłacalna. Dzięki wyjątkowo pomyślnej zimie z ponadprzeciętnie wysokimi temperaturami Europa przezwyciężyła kryzys energetyczny. Wraz ze spadkiem cen surowców w 2023 r. i utrzymywaniem się silnej konsumpcji wśród amerykańskich konsumentów, w styczniu i w lutym aktywność gospodarcza w Europie odbiła w górę, jednak już w czerwcu spadła do zdecydowanie ujemnych poziomów. Ostatni miesiąc przyniósł niewielką poprawę aktywności gospodarczej, jednak szacowany kwartalny wzrost PKB nadal wynosił -0,56% (zob. wykres), a dwunastomiesięczna średnia ruchoma spadła do -0,3%, co jest najniższym poziomem aktywności od czasu kryzysu w strefie euro w latach 2011-2013, z wyłączeniem pierwszych miesięcy pandemii.

Wyceny akcji europejskich stanowią wyzwanie dla inwestorów

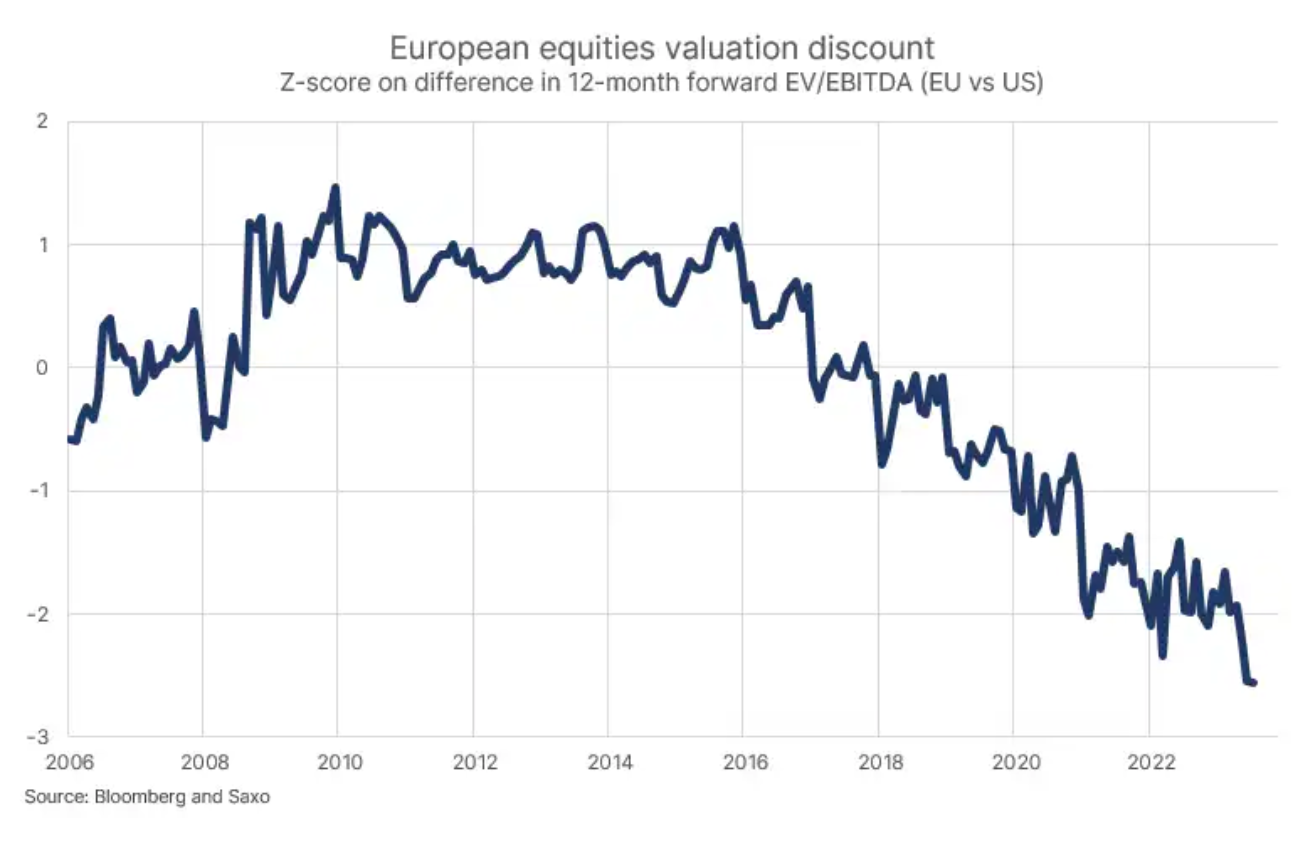

Niższy wzrost gospodarczy w Europie negatywnie wpłynął na wzrost zysków: dwunastomiesięczny wskaźnik kroczący EBITDA osiągnął szczytową wartość w III kwartale 2022 r. i od tego czasu spada, w tym również w II kwartale 2023 r. Taka sytuacja w połączeniu z ekscytacją technologią sztucznej inteligencji, korzystną dla akcji amerykańskich spółek technologicznych, doprowadziła do największego od stycznia 2006 r. dyskonta wycen akcji spółek europejskich w stosunku do akcji spółek amerykańskich. Inwestorzy wyceniają europejskie akcje z 35% dyskontem w stosunku do oczekiwań w perspektywie najbliższych 12 miesięcy. Innymi słowy, akcje amerykańskie wyceniane są pod kątem perfekcji w stosunku do europejskich, zatem inwestorzy idący pod prąd naturalnie bardziej inwestowaliby w Europę niż w Stany Zjednoczone, pomimo problemów ze wzrostem na Starym Kontynencie.

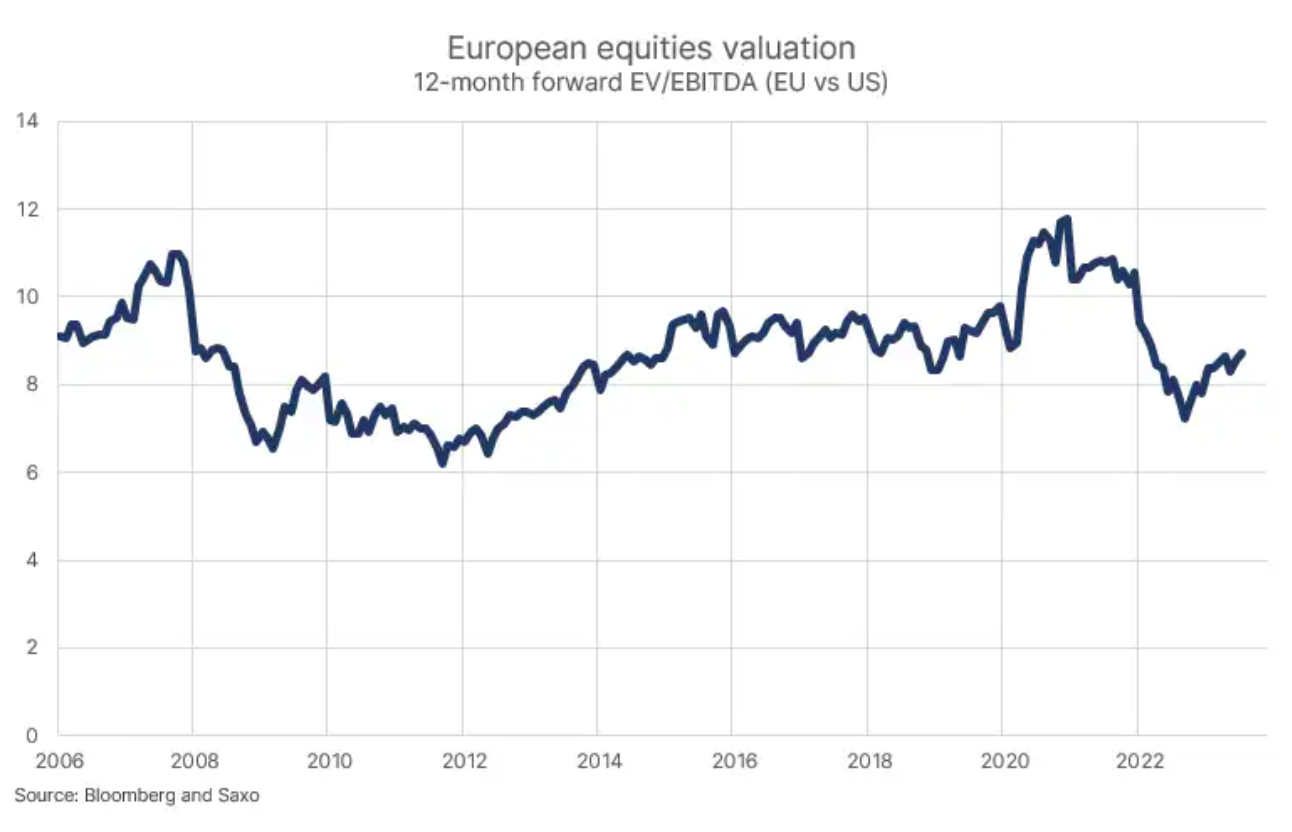

Gra przeciwko akcjom amerykańskim to jedno, jednak bezwzględny poziom wyceny to drugie. Europejskie akcje wyceniane są na poziomie 8,7x w odniesieniu do dwunastomiesięcznego mnożnika wartości przyszłej EV/EBITDA, co plasuje się o około 24% powyżej poziomów wyceny, które inwestorzy skłonni byli zapłacić za europejskie akcje w latach 2011-2013, kiedy kontynent borykał się z kryzysem walutowym i kryzysem długu, a także odnotowywał równie niskie poziomy aktywności gospodarczej, co obecnie. Zwolennicy racjonalnych i efektywnych rynków mogliby tłumaczyć tę różnicę faktem, iż w latach 2011-2013 istniało realne ryzyko rozpadu strefy euro, podczas gdy obecnie na wzrost wpływają czynniki tymczasowe, takie jak wyższe ceny energii związane z wojną w Ukrainie.

Mimo iż Europa oznacza wartość dla inwestorów, wiąże się to z ryzykiem. Stary Kontynent wielkimi krokami zbliża się do drugiej rocznicy wybuchu wojny w Ukrainie, a strukturalne problemy Niemiec ze wzrostem gospodarczym mogą zahamować wzrost całej Europy, o ile Berlin nie dostrzeże nowych realiów geopolitycznych związanych z grą w rozdrobnienie. Kryzys energetyczny będący efektem wojny w Ukrainie i ucięcia dostaw energii z Rosji jeszcze się nie zakończył i jeszcze przez kilka lat może nawracać i negatywnie wpływać na europejską gospodarkę. Kolejne ryzyko wiąże się z brakiem szybko rozwijających się spółek technologicznych w Europie (ryzyko niskiego wzrostu zysków w erze cyfryzacji).

Czy Niemcy zdołają rozwiązać problemy „chorego człowieka Europy”?

W latach 90. aż do 2005 r. Niemcy były często określane przez zagraniczną prasę mianem „chorego człowieka Europy”, ponieważ w efekcie zjednoczenia wykazywały strukturalnie wyższą stopę bezrobocia i niski wzrost gospodarczy. Określenie to ostatnio odżyło, ponieważ niemiecka gospodarka przez trzy kwartały z rzędu odnotowała ujemny lub niezmieniony wzrost PKB kw/kw, a branża przemysłowa narzekała na nieudolną politykę przemysłową i energetyczną.

Przełomem dla Niemiec okazała się integracja Chin z gospodarką światową w efekcie przyjęcia Państwa Środka do Światowej Organizacji Handlu w 2001 r. Chiński wzrost gospodarczy w kolejnych latach był wysoki, a udział Państwa Środka w światowym handlu gwałtownie rósł w miarę, jak amerykańskie i europejskie spółki rozpoczęły przyspieszony „outsourcing” produkcji do Chin, ponieważ tania siła robocza i potężna infrastruktura logistyczna stanowiły idealną platformę do uzyskania przez to państwo statusu „fabryki świata”. W ramach budowy tej „fabryki świata” Chiny potrzebowały wielu zaawansowanych maszyn i wiedzy, które zapewnił niemiecki przemysł, licząc na korzyści na fali chińskiego wzrostu.

Angela Merkel, kanclerz Niemiec w latach 2005-2021, przez lata cieszyła się nieskazitelną reputacją; jej rządy zbiegły się w czasie ze wzrostem chińskiej potęgi gospodarczej, pozytywnie wpływającym na niemiecką gospodarkę. Można by cynicznie stwierdzić, że sukces Merkel był wynikiem chińskiej polityki. Jednak pewien aspekt absolutnie nie stanowił łutu szczęścia – była to celowa integracja z rosyjską gospodarką w postaci taniej energii, zapewniająca konkurencyjność przemysłową w odniesieniu do pozostałych państw europejskich. Wraz z polityką Energiewende, która ostatecznie doprowadziła do całkowitego zamknięcia wszystkich elektrowni jądrowych i bardziej nieciągłej produkcji energii elektrycznej z wiatru i słońca, Merkel umożliwiła uzyskanie najwyższej bety w kontekście dotychczasowego porządku świata i globalizacji.

Wynika z tego naturalnie, że gra w rozdrobnienie, w ramach której Stany Zjednoczone i Europa powoli rozluźniają więzy produkcyjne i handlowe z Chinami i Rosją, spowoduje, że Niemcy okażą się największym przegranym tej sytuacji. Wraz z zakończeniem ostatniego etapu wzrostu Chin i oderwaniem się Rosji od Europy, cały niemiecki model gospodarczy zmienił się na gorsze. Być może problemy strukturalne nie będą tak poważne, jak w czasach „chorego człowieka Europy”, czyli w latach 90., jednak niepowodzenie w budowaniu gospodarki cyfrowej i klastra potężnych spółek technologicznych w połączeniu z faktem, iż branża motoryzacyjna przechodzi największą zmianę pod względem konkurencyjności od 70 lat, naraża niemiecką gospodarkę na istotne ryzyko.

Słabe Niemcy oczywiście negatywnie wpływają na europejski wzrost gospodarczy, a inwestorzy stawiający na akcje spółek ze Starego Kontynentu powinni mieć nadzieję, że Berlin wkroczy w nową erę geopolityki i uświadomi sobie, że musi radykalnie zmienić swój model gospodarczy i mocno zainwestować w tę transformację.

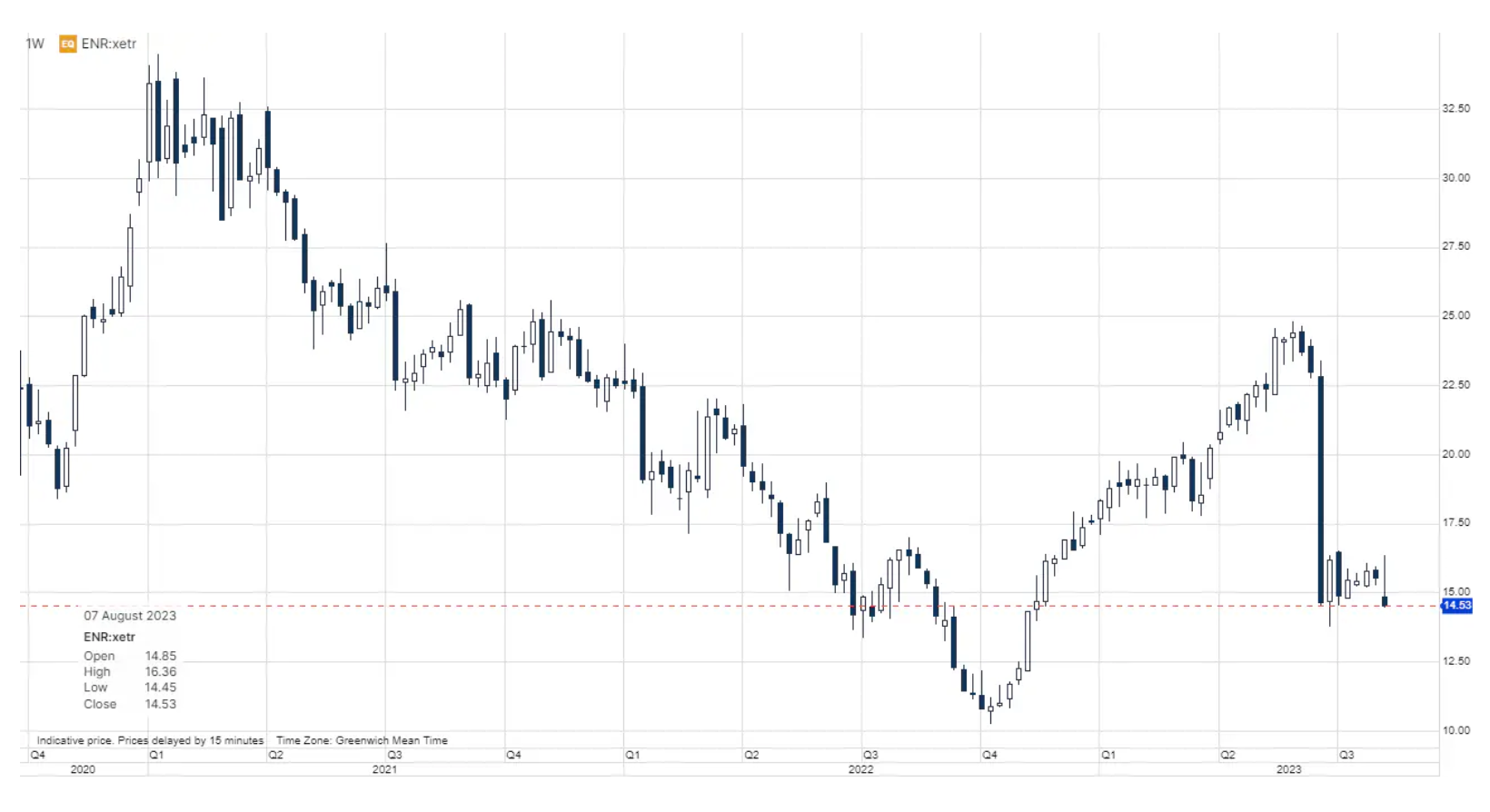

Siemens Energy jest obecnie odzwierciedleniem kondycji Europy

Akcje Siemens Energy poszły dziś w dół o 6,5%, ponieważ producent sprzętu energetycznego poinformował, że przewiduje stratę w wysokości 4,5 mld EUR w bieżącym roku podatkowym z powodu nowych opłat związanych z problemami z projektowaniem najnowszych turbin wiatrowych, które negatywnie wpływają na 4% mocy zainstalowanej. Podczas gdy działalność związana z turbinami wiatrowymi jest nierentowna i stoi przed dużymi wyzwaniami, liczba zamówień nadal wygląda dobrze, w szczególności w segmencie technologii sieciowych, w którym w III kwartale 2023 r. (kończącym się 30 czerwca) zamówienia wzrosły o 64% r/r. Pod wieloma względami Siemens Energy stanowi odzwierciedlenie kondycji Europy. Pewne aspekty są wyjątkowo negatywne, inne za to są naprawdę pozytywne. Analitycy przewidują, że wskaźnik EBITDA za rok obrotowy 2024 wyniesie 2,46 mld EUR ze względu na silny wzrost w obszarach działalności innych niż turbiny wiatrowe, a wycena akcji wynosi zaledwie 5,3x w odniesieniu do mnożnika wartości przyszłej EV/EBITDA w kontekście spółki o ogólnym wzroście zamówień wynoszącym 54%. W przypadku akcji spółek amerykańskich inwestorzy są skłonni płacić wysokie ceny za nadzieję na wzrost dzięki technologiom sztucznej inteligencji, podczas gdy w Europie inwestorzy porzucają takie spółki, jak Siemens Energy pomimo wzrostu i portfolio technologii niezbędnych do transformacji energetycznej.

O Autorze

Peter Garnry – dyrektor ds. strategii rynków akcji w Saxo Banku. Opracowuje strategie inwestycyjne i analizy rynku akcji, a także poszczególnych spółek, stosując metody statystyczne i modele. Garnry tworzy Alpha Picks dla Saxo Bank, miesięcznik w którym wybierane są najbardziej atrakcyjne spółki w USA, Europie i Azji. Wnosi także wkład w kwartalne prognozy Saxo Bank i coroczne „szokujące prognozy”. Regularnie udziela komentarzy w telewizji, w tym CNBC i Bloomberg TV.