Banki centralne w grze. Co przyniesie przyszłość?

Luty na globalnych rynkach finansowych zaczynamy z „wysokiego C”. Nie od dziś wiadomo, że każde posiedzenie Fed rozpala wyobraźnię inwestorów na całym świecie. Wczorajsza decyzja o podwyżce stopy procentowej o 25 punktów bazowych była powszechnie oczekiwana, jednakże podwyższona zmienność na giełdach dała o sobie znać. Inwestorzy nie zdążyli odpocząć, a musieli zmierzyć się z kolejną ważną informacją, jaką było podniesienie stóp procentowych przez Europejski Bank Centralny o 50 punktów bazowych.

Najwyższy poziom stóp procentowych od 2007 r.

Organ odpowiedzialny za prowadzenie polityki monetarnej w USA podjął decyzję o podniesieniu stopy procentowej do poziomu 4.50%-4.75%. Kroki podejmowane przez Federalny Komitet Otwartego Rynku zwiastują, że cykl podwyżek stóp procentowych powoli zbliża się do końca. Tempo zacieśniania polityki monetarnej wyraźnie hamuje, czego odzwierciedleniem jest najmniejsza od początku skala podwyżki stóp (cykl podwyżek (punkty bazowe): 25, 50, 75, 75, 75, 75, 50, 25). Rezerwa Federalna potwierdziła także plan kontynuacji procesu redukcji sumy bilansowej w dotychczasowym tempie.

Komunikat Fed po wczorajszym posiedzeniu okazał się oszczędny w sugestie dla inwestorów. W stosunku do poprzedniej wersji zanotowano tylko kosmetyczne zmiany. Rezerwa Federalna podkreśla solidny wzrost liczby miejsc pracy w ostatnich miesiącach. Jednocześnie zwraca uwagę na zmniejszającą się dynamikę inflacji, zaznaczając jednak, że wskaźnik utrzymuje się na podwyższonym poziomie. W perspektywie kolejnych decyzji dotyczących stóp procentowych kluczową rolę odgrywać będzie rozwój sytuacji makroekonomicznej, a także oddziaływanie dotychczasowych działań Fed na aktywność gospodarczą i inflację. Wśród czynników decydujących Fed wymienia m.in. warunki na rynku pracy, presję i oczekiwania inflacyjne, a także rozwój sytuacji gospodarczej na świecie.

Jerome Powell nie zaskoczył inwestorów

Szef Fed podczas konferencji prasowej zaprezentował stanowisko zgodne z oczekiwaniami rynkowymi. Już na wstępie zaznaczył, że głównym celem Fed jest przywrócenie inflacji do celu. Aby osiągnąć ten cel, bank centralny będzie musiał wykonać jeszcze sporo pracy. Obniżenie inflacji najprawdopodobniej skutkować będzie spadkiem dynamiki wzrostu gospodarczego poniżej trendu. Na przestrzeni minionego roku tempo i skala zacieśniania polityki monetarnej była nadzwyczajna i nie wszystkie efekty działań są w tej chwili odczuwalne. Konieczność zachowania restrykcyjnego podejścia jest wskazana, jednak Rezerwa Federalna nie chce doprowadzić do przestrzelenia i nadmiernych podwyżek stóp procentowych.

Dotychczasowe decyzje banku centralnego zaczynają znajdować odzwierciedlenie w danych makroekonomicznych. Jerome Powell zwrócił uwagę na wyraźne spowolnienie wzrostu gospodarczego w ostatnich 12 miesiącach. Ponadto udało się ograniczyć popyt konsumpcyjny, na co wskazuje umiarkowana dynamika wydatków. Pogarsza się równocześnie sytuacja na rynku nieruchomości. Silnym elementem gospodarki pozostaje rynek pracy charakteryzujący się wieloma nierównowagami. Sytuacja w segmencie jest napięta, czego odzwierciedleniem jest wysoka dynamika płac i popyt na pracę znacząco przewyższający podaż.

Bezcenną informacją jest obserwowany w ostatnich miesiącach proces dezinflacyjny przy zachowaniu dobrej kondycji rynku pracy. Fed jednak będzie potrzebował więcej dowodów na to, by mieć pewność, że inflacja znajduje się w trendzie spadkowym. Długoterminowe oczekiwania inflacyjne pozostają stabilne, jednak Fed będzie przyglądać się zachodzącym procesom i zwróci baczną uwagę na występujące zagrożenia dla obecnie obserwowanych trendów.

Dalsze decyzje Fed podejmowane będą z posiedzenia na posiedzenie i uzależnione będą od rozwoju sytuacji gospodarczej, a kluczowe w najbliższej perspektywie będą dane makroekonomiczne, które będą spływać od bieżącej chwili aż do marca. Powell wskazał również, że nie należy koncentrować się na krótkoterminowych zmianach warunków finansowych. Obecnie, Fed nie wyznaczył poziomu docelowego dla stóp procentowych, a także momentu kiedy mógłby rozpocząć się cykl luzowania polityki monetarnej. Powell zaznaczył, że historia przestrzega przed zbyt wczesnym rozpoczęciem luzowania polityki monetarnej. Szef Fed podkreślił, że biorąc pod uwagę oczekiwania dotyczące rozwoju sytuacji gospodarczej, nie należy spodziewać się obniżek stóp procentowych w 2023 r.

Rynkowy optymizm

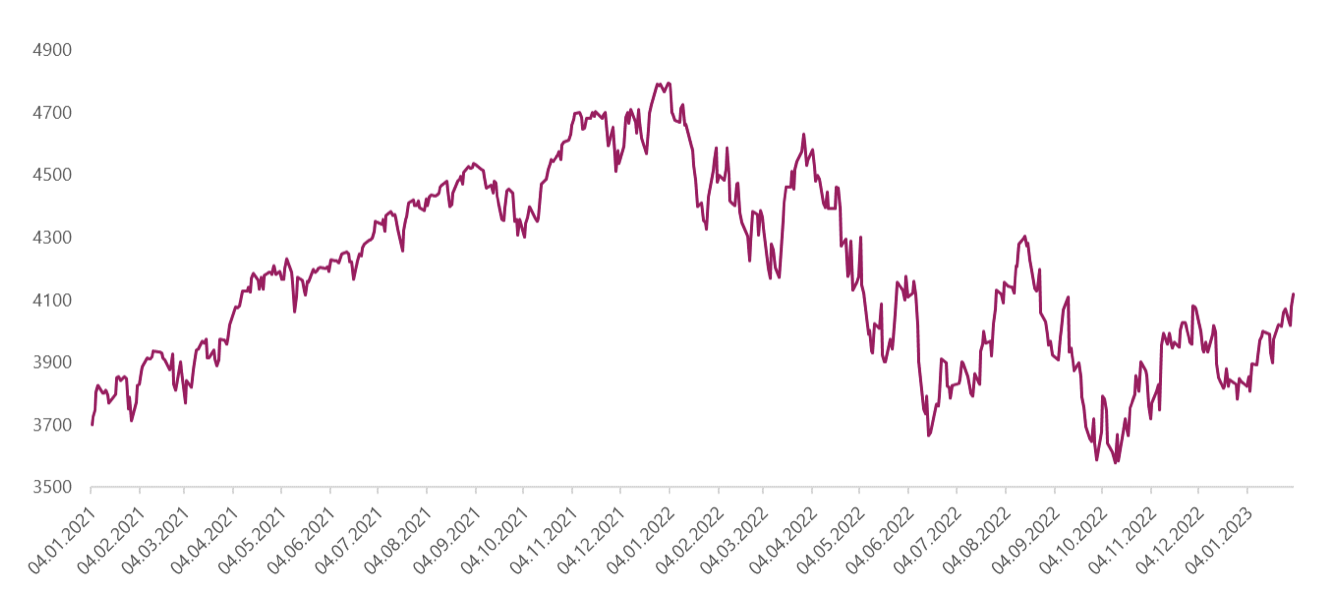

Inwestorzy obawiali się zdecydowanie bardziej „jastrzębiej” retoryki Powella podczas wczorajszej konferencji prasowej, co najlepiej pokazuje zachowanie podstawowych klas aktywów. Indeksy giełdowe w USA wspięły się na najwyższe poziomy od kilku miesięcy, kończąc sesję z ponad 1% wzrostem.

Straty w ostatnich tygodniach odrabiają sektory najmocniej poranione bessą, która dotknęła rynek w 2022 r. Liderem wzrostów wczoraj okazały się spółki z branży technologicznej (indeks S&P 500 Information Technology wzrósł o 2.29%). Bardzo dobre zachowanie Tesli (4.73%) napędza również wzrosty indeksu S&P 500 Consumer Discretionary (1.89%).

Optymizm objawia się także w notowaniach obligacji. Rentowność 10-letnich amerykańskich papierów rządowych spadła po decyzji Fed o prawie 10 punktów bazowych do poziomu 3.40%. Pozytywny sentyment rynkowy widoczny jest również na rynku walutowym. Proces deprecjacji dolara i wzmacniania się walut rynków wschodzących jest kontynuowany. Kurs EUR/USD dotarł do okrągłego, psychologicznego poziomu 1.1000, który po raz ostatni notowany był w kwietniu ubiegłego roku.

Koniec cyklu już na horyzoncie

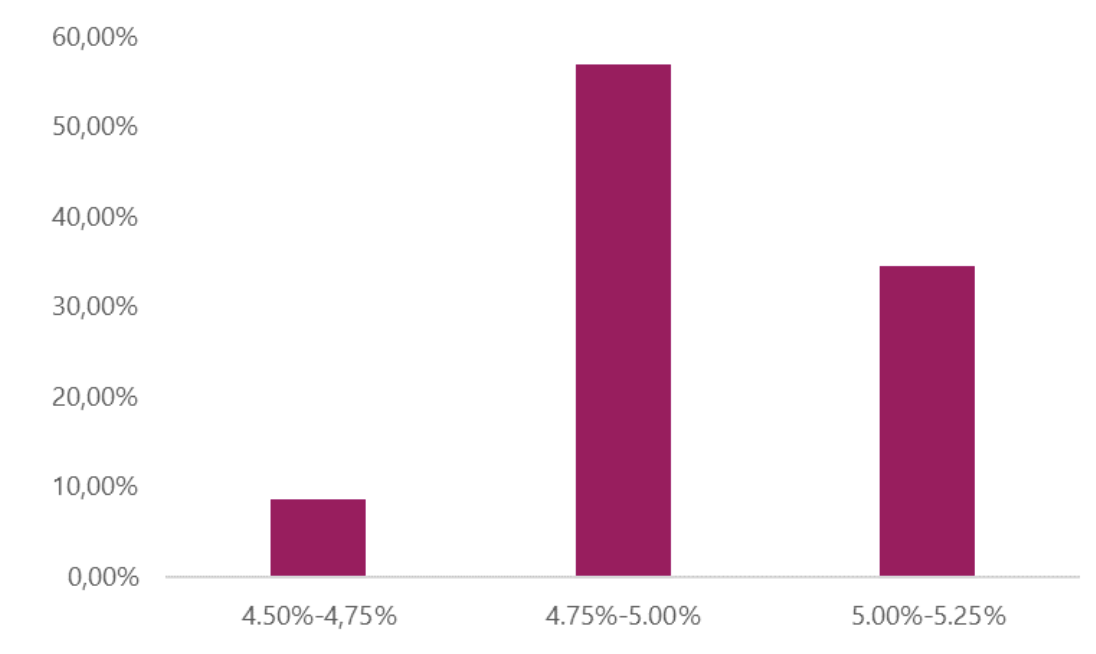

Podwyżki stóp procentowych w USA zbliżają się do końca. Fed na razie dość wstrzemięźliwie sygnalizuje taki scenariusz, jednak rynkowe oczekiwania dość jasno pokazują, że z dużym prawdopodobieństwem ostatnia podwyżka stóp procentowych będzie miała miejsce w marcu. Aktualnie, szansa na wzrost stopy procentowej o 25 punktów bazowych na najbliższym posiedzeniu wyceniana jest na poziomie 82.50% (17.50% bez zmian).

Prawdopodobieństwo kontynuacji cyklu w maju prognozuje się obecnie na poziomie 34.50%. Rynkowe oczekiwania jako moment startu procesu luzowania polityki monetarnej wskazują przełom III/IV kwartału bieżącego roku, co jak na razie nie pokrywa się z sugestiami banku centralnego.

Strefa euro opóźniona w stosunku do USA

Rezultaty posiedzenia Europejskiego Banku Centralnego okazały się zgodne z oczekiwaniami rynkowymi. Rada Prezesów podjęła decyzję o podwyżce głównej stopy procentowej o 50 punktów bazowych do poziomu 3.00%. Jednocześnie, bank centralny zapewnił, że utrzymane zostanie restrykcyjne podejście do momentu powrotu inflacji do średniookresowego celu, jakim jest poziom 2%. Dotychczas podjęte kroki i utrzymanie stóp na wysokim poziomie pozwoli z czasem obniżyć inflację poprzez tłumienie popytu i uchroni przed ryzykiem trwałego wzrostu oczekiwań inflacyjnych. EBC dość jasno przedstawił swoje stanowisko dotyczące kolejnych decyzji. W marcu stopy procentowe po raz kolejny zostaną podniesione o 50 punktów bazowych, po czym nastąpi ocena dalszego kierunku polityki pieniężnej. Podobnie jak w przypadku Fed, głównym determinantem działań będzie rozwój sytuacji makroekonomicznej.

Podczas posiedzenia EBC potwierdzono również decyzję dotyczącą programu skupu aktywów (APP). Jak informowano w grudniu, od początku marca do końca czerwca nastąpi redukcja portfela o 15 mld euro miesięcznie, po czym nastąpi dostosowanie tempa do panujących warunków rynkowych. Jednocześnie poinformowano, że częściowe reinwestycje będą prowadzone zgodnie z dotychczasową praktyką.

Cykl podwyżek stóp procentowych w Europie jest opóźniony o kilka miesięcy w stosunku do USA. Miejsce, w którym aktualnie znajduje się bank centralny sygnalizuje, że przed nami jeszcze co najmniej kilka podwyżek stóp procentowych. Rozwój wydarzeń w strefie euro skorelowany jest także z sytuacją makroekonomiczną. Szczyt inflacji we wspólnym obszarze walutowym miał miejsce w październiku i droga do pokonania by osiągnąć zakładany cel jest jeszcze długa i wyboista.

Lagarde nie popsuła nastrojów rynkowych

Christine Lagarde podczas konferencji prasowej nie pokusiła się o fajerwerki, a wypowiedzi były mocno stonowane. Szefowa EBC zwróciła uwagę na pogorszenie się aktywności gospodarczej w strefie euro, czego obrazem jest spowolnienie wzrostu gospodarczego w IV kwartale ubiegłego roku do 0.10%. Słabość europejskiej gospodarki w najbliższych miesiącach będzie się uwidaczniać, co jest konsekwencją niepewności geopolitycznej, sytuacji makroekonomicznej na świecie. Lagarde zwróciła również uwagę na pozytywne symptomy w postaci ograniczenia wąskich gardeł w dostawach, poprawy sytuacji na rynku gazu czy nadrabiania zaległości w zamówieniach przez firmy produkcyjne.

W trakcie konferencji prasowej, Christine Lagarde odniosła się także do problemów inflacyjnych. Po raz kolejny podkreśliła, że presja cenowa pozostaje silna, a rozprzestrzeniające się wysokie ceny energii widoczne są w całej gospodarce. Inflacja bazowa ciągle pozostaje podwyższona, co sprawia, że bank centralny musi kontynuować restrykcyjne podejście do polityki monetarnej. Perspektywy inflacyjne są obarczone dużym poziomem niepewności, m.in. ze względu na ryzyka związane z sytuacją na rynku energii. Zauważa się także presję ze strony rosnących płac, a głównym tematem są negocjacje płacowe, których celem jest nadrabianie zaległości w stosunku do inflacji. Pozytywnym symptomem jest kształtowanie się długoterminowych oczekiwań inflacyjnych na poziomie zbliżonym do 2%.

W porównaniu do poprzedniego posiedzenia ryzyka dla perspektyw wzrostu gospodarczego stały się bardziej zrównoważone. Wśród głównych zagrożeń czyhających na europejską gospodarkę wymienić można spowolnienie wzrostu na świecie, powrót zakłóceń w łańcuchach dostaw czy eskalację ryzyk związanych z rozwojem sytuacji na rynku energetycznym. Nie bez znaczenia dla perspektyw inflacyjnych jest również otwieranie się chińskiej gospodarki, co może dać impuls do wzrostu cen surowców i pobudzić aktywność gospodarczą na świecie,

Zacieśnienie warunków finansowych przekłada się na akcję kredytową. W ostatnich miesiącach wartość udzielonych kredytów dla przedsiębiorstw dynamicznie się obniżyła. Podobna tendencja obserwowana jest w przypadku gospodarstw domowych. Analogiczny kierunek zmian obserwuje się w przypadku miar odzwierciedlających kreację pieniądza, co pokazuje, że kroki podjęte przez Europejski Bank Centralny zaczynają przynosić owoce.

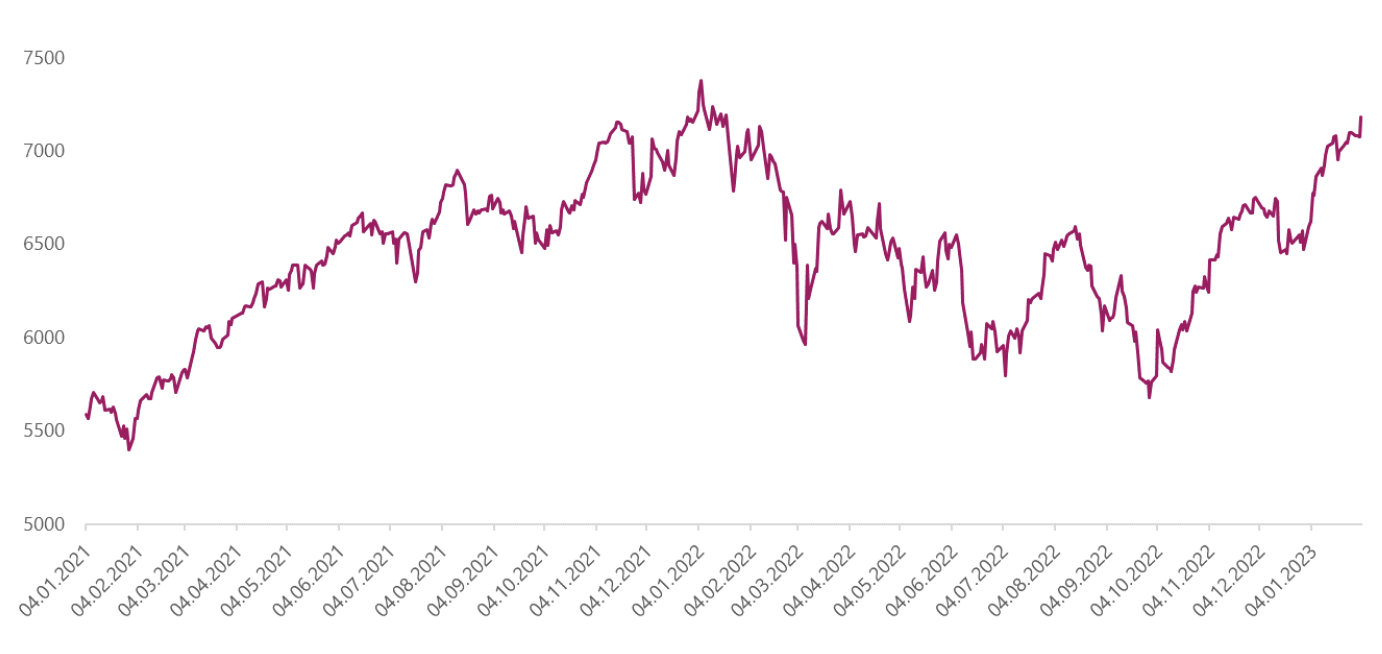

Doniesienia płynące z EBC spotkały się z bardzo dobrym przyjęciem inwestorów. Rentowności 10-letnich niemieckich obligacji skarbowych obniżyły się w dniu dzisiejszym o ponad 20 punktów bazowych. Skala ruchu jest nadzwyczajna, po raz ostatni z taką sytuacją mieliśmy do czynienia w 2011 r. Optymizm widoczny jest także na parkietach giełdowych. DAX rośnie o ponad 2%, docierając do najwyższego poziomu od lutego ubiegłego roku. Przełamanie kluczowych poziomów technicznych otwiera drogę w kierunku historycznych rekordów, co jeszcze kilka tygodni temu dla wielu osób było scenariuszem nie do pomyślenia. DAX na przestrzeni kilku miesięcy wzrósł o ponad 30%. Jeszcze bliżej maksimum znajduje się francuski CAC40, który także korzysta ze sprzyjającego sentymentu rynkowego.

Rynek niejednokrotnie potrafi zaskakiwać, a ostatnie wydarzenia tylko tę tezę potwierdzają. Mimo wojny na Ukrainie, kryzysu energetycznego, to europejskie indeksy mogą jako pierwsze znaleźć się na nowych szczytach, co niejako będzie tylko potwierdzeniem, że o bessie będziemy mogli myśleć w kategoriach przeszłości.

Podsumowanie

Decyzje głównych banków centralnych okazały się zgodne z oczekiwaniami rynkowymi. Rynki zareagowały na kluczowe wydarzenia z dużym optymizmem, czego obrazem jest dynamiczny wzrost indeksów giełdowych. Inwestorzy przewidują, że amerykańskiej gospodarce uda uniknąć się czarnego scenariusza w postaci „twardego lądowania”. Zachodzące procesy dezinflacyjne przy jednoczesnej sile rynku pracy dają nadzieję na szybkie zakończenie cyklu podwyżek stóp procentowych, co w tej chwili jest scenariuszem bazowym. Czy rynkowe oczekiwania okażą się zgodne z rzeczywistością, czy być może doświadczymy sytuacji, o której mówi Jerome Powell i stopy pozostaną na maksymalnym poziomie do końca roku przekonamy się w kolejnych miesiącach. W Europie cykl podwyżek stóp procentowych zbliża się do kulminacyjnego momentu i jest opóźniony o kilka miesięcy w stosunku do USA. Poprawiający się bilans ryzyka w strefie euro daje przestrzeń do większego optymizmu i pozwala inwestorom zwiększyć zaangażowanie w ryzykowne aktywa. Mimo obecnie panującego optymizmu z pewnością na globalnych rynkach w najbliższym czasie nie zabraknie emocji, co dla inwestorów jest sygnałem, że należy być czujnym i wykorzystywać pojawiające się okazje inwestycyjne.

Autor: Piotr Langner Doradca inwestycyjny, WealthSeed

Nota prawna

Niniejszy dokument jest jedynie materiałem informacyjnym do użytku odbiorcy. Nie powinien być rozumiany jako materiał o charakterze doradczym lub jako podstawa do podejmowania decyzji inwestycyjnych. Nie powinien też być rozumiany jako rekomendacja inwestycyjna. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są jedynie wyrazem opinii autora w dniu publikacji i mogą ulec zmianie bez zapowiedzi. Autor nie ponosi odpowiedzialności za jakiekolwiek decyzje inwestycyjne podjęte na podstawie niniejszego opracowania. Historyczne wyniki inwestycyjne nie dają gwarancji osiągnięcia podobnych wyników w przyszłości.